المقايضة على السلسلة: دعونا نعود إلى إيقاع العملات الرقمية

في هذه المقالة، نقترح خيطين نظريين مترابطين: الأول يتتبع تطور تكنولوجيا السيولة في DeFi، بينما يؤكد الثاني على التأثير التحويلي للمقايضة على السلسلة من منظور التاريخ الاقتصادي.

والغرض من هذا المقال هو التأكيد على أن ثورة DeFi العميقة وشيكة الحدوث: نحن بحاجة فقط إلى المزيد من الصبر. فأولئك البناة أصحاب الرؤى الذين يستطيعون التمسك بمُثُلهم العليا سيكافئهم السوق في نهاية المطاف.

نحن نتتبع بدقة تطور سوق التبادل اللامركزي (DEX) لتوضيح أن ظهور تداول المقايضة على السلسلة ليس من قبيل الصدفة وأن تداول المقايضة على السلسلة هو تغيير حقيقي للعبة.

إنه يمثل فصلاً مهمًا في تاريخ بناة Web3. يتطلب تحقيق وظائفها ابتكارًا وتحسينًا كبيرًا، ليس فقط داخل DEXs ولكن أيضًا على مستوى البنية التحتية الأساسية.

إذا أصبحت المقايضة على السلسلة معلمًا تاريخيًا هامًا، فإننا نعتقد أنه يجب الاحتفال بجميع الجهود والمساهمات ذات الصلة بشكل صحيح.

1. هل فقدنا السيطرة على إيقاع صناعة العملات الرقمية؟

منذ يناير 2023، مدفوعًا بموافقات صناديق الاستثمار المتداولة والتوقعات الجديدة للتيسير الكمي، بيتكوين انخفض إلى أدنى مستوى له وارتد إلى مستويات مرتفعة جديدة. ومع ذلك، لم تُظهر معظم العملات الرقمية البديلة زخمًا صعوديًا أقوى كما حدث في الماضي عندما أوجدت البيتكوين مساحة للخيال.

يسخر بعض المستثمرين من الابتكار الحقيقي بسبب التقييم المرتفع والأداء المنخفض للسيولة في سوق العملات الرمزية الافتراضية، وينظرون إلى عالم العملات الرقمية على أنه عالم الجريمة. في بعض مؤتمرات الصناعة، يشير بعض قادة الصناعة بصراحة إلى الصناعة بأكملها على أنها تشبه الكازينو.

يشعر العديد من عشاق العملات الرقمية بالذهول من الإثارة التي تثيرها لعبة PvP (لاعب ضد لاعب). يُظهر الأداء العام للسوق أن الميمكوينات الميميكانيكية مطلوبة في المراحل الأولى من السوق الصاعدة، في حين أن الرموز المميزة ذات القيمة يتم تجاهلها وغيابها طوال فترة السوق الصاعدة.

في هذا السوق الصاعد، يشعر العديد من الخبراء المخضرمين أن هذه المرة مختلفة بالفعل، بل إنها تجاوزت برودة الصناعة في 2018-2019. يشعر بعض المطورين بالارتباك ويبدأون في التشكيك في نواياهم الأصلية: هل يمكن للعملات الرقمية أن تغير العالم الحقيقي حقًا؟ منذ العام الماضي، ومع تزايد أهمية الذكاء الاصطناعي، حوّل الكثيرون اهتمامهم إلى الذكاء الاصطناعي، في حين لا يزال الكثيرون مترددين.

ما سبب اختلاف سوق العملات الرقمية هذا؟

لا يمكننا تجاهل تأثير جشع رأس المال الاستثماري وفريق العمل، والمصالح غير المتوازنة، والسلوك غير الأخلاقي، والتفكير قصير المدى. لطالما كانت السوق غابة مظلمة. فبالإضافة إلى القانون، لا توجد قواعد كثيرة لتنظيم المشاركين. وعلى الرغم من أن هذه المشاكل موجودة منذ فترة طويلة، إلا أنها ليست كافية لتفسير الأداء الباهت لهذه السوق الصاعدة.

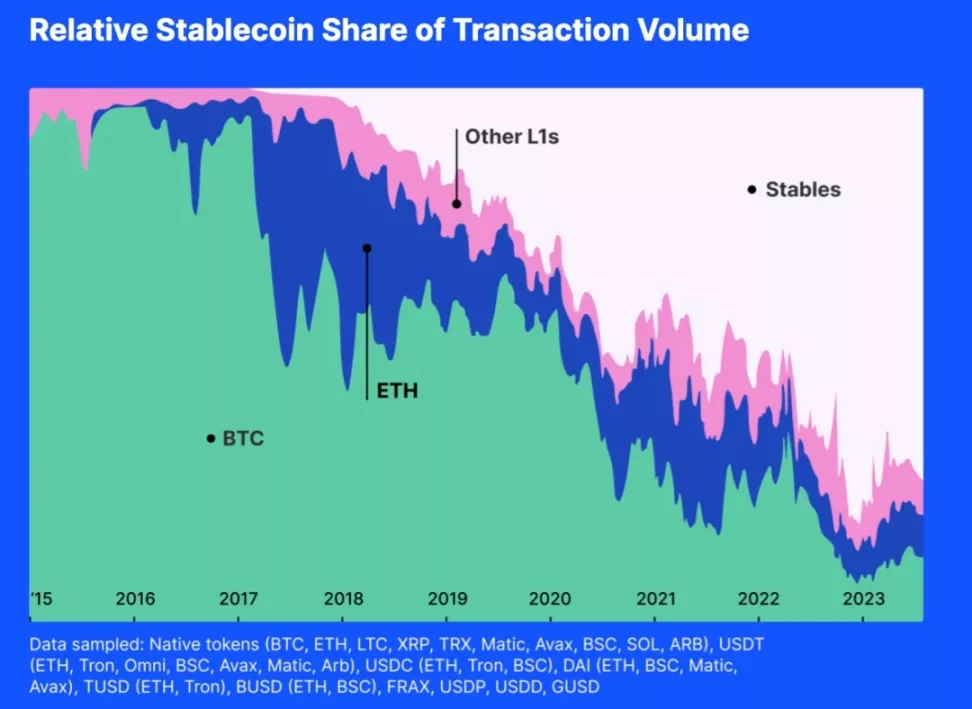

لذلك، نقترح سببًا إضافيًا: التوسع الذاتي داخل سوق العملات الرقمية لم يعد كافيًا لتوفير السيولة اللازمة لنظامنا البيئي للعملات الرقمية. يرجى الاطلاع على الشكل أدناه:

يوضح الشكل أعلاه نشاط مختلف معادلات العملات الرقمية العامة. من الرسم البياني، يمكن ملاحظة أنه منذ عام 2018، كانت الحصة السوقية للعملات غير المستقرة في انخفاض مستمر. ومن حيث حجم التداول، فإن معظم المعاملات في العام أو العامين الماضيين كانت تتم من خلال العملات المستقرة بالدولار الأمريكي. إذا لم تتمكن القيمة السوقية للعملات المستقرة بالدولار الأمريكي من الاستمرار في التوسع، حيث يتم إصدار عملات جديدة، فسيتم استنزاف مجمع السيولة.

في الماضي، كانت البيتكوين والإيثيريوم إلى حد كبير المعادلات العامة للسوق. يمكن أن تصبح البيتكوين والإيثيريوم سيولة للآخرين، وخلال مرحلة السوق الصاعدة، كانت العملات البديلة والعملات السائدة التي تعمل كسيولة تتصاعد بشكل متصاعد، ويعزز بعضها بعضًا بشكل متبادل.

في مثل هذا الهيكل السوقي للسيولة الذي يقوده الرمز المميز، نادرًا ما تفتقر العملات البديلة إلى السيولة. وبالعودة إلى الوقت الحاضر، ترتبط معظم أزواج التداول بالعملات المستقرة المربوطة بالدولار الأمريكي. حتى النمو الهائل في قيمة البيتكوين أو الإيثيريوم لا فائدة منه؛ فوضع العملات المستقرة يجعل من الصعب على البيتكوين والإيثيريوم ضخ السيولة في العملات الرمزية الأخرى.

قوة تسعير العملات الرقمية المشفرة تقع في أيدي وول ستريت

جميع العملات المستقرة المربوطة بالدولار الأمريكي وغيرها من الأدوات المالية المتوافقة الأخرى هي طُعم. العملات الرقمية تتبع ساعة وول ستريت.

في أكتوبر 2014، بدأت Tether في تقديم عملة رقمية مستقرة تعمل على سد الفجوة بين العملات الرقمية والعملات الورقية، حيث توفر استقرار العملات التقليدية ومرونة العملات الرقمية.

وقد أصبحت الآن ثالث أكبر عملة رمزية من حيث القيمة السوقية. بالإضافة إلى ذلك، فإن USDT لديها أكبر عدد من أزواج التداول في المؤشر، أي عشرة أضعاف أزواج تداول الإيثيريوم أو wBTC.

في سبتمبر 2018، دخلت شركة Circle في شراكة مع Coinbase لإطلاق عملة USDC (USDC) في إطار اتحاد المركز. وترتبط كل عملة USDC بالدولار الأمريكي، وكل عملة USDC مدعومة باحتياطيات الدولار بنسبة 1:1. وباعتباره رمز ERC-20، يتيح USDC إجراء معاملات سلسة ويتكامل مع العديد من التطبيقات اللامركزية.

في 10 ديسمبر 2017، أطلقت بورصة شيكاغو بورد للخيارات (CBOE) بورصة شيكاغو للخيارات (CBOE) عقود بيتكوين الآجلة، والتي، على الرغم من تسويتها بالدولار الأمريكي فقط، يمكنها التأثير على أسعار بيتكوين الفورية، خاصةً وأن الفائدة المفتوحة على بيتكوين تمثل الآن 28% من السوق العالمية.

لا تؤثر وول ستريت على سوق العملات الرقمية تأثيرًا ماديًا فحسب، بل تؤثر أيضًا من الناحية النفسية على السيولة داخل سوق العملات الرقمية. هل تتذكر عندما بدأنا في الاهتمام بموقف مجلس الاحتياطي الفيدرالي، وخصم الثقة في Grayscale، و”المخططات النقطية” للجنة الفيدرالية للسوق المفتوحة، والتدفقات النقدية لصناديق الاستثمار المتداولة في البيتكوين؟ كل هذه المعلومات تؤثر نفسياً على سلوكنا.

العملات المستقرة هي الطُعم الذي ألقته الحكومة الأمريكية. فمنذ أن قبلنا العملات المستقرة المربوطة بالدولار الأمريكي كوسيلة لتوفير السيولة، بدأت العملات المستقرة في تحقيق الإجماع، لتحل محل دور السيولة الذي تقوم به العملات الرقمية الأصلية وتنافس العملات الرقمية الأخرى وتقوض مصداقيتها، وتهيمن تدريجيًا على سوق المعادلات العامة.

وبهذه الطريقة، فقدنا السيطرة على إيقاع السوق.

أنا لست هنا لإلقاء اللوم على العملات المستقرة المربوطة بالدولار الأمريكي؛ بل على العكس، هذه نتيجة طبيعية للمنافسة العادلة وخيارات السوق. تساعد Tether وCircle المستثمرين على الاستثمار المباشر في الأصول المربوطة بالدولار الأمريكي على السلسلة، مما يتيح لهم تحمل مخاطر تعادل الدولار الأمريكي ويوفر المزيد من الخيارات للمستثمرين.

الأسواق تكافح من أجل السيولة! فقدان السيطرة على السيولة يعني فقدان السيطرة على إيقاع صناعة العملات الرقمية.

2. حرب الألفية من أجل السيولة

السيولة هي مطلب أساسي دائمًا ما تكون السيولة مطلب أساسي

السيولة هي إحدى الخصائص الأساسية للأسواق، وأي ابتكار يُحسّن من سيولة السوق يُعد تقدمًا تاريخيًا كبيرًا.

وفقًا للنظرية التنظيمية، تُعرّف السوق بأنها بيئة منظمة يتبادل فيها المشترون والبائعون السلع والخدمات والمعلومات. وتسترشد هذه البيئة بقواعد ومعايير ومؤسسات راسخة لتسهيل التنسيق وتقليل تكاليف المعاملات ودعم التفاعلات الاقتصادية الفعالة.

السيولة أمر بالغ الأهمية لتنظيم السوق لأنها تؤثر بشكل مباشر على كفاءة السوق واستقراره وجاذبيته. تقلل السيولة العالية من تكاليف المعاملات عن طريق تقليل الانزلاق السعري وزيادة حجم التداول. كما أن الأسواق عالية السيولة تُظهر أيضًا مرونة أكبر في الأسعار، وأسعارًا أفضل، وتجذب المزيد من المشاركين، مما يساهم في الحصول على معلومات أكثر دقة عن الأسعار.

يؤكد اقتصاد المعلومات على دور الأسواق في اكتشاف المعلومات. في الأسواق المثالية، تتدفق المعلومات بحرية، مما يمكّن المشاركين من اتخاذ قرارات مستنيرة وتخصيص الموارد على النحو الأمثل وتحقيق أسعار متوازنة. تولد الأسواق ذات السيولة العالية معلومات موثوقة تساعد في تخصيص الموارد بشكل أكثر كفاءة.

سواء كانت كفاءة اكتشاف الأسعار، أو استقرار الأسعار ومرونتها، أو انخفاض تكاليف المعاملات، فإن هذه الخصائص تعزز قدرة السوق على جذب المشاركين. وتعزز جاذبية السوق بدورها من سيولة السوق، مما يحسن من كفاءة السوق بشكل عام. ولذلك، فإن تحسين السيولة أمر ضروري لأي سوق.

النقود كابتكار لمعالجة مشاكل السيولة

أكاديميًا، هناك نظريتان سائدتان حول أصل النقود. ترى إحدى النظريتين أن المال هو وسيلة ملائمة للتبادل، ومقبولة على نطاق واسع من قبل الجمهور والعلماء. والأخرى، من كتاب ديفيد غرايبر الديون: أول 5000 سنة، تفترض أن المال نشأ من علاقات الديون، مع الاعتراف أيضًا بدور المال كمعادل عالمي.

بالإضافة إلى كتاب جلين ديفيز “تاريخ النقود: من العصور القديمة إلى يومنا هذا وكتاب كارل ماركس “رأس المال: المجلد 1، هناك مصادر أخرى تحمل وجهات نظر مماثلة حول أصل النقود وتطورها.

على سبيل المثال، يشير نيال فيرجسون في كتابه “صعود النقود: A Financial History of the World، يشير إلى أن تطور النقود نشأ من الحاجة إلى أنظمة تبادل فعالة، بدءًا من المقايضة وتطورت إلى أنظمة أكثر تعقيدًا باستخدام عناصر ذات قيمة جوهرية.

وبالمثل، في كتاب “النقود: السيرة الذاتية غير المصرح بها”، يناقش فيليكس مارتن مفهوم النقود كتقنية اجتماعية تم تطويرها لتلبية الحاجة إلى نظام تبادل أكثر كفاءة. ينظر مارتن، مثل ماركس، إلى المال باعتباره معادلاً عالميًا نشأ من سلعة شائعة خلال عصر المقايضة.

وأخيرًا، يقدم كتاب ديفيد غرايبر الديون: أول 5000 سنة منظورًا فريدًا من نوعه، حيث يشير إلى أن المال تطور من أنظمة الديون والالتزامات التي سبقت اختراع المال نفسه.

ومع ذلك، فإن وجهة نظر غرايبر لا تزال تتماشى مع الفكرة الأساسية القائلة بأن النقود قد تم إنشاؤها كمكافئ عالمي لتسهيل تبادل السلع والخدمات.

تؤكد هذه الموارد كذلك على دور النقود كوسيط للتبادل، مرددًا بذلك آراء ديفيز وماركس.

وباختصار، فإن الإجماع الأكاديمي بشأن النقود هو أن وظيفتها كمعادل عالمي ظهرت لحل مشاكل السيولة في الأسواق. ويكمن الجدل فيما إذا كانت الحوامل الأولية للنقود هي السلع أو الديون.

كانت النقود هي استجابة النخبة القديمة لمشاكل السيولة قبل ظهور إنترنت القيمة، وهي وسيلة لتعزيز السيولة.

في الماضي، نادراً ما حاولت القوى القديمة التي ساوت بين المال والسيولة تحسين الهيكل التنظيمي للسوق لتحقيق ظروف سيولة أفضل. لم يفكروا أبدًا في كيفية بناء سيولة السوق بدون نقود. ربما كانوا محبوسين مثل البراغيث في صندوق مغلق لفترة طويلة لدرجة أنهم نسوا إلى أي مدى يمكنهم القفز عالياً.

ديكس: قوة التغيير

الهدف الأساسي لأي سوق هو توفير الأسعار الأكثر دقة والأكثر كفاءة في تخصيص الموارد. وكل مكون وآلية وهيكل مصمم لتحقيق هذا الغرض. على مر التاريخ، ابتكر البشر باستمرار أساليب جديدة لتحسين كفاءة السوق.

على مر القرون، شهدت الأسواق تغيرات كبيرة. فقد تم تحديث آليات توليد الأسعار عدة مرات. ولتلبية الاحتياجات الاقتصادية المتنوعة، طورت الأسواق إجراءات تسوية متنوعة، مثل أسواق المتعاملين، والأسواق القائمة على الطلبات، والأسواق التي تعتمد على الطلبات، والأسواق المجمعة المظلمة، وأسواق المجمعات المظلمة.

مع ظهور تقنية سلسلة الكتل، واجهنا قيودًا جديدة وفرصًا جديدة لحل مشاكل السيولة. وهنا، يمكننا أن نبتكر طرقًا مبتكرة لتلبية متطلبات التبادل وتوفير السيولة للرموز المميزة.

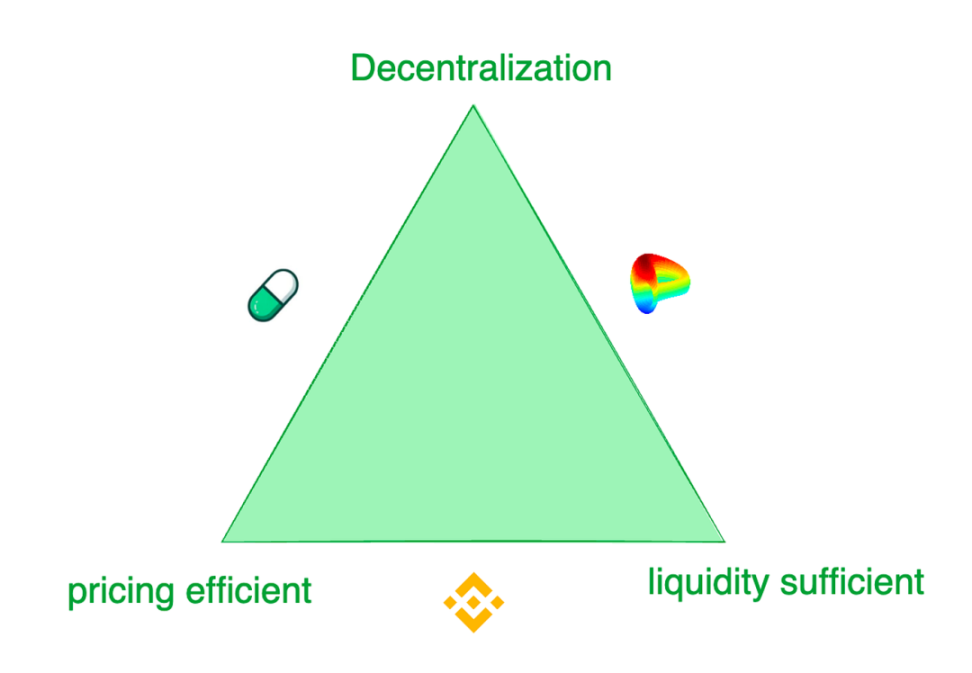

ملخص: ثلاثية التبادلات الرمزية الحديثة

تواجه بورصات التوكنات المعاصرة معضلة ثلاثية: 1) السيولة الكافية، 2) التسعير الفعال، 3) اللامركزية.

في حين أن البورصات المركزية (CEXs) مثل Binance تقدم أفضل تجربة تداول، إلا أن مستخدميها يعانون من مخاطر الاحتيال والاستغلال الاحتكاري. حتى أن ثاني أكبر بورصة في العالم سابقًا، وهي FTX، تعاني حاليًا من الإفلاس والتصفية بسبب اختلاس أصول المستخدمين.

وغالبًا ما تفرض البورصات ذات السيولة الأفضل رسوم إدراج باهظة وتفرض شروطًا صارمة على فرق المشروع. على النقيض من ذلك، فإن البورصات اللامركزية (DEXs) أكثر مرونة، حيث تصمم آليات مختلفة لتلبية سيناريوهات الطلب المختلفة.

على سبيل المثال، تشتهر بورصة Pump.fun بمنحنيات عرض العملات الرمزية عالية الاستجابة، بينما توفر بورصة Curve أفضل سيولة في معظم الحالات، وليس بالضرورة حساسية اكتشاف الأسعار. تتبنى هذه البورصات نماذج مختلفة لتلبية تفضيلات التداول لعملائها المستهدفين المتنوعين. ومما لا يمكن إنكاره أن لكل منها تركيزها وتضحياتها.

محاولات إنشاء سيولة على السلسلة

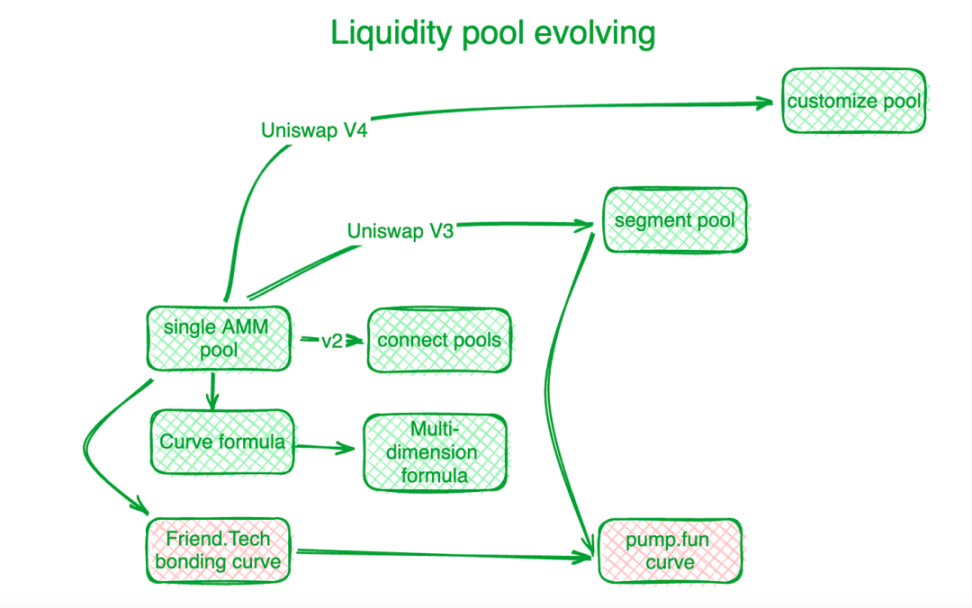

حققت البورصات اللامركزية تقدمًا كبيرًا في معالجة هذه المعضلة الثلاثية وغيرها من تحديات التداول على السلسلة من خلال الابتكار. تبدأ المسيرة الطويلة بالخطوة الأولى: إنشاء سيولة على السلسلة. إليك نظرة عامة بسيطة على الصناعة: Uniswap هي المعيار في هذا المجال.

شكّل ابتكار منحنى الترابط بداية حقبة جديدة. فقبل منحنى Uniswap “X*Y=C” الذي ابتكرته Uniswap، كانت البورصات اللامركزية تستخدم دفاتر الأوامر لتسوية طلبات التداول على السلسلة. اتبع صانعو السوق الآليون اللاحقون (AMMs) اتجاه استكشاف Uniswap، مما أدى إلى إنشاء مجمعات سيولة.

في Uniswap V2، يتم ربط السيولة من مجمعات أزواج التداول المختلفة بطريقة حسابية. قدم Uniswap V3 مجمعات السيولة المجزأة، مما يسمح للمستخدمين بتحديد نطاقات الأسعار التي يرغبون في توفير السيولة لها. قام Uniswap V4 بتطوير هذا الأمر بشكل أكبر من خلال تقديم حلول مجمعات السيولة المخصصة.

بالنسبة للأصول ذات أسعار التداول المستقرة نسبيًا، يتطلب السوق مزيدًا من السيولة المركزة في العرض. قام بروتوكول Curve Protocol، المتخصص في تداول العملات المستقرة، بتطوير منحنى سيولة العرض الخاص به لتوفير المزيد من السيولة الرمزية حول نقاط توازن محددة مسبقًا.

ولمعالجة تحديات السيولة المجمعة، ابتكر بروتوكول Curve Protocol صيغة متعددة الأبعاد، مما يسمح للمستخدمين بوضع أكثر من توكنين في مجمع سيولة واحد، وبالتالي مشاركة السيولة بين جميع التوكنات في المجمع.

من الناحية العملية، تُظهر البورصات المركزية (CEXs) سيولة وكفاءة تسعير أفضل. عادةً ما تتخلف أنظمة التسعير على السلسلة عن البورصات المركزية خارج السلسلة. أنشأت Hashflow، بمساعدة أوراكل، مجمعات صانعي السوق المحترفين (PMMs) للربط بين السيولة داخل السلسلة وخارجها.

ومع ذلك، بالنسبة للرموز الصغيرة الحجم، تكون منحنيات الترابط التقليدية مكلفة، ويكون تناقض تكاليف تمويل السيولة أكثر وضوحًا. صممت Friend.tech منحنى ربط أكثر انحدارًا لتلبية احتياجات صغار المستثمرين الذين يفضلون ارتفاع الأسعار على وفرة السيولة.

مع زيادة مقاييس القيمة الرمزية، تتحول تفضيلات المستثمرين نحو السيولة. ومن هذا المنطلق، تستخدم Pump.fun منحنيات شديدة الانحدار للقيم الرمزية المنخفضة، ولكن مع زيادة القيم، تنتقل المنحنيات إلى منحدرات مختلفة أو حتى منحنيات مختلفة.

MEV: سباق السيولة على السلسلة: سباق السيولة على السلسلة

تُعد MEV ساحة معركة أخرى للبورصات اللامركزية.

يشير الحد الأقصى للقيمة القابلة للاستخراج (MEV) إلى الأرباح التي يمكن أن يحصل عليها المُعدِّنون أو المُدقِّقون من خلال تضمين المعاملات أو استبعادها أو إعادة ترتيبها داخل الكتل التي يقومون بإنشائها. ويمكن النظر إليها على أنها تكلفة السيولة. في مُجمّعات السيولة، يتم توزيع كل رمز قابل للاستبدال (السيولة) على طول مقياس السعر، وتكون السيولة لكل فترة سعرية محدودة. أولئك الذين يتفاعلون مع عقود مجمعات السيولة في وقت مبكر يحصلون على ميزة من خلال الحصول على أسعار أفضل. وبالتالي، فإن القيمة السوقية المتعددة الأطراف مرتبطة بطبيعتها بقضايا السيولة.

تتجلى في التداول اللامركزي في التداول اللامركزي على أنها استخراج سيولة مفيدة من خلال إعادة ترتيب المعاملات. تزيد هذه المنافسة من كفاءة التداول على السلسلة ولكنها تضر أيضًا بمصالح المشاركين.

وللاحتفاظ بأكبر قدر ممكن من قيمة المعاملات في البورصات اللامركزية وإعادتها بشكل كامل إلى المشاركين، قام المطورون ببناء خوارزميات وآليات في طبقة التطبيقات لاعتراض قيمة المعاملات التي تولدها المعاملات.

تركز شركة Flashbots، وهي شركة مخضرمة في إدارة MEV، على توزيع إيرادات العقدة. ولضمان توزيع MEV بشفافية وفعالية، أنشأت الشركة نظام مزاد MEV على مستوى العقدة. تسعى شبكة عدن إلى تحقيق أهداف مماثلة.

يجمع KeeperDAO بين استخراج MEV والاحتفاظ بالسيولة، مما يسمح للمشاركين بالاستفادة من MEV مع حماية المستخدمين من آثاره السلبية. كما تعالج مختبرات Jito Labs، وهو مشروع رهان السيولة على شبكة سولانا، هذه المشكلة أيضًا.

تستخدم المشاريع الرائدة مثل بروتوكول كاو بروتوكول، بما في ذلك UniswapX و1inch Protocol Fusion، حقوق التفاعل في المزاد للاحتفاظ بـ MEV ضمن عملية المعاملة، بدلاً من ترك هذه القيمة تتدفق إلى مستوى مسك دفاتر العقد. إن اعتراض MEV يحمي المتداولين النشطين ومجمعات السيولة في AMM، مما يقضي على المعضلة السابقة التي تسببها عقد DEX التي ترشو العقد وتفقد MEV.

تجزئة السيولة تستدعي وجود وكلاء لحل المشكلة

كما ذكرنا سابقًا، تتوزع السيولة الرمزية عبر سلاسل بلوكشين مختلفة أو حلول الطبقة الثانية في مجمعات مخصصة مختلفة تتحكم فيها بروتوكولات مختلفة. اقترح المضلع مفهوم طبقة تجميع لتجميع السيولة من طبقات مختلفة.

في البداية، ظهرت بعض مجمعات DEX لدمج السيولة من هذه المجمعات المختلفة. ومع ذلك، بعد تجميع عدد كافٍ من الحركة، فإن الطريقة الأكثر كفاءة هي إنشاء منصات تسهل المنافسة، مثل 1 بوصة وبروتوكول البقر.

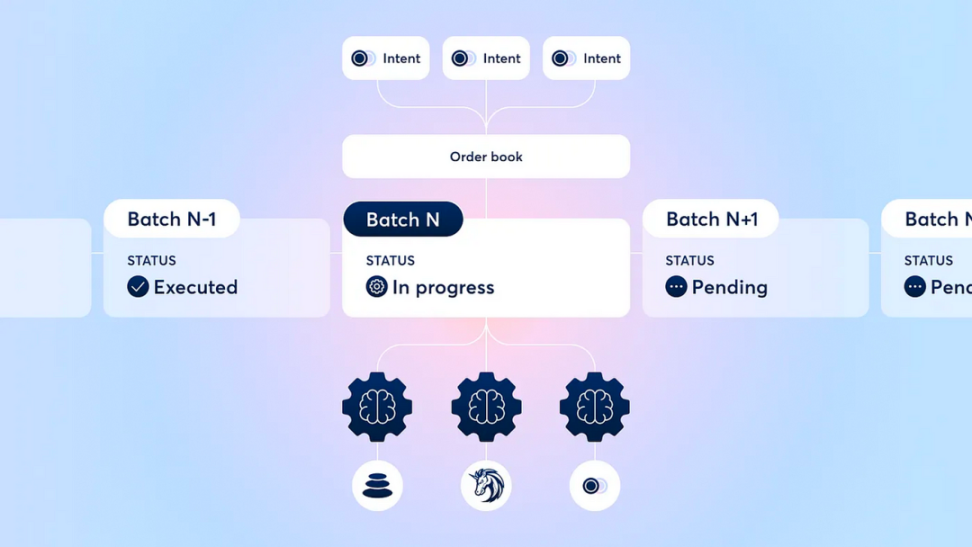

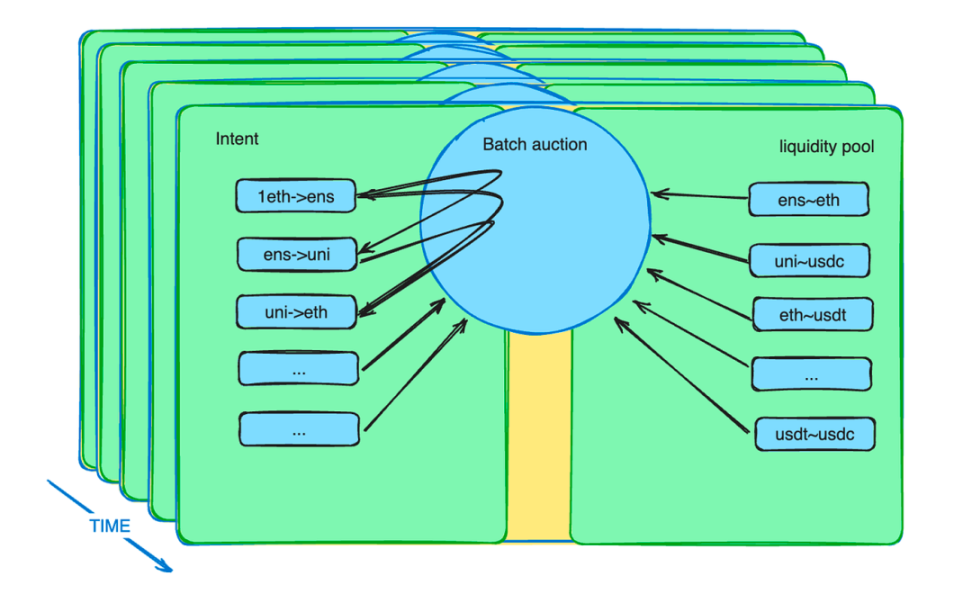

بالإضافة إلى ذلك، تعمل آليات المزاد على دفعات على تعزيز دور الوكلاء. فهي تقدم آلية سوق جديدة للتخفيف من قيود السيولة. من الناحية العملية، يمكن للمتداولين تقديم طلبات بأسعار محدودة خلال فترة محددة.

يجمع العقد الذكي للمزاد على دفعات هذه الطلبات ويجمعها في دفعة واحدة. بعد ذلك، يسمح العقد الذكي للوكلاء بالمزايدة على هذه الدفعات. يفوز الوكيل الذي يقدم أفضل سعر بفرصة تسوية جميع الصفقات المحتملة داخل الدفعة.

شرح آلية المزاد على دُفعات بروتوكول CoW

مزادات الدفعات: ذروة تطوير DEX

بعد سنوات من تطوير DEX، تبنى القطاع أساليب مثل التجميع والمزادات ومطابقة الطلبات لتحسين نتائج المعاملات لجميع المشاركين.

ويختلف التنفيذ المحدد لآليات المزادات، ولكنها بشكل عام تنقل تعقيدات تحسين نتائج التبادل إلى المشاركين المحترفين وتعيد توزيع الفائض على المبادلات غير الناضجة نسبيًا.

يمكن أن تعالج هذه المزادات العديد من تحديات DEX من جوانب متعددة.

بالإضافة إلى إعادة توزيع MEV المذكورة في القسم السابق، يمكن للمزادات المجمعة أن تفعل أكثر من ذلك بكثير. لا يرسل المتداولون تعليمات إلى العقد الذكي بل يرسلون نية. يمكن أن تستمر هذه النية لعدة دقائق.

يتم تجميع هذه النوايا في مجموعة واقتراحها على مجموعة من وكلاء التداول المحددين المتنافسين. نحن نعلم أن النوايا واسعة، ومجموعات السيولة متنوعة، والتحسين يمثل تحديًا. يمكن أن يؤدي ترك الأمور المهنية للمحترفين إلى تحسين كفاءة النظام.

تعمل مزادات الدُفعات على زيادة كفاءة القيمة إلى أقصى حد من خلال التضحية بكفاءة الوقت (عادةً ما تستغرق كل نية معاملة بضع دقائق)، مما يشكل منافسة متمايزة مع بورصات CEXs.

تحتفظ المزادات المجمعة بالسيولة داخل البورصة، مما يعود بالنفع على المشاركين في المعاملات. بل إن المزادات على دفعات، من خلال تخفيف القيود الزمنية، تكسر حواجز السيولة عبر السلسلة وداخل السلسلة وخارجها.

ما هو أكثر من ذلك؟ عادت المقايضة على المسرح!

3. عودة تجارة المقايضة

باعتبارها سلف جميع العملات الرقمية، تُعرّف البيتكوين نفسها على أنها شكل من أشكال العملات. الأسواق اللامركزية هي مجال ناشئ بدون قيود توافقية واضحة. المقايضة هي طريقة تداول أصلية للعملات الرقمية، والتي لا تتطلب بطبيعة الحال أي تعليم للمستخدمين.

وغالبًا ما يُشار إلى البورصات اللامركزية (DEXs) على أنها منصات “مبادلة”. في وضع التداول الخاص بها، لا يوجد دور مكافئ عالمي محدد مسبقًا. لا يحتاج المتداولون إلى استخدام العملات الورقية أو العملات المستقرة كوسطاء. على مستوى مجمع السيولة، يُسمح بأي زوج من أزواج التداول. يمكن للمتداولين استخدام أي عملة رمزية يرغبون في استبدالها بعملات رمزية أخرى، مع تحمل تكلفة عدم كفاءة السيولة.

ومع ذلك، فإن الاعتماد فقط على مجمعات السيولة لتجارة المقايضة له قيود كبيرة. فلا توجد أزواج كافية لجميع أنواع معاملات المقايضة. نظرًا لهيكل مجمعات السيولة، يستغرق نشر السيولة وقتًا طويلاً، مما يجعل من الصعب العثور على أسعار متوازنة.

وبالتالي، يجب نشر السيولة على نطاق سعري أوسع، مما يؤدي إلى ندرتها مقارنةً بالطلب المحدود زمنيًا للنوايا. وهنا يأتي دور النوايا والمزادات المجمعة.

لنفترض أن هناك العديد من نوايا التداول المحتملة التي يمكن أن تلبي احتياجات بعضها البعض، مدعومة بسيولة من المجمعات. في هذه الحالة، ستعود تجارة المقايضة إلى السوق في حالة أكثر كفاءة. مع تحسين قابلية التوسع في البنية التحتية للويب 3 وإدراج المزيد من السلع والأدوات المالية في الويب 3، ستلتقط العقود الذكية للمزاد على دفعات آلاف أو حتى ملايين نوايا التداول في الثانية الواحدة.

يمكن استخدام أي عملة رمزية لتسوية عملات رمزية أخرى. سوف نتحرر من قيود السيولة التي يفرضها الدولار في سياق عالمي.

مزادات الدُفعات: مفتاح المقايضة على السلسلة

يمثل إحياء المقايضة نهضة. وعودتها لم تأت من فراغ بل استجابة لطلب السوق.

من الناحية التاريخية، عندما تم اختراع النقود، وجد التجار صعوبة في العثور على فرص مقايضة مباشرة تلبي احتياجاتهم الفورية. وبالتالي، كانوا يستبدلون السلع بمكافئ عالمي (نقود) ثم يستخدمون ذلك لشراء ما يحتاجون إليه حقًا في صفقة أخرى. وبمجرد أن أصبح هذا النمط من التبادل مقبولاً على نطاق واسع، أجبر ذلك على تقسيم احتياجات المقايضة الحقيقية إلى خطوتين على الأقل، لتحل محل أسواق المقايضة المباشرة تمامًا.

اليوم، يوجد طلب المقايضة على السلسلة في شكل نوايا قصيرة الأجل. تجمع العقود الذكية للمزاد على دفعات هذه النوايا. يمكن لأي شخص، سواء كان بشريًا أو وكيل ذكاء اصطناعي، تلبية طلب الصفقة بالكامل طالما أنه يقدم أفضل عرض.

إذا تطابقت النوايا، فلا حاجة إلى عملات مستقرة مرتبطة بالدولار. فالعملات الرمزية تحتفظ بفائدتها وسيولتها المشتركة كما كانت من قبل. تستند هذه المطابقة للطلب على المقايضة إلى سوق عالمية وقدرات أقوى لمطابقة المعلومات، امتدادًا للتقاليد الثقافية لمقايضة العملات الرقمية.

على المدى القصير، يسمح وجود فترات زمنية مقصودة للمراجحين بنقل السيولة عبر السلاسل، من خارج السلسلة إلى داخل السلسلة. على سبيل المثال، يمكن للخوارزمية التي تكتشف فروق الأسعار بين السلاسل المختلفة أو بين بورصات التداول الإلكترونية وبورصات CEXs أن تشتري بأسعار أقل وتبيع بأسعار أعلى في غضون فترة زمنية محددة.

قد تحتاج إلى استخدام الأدوات المالية للتحوط من مخاطر السوق لتحقيق حالة خالية من المخاطر. ومع ذلك، في المستقبل، عندما يمكن مزامنة المعاملات داخل السلسلة وخارجها وعبر السلسلة في المستقبل، يمكن تنفيذ جميع المعاملات في وقت واحد. يمكن أن يؤدي ذلك إلى التخلص من تكاليف المخاطر وتوفير أفضل تجربة للمتداولين.

لماذا تُعد المقايضة في إطار مزادات الدفعات علامة فارقة في عصر بورصة دبي للأوراق المالية

والسبب بسيط. إذا نظرنا إلى تاريخ النقود، نجد أن حقوق النقود كانت في البداية خاصة. فوفقًا لكتاب الديون: أول 5000 سنة، كانت الديون شخصية. حتى في العصور الحديثة، كما هو مفصل في التاريخ النقدي للولايات المتحدة، 1867-1960، كان الأفراد الأفراد يسكّون العملات الفضية ذات يوم.

ومع ذلك، يتم إصدار جميع الائتمان اليوم من قبل الاحتياطي الفيدرالي. حتى البيتكوين يتم تسعيرها بالدولار، وهو أمر مؤسف في هذا العصر. فقد طغى الدولار على تألق العملات الرقمية المشفرة. وتوفر تجارة المقايضة فرصة لاستعادة هذه المكانة، مما يشير إلى أهمية عصر إحياء المقايضة.

إن تطوير البورصات اللامركزية (DEXs) يمنحنا الثقة في أننا سنتفوق في نهاية المطاف على البورصات المركزية (CEXs). في صيف DeFi الأخير، كان يُعتقد على نطاق واسع أن البورصات اللامركزية ستتفوق على البورصات المركزية في الوقت المناسب.

كم عدد الأشخاص الذين يحملون هذا الاعتقاد اليوم؟ إذا قمنا بدراسة تطور بورصات الصراف الآلي فإن إدخال المزادات المجمعة ليس مصادفة. إنها خطوة مدروسة نحو حل مشاكل السيولة وإنجاز مرحلة من مراحل التكرار التكنولوجي المستمر من قبل بورصات الصرافة. لقد تطورت بورصات الصرافة من مجرد وجود مجمعات سيولة إلى نظام سيولة شامل بأدوار مختلفة للمشاركين ومكونات متخصصة وقابلية التركيب بدون إذن.

وقد تحقق هذا التقدم من خلال جهود الأسلاف. فمن خلال تخفيف القيود الزمنية وتهيئة الظروف المختلفة عن البورصات المركزية، نرى المزيد من الاحتمالات. بل إن ذلك يعيد ثقتي في تفوق بورصات التداول الرقمية على بورصات CEX.

لقد مرت دورة الأعمال التجارية، وفي حين أن عمالقة DeFi لم يتغيروا ظاهريًا، إلا أنهم خضعوا لتحول داخلي. تعد المزادات المجمعة علامة فارقة لا تقل أهمية عن اختراع مجمعات السيولة. وأعتقد أنها قادرة على تحقيق حلم تجاوز بورصات التداول الرقمية لبورصات CEXs. عندما تصبح المقايضة هي طريقة التداول الأساسية مرة أخرى، يمكننا استعادة السيطرة على إيقاع السوق.

4. خاتمة

في المناقشات حول المستقبل مع العديد من قادة الصناعة، وجدت شعوراً عاماً بالارتباك وانعدام الثقة بسبب إهمال السوق للتكنولوجيا.

فكّر في الأمر: متى أصبح تطور الصناعة مرتبطًا بمحافظ المضاربين؟

لا تمثل البورصات اللامركزية (DEXs) سوى جزء صغير من صناعة DeFi الواسعة. إذا راقبنا عن كثب، فسنجد تقدمًا كبيرًا ومثيرًا في DeFi والمجالات الأخرى. طالما استمرت التكنولوجيا في التقدم والتطور دون توقف، فما الذي يدعو للقلق؟ الأحلام ستتحقق بالتأكيد.