كيفية تحديد أساس التكلفة لإعداد التقارير الضريبية للعملات الرقمية؟

يتضمن تحديد أساس تكلفة العملة المشفرة لأغراض ضريبية النظر في سعر الشراء، ورسوم المعاملات، والأحداث مثل الهارد فورك أو مكافآت الرهان.

1. ما هو أساس تكلفة العملة المشفرة؟

في سياق العملة الرقمية، يشير مصطلح “أساس التكلفة” إلى النفقات الأولية المدفوعة مقابل الأصل الرقمي. وهذا اعتبار مهم عند حساب الأرباح أو الخسائر الرأسمالية عند بيع العملة الرقمية أو التخلص منها. يتم احتساب الأرباح أو الخسائر الرأسمالية من بيع العملة الرقمية المشفرة كسعر البيع مطروحًا منه أساس التكلفة.

يعد الإبلاغ الدقيق عن أساس التكلفة أمرًا بالغ الأهمية لتجنب التعقيدات الضريبية، والتي قد تؤدي إلى دفع ضرائب أقل أو أكثر من اللازم والعقوبات المحتملة من السلطات الضريبية. ونظراً للتدقيق المتزايد من السلطات الضريبية في جميع أنحاء العالم في معاملات العملات الرقمية، فقد أصبح الإبلاغ الدقيق أكثر أهمية.

في العديد من الولايات القضائية، بما في ذلك الولايات المتحدة، تطلب السلطات الضريبية من الأفراد الإبلاغ عن معاملات العملات الرقمية لأغراض ضريبية. قد يؤدي الإبلاغ غير الدقيق عن أساس التكلفة إلى فرض غرامات وعمليات تدقيق. لذلك، يجب على المستثمرين الاحتفاظ بسجلات شاملة لجميع معاملات العملات الرقمية، بما في ذلك أسعار الشراء وتواريخ المعاملات وأي رسوم إضافية.

2. الطرق الشائعة لحساب أساس تكلفة العملة المشفرة

هناك عدة طرق لحساب أساس تكلفة العملة الرقمية، كما هو موضح أدناه:

2.1 التعريف المحدد

طريقة التعريف المحددة هي طريقة شائعة لحساب أساس تكلفة مقتنيات العملات الرقمية المشفرة. يمكن للمستثمرين استخدام هذه الطريقة لتحديد وتتبع أساس التكلفة لكل أصل من أصول العملات الرقمية المشفرة على حدة. عند بيع أحد الأصول المشفرة أو التخلص منه، يحدد المستثمرون الوحدات التي يتم بيعها وسعر شرائها بالضبط.

تسمح هذه الطريقة بحساب دقيق لأساس التكلفة لأنها تأخذ في الاعتبار سعر الشراء المحدد للوحدات المباعة. وهذه الطريقة مفيدة بشكل خاص للمستثمرين الذين يتطلعون إلى تحسين النتائج الضريبية من خلال اختيار الوحدات التي سيتم بيعها بعناية بناءً على أساس التكلفة وفترة الاحتفاظ بها.

ولفهم كيفية عمل هذه الطريقة، فكّر في مثال افتراضي: يشتري مستثمر عملة بيتكوين واحدة مقابل 30,000 دولار في 1 يناير 2023، وعملة بيتكوين أخرى مقابل 50,000 دولار في 1 مايو 2023. إذا قرر المستثمر بيع عملة بيتكوين واحدة، فيمكنه اختيار أي عملية شراء محددة لاستخدامها كأساس للتكلفة.

يتطلب تنفيذ طريقة التعريف المحددة الاحتفاظ بسجلات دقيقة لكل معاملة من معاملات العملات الرقمية، بما في ذلك أسعار الشراء والتواريخ وأي رسوم ذات صلة. على الرغم من إمكانية تحقيقها لأعلى دقة في الإبلاغ عن أساس التكلفة، إلا أنها قد تكون أكثر صعوبة وتستغرق وقتًا أطول في التنفيذ مقارنةً بالطرق الأخرى.

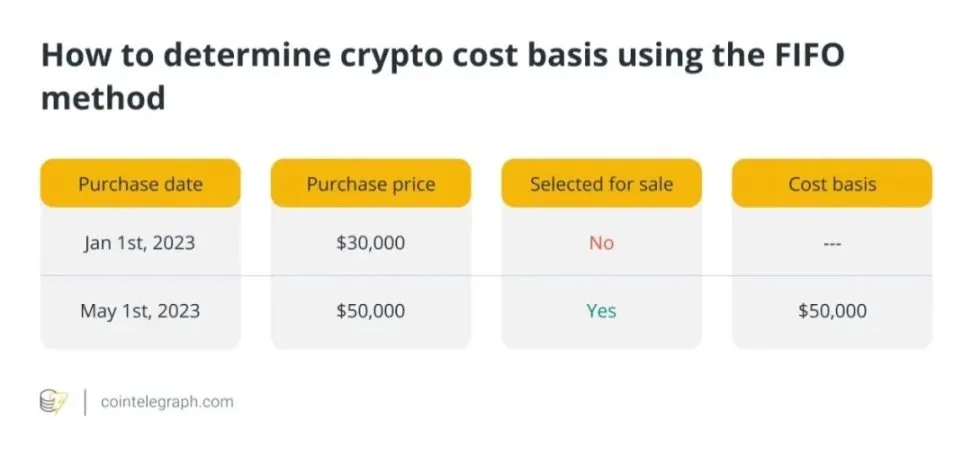

2.2 الوارد أولاً يخرج أولاً (FIFO)

هناك طريقة أخرى شائعة لحساب أساس تكلفة العملة الرقمية المحتفظ بها وهي طريقة “الوارد أولاً يخرج أولاً” (FIFO). بموجب هذه الطريقة، يُفترض أن أول ما يتم شراؤه من أصول العملات الرقمية المشفرة هو أول ما يتم بيعه. تفترض هذه الطريقة أن العملة المشفرة المحتفظ بها منذ فترة طويلة يتم بيعها أو التخلص منها بطريقة أخرى، مما يسهل تتبع المعاملات.

لنفترض أن مستثمرًا اشترى عملة بيتكوين واحدة بمبلغ 30,000 دولار في 1 يناير 2023، وعملة بيتكوين أخرى بمبلغ 50,000 دولار في 1 مايو 2023. عندما يبيعون 1 بيتكوين، يتم استخدام سعر الشراء الأول (أي 30,000 دولار) تلقائيًا كأساس للتكلفة.

على الرغم من سهولة تطبيق نظام FIFO، إلا أنه قد يؤدي إلى ارتفاع التكاليف الضريبية في بعض الحالات، حيث يمكن أن يؤدي إلى بيع الأصول ذات أسعار الشراء الأقل أولاً، وبالتالي زيادة الأرباح الرأسمالية.

على الرغم من هذا العيب، لا يزال نظام FIFO خيارًا شائعًا بين العديد من المستثمرين بسبب بساطته، مما يجعله مفضلاً لدى أولئك الذين لا يتداولون العملات الرقمية بنشاط والذين يرغبون في تبسيط حساباتهم الضريبية.

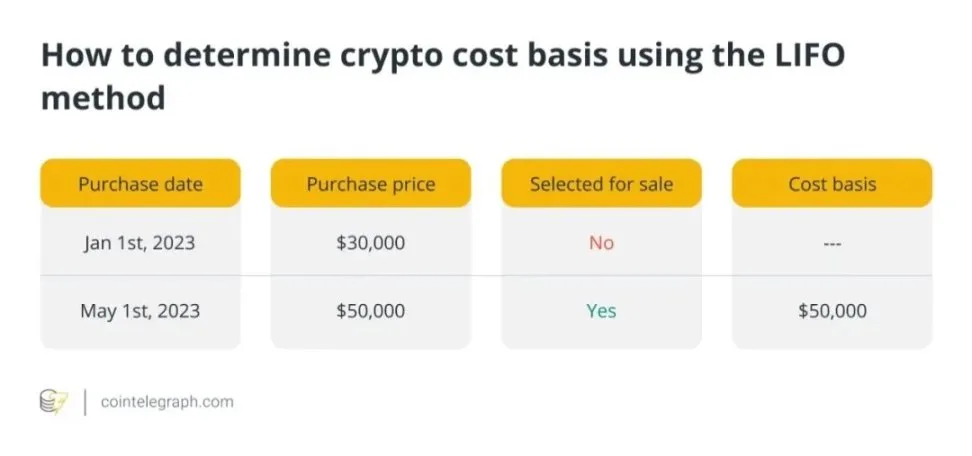

2.3 آخر دخول أول خروج (LIFO)

على عكس مبدأ “الوارد أولاً يصرف أولاً” (FIFO)، فإن مبدأ “الوارد أولاً يصرف أولاً” (LIFO) يفترض أن أحدث الأصول المشفرة التي تم شراؤها أولاً يتم بيعها أولاً، باستخدام آخر سعر شراء كأساس للتكلفة.

لنفترض أن مستثمرًا اشترى عملة بيتكوين واحدة مقابل 30,000 دولار في 1 يناير 2023، وعملة بيتكوين أخرى مقابل 50,000 دولار في 1 مايو 2023. عندما يبيعون 1 بيتكوين، يتم استخدام سعر الشراء الأخير تلقائيًا كأساس للتكلفة.

قد يكون LIFO مفيدًا في بعض الحالات، خاصة عندما ترتفع الأسعار. من خلال بيع الأصول التي تم شراؤها حديثًا أولاً، يمكن للمستثمرين تقليل الأرباح الرأسمالية وبالتالي تقليل الالتزامات الضريبية. ومع ذلك، إذا كانت الأصول التي تم الاستحواذ عليها مؤخرًا لها أساس تكلفة أقل من الأصول الأقدم، فقد يؤدي نظام LIFO إلى ضرائب أعلى.

على الرغم من أن نظام LIFO قد يوفر مزايا ضريبية مقارنةً بنظام FIFO، إلا أنه أقل استخدامًا لتحديد الالتزامات الضريبية للعملات المشفرة. هذا لأن نظام LIFO قد يكون أكثر تعقيداً وقد يتطلب حفظ سجلات أكثر شمولاً.

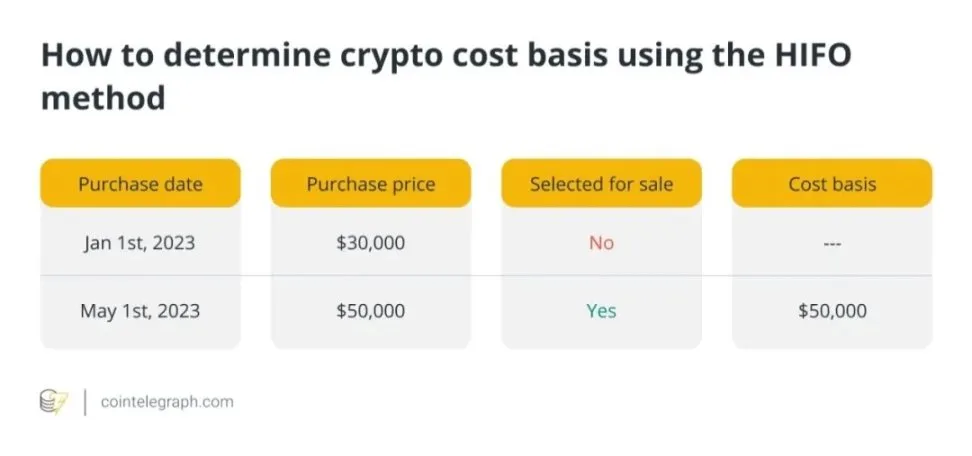

2.4 الأعلى دخولاً والأول خروجاً (HIFO)

طريقة “الأعلى دخولاً والأول خروجاً” (HIFO) هي نهج استراتيجي لتحديد أساس التكلفة لمقتنيات العملات الرقمية لأغراض ضريبية. وهي تفترض أن أصول العملة الرقمية الأغلى ثمناً تُباع أولاً، على عكس طريقة “الأعلى دخولاً أولاً” و”الأعلى خروجاً أولاً”.

من خلال بيع الأصول ذات أساس التكلفة الأعلى أولاً، يمكن للمستثمرين تقليل الأرباح الرأسمالية بشكل استراتيجي، وبالتالي خفض التزاماتهم الضريبية. هذه الاستراتيجية مفيدة بشكل خاص عندما ترتفع الأسعار، ويكون للأصول المباعة أساس تكلفة مرتفع.

ولفهم كيفية عمل HIFO، فكّر في هذا المثال: يشتري أحد المستثمرين عملة بيتكوين واحدة مقابل 30,000 دولار في 1 يناير 2023، وعملة بيتكوين أخرى مقابل 50,000 دولار في 1 مايو 2023. عندما يبيع بيتكوين واحد، يتم استخدام أعلى سعر شراء تلقائيًا كأساس للتكلفة.

في حين أن نظام HIFO يمكن أن يقلل من ضرائب أرباح رأس المال، إلا أنه قد لا يكون مناسبًا لجميع المستثمرين بسبب الحاجة إلى سجلات مفصلة. علاوة على ذلك، يجب على المستثمرين التأكد من احتفاظهم بالوثائق المناسبة لدعم حساباتهم، حيث قد تقوم السلطات الضريبية بالتدقيق في استخدام HIFO. على الرغم من هذه التحديات، يمكن للمستثمرين الذين يسعون إلى تقليل الالتزامات الضريبية للعملات الرقمية أن يعتمدوا HIFO.

2.5 متوسط أساس التكلفة (ACB)

باستخدام هذه التقنية، يمكن للمستثمرين حساب متوسط سعر جميع العملات الرقمية المحتفظ بها. ثم يتم استخدام متوسط السعر هذا لتحديد أساس تكلفة الأصول المشفرة المباعة.

لنفترض أن مستثمرًا يشتري عملتي بيتكوين، إحداهما بمبلغ 30,000 دولار (في 1 يناير 2023) والأخرى بمبلغ 50,000 دولار (في 1 مايو 2023). سيكون حساب متوسط التكلفة الأساسية على النحو التالي:

توفر طريقة متوسط التكلفة حلاً وسطًا بين التحسين الضريبي المحتمل والبساطة. يمكن أن يؤدي استخدام متوسط السعر لجميع المقتنيات من نفس العملة الرقمية إلى تبسيط حسابات أساس التكلفة. قد يجد المستثمرون الذين يشترون ويبيعون العملات الرقمية بشكل متكرر ويرغبون في تبسيط عملية حفظ السجلات الخاصة بهم هذه الاستراتيجية مفيدة.

على الرغم من أن طريقة متوسط التكلفة قد لا توفر نفس الكفاءة الضريبية التي توفرها طرق مثل FIFO أو HIFO، إلا أنها تظل خيارًا شائعًا للمستثمرين. فهي لا تزال توفر دقة معقولة في الإبلاغ عن أساس التكلفة وتساعد على ضمان الامتثال للمتطلبات الضريبية.

3. المستندات اللازمة لحساب أساس التكلفة بدقة

بالنسبة للعملات الرقمية، تُعد سجلات المعاملات الكاملة ضرورية لإجراء تقييم دقيق لأساس التكلفة. يحتاج المستثمرون إلى الاحتفاظ بسجلات مفصلة للبيانات التالية:

- تاريخ ووقت الشراء: تاريخ ووقت شراء العملة المشفرة.

- سعر الشراء: التكلفة المتكبدة للحصول على العملة المشفرة.

- رسوم المعاملات: أي رسوم مدفوعة أثناء الشراء (مثل رسوم الغاز).

- نوع المعاملة: سواء كانت عملية شراء أو بيع أو مبادلة أو أي نوع آخر من المعاملات.

- عنوان المحفظة: العناوين المشاركة في المعاملة

- معرّف المعاملة: المعرف الفريد المخصص لكل معاملة.

يعد حفظ السجلات أمرًا بالغ الأهمية لإعداد التقارير الضريبية لضمان الامتثال للقوانين الضريبية وتقليل احتمالية حدوث أخطاء أو تناقضات في حسابات الأرباح الرأسمالية. بالإضافة إلى ذلك، يمكن أن يساعد حفظ السجلات الشاملة المستثمرين على الرد بشكل مناسب على أي عمليات تدقيق أو استفسارات من السلطات الضريبية.

4. الفروق في حساب أساس تكلفة العملة المشفرة عبر الولايات القضائية

تستخدم البلدان المختلفة طرقًا مختلفة لتحديد أساس تكلفة العملة الرقمية، مما يؤثر على الالتزامات الضريبية للمستثمرين. تُعد استراتيجية “التجميع”، وهي شكل مُعدَّل من أشكال طريقة متوسط أساس التكلفة، هي الطريقة الأكثر استخدامًا في المملكة المتحدة. يقوم المستثمرون الذين يستخدمون هذه الاستراتيجية بحساب متوسط تكلفة جميع العملات الرقمية المشفرة المتماثلة المحتفظ بها لتحديد أساس التكلفة الخاضع للضريبة.

وعادةً ما تستخدم كندا طريقة التحديد المحدد لتسهيل تحسين الضرائب. وتسمح الولايات المتحدة بالتعريف المحدد ولكنها تميل إلى استخدام طريقة FIFO كطريقة افتراضية.

تستخدم أستراليا عدة طرق، مثل طريقة التعريف المحدد، وطريقة FIFO، وفي بعض الحالات، طريقة متوسط أساس التكلفة. من الضروري أن تتذكر أن بعض اللوائح الضريبية قد تتغير، لذا فإن طلب المشورة المهنية الخاصة بولايتك القضائية هو دائمًا النهج الأكثر أمانًا.

5. حساب أساس التكلفة لأنواع مختلفة من معاملات العملات المشفرة

يتطلب حساب أساس التكلفة لأنواع مختلفة من معاملات العملات الرقمية اعتبارات خاصة:

5.1 شراء العملات الرقمية المشفرة

يشكل المبلغ المدفوع لشراء العملة الرقمية أساس تكلفتها. ويشمل ذلك سعر العملة الرقمية وأي رسوم معاملات مدفوعة وقت الشراء.

مثال على ذلك: إذا دفع المستثمر 10,000 دولار لشراء عملة بيتكوين واحدة وتكبد رسوم معاملة بقيمة 20 دولارًا، فإن إجمالي التكلفة الأساسية هو 10,020 دولارًا.

5.2 بيع العملات المشفرة

يتم احتساب الربح أو الخسارة الرأسمالية من بيع العملة الرقمية بطرح أساس التكلفة من سعر البيع. يشكل سعر الشراء الأولي للعملة الرقمية، بالإضافة إلى أي رسوم معاملات مدفوعة في وقت الشراء، أساس التكلفة.

مثال على ذلك: إذا باع مستثمر 0.5 بيتكوين مقابل 7,000 دولار، مع أساس تكلفة قدره 6,020 دولار (بالإضافة إلى رسوم معاملة قدرها 20 دولارًا)، فإن مكسب رأس المال هو 980 دولارًا.

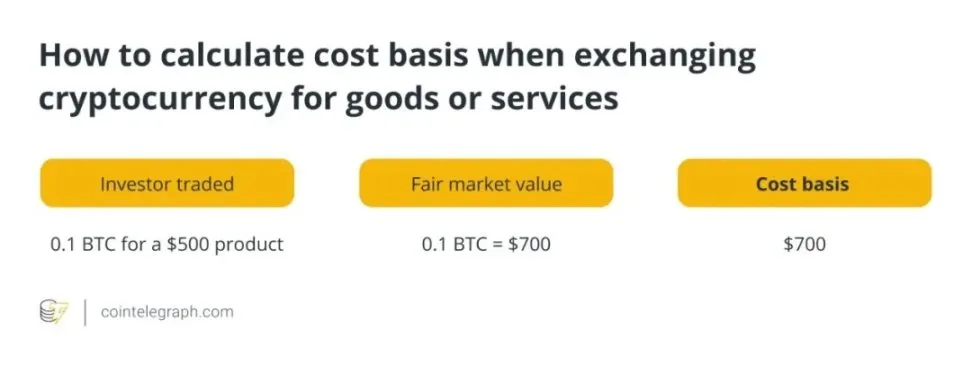

5.3 تبادل العملات الرقمية مقابل سلع أو خدمات

القيمة السوقية العادلة للعملة المشفرة في وقت المعاملة هي أساس تكلفة استبدالها بالسلع أو الخدمات. ويتم تحديدها بالقيمة الدولارية للعملة الرقمية وقت إجراء المعاملة.

مثال على ذلك: إذا استبدل مستثمر 0.1 بيتكوين بمنتج قيمته 500 دولار، وكانت القيمة السوقية العادلة لـ 0.1 بيتكوين في وقت المعاملة 700 دولار، فإن أساس تكلفة المعاملة هو 700 دولار.

5.4 تلقي العملات المشفرة كدخل أو هدايا

القيمة السوقية العادلة للعملة المشفرة في وقت الاستلام هي أساس التكلفة عند تلقي العملة المشفرة كهدية أو دخل. وعادةً ما يتم تحديد هذا المبلغ بالقيمة الدولارية لـ

العملة المشفرة في وقت الاستلام.

مثال على ذلك: إذا تلقى مستثمر 0.2 بيتكوين كهدية بقيمة سوقية عادلة تبلغ 1300 دولار، فإن 1300 دولار ستكون أساس تكلفة البيتكوين المهداة.

6. التعامل مع أحداث العملات المشفرة المختلفة لحساب أساس التكلفة

6.1 الشوكات الصلبة والهبوط الطائر

أساس تكلفة العملة المشفرة الجديدة التي يتم استلامها من خلال الشوكات وعمليات الإنزال الجوي تعتبر بشكل عام 0 دولار. ومع ذلك، من المهم تتبع القيمة السوقية العادلة للعملة المشفرة وقت الاستلام حيث سيتم استخدامها لتحديد مكاسب أو خسائر رأس المال عند بيع العملة المشفرة الجديدة أو التخلص منها بطريقة أخرى.

مثال على ذلك: إذا نتج عن عملية هارد فورك أو عملية إنزال جوي حصول المستثمر على 5 وحدات من العملة المشفرة الجديدة، كل منها بقيمة سوقية عادلة تبلغ 100 دولار في وقت الاستلام، فإن 500 دولار ستكون أساس تكلفة العملة المشفرة الجديدة.

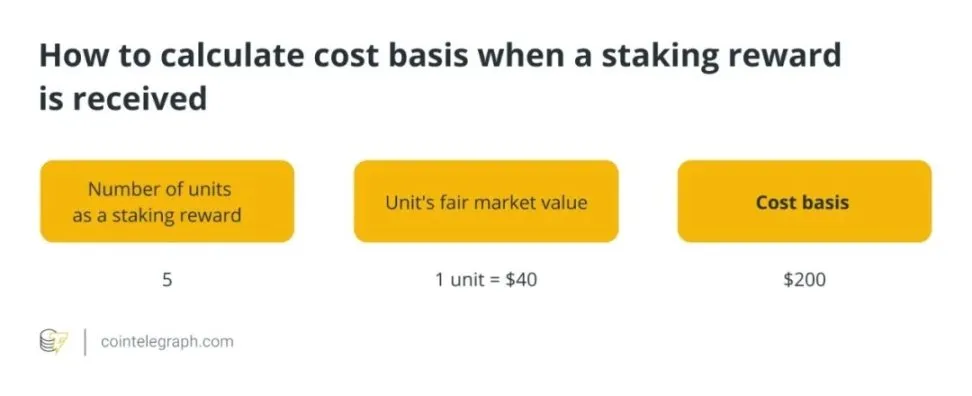

6.2 مكافآت الرهان والتعدين

المكافآت من المخاطرة والتعدين عادةً ما يتم الاعتراف بها كدخل بالقيمة السوقية العادلة للعملة المشفرة في يوم استلامها. تصبح القيمة السوقية العادلة هي أساس تكلفة العملة المشفرة المستلمة.

مثال على ذلك: إذا حصل المستثمر على 5 وحدات من العملة المشفرة كمكافآت رهان، وكانت قيمة كل وحدة منها في السوق العادلة 40 دولارًا في وقت الاستلام، فإن أساس تكلفة العملة المشفرة للرهان هو 200 دولار.

6.3 استبدال عملة مشفرة بعملة أخرى

يتم استخدام القيمة السوقية العادلة للعملة المشفرة التي تم التخلي عنها في وقت التبادل لتحديد أساس تكلفة العملة المشفرة الجديدة المستلمة من خلال التبادل. تصبح هذه القيمة السوقية العادلة هي أساس تكلفة العملة الرقمية الجديدة.

مثال على ذلك: إذا استبدل مستثمر عملتي بيتكوين بـ 100 وحدة من عملة مشفرة أخرى، وكانت القيمة السوقية العادلة لعملتي البيتكوين في وقت التبادل هي 150,000 دولار، فإن أساس تكلفة العملة المشفرة الجديدة هو 150,000 دولار.

7. تعديل أساس تكلفة العملة المشفرة لرسوم المعاملات والمصروفات الأخرى

يجب تعديل أساس تكلفة أصول العملات الرقمية لمراعاة رسوم المعاملات والمصروفات الأخرى ذات الصلة. وتتمثل إحدى طرق تحقيق ذلك في تضمين تكاليف المعاملات في أساس التكلفة. على سبيل المثال، عند شراء عملة رقمية مشفرة، يجب أن يتضمن أساس التكلفة الإجمالية أي رسوم مدفوعة أثناء المعاملة بالإضافة إلى سعر شراء الأصل. وبالمثل، يجب خصم أي رسوم معاملات متعلقة ببيع العملة الرقمية من العائدات.

إلى جانب رسوم المعاملات، يجب على المستثمرين أيضًا مراعاة رسوم الصرافة والنفقات الأخرى. ومن الأهمية بمكان تضمين هذه التكاليف (الرسوم التي تتقاضاها بورصات العملات الرقمية لتنفيذ المعاملات) في حساب إجمالي التكلفة الأساسية. من خلال النظر في رسوم المعاملات والمصروفات الأخرى ذات الصلة، يمكن للمستثمرين التأكد من أن حساب أساس التكلفة يعكس بدقة إجمالي الاستثمار في شراء الأصول الرقمية والتصرف فيها.

8. فوائد استخدام برنامج ضرائب التشفير لإعداد تقارير ضريبية دقيقة

يوفر استخدام برنامج ضرائب العملات الرقمية لإعداد التقارير الضريبية العديد من المزايا. أولاً، يوفر الوقت للمستثمرين ويقلل من احتمالية حدوث أخطاء في الإقرارات الضريبية من خلال حساب أرباح وخسائر رأس المال تلقائياً. يمكن أن تتكامل هذه المنصات بسهولة مع المحافظ وعمليات تبادل العملات الرقمية، واستيراد بيانات المعاملات تلقائيًا وإنشاء تقارير شاملة للأغراض الضريبية.

ثانياً، يضمن برنامج ضرائب العملات الرقمية المشفرة الامتثال للمتطلبات الضريبية باستخدام تقنيات أساس التكلفة المناسبة ومراعاة رسوم المعاملات والمصروفات الأخرى. يمكن للمستثمرين الحد من مخاطر عمليات التدقيق أو الغرامات من السلطات الضريبية من خلال الإفصاح عن معاملات العملات الرقمية الخاصة بهم بشكل كافٍ.

كما توفر هذه المنصات أيضًا تقديرات ضريبية في الوقت الفعلي، مما يسمح للمستثمرين بتقييم التزاماتهم الضريبية السنوية واتخاذ قرارات مستنيرة بشأن ممتلكاتهم من العملات الرقمية. علاوة على ذلك، تُقدِّم العديد من حلول البرامج الضريبية للعملات الرقمية ميزات حصاد الخسائر الضريبية، مما يُمكِّن المستثمرين من بيع الأصول بشكل استراتيجي لتعويض المكاسب، وبالتالي تحسين نتائجهم الضريبية.