من جراهام إلى ساتوشي: دليل الاستثمار في القيمة للبيتكوين

أصول استثمار القيمة

لم يكن ظهور مفهوم “استثمار القيمة” في أواخر عشرينيات القرن العشرين من قبيل المصادفة. فقد كانت هذه المدرسة الفكرية، التي ابتكرها بنجامين غراهام وديفيد دود في كلية كولومبيا للأعمال، ردًا إلى حد كبير على الهيجان المالي الجامح الذي تسبب في انهيار وول ستريت عام 1929 وأدى بعد ذلك إلى الكساد الكبير.

كانت فترة العشرينيات الصاخبة فترة تفاؤل ما بعد الحرب والنمو الصناعي السريع والتوسع الحضري والتقدم التكنولوجي. تم تحفيز هذه التغيرات الاجتماعية التحويلية جزئيًا من خلال اقتصاد متزايد التمويل وطفرة في المشاركة في سوق الأسهم.

فمع ازدهار الأعمال التجارية والازدهار غير المسبوق الذي شهده عامة الناس في ظل الرخاء غير المسبوق، أصبح الاعتقاد بأن “الأسهم لا ترتفع إلا للأعلى” راسخًا في الوعي العام.

ومع ذلك، لم يكن هذا المسار، الذي تغذيه البيئة النقدية المتساهلة والرافعة المالية المفرطة، مستدامًا. وعلاوة على ذلك، فإن الافتقار إلى اللوائح التنظيمية والبيانات المالية الموحدة للشركات جعل من المستحيل على معظم المستثمرين تنفيذ استراتيجيات استثمارية منضبطة.

كان التداول من الداخل قانونيًا، وكانت الممارسات المحاسبية الخادعة غير خاضعة للرقابة، مما جعل من الصعب للغاية تحديد ما إذا كان السهم استثمارًا سليمًا أم لا. وبالتالي، كان النمط السائد للاستثمار في ذلك الوقت هو المضاربة بشكل أساسي ومدفوعًا بعقلية القطيع، مما أدى إلى سوق مبالغ في تقييمه بشكل كبير وفي نهاية المطاف، انهيار مذهل.

أب الاستثمار في القيمة

غراهام – الذي يُعتبر أب الاستثمار ذي القيمة – شهد هذه الفترة المضطربة عن كثب وعانى من خسائر كبيرة خلال فترة الكساد الكبير، مما دفعه إلى إعادة التفكير في نهجه الاستثماري من المبادئ الأساسية.

وفي هذه العملية، أنشأ إطار عمل مفصّل لتحديد القيمة الحقيقية أو الجوهرية للسهم من خلال البحث والتحليل الأساسيين. وعلى عكس فقاعات المضاربة في العشرينيات من القرن الماضي، يعتمد استثمار القيمة على فكرة أن سعر السوق لأصل معين لا يعكس دائمًا قيمته الأساسية الحقيقية.

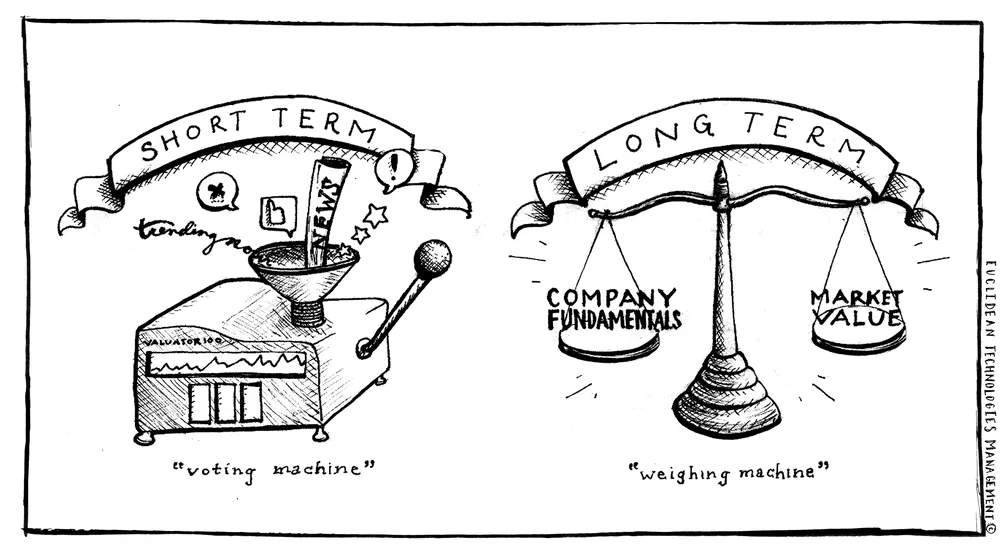

وبدلاً من ذلك، كان جراهام ينظر إلى السوق على أنه آلية تسعير غير مستقرة مدفوعة بمشاعر المستثمرين، وهو المفهوم الذي أوضحه بشكل شهير من خلال تشبيه السوق بشريك استثماري يُدعى “السيد سوق”، والذي يكون على استعداد لشراء أو بيع أسهم الشركة بأسعار مختلفة كل يوم، اعتمادًا على مزاجه. وبعبارة أخرى، فإن السوق عبارة عن آلة تصويت قصيرة الأجل ولكنها آلة وزن طويلة الأجل.

تتمثل وظيفة السيد ماركت في تزويدك بالأسعار؛ أما وظيفتك أنت فهي أن تقرر ما إذا كان من مصلحتك أن تتصرف بناءً عليها.

– بنجامين جراهام، المستثمر الذكي (1949)

إطار العمل المتطور

يتضمن استثمار القيمة في جوهره شراء شيء ما بسعر أقل من قيمته الفعلية. ومنذ التفكير الأولي لغراهام، أصبح هذا المفهوم الأساسي مبدأً أساسيًا من مبادئ الاستثمار الاحترافي منذ ما يقرب من قرن من الزمان.

ألهمت تعاليمه أفرادًا مثل وارن بافيت، الذي كان تلميذًا لغراهام في كلية كولومبيا للأعمال في أوائل الخمسينيات من القرن الماضي، والذي أنشأ فيما بعد أحد أكثر السجلات البارزة في تاريخ إدارة الاستثمار. ولكن مع مرور الوقت، تطورت عناصر إطار عمل استثمار القيمة وتكيّفت مع المشهد المالي المتغير.

على سبيل المثال، يعطي نهج بافيت في استثمار القيمة الأولوية لعوامل نوعية أكثر – وليس فقط المقاييس الكمية البحتة التي اعتمد عليها جراهام – مثل الحواجز التنافسية والحواجز التي تحول دون الدخول والإدارة الممتازة.

تمثل البيتكوين فرصة استثمارية مقومة بأقل من قيمتها الحقيقية إلى حد كبير

جميع هذه المبادئ متجذرة في الأساسيات طويلة الأجل، والتي يتم تطبيقها بشكل شائع في مجال الأسهم التقليدية. ومع ذلك، يجدر النظر في كيفية تطبيق هذه المبادئ على فئات الأصول الجديدة.

على الرغم من أن البيتكوين ليست ورقة مالية تقليدية، إلا أنها تقدم دراسة حالة مقنعة للتحليل في هذا الإطار. من خلال فهم الدعائم الأساسية للأصل ومسار التطور المحتمل للشبكة، هناك حجة قوية يمكن تقديمها بأن البيتكوين تمثل فرصة استثمارية مقومة بأقل من قيمتها الحقيقية إلى حد كبير، وهي فرصة يمكن فهم أطروحتها الاستثمارية من خلال عدسة الاستثمار في القيمة.

تطبيق إطار عمل استثمار القيمة على البيتكوين

نحن نعتقد أن الاحتفاظ بعملة البيتكوين على المدى الطويل يمثل تفسيرًا حديثًا وعقلانيًا لاستثمار القيمة. على الرغم من أن هذا قد يبدو غير بديهي بالنسبة للبعض، إلا أنه يمكن تطبيق العديد من العناصر الأساسية لاستثمار القيمة مباشرة على حالة استثمار البيتكوين.

دعونا نستكشف كيف تتوافق مفاهيم استثمار القيمة بعمق مع أطروحة البيتكوين:

1. منظور الاستثمار طويل الأجل:

يتطلب الاستثمار في القيمة أن يتغاضى المستثمرون عن التقلبات وأن يكونوا على استعداد لانتظار السوق حتى يتعرف على القيمة الحقيقية للأصل. أفضل الاستثمارات هي تلك التي يمكن الاحتفاظ بها إلى أجل غير مسمى.

في إطار الاستثمار في القيمة، لا ينبغي النظر إلى التقلبات التاريخية لعملة البيتكوين على أنها مخاطرة، بل يجب النظر إليها على أنها فرصة يجب اغتنامها من خلال الحفاظ على منظور استثماري طويل الأجل وتصفية الضوضاء قصيرة الأجل.

تم تصميم سوق الأسهم لتحويل الأموال من النشط إلى المريض. … عدم اليقين هو في الواقع صديق المشتري للقيم طويلة الأجل.

– وارين بافيت

2. التفكير المتناقض:

إن اتباع الجمهور ومطاردة الأداء يتعارض مع فلسفة استثمار القيمة. وبدلاً من ذلك، ينبغي اتخاذ قرارات الاستثمار من المبادئ الأولى من خلال تحديد أوجه عدم التماثل المعلوماتي.

أدى سوء الفهم الواسع النطاق ونقص المعرفة حول البيتكوين (ونظامنا النقدي الحالي) إلى إبقائها في وضع استثماري معاكس.

دائمًا ما يكون الخروج عن المألوف هو أصعب شيء يمكن القيام به؛ وأحيانًا ما يتطلب الأمر الكثير من الشجاعة والقناعة للوقوف بعيدًا عن الجمهور. ومع ذلك، فإن الخروج عن المألوف هو عنصر أساسي لنجاح الاستثمار على المدى الطويل.

– سيث كلارمان

3. قوة العوائد المركبة:

إن مفهوم المضاعفة في الاستثمار في القيمة يشبه كرة الثلج التي تتدحرج على التل؛ فمع الوقت والصبر، يمكن أن تتراكم المكاسب الصغيرة وتتضاعف قيمة الاستثمار.

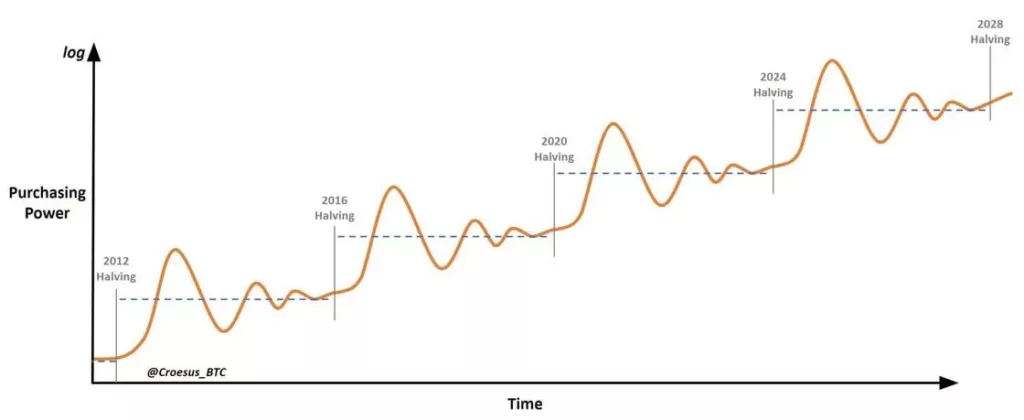

والأهم من ذلك، يمكن تطبيق هذا المفهوم الرياضي أيضًا على التخفيض الخفي لقيمة العملة – ففهم أن التضخم يؤدي إلى تآكل القوة الشرائية ببطء وبشكل خفي هو مفتاح فهم القيمة المقترحة لعملة البيتكوين.

من الواضح أن الاختلافات الصغيرة في معدل العائد المركب ستحدث فرقًا هائلاً في نجاح برنامج الاستثمار. فما قد يبدو ضئيلاً في فترة قصيرة من الزمن يصبح حاسماً تماماً على مدى فترة طويلة من الزمن.

– وارين بافيت

4. الراحة مع الاستثمارات المركزة:

هناك فكرة أقل تقليدية في الاستثمار في القيمة وهي أن المستثمرين يجب أن يتبنوا الاستثمارات المركزة بدلاً من الاشتراك في الاعتقاد السائد على نطاق واسع بأن تنويع المحفظة أمر بالغ الأهمية. عندما يفهم المستثمرون حقًا القيمة الجوهرية للأصول، يجب عليهم تحديد حجم مراكزهم وفقًا لهذه القناعة، حتى لو أدى ذلك إلى محفظة أكثر تركيزًا.

في سياق البيتكوين، قد يؤدي الفهم العميق للتكنولوجيا وخصائصها الفريدة كمخزن رقمي للقيمة ومسار تبنيها العام إلى استثمار ضخم.

التنويع هو حماية من الجهل. لا معنى له إذا كنت تعرف ما تفعله.

– وارين بافيت

5. التميز في الإدارة:

أحد المبادئ الأساسية للاستثمار في القيمة هو تميز ونزاهة فريق إدارة الشركة. وينبغي على المستثمرين مراقبة القيادة عن كثب للتأكد من أن من يديرون رؤوس أموالهم يتمتعون بالقدرة والجدارة بالثقة.

عند مقارنة هذا الرأي بعملة البيتكوين، يظهر تشابه مثير للاهتمام. فأساس البيتكوين ليس فريقًا تنفيذيًا ملموسًا بل كودًا مكتوبًا بدقة وسياسة نقدية ثابتة. لا توضع الثقة في البشر غير القابلين للخطأ ولكن في المبادئ الرياضية المطلقة التي تحكم البروتوكول.

وبالتالي، فإن جاذبية البيتكوين في مجال “التميز في الإدارة” تكمن في افتقارها إلى التدخل البشري، مما يوفر للمستثمرين أداة مالية شفافة ويمكن التنبؤ بها.

لقد خلقت الحياة العصرية البيروقراطي الناجح، والبيروقراطي الناجح هو الفاشل الحقيقي والأحمق الحقيقي.

– تشارلي مونجر

6. الحواجز التنافسية والحواجز التي تعترض الدخول:

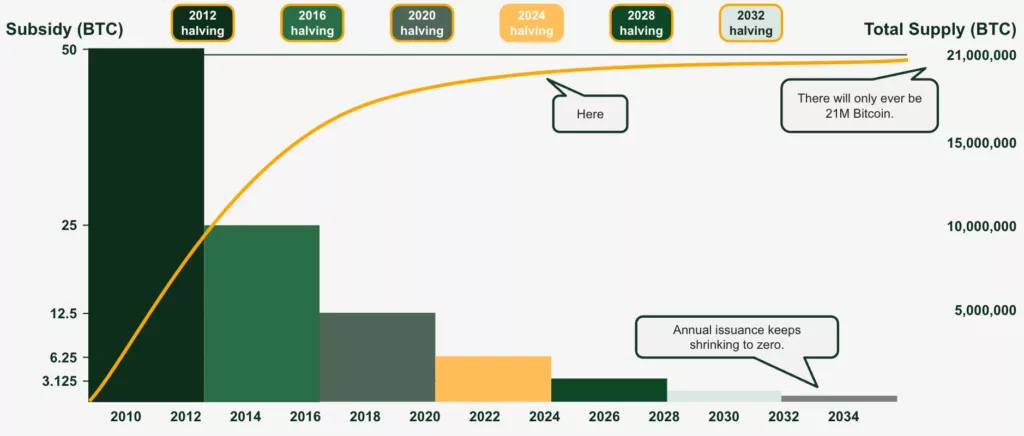

يركز الاستثمار في القيمة تركيزًا كبيرًا على المزايا التنافسية، مما يضمن حفاظ الشركات على تفوقها والدفاع عن مكانتها في السوق. ويمثل أصل البيتكوين، الذي غالبًا ما يُشار إليه باسم “الحمل الطاهر”، ميزة عميقة في خلق الندرة الرقمية.

إن تأثيرات شبكة البيتكوين المتزايدة، إلى جانب درجة اللامركزية التي لا مثيل لها، تدعم مركزها المهيمن في السوق. ونتيجة لذلك، فإن أي وافدين جدد يحاولون تكرار أو إدخال ندرة رقمية مماثلة سيواجهون حواجز لا يمكن التغلب عليها، مما يعزز القيمة الجوهرية للبيتكوين.

إن مفتاح الاستثمار لا يكمن في تقييم مدى تأثير صناعة ما على المجتمع، أو مدى نموها، بل في تحديد الميزة التنافسية لأي شركة معينة، وقبل كل شيء، مدى استمرارية هذه الميزة.

– وارين بافيت

استثمار القيمة لم يمت

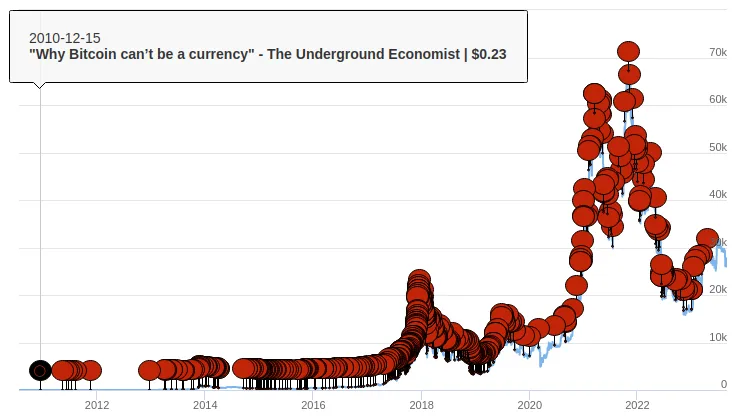

تمامًا مثلما أعلنت وسائل الإعلام السائدة مرارًا وتكرارًا أن “البيتكوين قد ماتت” على مدار تاريخها، فقد تم الإعلان عن “موت الاستثمار في القيمة” مرات لا حصر لها على مدار العقود القليلة الماضية.

في الواقع، لقد هيمن شعار “النمو بأي ثمن” على الأسواق في القرن الحادي والعشرين، وكان للتحول المستمر من الاستثمار “النشط” إلى الاستثمار “السلبي” في المؤشرات دور في التصور بأن الاستثمار في القيمة غير صالح، حيث أصبح أداء سوق الأسهم يتركز بشكل متزايد في عدد قليل من أسهم الشركات الضخمة ذات رؤوس الأموال الضخمة.

ومع ذلك، ونظرًا للميول السلوكية لدى البشر لمطاردة الأداء، فإن الاستثمار في القيمة سيظل دائمًا غير مفضل إلى حد ما.

الاستثمار في القيمة ليس له جاذبية لدى الجمهور. فلو كان له جاذبية، لما تمكنت من شراء أي شيء رخيص.

– أرنولد فان دن بيرغ

علاوة على ذلك، ساهمت ظاهرة الانخفاض المستمر في قيمة العملة من خلال طباعة النقود والتكاليف الرأسمالية المنخفضة بشكل مصطنع على مدى العقود القليلة الماضية في تفضيل أسهم النمو على أسهم القيمة.

ومع ذلك، على الرغم من الأداء الضعيف لاستراتيجيات “القيمة” في سوق الأسهم مقارنة باستراتيجيات “النمو”، فإن المبادئ الأساسية لاستثمار القيمة لها مزايا دائمة.

يمثل الاستثمار في القيمة القدرة على التنبؤ بالنمو المستقبلي في الأصول المالية أو الإمكانات المالية للأصل قبل أن يدرك السوق قيمته الحقيقية.

تكمن الفرصة في الفجوة بين الإدراك والواقع.

– فرانسوا روشون

تمامًا مثل Bitcoin، فإن الاستثمار في القيمة لن يموت أبدًا. قد تظل غير مفضلة لفترات طويلة، ولكن بالنسبة لأولئك الراغبين في الخوض في القيمة الكاملة المحتملة لسلعة رقمية أصلية مدعومة بالطاقة وآمنة تشفيرًا ومفتوحة المصدر وموزعة إلى حد ما ونادرة ونادرة، هناك فرص غير متماثلة.

قد لا يدرك بنجامين غراهام ووارن بافيت والعديد من تلاميذهما ذلك بعد، لكنهم قدموا مجموعة أدوات مفيدة لفهم حالة الاستثمار في البيتكوين.