استكشاف سوق الرسوم في سولانا والمستقبل الجديد لسوق الرسوم في MEV

مع توسع DeFi بسرعة، تبرز بلوك تشين سولانا كنقطة ساخنة جديدة للتطبيقات اللامركزية، وذلك بفضل بنيتها عالية الأداء وتقنيتها المبتكرة. ومع ذلك، مع ارتفاع النشاط الاقتصادي، أصبحت المخاوف بشأن سوق رسوم سولانا والقيمة القصوى القابلة للاستخراج (MEV) محور اهتمام المجتمع تدريجيًا.

صعود سولانا في DeFi

يؤدي صعود سولانا إلى توسيع نطاق DeFi. على الرغم من أننا كنا نراقب من بعيد، إلا أننا لم نقدم منظورًا جديدًا. ومع ذلك، فإن النشاط الحماسي على سولانا في الأشهر الأخيرة أتاح لنا فرصة جديدة لمراقبة موقعها في السوق وكيف يمكن أن تتطور.

تُعد رسوم المعاملات ضرورية لدعم الأنشطة الأساسية على سلسلة الكتل، حيث إنها تتحقق من صحة معاملات المستخدمين وتدرجها في كتلة. والغرض الأساسي من هذه الرسوم هو منع الرسائل غير المرغوب فيها؛ وهي أيضًا جزء من الدعم الذي يُدفع للمصادقة على بناء/التحقق من صحة الكتل. بمعنى ما، فإن رسوم الشبكة هذه تشبه الإيجار؛ حيث يدفع المستخدمون رسومًا للوصول إلى سلعة محدودة لكل وحدة زمنية. السلعة هنا هي “مساحة الكتلة”، أي المساحة على الكتلة.

سنقوم هنا بتقييم مساحة الكتلة على اثنين من أكبر سلاسل الكتل الذكية، وهما الإيثيريوم وسولانا. عندما نتعمق أكثر، نفهم أن سوق الرسوم، سواء المصممة داخل البروتوكول أو المطورة عضوياً من الألف إلى الياء، تسمح للمصدّقين بالاستفادة من وصولهم إلى مساحة الكتلة.

تم تحسين سوق سولانا للرسوم من أجل الأداء العالي ويهدف إلى تجنب المشاكل التي نراها في نهج الإيثيريوم. ومع ذلك، في حين أن سوق سولانا قد يكون في نهاية المطاف أكثر كفاءة من سوق الإيثيريوم، إلا أنه لا يزال بحاجة إلى الخضوع لثورة مماثلة في سوق رسوم البلوك تشين (حيث يبدأ المدققون في استغلال موقعهم المتميز). لا تحتاج سولانا إلى أن تسلك طريق بروتوكول فصل البلوك تشين المقترح من الإيثيريوم (PBS)، ولكنها تحتاج إلى تحديد نهج شامل لاستقرار سوق الرسوم الخاص بها على المدى الطويل.

أساسيات تقييم فضاء البلوك تشين

قبل أن نتعمق أكثر، دعونا نحاول أن نفهم كيف يتم تحديد قيمة مساحة البلوك بشكل تقريبي.

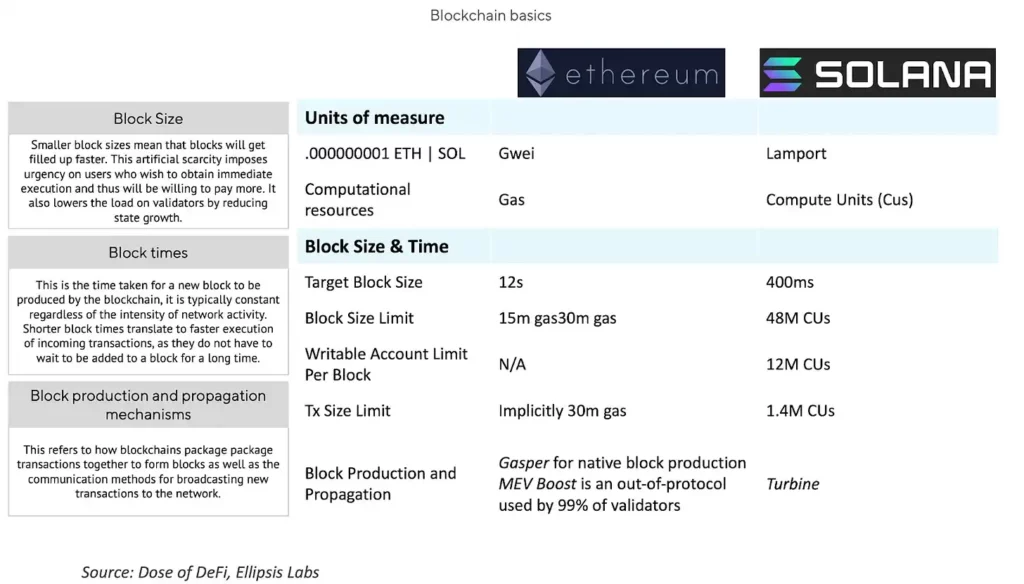

هناك جوانب تقنية وجوانب اجتماعية (وهي في الأساس التنسيق بين مختلف الأطراف التي تعطي قيمة للبلوك تشين). من الناحية التقنية، يمكن لسلاسل الكتل ضبط حجم الكتلة، ووقت الكتلة، وآليات إنتاج الكتل ونشرها. يقدم الرسم البياني أدناه وصفًا أكثر تفصيلاً ومقارنة بين نهجي الإيثيريوم وسولانا.

يشير الجانب الاجتماعي إلى التنسيق بين أصحاب المصلحة لتحقيق الأهداف التقنية والمالية للسلسلة. كما يمكن اعتباره أيضًا بمثابة الحالة الاجتماعية لسلسلة الكتل، وهو مقياس ذاتي ولكنه مقياس مهم مع ذلك. وبقدر فعالية الضغط الاجتماعي وبناء ثقافة لحل المشاكل، فإن كلاً من سولانا والإيثيريوم قد بنيا مثل هذه الثقافات. تشمل الأمثلة الحديثة للمناقشات حول الطبقة الاجتماعية المناقشات حول زيادة حد الغاز في الإيثيريوم والإصدار لكل حقبة، بالإضافة إلى الإغلاق الأخير لميمبو جيتو على سولانا.

والآن، دعونا نفحص ونقارن أسواق الرسوم في الإيثيريوم وسولانا بمزيد من التفصيل.

ملخص سوق رسوم الإيثيريوم

تُعزى شعبية الإيثيريوم في المقام الأول إلى بيئة التنفيذ الخاصة بها: آلة الإيثيريوم الافتراضية (EVM)، والتي تجعل العقود الذكية ممكنة. هناك عامل آخر هو طبيعة الإيثريوم غير المرخصة، والتي أدت إلى موجات مختلفة من الابتكار: طفرة ICO في 2017-2018، وصيف DeFi لعام 2020، وجنون NFT في 2021-2022. وقد أدى استمرار وجود هذه التطبيقات إلى خلق قيمة للمحققين الذين يوفرون مساحة كتلة لهذه الأنشطة.

بعد فترة وجيزة من زيادة النشاط الاقتصادي على الإيثيريوم (كان هذا قبل الانتقال إلى PoS)، بدأ المُعدِّنون في استكشاف كيفية إدراج معاملاتهم عندما ظهرت فرص المراجحة، مستفيدين من موقعهم كمُقدِّمي مقترحات للكتل.

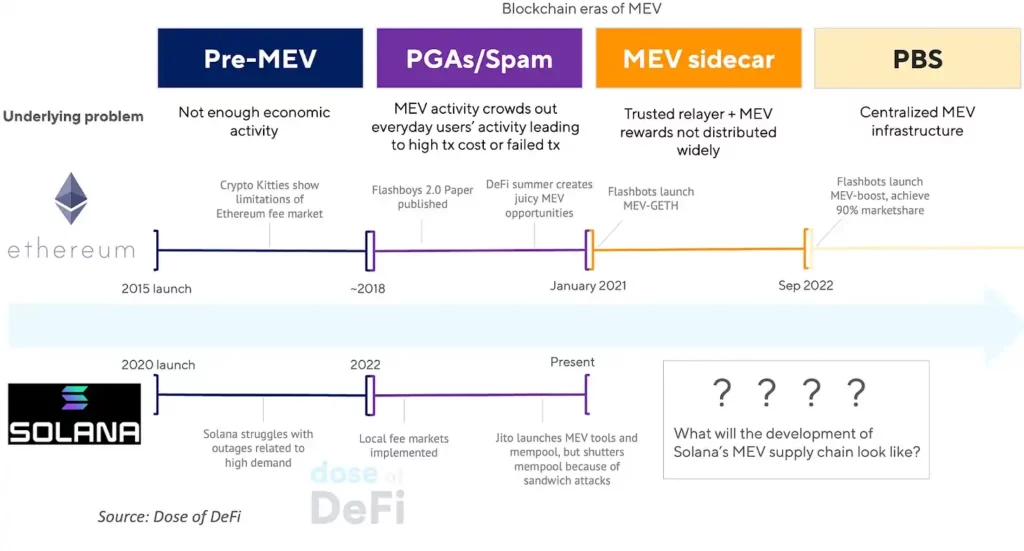

كان فيل دايان أول من وثّق هذا النشاط. وقد قام بتوثيق هذا النشاط لأول مرة في ورقته البحثية الرائدة “فلاش بويز 2.0″، التي نُشرت في عام 2019 (والتي نسميها الآن MEV). في ذلك الوقت، لم يكن سوق رسوم الإيثيريوم يسمح في ذلك الوقت إلا بأسعار الغاز المرتفعة كحافز لإدراج المعاملات. وقد أدت مزادات الغاز ذات الأولوية هذه (PGAs) إلى ازدحام شبكة الإيثيريوم ورفعت أسعار الغاز إلى أن تم إطلاق Flashbots (شارك في تأسيسها دايان). وقد أدى ذلك إلى إنشاء سوق للمُعدِّنين الذين يمكن أن يحصلوا على رسوم إدراج المعاملات من قبل الباحثين، وهم متداولو المراجحة على السلسلة. وقد أدرك باحثو الإيثيريوم فيما بعد أن استخراج MEV يمكن أن يكون أقوى من الرسوم على السلسلة.

قد يكون التغيير الأكثر أهمية في سوق الرسوم في الإيثيريوم هو EIP-1559، الذي أنشأ رسومًا أساسية (تُحدد ديناميكيًا لكل فترة، لمنع الرسائل غير المرغوب فيها، وحرقها)، ورسوم أولوية (تُستخدم لعرض الاستعجال أو تحديد التفضيلات وتدفع لمقدمي مقترحات الحظر لإدراج المعاملات). النقطة المهمة هي أن “رسوم الأولوية” تختلف وظيفياً عن “الإكراميات”. فالأولى تضمن التضمين وتتوسط فيها السلسلة الأساسية، بينما تضمن الأخيرة الترتيب والإدراج وتتوسط فيها سوق الرسوم.

لقد تطور نهج الإيثريوم؛ راجع دراستنا المتعمقة عن MEV من الخريف الماضي. وقد حدث هذا من خلال مزيج من الطبقة الاجتماعية، التي تحاول إضفاء اللامركزية على صناعة MEV المركزة، والطبقة التقنية، حيث أصبحت MEV الآن جزءًا رئيسيًا من خارطة الطريق التقنية (يسمي فيتاليك هذا الجزء من خارطة الطريق “الآفة”).

ميكانيكيات سوق رسوم سولانا

تتخذ سولانا نهجًا مختلفًا جذريًا في هندسة البلوك تشين، وخاصة في قابلية التوسع.

تتضمن بعض الابتكارات البارزة في سولانا ما يلي:

- لا يوجد تجمع ذاكرة عام: في Solana، تتم إعادة توجيه المعاملات مباشرةً من العميل البادئ إلى القائد الحالي المسؤول عن إنشاء الكتل، مما يلغي الحاجة إلى تجمع ذاكرة. هذا من الناحية النظرية يقلل نظريًا من زمن انتقال تأكيد المعاملات، ولكن في الممارسة العملية، لا يكون الوضع دائمًا مباشرًا بسبب “الارتعاش” (أي أوقات المعالجة المختلفة التي يمر بها المدققون المختلفون عند معالجة المعاملات أو الكتل).

- عزل الحالة: عدم وجود امتداد لتجمع الذاكرة يجعل المعاملات على dAPPs الخاصة به أكثر استقلالية عن بعضها البعض. هذا النهج مشابه لمفهوم “إضافة المزيد من المسارات لتخفيف حركة المرور”؛ يجب أن تتبع أنواع مختلفة من المعاملات على سولانا “مسارات” محددة، من المستخدمين إلى القادة، لتتم إضافتها إلى الكتل.

- التنفيذ الموازي: يمكن لـ Solana معالجة المعاملات غير المتداخلة في نفس الكتلة في وقت واحد. ويرجع ذلك إلى عاملين:

- إنتاج الكتل في سولانا مستمر (تقريبًا)، حيث من المتوقع أن يضيف القادة المعاملات إلى الكتل عند تلقيها.

- قادة الفتحات ثابتون، حيث يتم جدولتهم مسبقًا في قائمة انتظار وهم مسؤولون أيضًا عن الإنتاج المستمر لأربع كتل متتالية.

هذان العاملان، بالإضافة إلى عزل حالة Solana، يمكّنان المعاملات من أن تكون “متعددة الخيوط”. هذا يعني أن المعاملات عبر خيوط متعددة يتم تأكيدها تقريبًا في نفس الوقت في جدول زعيم الحقبة الحالية (شريطة ألا تغير المعاملات داخل نفس الخيط نفس الحالة) بنفس الطريقة وفي نفس الوقت.

سوق رسوم سولانا أرخص ≠ أفضل

عادةً ما تكون رسوم الشبكة على سولانا منخفضة للغاية (على الرغم من أنها ارتفعت مع الطلب الأخير). وعلى النقيض من الإيثيريوم، فإن سولانا لديها رسوم أساسية ثابتة تُقاس باللامبورت. بعد ذلك، تُقاس رسوم أولويتها باللامبورتات الدقيقة لكل وحدة حسابية مطلوبة.

وهذا يعني أنه في حين أن الرسوم تتدرج خوارزمياً مع التعقيد والطلب على آلية الإيثريوم الإلكترونية، فإن آلية القيمة المضافة تحتاج فقط إلى زيادة رسوم أولويتها من خلال الطلبات البسيطة. يتم تفصيل المشكلات الفنية غير الديناميكية الناتجة عن ذلك هنا، ولكن النقطة الرئيسية هي أن تسعير تقلبات الطلب بشكل ثابت لسلعة ذات عرض محدد ليس مثاليًا.

سوق رسوم سولانا: حتمية حتمية سوق الرسوم

يرى الإجماع الاجتماعي في سولانا أن رسومها المنخفضة ميزة فريدة من نوعها مقارنةً بسلاسل الكتل الأخرى. ويدعو هذا النهج إلى زيادة الرسوم أو تطبيق رسوم أساسية ديناميكية خلال فترات النشاط المرتفع (على غرار EIP-1559).

كان نهج سولانا حتى الآن هو تنفيذ أسواق رسوم محلية للتعامل مع الطلب المتزايد. نظرًا لأن الولاية معزولة، يمكن للشبكة أن تحدد بسهولة “النقاط الساخنة” أو الولايات التي تشهد طلبًا متزايدًا. يسمح نهج النقاط الساخنة هذا للبلوك تشين بتسعير المعاملات خوارزمياً برسوم معاملات مستهدفة أعلى من الولايات الأقل طلباً. هذا النهج مشابه لدور منشئ الكتل في الإيثيريوم الذي يكمله المجدول، والذي يساعد على وضع المعاملات في كتل متتالية بناءً على رسوم الأولوية.

كجزء من تنفيذ أسواق الرسوم المحلية، قامت Solana ببناء برنامج جدولة داخل البروتوكول يقوم بجدولة المعاملات محليًا لتنفيذها بناءً على خوارزمية “الوارد أولاً يخرج أولاً”. يتم بث المعاملات باستمرار إلى قادة الفتحات الذين يقومون بعد ذلك بفرزها بناءً على التلميحات التي يقدمونها.

تتطلب الخوارزمية أيضًا من قادة الفتحات مشاركة الأجزاء التي يقومون ببنائها مع بعض العقد التي يتصلون بها، بناءً على حصتهم. ومع ذلك، كما ذكرنا سابقًا، تتعطل هذه العملية بسبب الارتعاش. على وجه التحديد، يؤدي اهتزاز المجدول (بسبب قيام سولانا بتعيين المعاملات الواردة بشكل عشوائي إلى سلاسل التنفيذ) واهتزاز الشبكة (من زمن انتقال P2P للمعاملات الواردة والقطع) إلى خلق حالة من عدم اليقين في ترتيب المعاملات على سولانا، مما يجعل مزادات مساحة الكتلة مجدية اقتصاديًا. وبعبارة أخرى، يكون لدى المدققين حافز اقتصادي لإدراج المعاملات أو إعادة ترتيبها كلما كان هناك ارتعاش. بالنسبة للمستخدمين، يعني هذا تسرب MEV، وبالنسبة للمصادقين، يعني أرباح MEV.

سولانا مقابل الإيثيريوم

مراجعة سريعة لـ MEV على الإيثيريوم: قبل Flashbots على الإيثيريوم، كان نشاط MEV يزاحم نشاط البلوك تشين العادي، مما أدى إلى ارتفاع أسعار الغاز لجميع المستخدمين من خلال PGAs. على سولانا، لا ترتفع الرسوم بشكل كبير لأنها تفتقر إلى الحالة المشتركة والحد الأدنى العالمي للسعر مثل الإيثيريوم، ولكن أثناء زيادة النشاط، يجد المستخدمون العاديون صعوبة في إتمام المعاملات على سولانا. أصدرت فلاش بوتس MEV-GETH للتعامل مع PGAs، مما أدى إلى إنشاء قناة منفصلة لالتقاط قيمة MEV خارج آلية الرسوم داخل البروتوكول. في حالة Solana، قدمت Jito منتجًا مشابهًا للمُدقِّقين، حيث زودتهم بمجمع ذاكرة زائف وجدولة مخصصة لترتيب المعاملات بشكل أكثر فائدة. كان تجمع ذاكرة جيتو جذابًا للمستخدمين، حيث قدم لهم ضمانًا للتضمين (أي أن يتم استخراج القيمة المتعددة العناصر الخاصة بهم).

على الرغم من أن مُجمّع الذاكرة الخاص بـ Jito كان منتجًا شائعًا، إلا أنه تعرض لضغوط اجتماعية وتم إغلاقه الشهر الماضي. قد يكون هذا لنفس الأسباب التي تجعل أكثر من 20% من معاملات الإيثيريوم تتم من خلال مجمعات الذاكرة الخاصة: ضجر المستخدمون من هجمات الساندويتش. ومرة أخرى أصبحت الرسائل غير المرغوب فيها هي الآلية الوحيدة للمعاملات الحساسة للوقت على سولانا (من وجهة نظر احتمالية). يؤدي عدم وجود آلية فعالة للمزايدة على مساحة الكتلة إلى عدم اليقين خلال فترات ارتفاع الطلب.

نظرًا لأن المعاملات على سولانا تتدفق الآن مباشرة إلى قادة الفتحات وتعطل نموذج الأولوية، فإن الطوبولوجيا (والكمون الناتج) عنصر حاسم للمستخدمين الذين يفكرون في المعاملات الحساسة للوقت.

يمكن فهم طوبولوجيا المستخدمين في الشبكة على أنها مدى “بُعدهم” عن الرواد، اعتمادًا على وزن حصتهم و/أو وزن حصة العقد التي يتصلون بها. وبالتالي، سيسعى الوكلاء العقلانيون إلى أن يكونوا متصلين بعقد ذات حصص عالية مسيطر عليها بالفعل، مما يؤدي إلى المركزية.

كنتيجة قصيرة الأجل للرسائل غير المرغوب فيها، أصبحت سولانا الآن مزدحمة للغاية لدرجة أنها غير قابلة للاستخدام تقريبًا للمستخدمين الأقل تطورًا بسبب فشل المعاملات. لذلك، تصبح معالجة العواقب طويلة الأجل (مركزية الموقع المشترك ورهانات الشبكة) أكثر أهمية.

هيكل سوق أكثر عقلانية؟

ركزت فلسفة التصميم الأولية لشركة Solana على القضاء على احتكاك المستخدم والسماح لشبكة التحقق من الصحة بتلبية الطلب بأي طريقة. ما أغفلوه هو أن الأسواق تعمل بفعالية أكبر عندما تكون هناك درجة معينة من اليقين في عملها. توفر أسواق الرسوم طريقة لإضفاء الطابع الديمقراطي على الإدماج من خلال مطالبة المستخدمين بدفع المزيد، وتحويل المشكلة من منظور طوبولوجي إلى منظور قائم على الحوافز.

في حين أن هذا يغير من تجربة المستخدم، فإن قبول أسواق الرسوم، وخاصةً علاقتها مع MEV، هو أفضل طريقة للمضي قدمًا لسولانا ومستخدميها. إن توفير طريقة الحزمة كثيفة التكلفة مع الحفاظ على سلامة السلسلة أفضل بكثير من عدم وجود طريقة على الإطلاق.

في الواقع، يكون النشاط على السلسلة حساسًا للوقت دائمًا تقريبًا، خاصةً عندما يسعى الوكلاء إلى استخراج القيمة بتكلفة اقتصادية قليلة أو بدون تكلفة اقتصادية. التنفيذ عالي اليقين أفضل من التنفيذ الاحتمالي الرخيص.

يسمح تخصص أسواق الرسوم بالمساومة والمزادات على مساحة الكتلة على مستوى أعلى، بعيدًا عن الإجماع والتنفيذ. وبالتالي، يمكن للمصدّقين الوفاء بواجباتهم دون القلق بشأن تحسين أفضل نتيجة لقيمة مساحة الكتلة المتراكمة.

ثورة سولانا القادمة في MEV

تُجري سولانا حاليًا مناقشات عبر السلسلة حول كيفية إعادة هيكلة سوق الرسوم الخاصة بها (وهو أمر تفكر فيه الإيثيريوم منذ سنوات ولكنها لم تحسمه).

لم تخضع سولانا بعد للتحول الضروري في MEV. في حين أن الطفرة الأخيرة في النشاط على السلسلة قد جذبت المشاركين في MEV مثل Jito وEllipsis للبدء في بناء البنية التحتية MEV، إلا أن المدققين الرئيسيين لم يتجاوزوا هذه العتبة بعد لتشغيل استراتيجيات سولانا MEV الخاصة بهم. وعلى النقيض تماماً، فإن جميع المدققين الرئيسيين على الإيثيريوم يقومون بتشغيل MEV. إن مجتمع المدققين في سولانا ليس عدائيًا مثل مجتمع الإيثيريوم، لذلك من أجل إعطاء الأولوية لتجربة المستخدم النهائي، توصل كلا الجانبين إلى اتفاق مصافحة بعدم استخراج MEV (حتى الآن).

لن يستمر هذا الوضع؛ فالطبقة الاجتماعية لا يمكنها مراقبة السلوك إلى ما لا نهاية. يجب أن تعمل سلاسل الكتل في بيئة من الجهات الفاعلة ذات المصلحة الذاتية. قد يكون أداء سولانا أفضل من الإيثيريوم لأنه يمكن أن يعالج بعض مشاكل MEV دون أن يكون مقيداً بشدة باللامركزية. ومع ذلك، لا يزال يتعين عليها الإجابة عن بعض الأسئلة الصعبة، مثل ما إذا كان يجب أن تكون جميع الرهانات SOL مؤهلة للحصول على مكافآت MEV كما تم تحقيقه من خلال تعزيز MEV على الإيثيريوم.

لمعالجة مشاكل الازدحام على سولانا، كنا نستكشف بعض الآليات البسيطة. تشمل هذه الآليات هياكل الرسوم الديناميكية، والتعديلات على مواصفات المجدول المحلي القادمة، والقيود القائمة على الحصص، وغيرها من التحسينات في طبقة التطبيق. التقدم يحدث بسرعة. وقد اعترف الرئيس التنفيذي لشركة Jito مؤخرًا، “هناك مجموعة صغيرة من المشغلين/المشغّلين الذين يقومون بتجميع الميمبوول الخاص”.

تُعد الـ MEV علامة على النمو الاقتصادي، وبالتالي، لا مفر من ذلك. في الواقع، حتى البيتكوين، التي غالبًا ما يتم الإشادة ببساطتها كأعظم ميزاتها، بدأت تخضع لعملية إعادة تشكيل بعد Ordinals وصعود النشاط الاقتصادي. فاختيار تجاهل الحلول بسبب العوامل الخارجية السلبية (مثل حالة جيتو) لا يقضي على العوامل الخارجية المذكورة؛ بل يؤدي فقط إلى سوق غير منسقة.

الطبقة الاجتماعية أداة فعالة لمنع السلوك الافتراسي ولكنها لا يمكن أن تستمر إلا لفترة قصيرة. تعاني الإيثيريوم من أوجه قصور في الطبقة الاجتماعية، مع ظهور ألعاب الوقت، وهي استراتيجية يتعمد فيها مقدمو مقترحات الكتل تأخير إصدار كتلهم لأطول فترة ممكنة لتحقيق أقصى قدر ممكن من الاستحواذ على MEV. وهذا يقوض أمن السلسلة ولكنه منطقي من الناحية الاقتصادية من وجهة نظر المدققين. يمكن أن يستمر الخجل لفترة من الوقت، ولكن البحث في البروتوكول هو الحل الوحيد على المدى الطويل.

من السابق لأوانه أن نقول كيف ستبدو سلسلة توريد سولانا MEV في غضون سنوات قليلة. ولكن الشيء الوحيد الذي يمكننا أن نكون متأكدين منه الآن هو أن معظم القيمة سيتم الحصول عليها من قبل عدد كبير من المدققين.