العملات المستقرة: الخدمات المصرفية كخدمة لم يتم استكشافها بالكامل بعد

تُعد العملات المستقرة في الأساس شكلاً من أشكال الالتزامات النقدية الأصلية على الإنترنت، وتمثل جيلًا جديدًا من الخدمات المصرفية كخدمة (BaaS).

لن يتغير شكل (أصول) العملات المستقرة (الأصول)، وقد بدأنا للتو في استكشاف فائدتها. فيما يلي بعض النماذج الفكرية التي تتنبأ بالتطور المستقبلي للعملات المستقرة:

العملات المستقرة بوصفها الجيل الجديد من BaaS

في مجال التكنولوجيا المالية Web2، وفرت موجة من الشركات الناشئة الخدمات المصرفية كخدمة (BaaS) لبناء تطبيقات جديدة على رأسها.

قامت شركات BaaS هذه بدور البرمجيات الوسيطة لتبسيط تعقيدات التفاعل مع البنوك التقليدية. وقد استفادت شركات مثل @Venmo وWise وCashApp وAffirm من BaaS، حيث قدمت أنواعًا جديدة من المنتجات مثل المدفوعات من شخص إلى شخص وBNPL والمدفوعات عبر الحدود.

جميع أصحاب الحسابات يودعون أموالهم في بنوك الاحتياطي الجزئي، بافتراض أن البنك لن ينهار. ومع ذلك، فإن انهيار بنك وادي السيليكون ذكّرنا بأنه لا يوجد شيء مؤكد تمامًا.

لسوء الحظ، أفلست بالفعل إحدى الشركات الرائدة، وهي شركة Synapse، مما تسبب في ضائقة كبيرة لعملائها وشركائها.

تعرض أحد البنوك الراعية الرئيسية الأخرى، وهو بنك Evolve Bank، لخرق هائل للبيانات بسبب هجوم قراصنة روس.

إذن، ما هو البديل للخدمات المصرفية كخدمة؟ إذا كانت BaaS قد غذت نمو التكنولوجيا المالية 2.0، فإن العملات المستقرة تعمل على تمكين التكنولوجيا المالية 3.0.

تمثل العملات المستقرة المدعومة بالعملات الورقية (على سبيل المثال، @circle، وTether_to، وPaxos) مطالبات على السلسلة، مع ضمان هذه الرموز بشكل من أشكال العملات الورقية المحتفظ بها خارج السلسلة في مكان ما.

الأصول

لا تقدم جهات الإصدار القروض؛ فهي بنوك ضيقة النطاق.

الخصوم

يتم توزيع الرموز الآن على البلوكشين. يمكن لأي شخص لديه محفظة واتصال بالإنترنت شراء هذه الرموز والاحتفاظ بها في السوق الثانوية.

من الناحية الوظيفية، توفر العملات المستقرة للمستهلكين نفس الخدمات التي توفرها الخدمات المصرفية كخدمة (BaaS). إن الاحتفاظ بعملة USD$USDC كمستخدم غير أمريكي يعادل امتلاك حساب بالدولار من خلال @Wise. إذا كنت تملك عملة بالدولار الأمريكي بالدولار الأمريكي، فإنك تواجه مخاطر شركة Circle كمُصدر، وشركة BlackRock كوسيط للأوراق المالية، وشركاء Circle المصرفيين.

إذا كان لديك حساب بالدولار من خلال @Wise، فإنك تواجه مخاطر شريك Wise’s BaaS والبنك الراعي (الاحتياطي الجزئي).

لماذا نمت العملات المستقرة بسرعة كبيرة في مثل هذا الوقت القصير؟

يعود الأمر كله إلى طريقة توزيع الالتزامات (الودائع في Web2 مقابل العملات المستقرة في Web3).

في Web2، يتم احتجاز الودائع في شبكات مغلقة (على سبيل المثال، PayPal وSWIFT). في Web3، يتم تسجيل العملات المستقرة على سلاسل الكتل العامة منذ البداية، مما يمثل شبكات مفتوحة.

وهذا ما يفسر أيضًا السبب في أن سلاسل الكتل العامة قد تحقق تأثير ليندي، حيث تصبح نقاط تنسيق لجميع المشاركين في السوق.

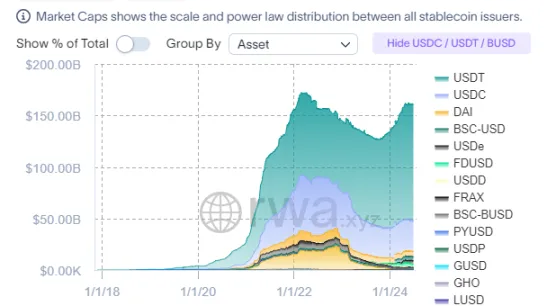

لن يتغير شكل العملات المستقرة (الأصول) في المستقبل

ونظرًا لأن العملات المستقرة يجب أن تركز على التوزيع (الخصوم)، فمن الطبيعي أن تنجذب جهات الإصدار نحو تركيبات الأصول المماثلة.

في التنظيم

يركز المنظمون (على سبيل المثال، الولايات المتحدة والاتحاد الأوروبي وهونغ كونغ) بشكل ضيق على تنظيم أصول العملات المستقرة، وتحديد أنواع الأصول وإدارتها. إذا كنت ترغب في حماية المستهلكين، فإن تنظيم الأصول أمر منطقي (انظر الدعم الخوارزمي لـ Terra/Luna).

على الرغم من أن شكل العملات المستقرة لن يتغير كثيرًا، إلا أن فائدتها (استخدام الالتزامات) لم يتم استكشافها بالكامل بعد.

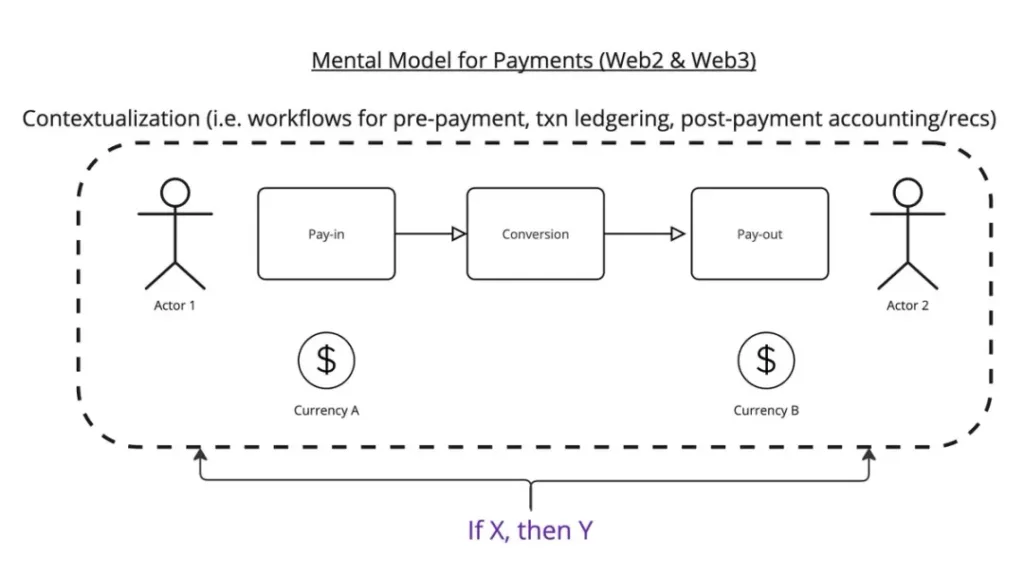

تخيل أن جوهر الدفع هو تحويل x دولار من المكان A إلى المكان B، وفقًا لشروط معينة.

إليك نموذج تفكيري

تتكون عملية الدفع من ثلاث خطوات:

- إدخال الدفع

- التحويل

- خروج الدفع

في سير العمل هذا، عليك أن تأخذ في الاعتبار، على سبيل المثال، ما هو الغرض من هذه الدفعة؟ بعد اكتمال المعاملة، تحتاج إلى تسجيلها في دفتر الأستاذ. عند استلام المعاملة، تحتاج إلى دمجها مع الفاتورة.

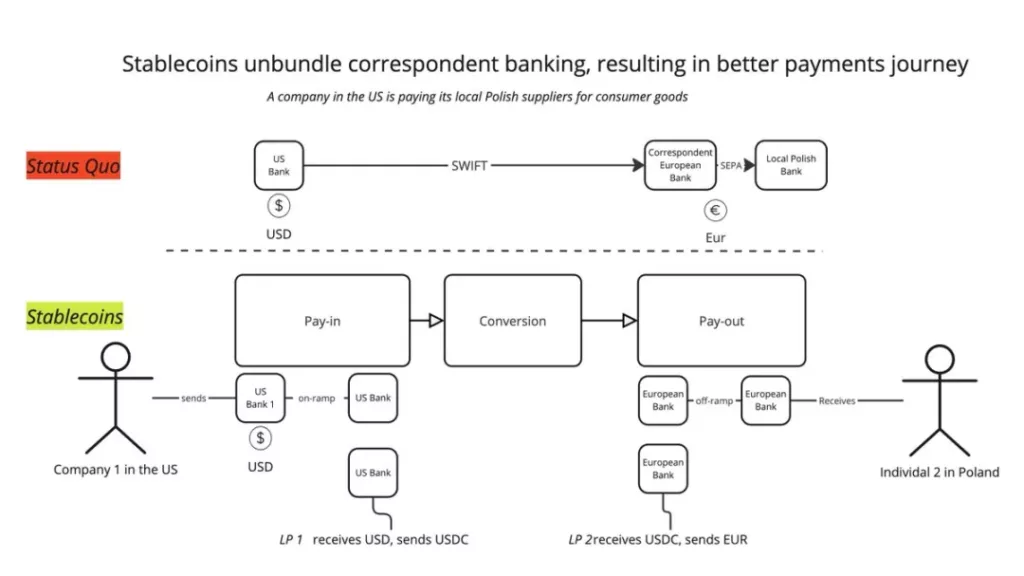

في الوقت الحالي، تتمتع العملات المستقرة بفائدة واضحة للغاية: تفكيك شبكات المراسلة المصرفية التقليدية من خلال مجموعة جديدة من مقدمي الخدمات. لم يعد الاعتماد على معاملة سويفت واحدة، يمكنك تقسيمها إلى: إيداع -> خدمة BaaS -> تحويل LPs -> خدمة BaaS -> سحب. بهذه الطريقة، يمكنك الجمع بين أفضل الخدمات في كل مرحلة، مما يوفر تجربة أفضل للمستخدم.

هكذا وصفها أيضًا كل من @mgiampapapa1 و@will_beeson و@bkohli على قناة rebankpodcast.

هل الدفع عبر الحدود هو الاستخدام الوحيد للعملات المستقرة؟

لا أعتقد ذلك.

لا يزال هناك الكثير من الإمكانات غير المستغلة حول النقود القابلة للبرمجة. يمكن تطبيق منطق “إذا كان X، ثم Y” في جميع مراحل سير عمل الدفع، مما يتيح نقل القيمة بين الآلات.

كيف يمكن لشركات مثل @sentientient_agi تحقيق الدخل من مصادر بيانات النماذج اللغوية الكبيرة (LLMs) مع كل مكالمة منطقية؟

في التنظيم

كيف ينظر المنظمون إلى فائدة العملات المستقرة؟ بالنسبة لي، أهم شيء هو فهم العميل (KYC).

أكثر التعارضات التنظيمية وضوحًا التي أراها هي:

- إذا كانت العملات المستقرة تشبه الخدمات المصرفية كخدمة (BaaS)، فهل يجب على الجهات التنظيمية الإشراف عليها بنفس طريقة الإشراف على BaaS؟ هذه مسألة تكافؤ وظيفي.

- هل يجب السماح للعملات المستقرة بأن تظل مجهولة الهوية مثل النقد؟

إذا حدث السيناريو الأول، فسوف تنهار صناعة العملات المستقرة بأكملها، مع انخفاض القيمة السوقية وحجم المعاملات إلى النصف. سيؤدي ذلك إلى خسارة كبيرة في الطلب على سندات الخزانة الأمريكية (UST).

السيناريو الثاني ممكن، لكنني أتوقع معارضة قوية من الشركات القائمة والبنوك الخارجية المستفيدة من الوضع الراهن.