الجدل حول رسوم الإدراج: هل “الرسوم الخفية” حقيقة واقعة؟

احتدم الجدل حول رسوم الإدراج في البورصات، خاصةً بعد أن نشر سايمون، الرئيس التنفيذي لشركة مونروك كابيتال، شكوى بشأن رسوم الإدراج الباهظة. وقد أثار ذلك جدلاً ساخنًا بين قادة الرأي الرئيسيين في هذه الصناعة، مما أثار تساؤلات حول ما إذا كانت هذه الرسوم موجودة بالفعل، وما هي الرسوم الخفية التي قد تكون موجودة، وكيف تحقق البورصات الأرباح. في الزوايا المظلمة من الصناعة، قد يكون هناك العديد من المعاملات غير المعلنة التي تحدث في الزوايا المظلمة من الصناعة. دعونا نغوص في هذا الجدل ونكتشف ما يحدث خلف الكواليس.

الجدل الدائر حول رسوم الإدراج الباهظة في البورصة

اجتذب الجدل حول رسوم الإدراج المرتفعة اهتمامًا كبيرًا منذ ظهوره لأول مرة. وقد أدلى العديد من الشخصيات في هذا المجال بآرائهم حول هذه القضية، حيث جاءت ردود بارزة من أندريه كرونيي، المؤسس المشارك لشركة Sonic Labs، الذي سرعان ما نفى الاتهامات بشأن رسوم الإدراج الخاصة ب Coinbase.

كما أدلى مؤسس TRON جاستن صن بتصريح مفاده أن Binance لم تفرض أي رسوم إدراج لرمزها المميز، ولكن Coinbase طلبت ذات مرة 500 مليون TRX (حوالي 80 مليون دولار) وطلبت إيداع 250 مليون دولار من البيتكوين في Coinbase Custody لتحسين الأداء.

كما أدلى مدير العمليات في Conflux، تشانغ يوانجي، بتصريحات تفيد بأن Binance لم تفرض أي رسوم إدراج على رمز CFX الخاص ب Conflux. ومع ذلك، فقد فرضت Binance عقوبة، حيث صادرت وديعة بقيمة 150,000 دولار أمريكي بسبب الأداء الضعيف للعملة الرمزية. تم استرداد ضمانات كونفلوكس البالغة 5 ملايين توكن CFX في نهاية المطاف بعد أن تبين أن الشبكة آمنة.

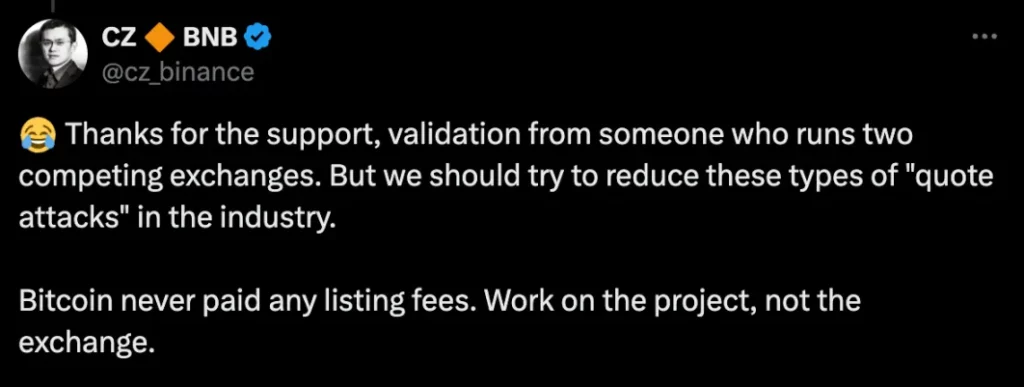

استجابت Binance سريعًا، حيث أوضح الرئيس التنفيذي تشانغبنغ تشاو (CZ) أن البيتكوين لم تدفع أبدًا أي رسوم إدراج. وأكد على أن المشاريع يجب أن تُركز على جودة عملاتها الرمزية، وليس على البورصات التي تُدرج فيها.

ما هي رسوم الإدراج الخفية؟

في سبتمبر، عالج هي يي من Binance المخاوف المتزايدة بشأن رسوم الإدراج، موضحًا أن Binance تعمل ضمن عملية منظمة وصارمة. وتتضمن هذه العملية أربع مراحل: تطوير الأعمال، وفرق البحث، ومراجعة اللجنة، والتحقق من الامتثال. لا توجد أي شبهة تداول من الداخل أو تسريب معلومات في عملية الإدراج الخاصة بهم.

في حين ذكرت Binance أنه لا توجد “رشوة” مباشرة في شكل مخصصات رمزية أو عملات مستقرة، إلا أنه يتعين على فرق المشروع تخصيص جزء من توزيع الرموز (حوالي 5%) إلى مجمّع الإطلاق الخاص بـ Binance، دون أي إنزال جوي محدد محجوز للمستخدمين الأفراد. بصرف النظر عن هذه الرسوم المعروفة، أبرزت حالة Conflux أنه يجب على فرق المشروع تقديم وديعة تأمين كبيرة لضمان استقرار سعر الرمز المميز، وإلا فإنها تخاطر بمصادرتها.

يجادل البعض بأن اشتراط مبلغ التأمين ومخصصات الإنزال الجوي ما هي إلا طرق مختلفة لهيكلة “رسوم الإدراج” التي تختفي تحت السطح، وهي أشبه بقمة جبل الجليد. ويرد آخرون بأن هذه ليست رسوم خفية بل حوافز مشروعة تهدف إلى مكافأة المستخدمين.

المخاوف الخفية للبورصات المركزية

إن صناعة العملات الرقمية مليئة بالزوايا السرية، كما أن الإيرادات المربحة التي تحققها البورصات تجعل من الصعب ضمان الشفافية في جميع المعاملات.

وبالإضافة إلى رسوم التداول المعتادة وإيرادات الفائدة، تستفيد البورصات أيضًا من الأصول الصغيرة غير القابلة للتداول المتبقية في حسابات المستخدمين، وكذلك من المراجحة والمعاملات غير الدفترية. حتى أن بعض البورصات غير الممتثلة تنخرط في ممارسات خبيثة مثل “الانتحال” (وضع أوامر وهمية للتلاعب بالأسعار)، و”التلاعب بالبيانات” و”إغراق الأخبار” لاستغلال ظروف السوق لتحقيق الربح.

في البورصات المركزية التقليدية، غالبًا ما لا يلاحظ المستثمرون الأفراد تضارب المصالح بين فرق المشروع وصناع السوق والبورصات. يؤدي هذا الافتقار إلى الشفافية إلى اختلال التوازن حيث يكون متداولو التجزئة في وضع غير مواتٍ.

على سبيل المثال، أثناء حادثة GameStop (GME)، قامت منصة التداول Robinhood بتقييد عمليات الشراء والبيع، مما أدى إلى التلاعب بأسعار الأسهم لصالح كبار المستثمرين. مثل هذه الإجراءات ليست معزولة وتشكل تهديدًا لأداء السوق العادل، حيث غالبًا ما يقع متداولو التجزئة في مرمى نيران استراتيجيات البورصات الساعية إلى الربح.

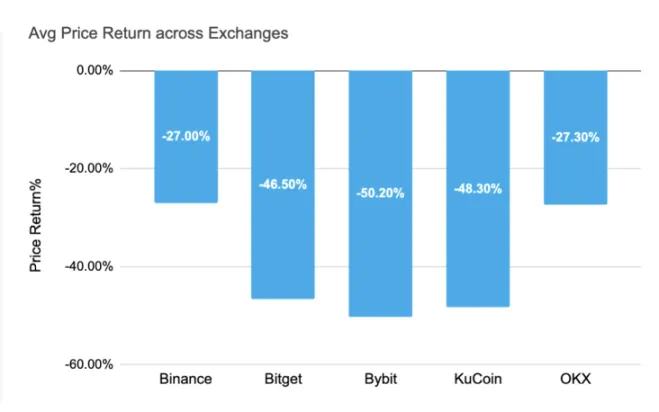

معدلات إرجاع القوائم السالبة

إن الهدف النهائي لإدراج التوكنات هو الربحية – سواء كان ذلك للمستثمرين الأفراد أو البورصات أو فرق المشاريع. ومع ذلك، فإن معدلات العائد الحالية من عمليات الإدراج ترسم صورة مقلقة.

حتى الآن في عام 2024، كان متوسط العائد على التوكنات المُدرجة حديثًا في البورصات الرئيسية سلبيًا. فقد كان متوسط عائدات Bybit هو الأكثر انخفاضًا، حيث انخفض بنسبة -50.20%، تليها KuCoin بنسبة -48.30% وBitget بنسبة -46.50%. حتى Binance و OKX شهدا عوائد سلبية بنسبة -27.00% و -27.30% على التوالي. يشير هذا الأداء الضعيف إلى أن التركيز على “رسوم الإدراج الخفية” قد لا يكون مصدر القلق الأكثر إلحاحًا. بدلاً من ذلك، يجب أن يتحول تركيز الصناعة إلى استقرار الأسعار الفعلي والتطور طويل الأجل للرموز التي يتم إدراجها.

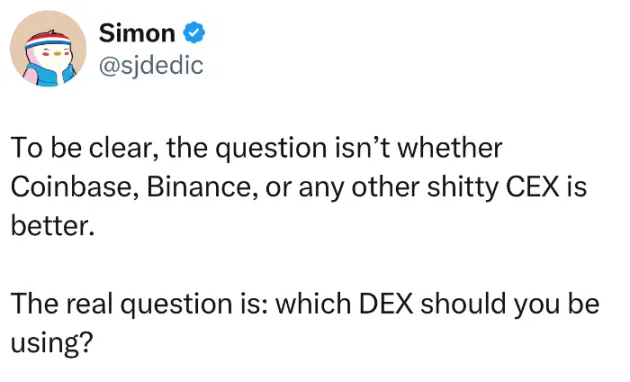

وبالنظر إلى معدلات العائد السلبية هذه، فإن اعتماد الصناعة المستمر على الرسوم المرتفعة – سواء كانت خفية أم لا – يمكن أن يحد من النمو المستقبلي ويعيق الاستدامة على المدى الطويل. وكما أشار سايمون، الذي كشف عن مشكلة رسوم الإدراج الباهظة، فإن السؤال الحقيقي ليس ما إذا كانت بورصات مثل Coinbase أو Binance أو غيرها أفضل أو أسوأ، بل ما هي البورصة اللامركزية (DEX) لاستخدامها للمضي قدمًا.

الطريق إلى الأمام بالنسبة للتبادلات المركزية

ويُسلط الجدل الدائر حول رسوم الإدراج الضوء على مشكلة أوسع نطاقاً تتعلق بالبورصات المركزية. فبينما لا تزال هذه البورصات لاعبًا رئيسيًا في السوق، إلا أن ممارساتها غالبًا ما تفتقر إلى الشفافية، مما يترك المستثمرين في مشهد مبهم وأحيانًا استغلالي. وهذا يثير أسئلة مهمة حول كيفية تطور الصناعة لضمان العدالة والمساءلة والنمو على المدى الطويل.

مع نضوج السوق، قد يكون هناك ضغط متزايد على البورصات لإعادة التفكير في هياكل رسومها واعتماد نماذج أكثر شفافية وسهولة في الاستخدام. مع الاهتمام المتزايد بالتمويل اللامركزي (DeFi) والبورصات اللامركزية، يمكن أن تقدم هذه المنصات بديلاً محتملاً يركز بشكل أكبر على العدالة والنمو الذي يحركه المجتمع.

في النهاية، فإن النقاش حول رسوم الإدراج الخفية هو مجرد غيض من فيض، ويجب أن تستمر صناعة العملات الرقمية في التطور لمعالجة هذه المشكلات النظامية. ويبقى أن نرى ما إذا كان الحل يكمن في التحول نحو المنصات اللامركزية أو إعادة تشكيل البورصات المركزية.