Pominula příležitost pro infrastrukturu?

V předchozích kryptocyklech se nejlukrativnějších výnosů z investic často dosahovalo včasnou sázkou na nová základní infrastrukturní primitiva, jako jsou PoW, chytré kontrakty, PoS, vysoká propustnost a modulární systémy. Pohled na 25 nejlepších tokenů na CoinGecko ukazuje, že pouze dva nejsou nativními tokeny blockchainů 1. vrstvy (L1): Uniswap a Shiba Inu.

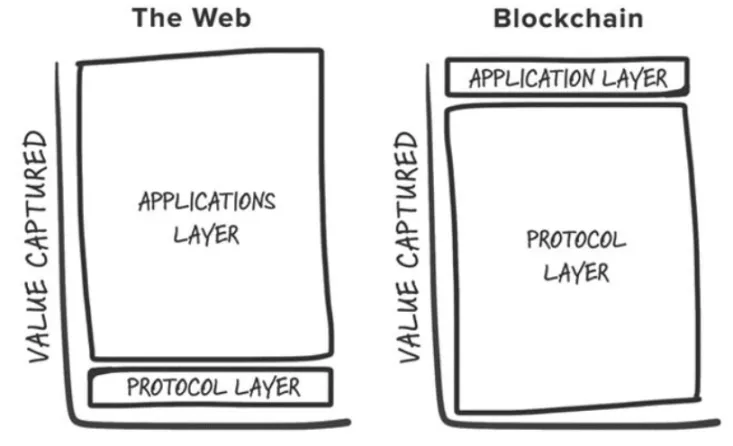

Tento postřeh je v souladu s teorií „Tlustý protokol“ Joela Monegra z roku 2016, která naznačuje, že ve Webu3 základní vrstvy akumulují větší hodnotu než aplikace na nich postavené. K této akumulaci hodnoty dochází proto, že:

- Blockchainy sdílejí společnou datovou vrstvu, na které se vypořádávají transakce, což podporuje konkurenci s pozitivním součtem a možnost kompozice bez povolení.

- Zhodnocení tokenů přitahuje spekulativní účastníky, kteří se mění v uživatele, což zase přitahuje vývojáře a vytváří pozitivní smyčku zpětné vazby.

Přejděme do roku 2024 a původní teze se potýká s problémy způsobenými změnami v odvětví. Tento vývoj zpochybňuje platnost modelu „Tlustého protokolu“.

1. Komoditizace blokového prostoru

Díky prémii za blokový prostor Etherea se objevily konkurenční L1, které definovaly vlastní tržní kategorii. Tyto L1 často dosahují miliardových ocenění a v každém cyklu přitahují stavitele a investory a nabízejí nové „diferencované“ blockchainy.

Mnohé z nich se však nakonec promění v „řetězce duchů“, jako například Cardano. I přes některé výjimky vede tento trend k nadměrné nabídce blokového prostoru bez dostatečného počtu uživatelů nebo aplikací, které by jej podporovaly.

2. Modularizace základní vrstvy

S přibývajícími modulárními komponentami je definice „základní vrstvy“ stále složitější, stejně jako pochopení toho, kde se v rámci zásobníku kumuluje hodnota. Modulární blockchainy rozprostírají hodnotu napříč stackem a jednotlivé komponenty, jako například Celestia, musí dosáhnout vyššího ocenění tím, že se stanou nejcennější komponentou ve stacku (např. Data Availability) a přitáhnou více aplikací.

Konkurence mezi modulárními řešeními navíc snížila náklady na provedení a dostupnost dat, což dále snížilo poplatky uživatelů.

3. Směřování k „řetězově agnostické“ budoucnosti

Modulární povaha blockchainu vytvořila roztříštěný ekosystém, který vede k těžkopádnému uživatelskému prostředí. Vývojáři čelí příliš mnoha možnostem, kde nasadit, a uživatelé narážejí na překážky při přechodu mezi různými řetězci.

Budoucnost spočívá v modelu „chain-agnostic“, kdy uživatelé komunikují s kryptografickými aplikacemi, aniž by znali podkladový řetězec. Kde se však v takové budoucnosti bude hromadit hodnota?

Je stále jasnější, že z tohoto infrastrukturního posunu budou nejvíce těžit kryptografické aplikace. Zejména transakční dodavatelské řetězce soustředěné na záměry uživatelů, exkluzivní tok objednávek a nehmotná aktiva, jako je uživatelská zkušenost a značka, se stanou novými příkopy pro killer aplikace, které umožní efektivnější monetizaci.

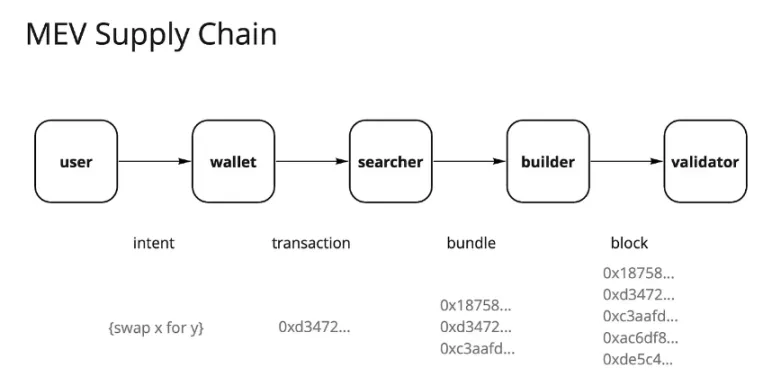

Exkluzivní tok objednávek

Od sloučení Etherea a zavedení Flashbotů a MEV-Boost se prostředí maximální extrahovatelné hodnoty (MEV) dramaticky změnilo. Kdysi jí dominovali hledači v „temném lese“, nyní se vyvinula v částečně komoditizovaný trh s tokem objednávek, který ovládají především validátoři. Validátoři získávají zhruba 90 % MEV jako nabídky od ostatních účastníků dodavatelského řetězce.

Tato centralizace získávání hodnoty v rámci validátorů vyvolala nespokojenost mnoha dalších účastníků transakčního dodavatelského řetězce. Uživatelé chtějí kompenzaci za generování toku objednávek, aplikace se snaží udržet hodnotu z toku objednávek svých uživatelů a vyhledávače a stavitelé usilují o vyšší zisky.

V důsledku toho se tito aktéři přizpůsobili a zavedli různé strategie k získání alfy. Jednou z takových strategií je integrace vyhledávače a sestavovatele. Čím větší jistotu mají vyhledávače, že jejich blok bude zařazen, tím větší zisk generují. Údaje ukazují, že exkluzivita je klíčem k získání hodnoty na konkurenčních trzích a aplikace s nejhodnotnějšími toky objednávek mají cenovou sílu.

To je podobné obchodnímu modelu společnosti Robinhood. Společnost Robinhood prodává tok pokynů tvůrcům trhu výměnou za slevy, což umožňuje její model obchodování s nulovými poplatky. Tvůrci trhu, jako je Citadel, jsou ochotni za tok příkazů platit, protože profitují z arbitráže a informační asymetrie.

Stále více transakcí je nyní směrováno přes soukromé mempooly, které nedávno dosáhly historického maxima 30 % na Ethereu. Aplikace si začínají uvědomovat, že tok uživatelských objednávek má značnou hodnotu, a soukromé transakce umožňují větší přizpůsobení a monetizaci kolem lepkavých uživatelů.

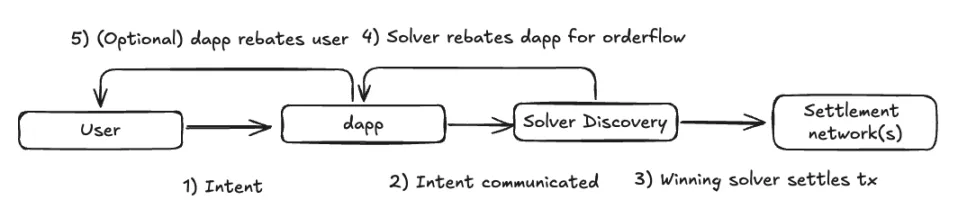

S přechodem do budoucnosti, kdy se budeme orientovat na řetězce, bude tento trend pravděpodobně pokračovat. V modelu realizace řízené záměrem se dodavatelský řetězec transakcí může stát ještě decentralizovanějším. Aplikace by mohly směrovat své toky příkazů do sítí řešitelů, které nabízejí nejkonkurenceschopnější provedení, což by vedlo ke konkurenci mezi řešiteli a snížení ziskových marží.

Největší hodnota se však pravděpodobně přesune ze základní vrstvy (validátorů) do vrstvy zaměřené na uživatele, kde middlewarové komponenty zůstávají cenné, ale mají menší ziskové marže. Frontendy a aplikace generující hodnotné toky objednávek budou mít cenovou sílu nad vyhledávači a řešiteli.

Tento trend již pozorujeme u výklenkových forem toku příkazů, jako jsou aukce Oracle Extractable Value (OEV) z protokolů jako Pyth, API3 a UMA Oval, kde úvěrové protokoly získávají zpět tok příkazů s likvidačními nabídkami, které by jinak proudily k validátorům.

Uživatelská zkušenost a značka jako udržitelné faktory

Při analýze výše uvedených 30 % soukromých transakcí zjistíme, že většinou pocházejí z frontendů, jako jsou boti Telegramu, decentralizované burzy (DEX) a peněženky.

Ačkoli se často předpokládá, že uživatelé kryptoměn jsou velmi nestálí, začínáme pozorovat určitou míru udržení uživatelů, což dokazuje, že uživatelská zkušenost (UX) i značka mohou sloužit jako smysluplný příkop.

- Zkušenosti uživatelů: Alternativní frontendy, které nabízejí jedinečný uživatelský zážitek díky propojení peněženek prostřednictvím webových aplikací, přitahují pozornost uživatelů, kteří preferují specifické funkce. Dobrým příkladem jsou boti Telegramu jako BananaGun a BONKbot, kteří vygenerovali poplatky ve výši přes 150 milionů dolarů a umožnili uživatelům pohodlně obchodovat s meme mincemi v rámci chatů Telegramu.

- Značka: Zavedené značky v oblasti kryptoměn mohou využít své pověsti k získání vyšších poplatků. Například swapy v peněžence, přestože jsou známé svými vysokými poplatky, zůstávají vražedným obchodním modelem, protože uživatelé jsou ochotni platit za pohodlí. Swapy MetaMask generují ročně poplatky ve výši více než 200 milionů dolarů. Frontální poplatky společnosti Uniswap Labs vydělaly od spuštění 50 milionů dolarů, přestože uživatelé mohou se smlouvami Uniswap komunikovat alternativními metodami, aniž by tyto poplatky platili.

To naznačuje, že Lindyho efekt (čím déle něco přežívá, tím déle to pravděpodobně přežije) platí pro aplikace, a to možná ještě více než pro infrastrukturu. Vzhledem k tomu, že přijetí kryptoměn sleduje S-křivku od prvních osvojitelů k mainstreamovým uživatelům, další vlna uživatelů bude pravděpodobně méně důvtipná a citlivější na uživatelský zážitek než na cenu, což umožní značkám, které dosáhnou kritického množství, monetizovat kreativními způsoby.

Závěr

Jako odborník na kryptoměny, který se zaměřuje především na výzkum a investice do infrastruktury, nemám v úmyslu tímto článkem snižovat hodnotu infrastruktury jako třídy aktiv, do které lze investovat. Spíše upozorňuje na posun v myšlení při zvažování nových kategorií infrastruktury. Tyto vrstvy infrastruktury umožní příští generaci aplikací sloužit uživatelům stoupajícím po adopční S-křivce.

Nové infrastrukturní primitivy musí odemknout nové případy použití na aplikační vrstvě, aby zaujaly dostatečnou pozornost. Zároveň přibývá důkazů o udržitelných obchodních modelech na aplikační úrovni, kde vlastnictví uživatelů přímo pohání akumulaci hodnoty. Možná jsme již překonali fázi, kdy sázka na každou novou nablýskanou L1 generuje exponenciální výnosy, ačkoli do těch, které mají smysluplnou diferenciaci, se stále může vyplatit investovat.

Přesto se i nadále věnuji pochopení různých vrstev infrastruktury:

- AI: vznikající agentová ekonomika, která automatizuje a zlepšuje zkušenosti koncových uživatelů, výpočetní a argumentační trhy pro optimalizaci přidělování zdrojů a validační zásobník pro rozšíření výpočetních možností virtuálních počítačů blockchain.

- Zásobník CAKE: Jsem pevně přesvědčen, že bychom měli směřovat k budoucnosti bez řetězců, jak je uvedeno v mnoha mých bodech výše. Stále je třeba učinit významná rozhodnutí ohledně návrhu většiny součástí zásobníku. S tím, jak infrastruktura podporuje abstrakci řetězců, se přirozeně rozšiřuje prostor pro návrh aplikací a stírají se hranice mezi aplikacemi a infrastrukturou.

- DePIN: Již nějakou dobu považuji DePIN za zabijácký případ reálného využití kryptopeněz (druhý po stablecoinech). DePIN využívá vše, v čem krypto vyniká – koordinaci zdrojů bez povolení prostřednictvím pobídek, vytváření trhu a decentralizované vlastnictví. I když stále existují výzvy, které jsou pro každý typ sítě DePIN jedinečné, řešení problému studeného startu je obrovskou příležitostí a jsem nadšený, že zakladatelé s odbornými znalostmi v oboru přinášejí své produkty do kryptografického prostoru.