Proč je Ethena skutečně velkou příležitostí?

Ethena je nejrychleji rostoucím produktem DeFi v historii. Během pouhých několika měsíců dosáhl její výnosný stablecoin velikosti 3 miliard dolarů. Žádný jiný stablecoin nerostl tak rychle jako USDe. První kapitola příběhu Etheny se zaměřila na vytvoření bezpečného a vysoce výkonného stablecoinu. Odolal extrémním výkyvům na trhu a nyní se nepochybně zaměřuje na největšího konkurenta v oblasti stablecoinů – Tether s tržní kapitalizací 160 miliard USD.

Ethena se vyvinula z „DeFi-native stablecoinu“ na stablecoin, který je vhodný pro dodržování předpisů, se silnou nabídkou hodnoty a vylepšenými distribučními kanály. Zavedení USTb, zapojení společnosti BlackRock do fiskálních produktů a pokles úrokových sazeb vytvořily příznivé podmínky pro to, aby se Ethena stala lídrem. Tyto faktory staví USDe do pozice mainstreamového stablecoinu na trhu kryptoměn.

Vzhledem k mnoha neefektivitám na trhu máte nyní příležitost koupit nejsilnější a nejrychleji rostoucí aktivum v jedné z největších krypto vertikálek za zlomek tržní kapitalizace WIF.

Stávající metanarativ

Tomuto cyklu dominují memy. Trh si uvědomil, že platit za tokeny nadhodnocených, nespolehlivých projektů (jejichž cena je daleko za nákladovou základnou většiny VC) je zmanipulovaná hra. Místo toho jsme přijali volnější a otevřenější hru memů. Neustálé překonávání výkonnosti memových tokenů ve srovnání s ostatními altcoiny vedlo některé k tomu, že je označili za „finanční nihilismus“ – ignorování fundamentů kvůli honbě za narativy. Ačkoli se jedná o nejvýnosnější obchod v kryptoměnách za poslední dva roky, stal se natolik rozšířeným, že i memům se nyní dostává nebývalé pozornosti.

Jak se trh nechává unášet meme-mánií, zapomíná na nadčasovou lekci ze všech trhů: Nejžhavější spekulace se vždy zakládají na jádru pravdy.

Vzestup memů je kryptografický fenomén, který je poháněn maloobchodem. Tito retailoví účastníci zapomínají, že dlouhodobě nejvýkonnější likvidní aktiva jsou vždy postavena na parabolickém růstu fundamentů. Je tomu tak proto, že pouze fundamentální kotva může poskytnout Schellingův bod (ohnisko nebo rovnováhu uznávanou všemi účastníky) pro všechny krypto-nativní kapitálové pooly: retail, hedgeové fondy, firmy obchodující na vlastní účet a fondy likvidity pouze na dlouhou dobu. To bylo jádrem příběhu Solany v tomto cyklu – investoři, kteří se na začátku roku 2023 zaměřili na zapojení vývojářů, mohli vytvořit základní bod pro růst ekosystému Solany a v následujícím roce se těšit z téměř desetinásobných výnosů.

Možná si také vzpomenete na boom likvidity Axie Infinity, kdy se hra během tržního šílenství zvýšila 500x a přilákala miliony uživatelů. Dalším známým příkladem je Luna, jejíž 40 miliard dolarů UST obíhalo po celém světě a nabízelo 1000x návratnost, pokud jste Lunu koupili z minima a správně vystoupili před kolapsem.

Ačkoli v tomto cyklu převládá finanční nihilismus, někteří by mohli tvrdit, že pramení z nedostatečné shody produktu s trhem (PMF) mezi současnými projekty rizikového kapitálu, což vytváří tento zkreslený konsenzuální pohled. Stačí však jediný projekt, aby masy znovu začaly snít.

Domnívám se, že Ethena je nejsilnější kandidátkou na toto místo v tomto cyklu.

Základy

Pokud jde o stablecoiny, záleží pouze na dvou věcech:

1. Value Proposition – Proč byste ji měli držet?

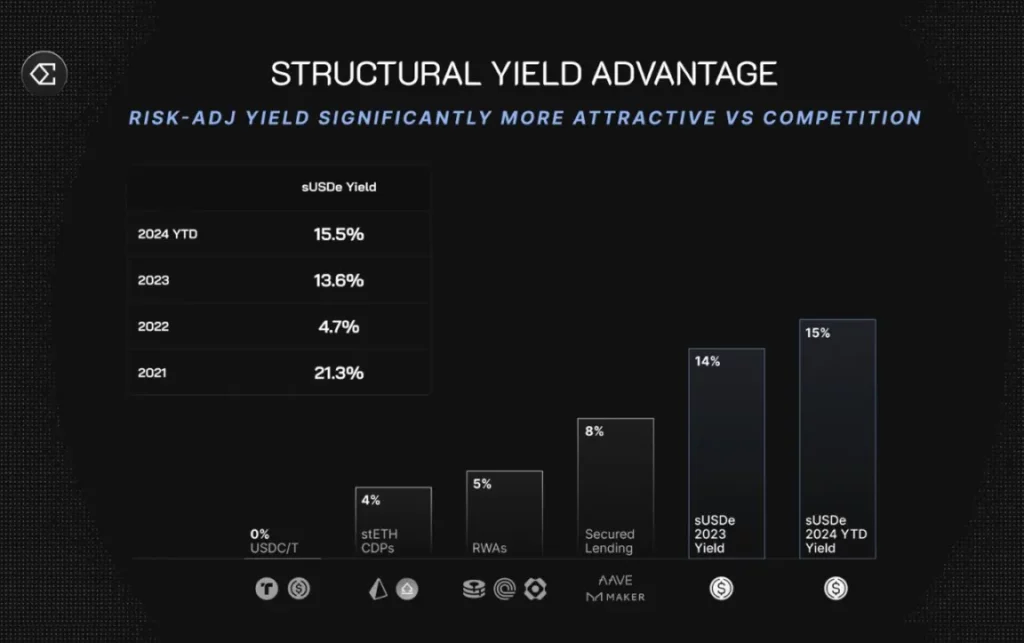

Produkt a nabídka hodnoty společnosti Ethena jsou poměrně jednoduché. Vložte 1 dolar a získáte delta-neutrální pozici složenou ze vsazených ETH a krátké pozice na Ethereu, která vydělává. Za předpokladu, že se sazby financování normalizují, sUSDe dnes nabízí nejvyšší udržitelný výnos mezi stablecoiny (10-13 % APY). Díky této podstatné hodnotové nabídce se ethereum stalo nejrychleji rostoucím stablecoinem v historii, který během sedmi měsíců dosáhl nejvyšší hodnoty 3,7 miliardy TVL a po poklesu sazeb financování se ustálil na hodnotě kolem 2,5 miliardy USD.

Termín „delta-neutrální pozice“ označuje investiční strategii, jejímž cílem je vyrovnávat cenové změny držením dlouhých i krátkých pozic na aktivu, čímž se udržuje relativně stabilní tržní hodnota pozice. V případě společnosti Ethena je této strategie dosaženo sázkou na ETH (long) a držením krátké pozice na ETH s cílem udržet stabilní hodnotu a zároveň získat výnos.

sUSDe, stablecoin vydaný společností Ethena, rychle roste díky vysokým výnosům. Je však důležité si uvědomit, že vysoké výnosy jsou často spojeny s rizikem a investoři by měli vedle odměn zvážit i potenciální rizika. Navíc změny sazeb financování mohou ovlivnit jak výnos, tak celkovou uzamčenou hodnotu stablecoinu.

Při pohledu na trh je zřejmé, že sUSDe je nesporným králem kryptografického prostoru s vysokým výnosem. Proč byste dnes ještě drželi Tether a vzdávali se výnosu, který by vám mohly přinést dolary? Nejspíše proto, že Tether je nejsnáze dostupný a má nejlepší likviditu. Tím se dostáváme k druhému bodu…

2. Distribuce – jak snadný je přístup k měně a její použití?

Při zavádění jakéhokoli nového stablecoinu jsou distribuční kanály nejdůležitějším faktorem pro jeho přijetí. USDT je dnes stablecoinem číslo jedna, protože je referenční měnou na každé centralizované burze. To samo o sobě představuje obrovský příkop a může trvat roky, než nově vznikající stablecoin začne získávat podíl na trhu.

Přesto se to společnosti USDe podařilo. S podporou společnosti Bybit se stal druhým největším stablecoinem dostupným na centralizované burze, který má integrovanou funkci automatického generování výnosů. To umožňuje uživatelům přístup k vynikajícímu stablecoinovému zajištění bez dalších třecích ploch. Dosud žádný jiný decentralizovaný stablecoin nebyl přijat žádnou velkou centralizovanou burzou, což podtrhuje význam tohoto úspěchu.

Celkový zůstatek stablecoinů na centralizovaných burzách činí přibližně 38,6 miliardy dolarů – 15násobek současné nabídky USDe. I kdyby se jen 20 % (tedy malá část) z této nabídky rozhodlo, že vydělat 5-10% výnos na USDe je lepší než se ho vzdát, znamenalo by to téměř čtyřnásobný nárůst adresovatelného trhu USDe odsud. A teď si představte, co se stane, až všechny hlavní centralizované burzy přijmou USDe jako kolaterál?

Katalyzátor 1: Strukturální pokles úrokových sazeb

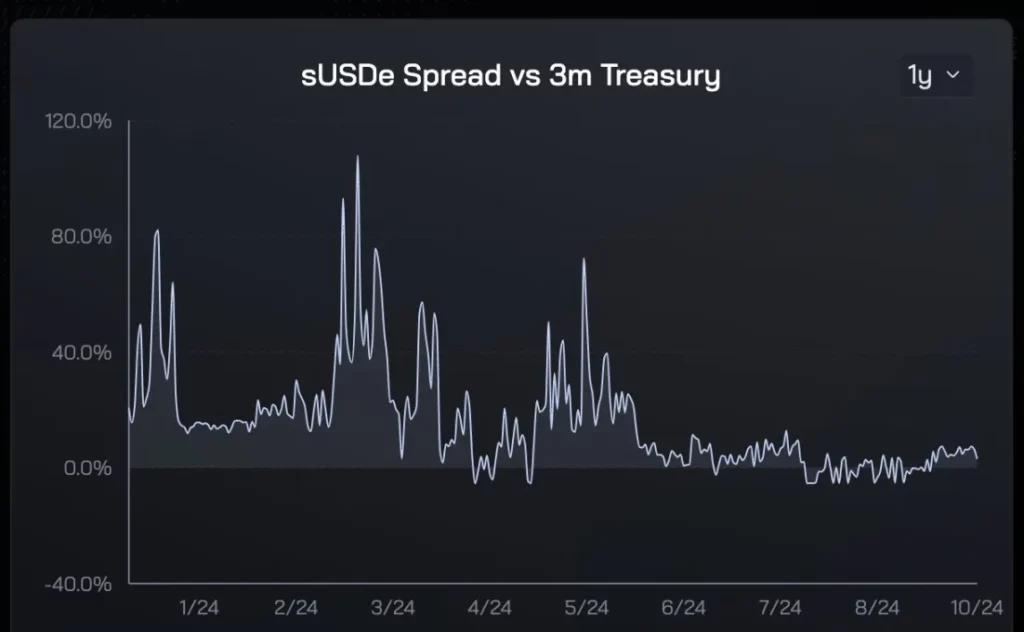

Od vzniku Etheny dosahuje výnosová prémie sUSDe oproti sazbě fondů Federálního rezervního systému v průměru 5-8 %. Tato strukturální výhoda přivedla během prvních devíti měsíců do Etheny miliardy kryptokapitálu hledajícího výnos.

V září Powell snížil úrokovou sazbu Federálního rezervního systému o 50 bazických bodů, čímž zahájil dlouhodobý pokles globálních bezrizikových sazeb. Současné odhady bodového grafu naznačují, že sazba Fed funds rate se stabilizuje mezi 3 % a 3,5 %, což znamená zhruba 2% snížení sazeb v příštích 24 měsících. S výnosovými zdroji Ethena to však má jen málo společného. Ve skutečnosti lze tvrdit, že to má nepřímý pozitivní vliv na sazby financování (zhodnocení trhu -> lepší poměr rizika a výnosu -> zvýšená poptávka po pákovém financování -> vyšší sazby financování).

Když se tyto faktory zkombinují, tato silná kombinace zvyšuje úrokové rozpětí, v čemž spočívá skutečná hodnota produktu Ethena.

Jak je vidět na dvou výše uvedených grafech, tržní poptávka po USDe je velmi citlivá na jeho výnosovou prémii oproti americkým státním dluhopisům. Během prvních šesti měsíců zvýšené výnosové prémie nabídka USDe dramaticky vzrostla. S poklesem výnosové prémie se snížila i poptávka po USDe. Na základě těchto historických údajů jsem přesvědčen, že jakmile se výnosová prémie vrátí, růst USDe se opět zrychlí. Důležité je, že tento zadní vítr je pro většinu účastníků trhu snadno pochopitelný a zároveň pro ně atraktivní.

Očekávám, že to časem výrazně posílí pozici Etheny na trhu, podobně jako Luna a UST dominovaly v roce 2021, kdy výnosy DeFi začaly klesat, ukotveny garancí 20% výnosu od UST v Anchor.

Katalyzátor 2: USTb

USTb byl spuštěn před dvěma týdny a podle mého názoru jde o převratnou novinku, která výrazně podpoří zavádění USDe.

Stručný přehled USTb:

- stablecoin 100% podporovaný společnostmi BlackRock a Securitize;

- Funguje přesně jako jiné stablecoiny, které vydělávají na výnosu z amerických státních dluhopisů, bez dalšího rizika depozitáře/kontrastrany;

- Může sloužit jako podmnožina USDe a umožnit držitelům sUSDe získat výnosy z pokladny, když tradiční finanční výnosy převyšují výnosy z kryptopeněz.

Trh ještě plně nepochopil význam této skutečnosti. Po spuštění USTb, za předpokladu, že jste přesvědčeni, že burzy jako Binance nezkolabují (i kdyby se tak stalo, USDe nepůjde na nulu, protože je plně krytý BTC a stETH), není důvod držet v kryptoměnách kromě USDe žádný jiný stablecoin. V nejhorším případě vyděláte podobné výnosy jako konkurence, a pokud ne, vyděláte výnosy na základě ochoty trhu riskovat.

Začleněním USTb do backendu je nyní volatilita výnosů sUSDe výrazně vyrovnána, čímž se eliminuje největší obava z nedostatku udržitelných výnosů Etheny během medvědího trhu. Toto snížení volatility výnosů také zvyšuje pravděpodobnost budoucí integrace centralizované burzy.

Díky těmto dvěma katalyzátorům je nyní nabídka stablecoinů společnosti Ethena komplexní a překonává všechny konkurenty na trhu.

Tokenomika: Silné stránky, slabé stránky a příležitosti

Jednou z hlavních nevýhod tokenů rizikového kapitálu je, že pokud je držíte dostatečně dlouho, stáváte se přirozeně likviditou pro odchod prvních investorů, týmů a dalších zúčastněných stran, které dostávají odměny za tokeny. To samo o sobě způsobilo, že trh v tomto cyklu zcela opustil některé z nejvíce PMF (Product-Market Fit) projektů a místo toho se rozhodl pro čisté meme coiny.

Ethena se nijak neliší od typických žetonů rizikového kapitálu. Od svého vrcholu klesla hodnota ENA o přibližně 80 % v důsledku vysokého ocenění při uvedení na trh a vstupu nabídky na trh ze vzduchu. Za posledních šest měsíců se plně odblokoval airdrop z první sezóny, kdy se na trh dostalo 750 milionů tokenů. Toto odemčení spolu se sníženou poptávkou po pákovém efektu nakonec rozbilo narativ ENA, což je důvod, proč dnes ENA nikdo nedrží a proč jsem pevně přesvědčen, že výrazné přecenění je nevyhnutelné.

Proč byste tedy měli tento „zlý“ žeton VC považovat právě teď? Odpověď je jednoduchá – množství ENA proudící na trh se v příštích šesti měsících drasticky sníží, což výrazně zmírní prodejní tlak. Včera byla uvolněna první várka tokenů a z celkové nové nabídky 125 milionů dolarů si farmáři vyžádali pouze 30 milionů dolarů a rozhodli se zbývající tokeny uzamknout. Vzhledem k tomu, že farmáři v posledních měsících prodávali jen okrajově, co se stane, až přestanou prodávat? Cena již našla přirozené dno na úrovni 0,20 USD a nyní tvoří vyšší maxima a vyšší minima kolem 0,26 USD.

Od nynějška až do dubna 2025 bude jediná dodatečná inflace pocházet ze zbývajících ~300 milionů odměnových žetonů pro zemědělce, které vstoupí na trh, ale při ceně 0,28 USD to činí pouze asi 450 000 USD denně (méně než 1 % denního objemu obchodování). Pro představu, TAO čelilo dennímu inflačnímu tlaku ve výši 4 až 5 milionů dolarů, přesto jeho cena za poslední měsíc vzrostla o 250 %. Jde o to, že když jsou podmínky správné, odblokování inflace obvykle nevadí během fází přecenění žetonů. Po dubnu 2025 se začnou odemykat týmové/VC tokeny, takže máme zhruba šest měsíců na ověření této teze.

Jak velký je sen?

Přestože je ENA jediným významným novým produktem s jasným PMF v tomto cyklu, nepodařilo se jí proniknout do první stovky CoinGecko. Z hlediska technické analýzy vypadá graf ENA pro vysokofrekvenční obchodování mimořádně čistě. Vzhledem k fundamentálním faktorům a zmírnění inflačního tlaku předpokládám, že ENA znovu získá úroveň 1 USD. I v takovém případě by tržní kapitalizace ENA byla srovnatelná pouze s nedávným vrcholem POPCAT na úrovni 1,5 miliardy USD v oběhu.

Při pohledu do budoucna má Ethena solidní základy k tomu, aby mohla USDe rozšířit na desítky nebo dokonce stovky miliard dolarů. Vzhledem k tomu, že kryptografické stablecoiny získávají díky mezinárodním přeshraničním platbám stále větší podíl na trhu, není trh v hodnotě 1 bilionu dolarů mimo dosah. Pokud do té doby nebude ENA v top 20 tokenů, byl bych překvapen, protože je to nejlepší produkt v největší vertikále krypto trhu.

Kdy tohoto cíle dosáhneme, není známo, ale Ethena je podle mě dalším velkým snem kryptoměn v tomto cyklu. Jako vždy, nic z toho by nemělo být považováno za finanční poradenství. Prosím DYOR (Do Your Own Research).

Jsem samozřejmě dlouhodobým zastáncem tohoto tokenu, ale pokud budou údaje později tento názor vyvracet, mohu svůj postoj změnit.