Příležitosti pro stabilní mince: Poučení z kreditních karet

Stablecoiny patří k nejproměnlivějším formám placení od dob kreditních karet a mění způsob, jakým proudí peníze. Díky nízkým poplatkům za přeshraniční převody, téměř okamžitému vypořádání a přístupu k široce žádaným globálním měnám mají stablecoiny potenciál změnit dnešní finanční systém. Pro instituce držící dolarové vklady, které podporují digitální aktiva, představuje podnikání se stablecoiny také významné ziskové příležitosti.

V současnosti celosvětová nabídka stablecoinů přesahuje 150 miliard dolarů, přičemž pět stablecoinů – USDT, USDC, DAI, First Digital USD a PYUSD – se může pochlubit oběhem v hodnotě nejméně 1 miliardy dolarů. Věřím, že směřujeme k budoucnosti, kdy každá finanční instituce vydá svůj vlastní stablecoin.

Z úvah o tomto růstu usuzuji, že cenné poznatky by mohlo přinést zkoumání vývoje jiných platebních systémů, zejména sítí kreditních karet.

Podobnosti mezi sítěmi kreditních karet a stabilními mincemi

Pro spotřebitele a obchodníky by stablecoiny měly fungovat jako dolary. Každý emitent stablecoinů však s dolarem zachází jinak, což je způsobeno rozdíly v procesech emise a zpětného odkupu, rezervami, které jednotlivé stablecoiny kryjí, regulačním prostředím a četností finančních auditů. Řešení této složitosti představuje významnou příležitost.

Podobné situace jsme zažili v odvětví kreditních karet. Spotřebitelé používají aktiva, která jsou téměř ekvivalentní dolarům, ale nejsou plně zaměnitelná – jedná se o dolarové úvěry vázané na individuální úvěrové skóre. Sítě jako Visa a Mastercard koordinují platební proces a zúčastněné strany (nebo potenciální zúčastněné strany) v obou systémech jsou si dosti podobné: spotřebitelé, jejich banky, banky obchodníků a samotní obchodníci.

Pro ilustraci této struktury sítě uveďme jednoduchý příklad:

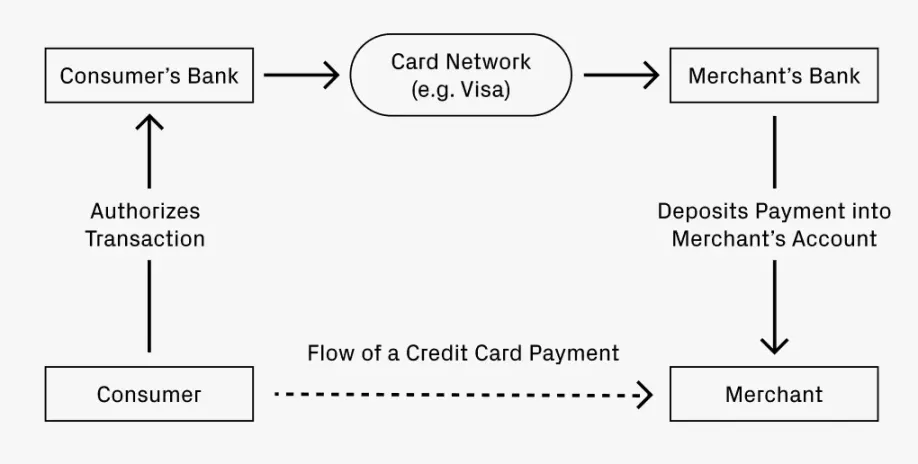

Představte si, že jdete na večeři do restaurace a platíte kreditní kartou. Jak se vaše platba dostane na účet restaurace?

- Vaše banka (vydavatel kreditní karty) transakci autorizuje a odešle prostředky bance restaurace (acquiringové bance).

- Převod peněz zprostředkovává clearingová síť, například Visa nebo Mastercard, která si účtuje malý poplatek.

- Akviziční banka vloží prostředky na účet restaurace a odečte si poplatek za služby.

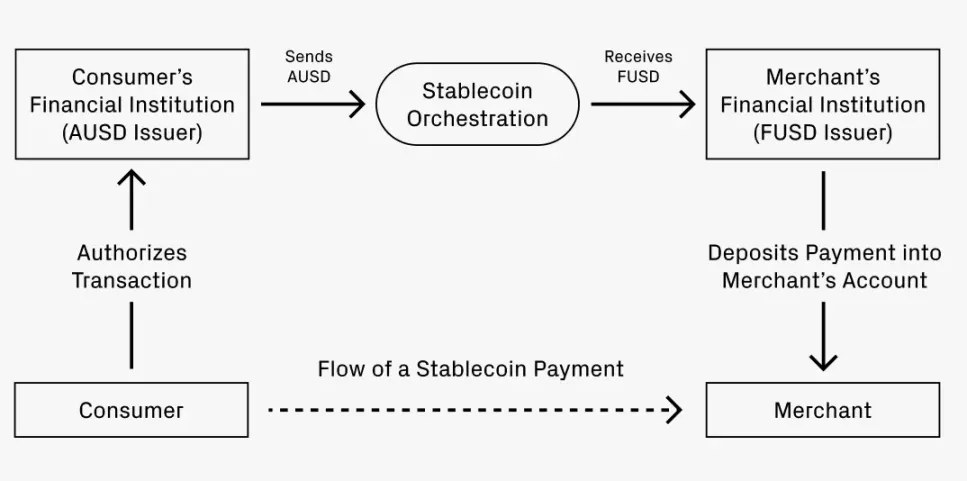

Předpokládejme, že chcete platit stablecoin. Vaše banka A vydává stablecoiny AUSD, zatímco banka restaurace, banka F, přijímá pouze FUSD. Jak se platba převede z AUSD na FUSD?

Tento proces se velmi podobá transakci kreditní kartou:

- Banka A autorizuje transakci pro AUSD.

- Převod z AUSD na FUSD usnadňuje koordinační služba, která si případně účtuje malý poplatek. K tomuto převodu může dojít několika způsoby:

- Cesta 1: Používání decentralizovaných burz pro stablecoinové swapy, jako je Uniswap, s poplatky pouhých 0,01 %.

- Cesta 2: Převod AUSD na dolarový vklad, jeho uložení v přijímající bance a vydání FUSD.

- Cesta 3: Koordinace čistého vypořádání finančních prostředků prostřednictvím sítě, které může vyžadovat určitý rozsah, aby bylo efektivně provedeno.

- FUSD je uložen na účet obchodníka, pravděpodobně s odečteným poplatkem za službu.

Kdy se analogie stává zřetelnou?

Podobnosti mezi sítěmi kreditních karet a stablecoiny naznačují, kdy by stablecoiny mohly výrazně vylepšit a v některých ohledech překonat sítě kreditních karet.

Za prvé, zvažte přeshraniční transakce. Pokud předchozí scénář zahrnuje platbu amerického spotřebitele v italské restauraci, chce spotřebitel platit v dolarech, zatímco obchodník si přeje přijímat eura. Stávající kreditní karty mohou účtovat poplatky až do výše 3 %. Naproti tomu výměna stablecoinů na DEX může stát pouhých 0,05 % (což je 60násobný rozdíl). Díky tomuto snížení poplatků aplikovanému na širší přeshraniční platby je zřejmé zvýšení produktivity pro globální HDP.

Za druhé, rychlost platebních toků od podniků k jednotlivcům je rychlá: po autorizaci mohou prostředky okamžitě opustit účet. Okamžité zúčtování je cenné a velmi očekávané. Mnoho podniků má globální pracovní síly, což vede k potenciálně častějším a větším přeshraničním platbám než u typických spotřebitelských transakcí. Vzhledem k tomu, že se pracovní síla nadále globalizuje, bude to silným impulsem pro přijetí stablecoinů.

Budoucí příležitosti: Kde by se mohly objevit?

Pokud má analogie mezi síťovými strukturami nějakou hodnotu, mohla by odhalit oblasti, kde se mohou objevit podnikatelské příležitosti. Zavedené firmy v ekosystému kreditních karet se vyvíjely prostřednictvím koordinace plateb, inovací při vydávání karet a podpory různých formátů. Podobný vývoj může nastat i u stablecoinů.

Předchozí příklady ilustrují především roli koordinace plateb, protože tok finančních prostředků představuje rozsáhlý obchod. Společnosti jako Visa, Mastercard, American Express a Discover se mohou pochlubit hodnotou v řádu stovek miliard dolarů, která dohromady přesahuje 1 bilion dolarů. Jejich schopnost udržet rovnováhu na trhu svědčí o zdravé konkurenci a dostatečně velkém trhu, který podporuje významné podniky. Je rozumné spekulovat, že v oblasti koordinace stablecoinů bude podobná konkurence existovat, jakmile dozraje. Vzhledem k tomu, že stablecoiny jsou ve fázi rozvoje infrastruktury teprve zhruba 1 až 2 roky, zbývá novým startupům dostatek času, aby se těchto příležitostí chopily.

Vydávání stablecoinů je také oblastí zralou pro inovace. Podobně jako v případě firemních kreditních karet můžeme být svědky toho, že bude přibývat firem, které si budou chtít vytvořit vlastní stablecoiny. Zvládnutí platební jednotky může společnostem poskytnout větší kontrolu nad komplexními účetními procesy, od řízení výdajů až po zpracování zahraničních daní. Tyto snahy mohou tvořit přímé obchodní linie pro stablecoinové koordinační sítě nebo inspirovat zcela nové startupy, podobně jako je tomu u společnosti Lithic.

Vydávání stablecoinů by se také mohlo více specializovat. V případě kreditních karet mnohé z nich umožňují zákazníkům platit předem poplatky za rozšířené struktury odměn, například Chase Sapphire Reserve nebo AmEx Gold. Některé společnosti, typicky letecké společnosti a maloobchodní prodejci, dokonce nabízejí vlastní kreditní karty. Nebylo by překvapením, kdyby se objevily podobné experimenty se stablecoinovými stupni odměn, které by otevřely nové cesty pro startupy.

Všechny tyto trendy jsou hnací silou vzájemného růstu. S diverzifikací formátů emisí se bude zvyšovat poptávka po službách koordinace plateb. S tím, jak budou koordinační sítě vyspívat, budou se snižovat překážky pro vstup nových emitentů na trh. To představuje obrovské příležitosti a těším se, že do tohoto prostoru vstoupí více začínajících firem. V dlouhodobém horizontu by se mohlo jednat o trh v hodnotě několika bilionů dolarů, který bude schopen pojmout více velkých hráčů.