Současný stav šifrování: Segmentace trhu

Nyní se nacházíme v polovině čtvrtého velkého tržního cyklu (možná se blíží jeho konec). Trh s kryptoměnami výrazně vzrostl, přičemž BTC je mezi všemi aktivy na devátém místě (1,26 bilionu USD) a ETH na 25. místě (409 miliard USD).

To samozřejmě vyvolává otázku: PMF)? Většina by v letech 2020-2021 řekla, že ne. Vzhledem k vyspělosti trhu a vzniku různých protokolů by však nyní mnozí mohli říci ano.

Moje odpověď je smíšená. Skutečně existují protokoly, které generují významné příjmy i po zohlednění symbolických pobídkových výdajů, což mě vede k tomu, že se přikláním k tomu, že ano. Musím však upozornit, že PMF u většiny těchto protokolů silně závisí na spekulacích. Naproti tomu protokoly, které se spekulací nesouvisí, často mají problém najít rozšířenou PMF a mohou sloužit jen menšině uživatelů.

V poslední době se podobně vyjadřují mnozí, včetně Vitalika Buterina, na sociálních sítích. I v případě protokolů, které se zdají být nalezeny PMF, se jedná především o infrastrukturní protokoly a jejich PMF často stále pochází ze spekulací.

Během třetího býčího tržního cyklu se objevilo mnoho plánů využívajících technologii blockchain k řešení reálných problémů, jako jsou metaverse, Play-to-Earn (P2E) a decentralizované sociální sítě, které přitahovaly pozornost. Zdá se však, že navzdory růstu trhu se vize blockchainu zužuje, zůstává jen několik nadšenců a neřeší problémy reálného světa.

1. Jde jen o spekulace?

Spekulace jsou v rozvíjejících se odvětvích přirozené. Spekulace mohou mnohým škodit, ale také pomáhají rozšiřovat trhy a odvětví. Jinými slovy, aby se spekulace racionalizovaly, musí odvětví nakonec najít správný PMF.

Zdá se, že v průběhu celého býčího tržního cyklu snahy o nalezení PMF regredovaly. Navzdory významnému pokroku, pokud jde o talenty a příliv kapitálu vedoucí k regulačnímu, technologickému a infrastrukturnímu pokroku, stále chybí široce rozšířený PMF pro blockchainové produkty. I když byly schváleny bitcoinové a ethereové ETF, od býčího trhu v roce 2021 se diskuse o decentralizovaných a metaverzních vizích zmenšily a zdá se, že trh se zaměřuje na stále více výklenkových trhů.

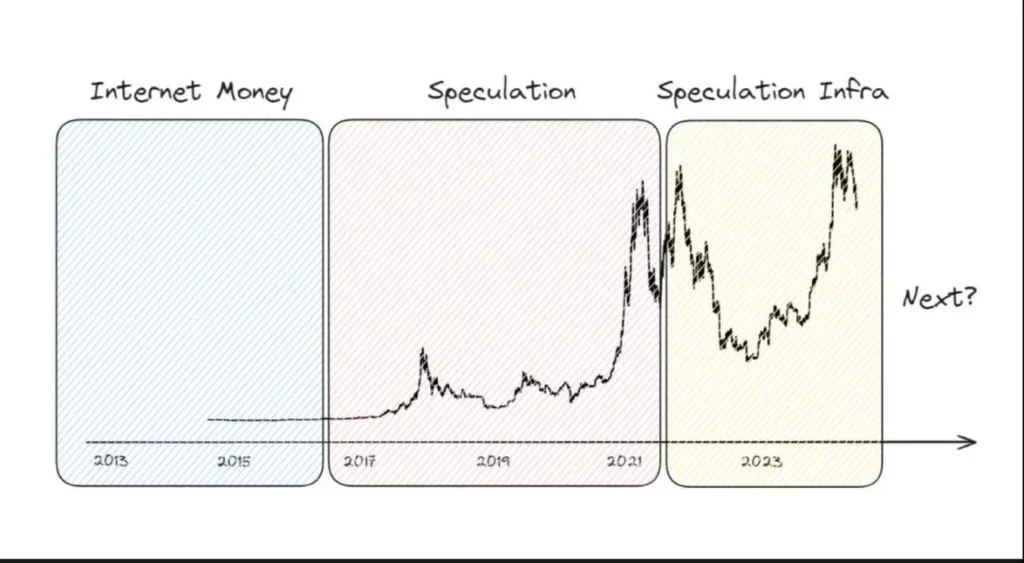

Je růst trhu nakonec poháněn pouze spekulacemi? Abych našel odpověď, rozdělil jsem trh na tři období.

2. Odpověď: Většinou ano !

2.1 Internetová měna

Poté, co se v roce 2008 poprvé objevily koncepty bitcoinu a blockchainu, sloužil bitcoin především jako prostředek online transakčních plateb díky své odolnosti vůči cenzuře a pohodlnosti při přeshraničních platbách.

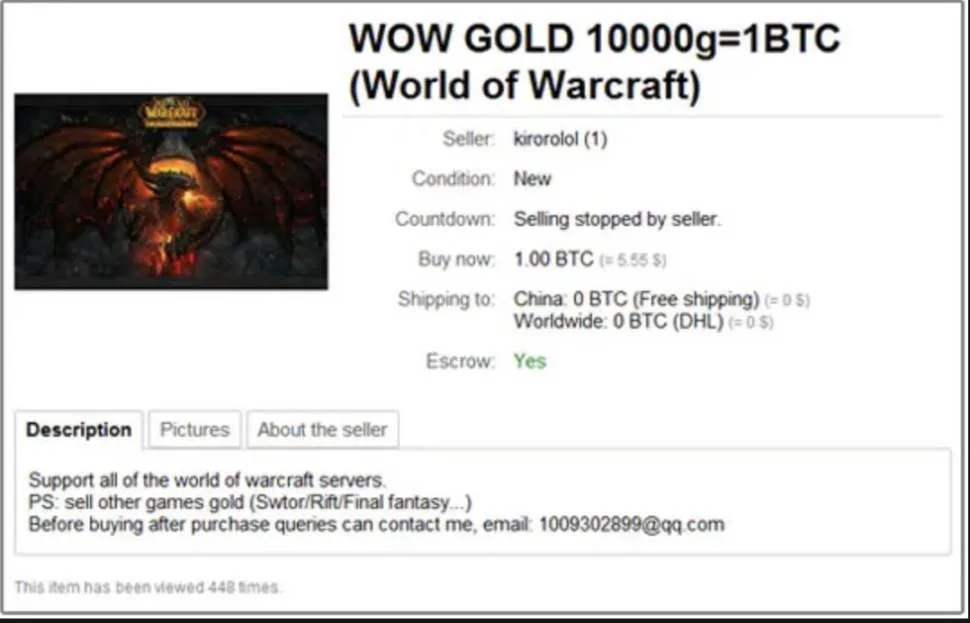

Významným příkladem je používání bitcoinů k obchodování s předměty ve hrách MMORPG s aktivní ekonomikou, jako je World of Warcraft. Kromě toho se Bitcoin používal při nelegálních transakcích na darknetových trzích, jako je Silk Road, které zahrnovaly drogy, zbraně a obsah pro dospělé.

Navzdory významnému využití v nelegálních transakcích se u Bitcoinu našel PMF i mezi specifickými skupinami, a to i v méně známých případech.

2.2 Spekulace

V této fázi byly kryptoměny považovány především za spekulativní aktiva. Navzdory projektům jako Steemit, Livepeer, Filecoin a Brave Browser, jejichž cílem bylo řešit problémy reálného světa, se na trhu stále vyskytovalo spekulativní chování.

Na konci roku 2013 se cena bitcoinu vyšplhala ze 100 na 1100 dolarů, což ještě více upevnilo jeho image spekulativního aktiva. To vyvolalo Ponziho schémata, jako je OneCoin, což vedlo k mnoha obětem.

První býčí trh v roce 2013 nepřitáhl širokou pozornost, ale druhý býčí trh v roce 2017 přitáhl pozornost celého světa. BTC a ETH dosáhly významných tržních kapitalizací, zejména na jihokorejském trhu, kde bylo spekulativní obchodování velmi aktivní. V tomto období získaly projekty jako EOS, ADA, TRX a BNB značné finanční prostředky prostřednictvím ICO, ačkoli se ukázalo, že mnoho projektů ICO byly podvody.

Trh postavený na spekulacích vedl po následném krachu k dlouhé kryptoměnové zimě. Projekty vytvořené v tomto období a politika kvantitativního uvolňování po COVID-19 však pomohly trhu v roce 2021 k oživení. DeFi protokoly jako Uniswap a Compound díky aktivním spekulacím vzkvétaly na řetězci i mimo něj.

V tomto období se zvýšil zájem o samotnou technologii blockchain a vzniklo mnoho idealistických projektů, které se snažily řešit problémy pomocí decentralizace. Velkolepé vize jako metaverze, P2E a decentralizované sociální sítě sice přitahovaly pozornost, ale navzdory růstu trhu se je nepodařilo realizovat a nyní se zdá, že se vize blockchainu zužuje, zůstává jen několik nadšenců a chybí řešení reálných problémů.

2.3 Spekulativní infrastruktura

Po třetím býčím trhu v roce 2021 si kryptografický průmysl získal značnou pozornost, což podpořilo snahy o integraci technologie blockchain do tradičních odvětví Web2 při hledání PMF (Product-Market Fit). V Web3, došlo k nárůstu rizikového kapitálu a více týmů začalo budovat projekty, které řeší reálné problémy, místo aby se zaměřovaly pouze na spekulace. Tyto týmy se zaměřily na zlepšování škálovatelnosti, interoperability a uživatelské zkušenosti (UI/UX), aby dosáhly masového přijetí technologie blockchain.

Tyto snahy se týkaly klíčových otázek. Za zmínku stojí vývoj mostů (například Across, Wormhole, LayerZero) řešící problémy s fragmentací likvidity a řešení vrstvy 2 (například Optimism, Arbitrum, Polygon) účinně řešící problémy se škálovatelností základní vrstvy.

Některé protokoly přinesly příjmy, které převýšily jejich výdaje na symbolické pobídky. Reprezentativním příkladem je Base. Obchodní modely vrstvy 2 se spoléhají na poskytování vysoce škálovatelného blokového prostoru, který závisí na bezpečnosti Etherea. Platí poplatky za plyn za ukládání dat v síti Ethereum a uživatelům účtují transakční poplatky. Bez pobídek v podobě tokenů řízení dosáhla společnost Base za posledních 180 dní hrubého zisku 35 milionů dolarů.

Kromě toho řada projektů v ekosystému on-chain poskytla uživatelům praktické využití, přičemž následující protokoly dosáhly určitého stupně PMF:

- L1: Ethereum, Solana, Tron

- L2: Arbitrum, Základna, Optimismus

- Mosty: LayerZero, Wormhole

- Sázky: Lido, Rocket Pool, Jito

- Re-staking, LRT: EigenLayer, etherfi, Symbiotic

- DeFi: Aave, Maker, Uniswap, Pendle, Ethena

- NFT: OpenSea, Zora

- Předpovědní trhy: Polymarket, Azuro

- Sociální oblast: Farcaster, ENS

- Infrastruktura: Řetězová linka, graf

- Meme: Zábava s čerpadlem, Moonshot

Zde jsou mé postřehy:

Ačkoli výše uvedené protokoly skutečně poskytly uživatelům značnou praktičnost a dosáhly PMF, domnívám se, že mnohé z těchto PMF jsou stále především spekulativní. Naopak služby nesouvisející se spekulací také dosáhly PMF, ale jejich publikum je velmi omezené.

- Podstatou chytrých smluv na L1 je provádění výpočtů v decentralizovaném prostředí, což nabízí výhody, jako je odolnost vůči cenzuře a udržování aktivity. Existuje však jen málo skutečných případů použití, které by byly v souladu s touto základní myšlenkou, protože většina uživatelů vnímá L1 jako platformu pro spekulace.

- Hlavním cílem vrstvy L2 je zajistit rychlou škálovatelnost a zároveň se spolehnout na zabezpečení základní vrstvy. Ačkoli L2 skutečně dosáhla PMF, velká část poptávky pochází od uživatelů, kteří chtějí spekulovat na řetězci rychleji a levněji. Jestliže L1 je vysoce rizikové a drahé kasino, pak L2 je nízkorizikové a cenově dostupnější kasino.

- Mosty usnadňují tok kapitálu a informací mezi různými sítěmi, což z nich činí kritickou infrastrukturu v dnešním prostředí více sítí. Bez mostů by se mnoho uživatelů a podniků potýkalo se značnými nepříjemnostmi. Podobně jako L2 však mosty často využívají uživatelé k hledání spekulativních příležitostí v různých sítích, podobně jako při převodu finančních prostředků mezi různými kasiny.

- Sázky a opakované sázky mají zásadní význam pro bezpečnost protokolů a zaznamenaly obrovský úspěch v systému Total Value Locked (TVL). Zatímco hledání pobídek je normální a není špatné, mnoho investorů se účastní s očekáváním neudržitelně vysokých výnosů (např. airdropy, výnosy atd.).

- Decentralizované finance (DeFi) umožňují komukoli zapojit se do finančních aktivit v řetězci. Přestože se stále více integruje s reálnými aktivy (RWA), trh zůstává malý a mnoho protokolů DeFi je spojeno se spekulacemi. Například Pendle a Ethena se rychle rozrostly díky nalezení vhodných PMF, poháněných spekulativním chováním uživatelů. Oba protokoly přilákaly velký počet uživatelů a TVL využitím očekávaných airdropů.

- Trh NFT názorně ukazuje dopad spekulací. Trh NFT je neutrální platformou pro obchodování s NFT, ale příklady jako OpenSea a Blur ukazují, že objemy transakcí prudce klesají, jakmile spekulativní šílenství kolem NFT opadne nebo skončí motivační programy pro tokeny.

- Web3 social se snaží řešit problémy s centralizovanými sociálními médii. Ačkoli uživatelé mají určitá očekávání ohledně spekulací, tato oblast je jednou z mála, kde se záměry vybudovat a skutečné PMF shodují. Zůstává však výklenkem na trhu, protože stále není mnoho obav z centralizace Web2 social.

- Infrastruktura v řetězci, jako jsou věštírny a dotazovací služby, je klíčová pro bezpečné a efektivní fungování ekosystému v řetězci, přesto se stále používá především pro spekulativní služby.

- Cílem predikčních trhů a protokolů souvisejících s memy je v podstatě podpora spekulací.

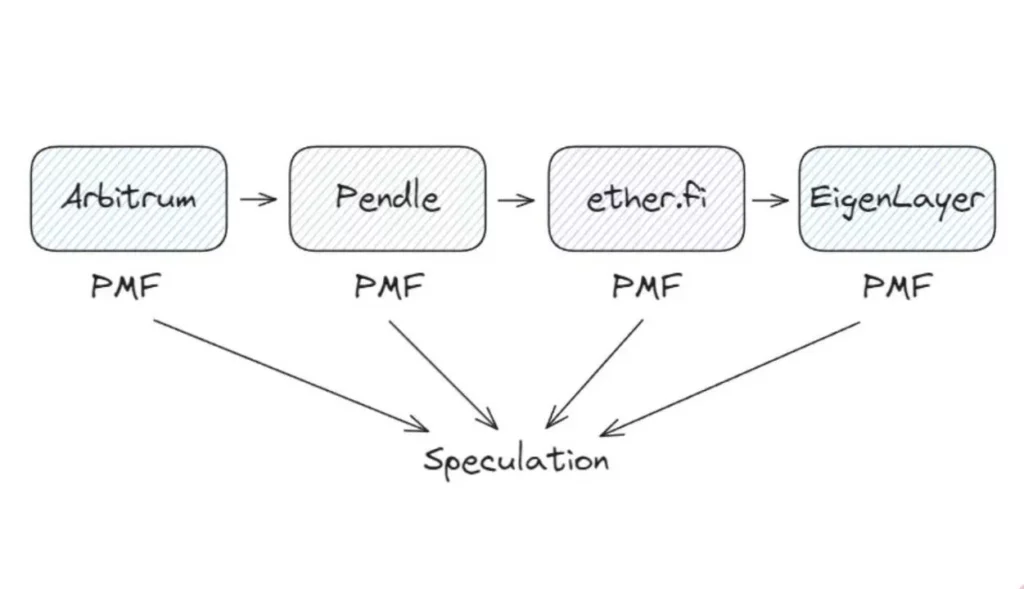

PMF ve skutečnosti neexistují

Představte si například, že si koupíte YT-eETH v síti Arbitrum prostřednictvím společnosti Pendle. Arbitrum je řešení na 2. vrstvě, které snižuje vaše náklady a čas. Pendle vám umožňuje oddělit příjem a jistinu eETH a poskytuje různé strategie. Etherfi vás zastupuje při opětovném sázení a ražení likvidity ETH, zatímco EigenLayer vám umožňuje sázet ETH ve více protokolech současně. I když jsou tyto služby užitečné, jejich činnost je řízena odměnami AVS a potenciálními airdropy spekulativního chování.

Poznámka: Některé služby související s blockchainem se v reálném životě skutečně hojně využívají, ale obvykle se řídí paradigmatem Web2, přičemž blockchain je pouze jednou z jejich funkcí. Například avatar NFT na Redditu a Sweatcoin.

Nechápejte mě špatně.

Na volném trhu nemusí být výrobky nutně používány podle svého určení. I když produkt vytváří poptávku a příjmy prostřednictvím spekulace, je stále cenný. Pokud však PMF není v souladu se základní povahou blockchainu, pak blockchain nemusí být nutný. Často postačí tradiční technologie Web2.

Proč jsme se vzhledem k velikosti trhu dosud nesetkali s rozšířeným PMF blockchainových produktů? Je to proto, že moderní společnost zatím blockchain skutečně nepotřebuje.

3. Od spekulace k důvěryhodné neutralitě

Jak vysvětlil Josh Stark v článku „Atoms, Institutions, Blockchains“, hodnota blockchainu v digitální oblasti spočívá v jeho důvěryhodné neutralitě, podobně jako fyzikální zákony a sociální normy fungují ve fyzické a sociální oblasti. Fyzikální zákony definují prostor, čas a hmotu, zatímco sociální normy (jako vlády a zákony) definují interakce v lidské společnosti. Moderní společnost naopak blockchain zatím nepotřebuje, protože digitální interakce stále primárně závisí na důvěře v centralizované subjekty.

Existují však výjimky. V některých zemích, kde vládní korupce nebo nedostatečná infrastruktura vedly k selhání společenských norem, hrají bitcoiny a stablecoiny v ekonomice zásadní roli. To je patrné zejména v Latinské Americe a Africe. Na rozdíl od lidí ve vyspělých zemích, kteří kryptoměny považují za investice, obyvatelé těchto regionů používají kryptoměny k udržení svého živobytí. Důvěryhodná neutralita blockchainu zde propůjčuje bitcoinovým a stablecoinovým aktivům peněžní a měnové vlastnosti, což jim umožňuje najít skutečné PMF nad rámec spekulace.

Pro nalezení širšího PMF založeného na důvěryhodné neutralitě můžeme jen čekat na další selhání centralizovaných systémů. Ačkoli to přímo nesouvisí s blockchainem, Truth Social by Trump se objevil, aby se vyhnul cenzuře ze strany velkých technologických společností. Tato selhání centralizovaných systémů jsou sice pro vyspělé země nevýhodná, ale v konečném důsledku mohou lidi přimět k blockchainovým systémům. V podstatě až se ukáží nedostatky centralizovaných systémů, technologie blockchain poskytne skutečný užitek, který přesáhne rámec spekulací.

Problémy jako cenzura sociálních médií, úniky dat a přerušení cloudových služeb však zatím nejsou dostatečným katalyzátorem. Přestože tyto problémy existují, výhody centralizovaných služeb stále převažují nad těmito problémy, což vede většinu lidí k tomu, aby nadále používali stávající systémy. Jak jsem zmínil v předchozím článku, největším katalyzátorem pro nalezení blockchainu PMF založeného na důvěryhodné neutralitě bude 1) selhání dolaru a 2) rychlý rozvoj umělé inteligence. Podpora Bitcoinu ze strany osobností jako Trump, Larry Fink a Jamie Dimon v poslední době odráží podobné trendy.

4. Závěrečné myšlenky

V posledních třech letech zaznamenala technologie blockchain a celé odvětví rychlý růst, který byl způsoben především spekulativním chováním investorů. Přestože jsou spekulace často kritizovány, měli bychom si uvědomit i jejich roli v rozvoji odvětví. Je však škoda, že PMF blockchainového trhu se stále točí především kolem spekulací a jen stěží najdeme fundamentální PMF založené na důvěryhodné neutralitě.

Přesto zůstávám ohledně odvětví blockchainu optimistický. Jak zdůraznil Balaji, svět se nachází v neustálém cyklu spojování a rozpojování. S tím, jak se naše sociální systémy stále více centralizují, budou nutně narážet na problémy, což zvýší poptávku po unbundlingu. Doufám, že v budoucnu bude blockchain hrát klíčovou roli při ochraně lidské suverenity.