Debata o poplatcích za inzerci: Jsou „skryté poplatky“ realitou?

Spory kolem poplatků za kotaci na burze se rozhořely zejména poté, co Simon, generální ředitel společnosti Moonrock Capital, zveřejnil stížnost na přemrštěné poplatky za kotaci. To vyvolalo bouřlivou debatu mezi klíčovými představiteli v oboru, která vyvolala otázky, zda tyto poplatky skutečně existují, jaké skryté poplatky mohou být ve hře a jakým způsobem burzy vydělávají. V temných zákoutích odvětví může docházet k četným nezveřejněným transakcím. Ponořme se do této kontroverze a odhalme, co se děje v zákulisí.

Spor o přemrštěné poplatky za inzerci

Debata o vysokých kótovacích poplatcích vzbudila značnou pozornost od chvíle, kdy se poprvé objevila. K této otázce se vyjádřilo několik osobností z oboru, přičemž pozoruhodné reakce přišly od Andreho Cronjeho, spoluzakladatele společnosti Sonic Labs, který obvinění ohledně poplatků za zalistování u Coinbase rychle popřel.

Zakladatel TRONu Justin Sun také uvedl, že Binance si za jejich token neúčtuje žádné poplatky za uvedení na burzu, ale že Coinbase kdysi požádala o 500 milionů TRX (zhruba 80 milionů dolarů) a požadovala uložení 250 milionů dolarů v BTC v Coinbase Custody, aby zlepšila výkonnost.

Provozní ředitel Confluxu Zhang Yuanjie se také vyjádřil, že Binance neúčtuje za kótování tokenu CFX společnosti Conflux žádné poplatky. Společnost Binance však uložila pokutu a zabavila vklad ve výši 150 000 USD kvůli špatné výkonnosti tokenu. Záloha společnosti Conflux ve výši 5 milionů tokenů CFX byla nakonec vrácena poté, co bylo zjištěno, že síť je bezpečná.

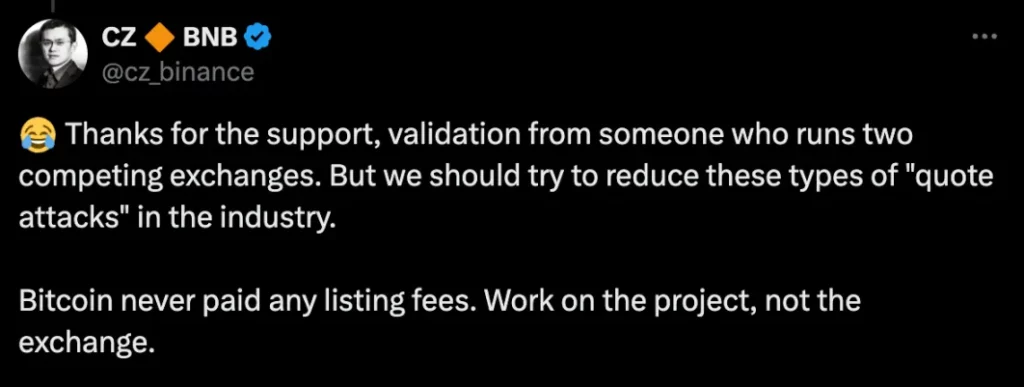

Společnost Binance rychle zareagovala a její generální ředitel Changpeng Zhao (CZ) vysvětlil, že Bitcoin nikdy neplatil žádné poplatky za uvedení na burzu. Zdůraznil, že projekty by se měly soustředit na kvalitu svých tokenů, nikoliv na burzy, na kterých jsou kótovány.

Jaké jsou skryté poplatky za inzerci?

V září se He Yi z Binance vyjádřil k rostoucím obavám ohledně poplatků za kotaci a vysvětlil, že Binance funguje v rámci strukturovaného a přísného procesu. Tento proces zahrnuje čtyři fáze: rozvoj podnikání, výzkumné týmy, přezkum komisí a kontroly dodržování předpisů. V jejich procesu kótování neexistuje žádné podezření na obchodování zasvěcených osob nebo únik informací.

Společnost Binance sice uvedla, že neexistuje žádný přímý „úplatek“ ve formě přidělení tokenů nebo stablecoinů, ale projektové týmy jsou povinny přidělit část svých tokenů (přibližně 5 %) do Launchpoolu společnosti Binance, aniž by byl vyhrazen konkrétní airdrop pro jednotlivé uživatele. Kromě těchto známých poplatků případ Conflux zdůraznil, že projektové týmy musí poskytnout značný bezpečnostní vklad, aby zajistily stabilitu ceny tokenu, jinak jim hrozí jeho propadnutí.

Někteří namítají, že požadavek na složení kauce a přidělení airdropu jsou pouze různé způsoby strukturování „kótovacích poplatků“, které se skrývají pod povrchem, podobně jako špička ledovce. Jiní oponují, že se nejedná o skryté poplatky, ale o legitimní pobídky určené k odměňování uživatelů.

Skryté problémy centralizovaných burz

Kryptografický průmysl je plný tajnůstkářských zákoutí a kvůli lukrativním příjmům, které burzy generují, je těžké zaručit transparentnost všech transakcí.

Kromě obvyklých poplatků za obchodování a úrokových výnosů mají burzy zisk také z menších, neobchodovatelných aktiv ponechaných na účtech uživatelů, jakož i z arbitráže a mimoburzovních transakcí. Některé nekompatibilní burzy se dokonce dopouštějí nekalých praktik, jako je „spoofing“ (zadávání falešných příkazů za účelem manipulace s cenami), „manipulace s daty“ a „news dumping“, aby využily tržních podmínek za účelem zisku.

Na tradičních centralizovaných burzách jsou střety zájmů mezi projektovými týmy, tvůrci trhu a burzami pro drobné investory často neviditelné. Tento nedostatek transparentnosti vede k nerovnováze, kdy jsou drobní obchodníci v nevýhodě.

Například během incidentu se společností GameStop (GME) omezila obchodní platforma Robinhood nákupy a prodeje, čímž manipulovala s cenami akcií ve prospěch větších investorů. Takové akce nejsou ojedinělé a představují hrozbu pro spravedlivé fungování trhu, protože maloobchodní obchodníci se často ocitají v křížové palbě strategií burz usilujících o zisk.

Záporné míry návratnosti nabídek

Konečným cílem kótování tokenů je ziskovost – ať už pro drobné investory, burzy nebo projektové týmy. Současné míry návratnosti z kótování však vytvářejí znepokojivý obrázek.

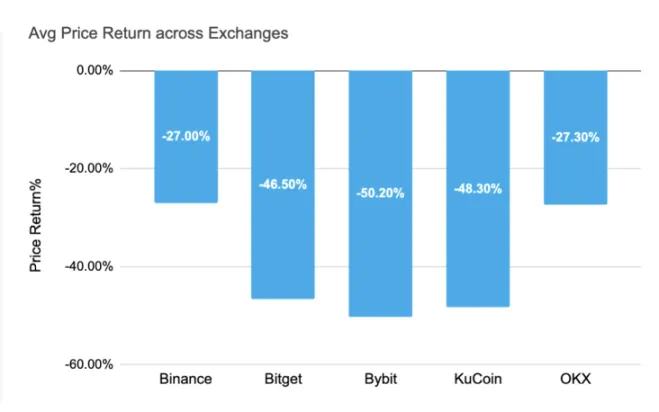

V roce 2024 byl zatím průměrný výnos nově kótovaných tokenů na hlavních burzách záporný. Nejvíce se snížil průměrný výnos u Bybitu, a to o -50,20 %, následuje KuCoin s -48,30 % a Bitget s -46,50 %. Dokonce i burzy Binance a OKX zaznamenaly záporné výnosy ve výši -27,00 %, respektive -27,30 %. Tato špatná výkonnost naznačuje, že zaměření na „skryté poplatky za kótování“ nemusí být tím nejnaléhavějším problémem. Místo toho by se mělo odvětví zaměřit na skutečnou cenovou stabilitu a dlouhodobý vývoj kótovaných tokenů.

Vzhledem k těmto záporným mírám návratnosti by přetrvávající závislost odvětví na vysokých poplatcích – ať už skrytých či nikoli – mohla omezit budoucí růst a bránit dlouhodobé udržitelnosti. Jak zdůraznil Simon, který odhalil problém přemrštěných poplatků za kotaci, skutečnou otázkou není, zda jsou burzy jako Coinbase, Binance nebo jiné lepší nebo horší, ale spíše to, která decentralizovaná burza (DEX) používat i nadále.

Cesta před centralizovanými burzami

Debata o kótovacích poplatcích poukazuje na širší problém centralizovaných burz. Ty jsou sice stále významnými hráči na trhu, ale jejich praktiky jsou často netransparentní, takže investoři se musí pohybovat v nepřehledném a někdy i vykořisťovatelském prostředí. To vyvolává důležité otázky, jak se může toto odvětví vyvíjet, aby zajistilo spravedlnost, odpovědnost a dlouhodobý růst.

S tím, jak trh dozrává, se může zvyšovat tlak na burzy, aby přehodnotily své struktury poplatků a přijaly transparentnější a uživatelsky přívětivější modely. S rostoucím zájmem o decentralizované finance (DeFi) a decentralizované burzy by tyto platformy mohly nabídnout potenciální alternativu, která se více zaměřuje na spravedlnost a komunitou řízený růst.

Diskuse o skrytých poplatcích za uvedení na burzu je nakonec jen špičkou ledovce a kryptografický průmysl se musí nadále vyvíjet, aby tyto systémové problémy řešil. Zda řešení spočívá v posunu směrem k decentralizovaným platformám, nebo v reformě centralizovaných burz, se teprve uvidí.