Jsou předpovědní trhy spolehlivé? Postřehy výzkumníka z Delphi

Předpovědní trhy mohou být účinné, ale jsou závislé na různých složkách, což znamená, že nemohou vždy poskytovat přesné pravděpodobnosti.

Spoléhat se na předpoklad dokonalé efektivnosti trhu v těchto systémech je nereálné.

Ve svém prvním článku o predikčních trzích jsem obecně vysvětlil, jak mohou predikční trhy sloužit jako zdroj pravdy ve složitých a nejistých scénářích. Identifikoval jsem také tři klíčová zkreslení, která brání konkrétním trhům v dosažení pravdivých pravděpodobností. Tento druhý článek se těmito třemi zkresleními zabývá hlouběji: zkreslením preferencí, zkreslením zajištění a zkreslením času.

Efektivita trhu

Efektivita trhu je pro přesnost predikčních trhů klíčová. Bez ní budou pravděpodobnosti nevyhnutelně zkreslené.

Vezměme si příklad dokonale efektivního trhu:

- Je vytvořen trh pro hod mincí a tvůrce trhu prodává kurz 55 centů na výsledek „hlava“. Tento tvůrce trhu má 10% výhodu na hod, protože sázku prodává za cenu 0,55, zatímco skutečný kurz je 0,5. Kupující na tomto trhu očekávají ztrátu 5 centů za každý hod mincí.

- Vstupuje další tvůrce trhu a nabízí o něco nižší kurz 52,5c. Jejich výhoda klesá na 5 % a kupující nyní očekávají ztrátu 2,5 centu za hod.

- Třetí tvůrce trhu vstoupí na trh a stanoví cenu na 51 centů, čímž sníží svou výhodu na 2 %, přičemž kupující ztratí pouze 1 cent za hod.

Na efektivním trhu se ziskové příležitosti zužují, dokud nedosáhnou rizikové prémie. U vysoce předvídatelných událostí, jako je hod mincí, je riziková prémie velmi nízká, což vede k vysoce efektivnímu trhu (+/- ~1 bazický bod).

U nejistých výsledků, jako je pojištění proti požárům, které zničí obec, je však riziková prémie mnohem vyšší. To vyžaduje větší rozdíl mezi očekávanými náklady a cenami pojištění, aby byla zajištěna ziskovost.

Preferenční zkreslení

Při nedostatečné efektivitě trhu jsou predikční trhy náchylné ke zkresleným předpovědím (často nadhodnocují pravděpodobnosti).

Lidé mají tendenci oceňovat výsledky výše, pokud z nich mají prospěch. To zkresluje pravděpodobnost výskytu událostí (např. fanoušci Chelsea častěji sázejí na to, že Chelsea vyhraje Ligu mistrů, než fanoušci Arsenalu).

Problém nastává, když neefektivní trhy nedokážou tyto chyby korigovat a nikdo nezasáhne, aby obnovil ceny na „skutečnou“ pravděpodobnost.

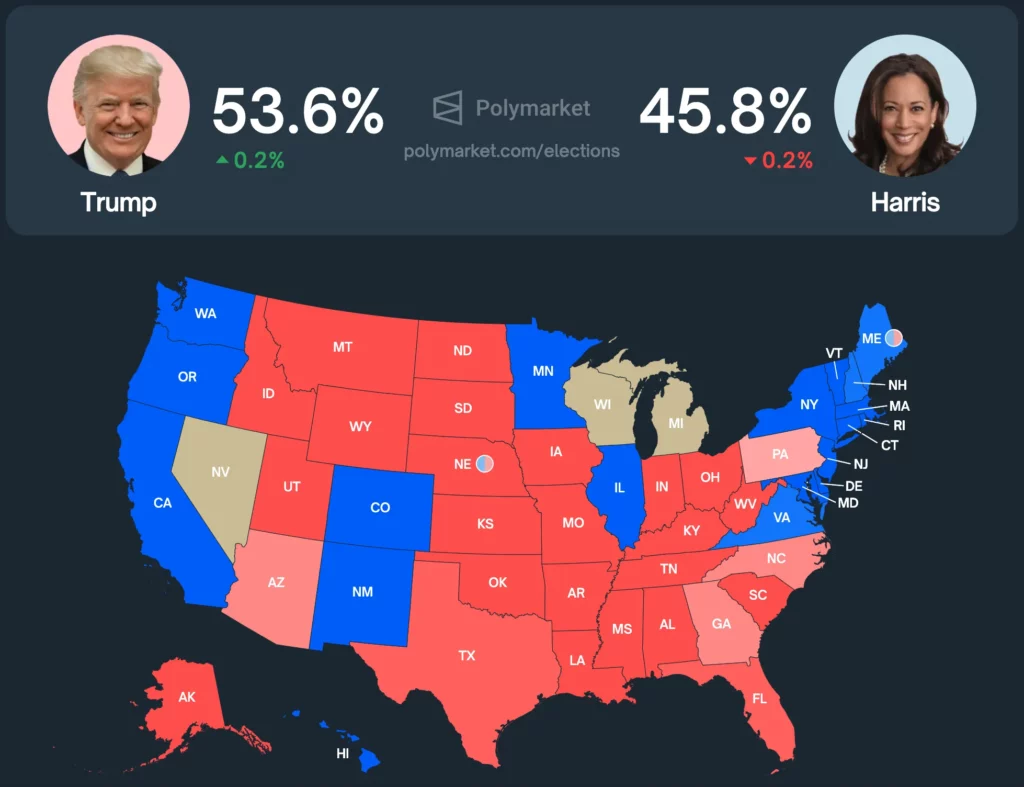

Podívejme se na reálný příklad, který všichni milují: prezidentské volby v USA.

V současné době Polymarket oceňuje Trumpa na přibližně 53,6 % pravděpodobnost vítězství, zatímco Harris na 45,8 %.

Jak si vede v porovnání s jinými predikčními nástroji?

- Stříbrný bulletin: Trump (56,9 %) a Harris (42,5 %)

- Rozdělovací trhy: Trump (54 %) a Harris (43 %)

- Metaculus: Trump (55 %) a Harris (45 %)

- PredictIT: Harris (51 %) a Trump (50 %)

Základní uživatelskou základnu Polymarketu tvoří uživatelé kryptoměn, kteří se politicky přiklánějí k pravici. To je zřejmé, protože Polymarket přisuzuje Trumpovi vyšší pravděpodobnost vítězství než jakýkoli jiný predikční nástroj nebo trh.

Pokud se predikční trhy spoléhají na efektivitu, ale nemohou se vrátit ke skutečným pravděpodobnostem, když zkreslují šance, měly by se používat jako zdroj pravděpodobností?

Časové zkreslení

Efektivita trhu předpovědí není tak jednoduchá jako scénář s hodem mincí. Chce-li obchodník obnovit skutečnou pravděpodobnost trhu, musí mu potenciální výhoda stát za námahu.

Pokud trh vykazuje 1% tendenci k růstu, která se však do šesti měsíců zmírní, někomu se nevyplatí se zajišťovat, protože anualizovaný výnos by byl pouze kolem 2 %, což je méně než bezriziková sazba.

Jediný způsob, jak obnovit skutečnou pravděpodobnost trhu, je, že někdo má protichůdný zájem na opačném výsledku.

V důsledku toho trhy nebudou odrážet efektivitu, dokud se nezvýší zkreslení nebo nezkrátí doba do vyřešení problému (a tvůrci trhu se tak vyplatí překonat bezrizikovou sazbu).

Předpojatost při zajišťování

Zajištění může také zkreslovat pravděpodobnost na předpovědních trzích tím, že zvyšuje nebo snižuje kurzy.

Zde je příklad toho, jak zajištění manipuluje s pravděpodobností na trhu:

Obchodník ráno v den zasedání FOMC nakoupí kupní opce SPY EOD v hodnotě 1 milion USD. Věří, že snížení sazeb povede k růstu SPY, zatímco nezměněné sazby budou tlačit SPY dolů. Trh v současné době oceňuje oba výsledky v poměru 50:50.

Těsně před rozhodnutím chce obchodník snížit své směrové riziko, ale nechce prodat call SPY kvůli nižší likviditě. Aby se zajistil, nakoupí na trhu se změnou sazeb pozice „NE“ v hodnotě 200 000 USD, čímž pravděpodobnost snížení sazeb posune na 48/52 bodů.

Pokud je tržní konsensus 50:50, efektivita by vyžadovala, aby obchodníci nakupovali akcie „ANO“ a obnovili tak tržní poměr 50:50. To se však vždy neděje.

Návratu trhu ke skutečné pravděpodobnosti 50/50 brání několik faktorů:

- Averze k riziku: Obchodníci možná nebudou chtít podstupovat směrové riziko jen kvůli malé výhodě, zvláště u málo častých událostí, jako jsou zasedání FOMC (na rozdíl od opakovaného hodu mincí).

- Informační asymetrie: Pokud jsou jediným zdrojem pravděpodobností událostí predikční trhy, mohou obchodníci váhat se zajištěním, pokud mají podezření, že protistrana má přístup k lepším informacím. To činí arbitrážní trh méně atraktivním.

Závěr

Pevně věřím v předpovědní trhy, ale používat je jako jediný zdroj pravdy o pravděpodobnosti je chybné.

Vynikají v objevování informací – předpokládám, že se predikční trhy stanou platformou pro kurzy v reálném čase na jakoukoli událost. Nesouhlasím však s názorem, že jsou vždy zcela přesné.

U velkých událostí je pro zohlednění zkreslení plynoucích z preferencí, zajištění nebo času zásadní zahrnout do předpovědí chybové rozpětí.