Ist das Fenster der Möglichkeiten für die Infrastruktur verschlossen?

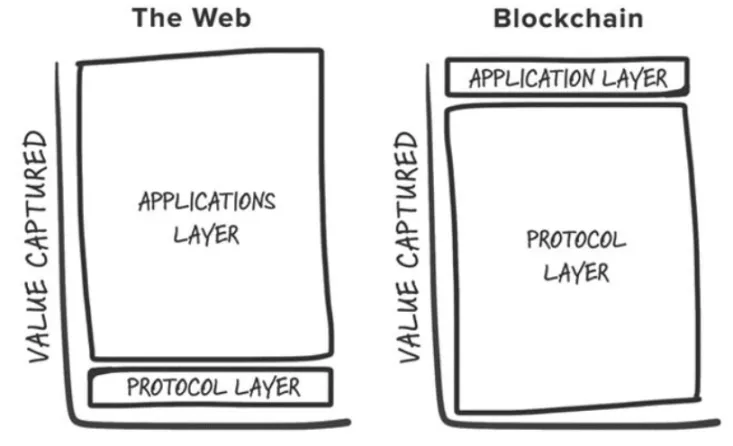

In früheren Krypto-Zyklen wurden die lukrativsten Investitionsrenditen oft dadurch erzielt, dass man frühzeitig auf neue grundlegende Infrastruktur-Primitive wie PoW, Smart Contracts, PoS, hoher Durchsatz und modulare Systeme. Ein Blick auf die Top 25 Token auf CoinGecko zeigt, dass nur zwei keine nativen Token von Layer 1 (L1) Blockchains sind: Uniswap und Shiba Inu.

Diese Beobachtung deckt sich mit Joel Monegros „Fat Protocol Theory“ aus dem Jahr 2016, die besagt, dass im Web3 die grundlegenden Schichten mehr Wert anhäufen als die darauf aufbauenden Anwendungen. Diese Wertakkumulation findet statt, weil:

- Blockchains verfügen über eine gemeinsame Datenebene, auf der Transaktionen abgewickelt werden, was den Positivsummenwettbewerb und die erlaubnisfreie Zusammensetzbarkeit fördert.

- Die Wertschätzung von Token zieht spekulative Teilnehmer an, die zu Nutzern werden, was wiederum Entwickler anzieht, wodurch eine positive Feedbackschleife entsteht.

Spulen wir ins Jahr 2024 vor, und die ursprüngliche These steht aufgrund von Veränderungen in der Branche vor Herausforderungen. Diese Entwicklungen stellen in Frage, ob das „Fat Protocol“-Modell noch gültig ist.

1. Die Kommerzialisierung des Blockraums

Mit der Prämie für den Ethereum-Blockraum sind konkurrierende L1s entstanden und haben ihre eigene Marktkategorie definiert. Diese L1s erreichen oft Milliarden-Dollar-Bewertungen und ziehen in jedem Zyklus Bauherren und Investoren an, die neue „differenzierte“ Blockchains anbieten.

Viele werden jedoch letztendlich zu „Geisterketten“, wie Cardano. Trotz einiger Ausnahmen hat dieser Trend zu einem Überangebot an Blockspeicherplatz geführt, ohne dass es genügend Nutzer oder Anwendungen gibt, die dies unterstützen.

2. Modularisierung der Basisschicht

Mit der Vervielfachung der modularen Komponenten wird die Definition der „Basisschicht“ immer komplexer, ebenso wie das Verständnis, wo sich der Wert innerhalb des Stacks ansammelt. Modulare Blockchains verteilen den Wert über den Stack, und einzelne Komponenten wie Celestia müssen höhere Werte erzielen, indem sie die wertvollste Komponente im Stack werden (z. B. Datenverfügbarkeit) und mehr Anwendungen anziehen.

Darüber hinaus hat der Wettbewerb zwischen modularen Lösungen die Kosten für die Ausführung und die Datenverfügbarkeit gesenkt, so dass die Nutzergebühren weiter sinken.

3. Die Entwicklung hin zu einer „ketten-gnostischen“ Zukunft

Der modulare Charakter der Blockchain hat ein fragmentiertes Ökosystem geschaffen, das zu einer schwerfälligen Nutzererfahrung führt. Entwickler haben zu viele Wahlmöglichkeiten bei der Bereitstellung, und Nutzer stoßen beim Wechsel zwischen verschiedenen Ketten auf Hindernisse.

Die Zukunft liegt in einem „kettenunabhängigen“ Modell, bei dem die Nutzer mit Kryptoanwendungen interagieren, ohne sich der zugrunde liegenden Kette bewusst zu sein. Doch wo wird sich in einer solchen Zukunft der Wert ansammeln?

Es wird immer deutlicher, dass Krypto-Anwendungen am meisten von dieser infrastrukturellen Veränderung profitieren werden. Insbesondere Transaktionslieferketten, die sich auf die Absicht der Nutzer, den exklusiven Auftragsfluss und immaterielle Werte wie Nutzererfahrung und Marke konzentrieren, werden die neuen Gräben für Killer-Apps sein und eine effizientere Monetarisierung ermöglichen.

Exklusiver Auftragsfluss

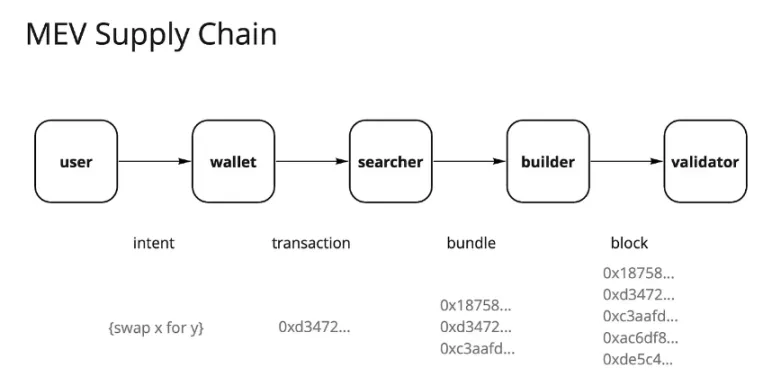

Seit dem Merge von Ethereum und der Einführung von Flashbots und MEV-Boost hat sich die Landschaft des Maximal Extractable Value (MEV) dramatisch verändert. Einst von Suchenden im „dunklen Wald“ dominiert, hat er sich nun zu einem teilweise kommodifizierten Orderflow-Markt entwickelt, der hauptsächlich von Validatoren kontrolliert wird. Die Validierer erhalten etwa 90 % des MEV als Gebote von anderen Teilnehmern der Lieferkette.

Diese Zentralisierung der Werterfassung bei den Validierern hat bei vielen anderen Akteuren in der Transaktionslieferkette Unzufriedenheit ausgelöst. Die Nutzer wollen eine Entschädigung für die Generierung von Auftragsflüssen, die Apps wollen den Wert der Auftragsflüsse ihrer Nutzer behalten, und die Suchenden und Anbieter streben nach höheren Gewinnen.

Infolgedessen haben sich diese Akteure angepasst, indem sie verschiedene Strategien zur Gewinnung von Alpha umgesetzt haben. Eine dieser Strategien ist die Integration von Suchenden und Erstellern. Je mehr Sicherheit die Suchenden haben, dass ihr Block aufgenommen wird, desto mehr Gewinn erzielen sie. Die Daten zeigen, dass Exklusivität der Schlüssel zur Wertschöpfung auf wettbewerbsintensiven Märkten ist, und die Anwendungen mit den wertvollsten Auftragsströmen haben eine Preismacht.

Dies ist ähnlich wie das Geschäftsmodell von Robinhood. Robinhood verkauft den Auftragsfluss an Market Maker gegen Rabatte und ermöglicht so sein „gebührenfreies“ Handelsmodell. Market Maker wie Citadel sind bereit, für den Auftragsfluss zu zahlen, weil sie von Arbitrage und Informationsasymmetrie profitieren.

Immer mehr Transaktionen werden nun über private Mempools abgewickelt und erreichten kürzlich einen historischen Höchststand von 30 % auf Ethereum. Anwendungen beginnen zu erkennen, dass der Auftragsfluss von Nutzern einen erheblichen Wert hat, und private Transaktionen ermöglichen eine größere Anpassung und Monetarisierung um „sticky“ Nutzer.

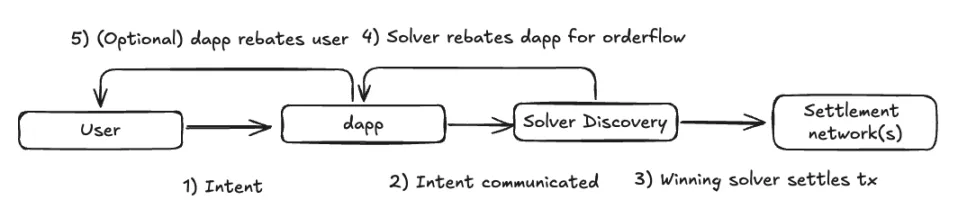

Mit dem Übergang zu einer kettenunabhängigen Zukunft wird sich dieser Trend wahrscheinlich fortsetzen. In einem absichtsgesteuerten Ausführungsmodell könnte die Transaktionslieferkette noch stärker dezentralisiert werden. Anwendungen könnten ihre Auftragsflüsse an Resolver-Netzwerke weiterleiten, die die wettbewerbsfähigste Ausführung bieten, was den Wettbewerb zwischen den Resolvern anheizen und die Gewinnspannen senken würde.

Der größte Teil des Wertes wird sich jedoch wahrscheinlich von der Basisschicht (Validatoren) auf die benutzerseitige Schicht verlagern, wo Middleware-Komponenten wertvoll bleiben, aber geringere Gewinnspannen haben. Frontends und Anwendungen, die wertvolle Auftragsflüsse generieren, werden die Preissetzungsmacht über Sucher und Auflöser behalten.

Dieser Trend ist bereits bei Nischenformen des Auftragsflusses zu beobachten, z. B. bei Oracle Extractable Value (OEV)-Auktionen von Protokollen wie Pyth, API3 und UMA Oval, bei denen Lending-Protokolle den Auftragsfluss von Liquidationsgeboten zurückfordern, der sonst zu Validierern fließen würde.

Nutzererfahrung und Marke als nachhaltige Moats

Wenn man die oben erwähnten 30 % der privaten Transaktionen analysiert, stammen sie meist von Frontends wie Telegram-Bots, dezentralen Börsen (DEXs) und Wallets.

Obwohl man oft annimmt, dass Krypto-Nutzer sehr wankelmütig sind, sehen wir allmählich ein gewisses Maß an Nutzerbindung, was beweist, dass sowohl die Nutzererfahrung (UX) als auch die Marke als aussagekräftiger Burggraben dienen können.

- Benutzererfahrung: Alternative Frontends, die ein einzigartiges Nutzererlebnis bieten, indem sie Wallets über Webanwendungen verbinden, ziehen die Aufmerksamkeit von Nutzern auf sich, die bestimmte Funktionen bevorzugen. Ein gutes Beispiel sind Telegram-Bots wie BananaGun und BONKbot, die über 150 Millionen Dollar an Gebühren generiert haben und es den Nutzern ermöglichen, Meme-Coins bequem in Telegram-Chats zu handeln.

- Marke: Etablierte Marken in der Kryptobranche können ihren Ruf nutzen, um höhere Gebühren zu verlangen. So sind beispielsweise In-Wallet-Swaps, obwohl sie für ihre hohen Gebühren bekannt sind, nach wie vor ein erfolgreiches Geschäftsmodell, da die Nutzer bereit sind, für die Bequemlichkeit zu zahlen. MetaMask Swaps generieren jährlich über 200 Millionen Dollar an Gebühren. Die Frontend-Gebühren von Uniswap Labs haben seit ihrer Einführung 50 Millionen Dollar eingebracht, obwohl die Nutzer die Möglichkeit haben, mit Uniswap-Verträgen über alternative Methoden zu interagieren, ohne diese Gebühren zu zahlen.

Dies deutet darauf hin, dass der Lindy-Effekt (je länger etwas überlebt hat, desto länger wird es wahrscheinlich überleben) für Anwendungen gilt, möglicherweise sogar mehr als für die Infrastruktur. Da die Krypto-Akzeptanz der S-Kurve von den Early Adopters zu den Mainstream-Nutzern folgt, wird die nächste Welle von Nutzern wahrscheinlich weniger versiert und empfindlicher für die Nutzererfahrung als für den Preis sein, was es Marken, die eine kritische Masse erreichen, ermöglicht, auf kreative Weise zu monetarisieren.

Schlussfolgerung

Als Krypto-Experte, der sich in erster Linie auf Infrastrukturforschung und -investitionen konzentriert, soll dieser Artikel nicht den Wert von Infrastruktur als investierbare Anlageklasse schmälern. Vielmehr soll er ein Umdenken bei der Betrachtung neuer Infrastrukturkategorien hervorheben. Diese Infrastrukturebenen werden es der nächsten Generation von Anwendungen ermöglichen, den Nutzern zu dienen, die die S-Kurve der Akzeptanz erklimmen.

Neue Infrastrukturprimitive müssen neue Anwendungsfälle auf der Anwendungsebene erschließen, um genügend Aufmerksamkeit zu erregen. Gleichzeitig gibt es immer mehr Belege für nachhaltige Geschäftsmodelle auf der Anwendungsebene, bei denen das Eigentum des Nutzers direkt zur Wertschöpfung beiträgt. Die Phase, in der Wetten auf jeden neuen L1 exponentielle Renditen bringen, ist vielleicht vorbei, aber diejenigen, die sich deutlich von anderen abheben, könnten immer noch eine Investition wert sein.

Dennoch beschäftige ich mich weiterhin intensiv mit dem Verständnis der verschiedenen Infrastrukturebenen:

- AI: Die aufkommende Agentenwirtschaft, die die Erfahrungen der Endbenutzer automatisiert und verbessert, Rechen- und Argumentationsmärkte zur Optimierung der Ressourcenzuweisung und der Validierungsstapel zur Erweiterung der Blockchain-VM-Rechenkapazitäten.

- Der CAKE-Stapel: Ich bin der festen Überzeugung, dass wir uns auf eine kettenunabhängige Zukunft zubewegen sollten, wie in vielen meiner obigen Punkte beschrieben. Bei den meisten Komponenten des Stacks müssen noch erhebliche Designentscheidungen getroffen werden. In dem Maße, wie die Infrastruktur die Kettenabstraktion unterstützt, erweitert sich natürlich der Designraum für Anwendungen, wodurch die Grenzen zwischen Anwendungen und Infrastruktur verschwimmen.

- DePIN: Seit einiger Zeit betrachte ich DePIN als einen der besten Anwendungsfälle für Kryptowährungen in der realen Welt (nach Stablecoins). DePIN nutzt alles, was Krypto auszeichnet – die erlaubnisfreie Koordination von Ressourcen über Anreize, die Schaffung von Märkten und dezentrales Eigentum. Während es immer noch Herausforderungen gibt, die für jede Art von DePIN-Netzwerk einzigartig sind, ist die Lösung des Kaltstart-Problems eine riesige Chance, und ich bin begeistert, dass Gründer mit Branchenkenntnissen ihre Produkte in den Krypto-Bereich bringen.