Wie bestimmt man die Kostenbasis für die Steuerberichterstattung über Kryptowährungen?

Bei der Bestimmung der Kostenbasis für Kryptowährungen zu Steuerzwecken werden der Kaufpreis, Transaktionsgebühren und Ereignisse wie Hard Forks oder Staking Rewards berücksichtigt.

1. Was ist die Kostenbasis von Kryptowährungen?

Im Zusammenhang mit Kryptowährungen bezieht sich die „Kostenbasis“ auf die ursprünglichen Ausgaben, die für den digitalen Vermögenswert gezahlt wurden. Dies ist ein wichtiger Aspekt bei der Berechnung von Kapitalgewinnen oder -verlusten beim Verkauf oder der Veräußerung von Kryptowährungen. Der Kapitalgewinn oder -verlust aus dem Verkauf von Kryptowährungen berechnet sich aus dem Verkaufspreis abzüglich der Kostenbasis.

Die genaue Angabe der Kostenbasis ist von entscheidender Bedeutung, um steuerliche Komplikationen zu vermeiden, die zu einer Unter- oder Überzahlung von Steuern und möglichen Strafen durch die Steuerbehörden führen könnten. In Anbetracht der zunehmenden Prüfung von Kryptowährungstransaktionen durch die Steuerbehörden weltweit ist eine genaue Berichterstattung noch wichtiger geworden.

In vielen Gerichtsbarkeiten, einschließlich der Vereinigten Staaten, verlangen die Steuerbehörden, dass Einzelpersonen Kryptowährungstransaktionen zu Steuerzwecken melden. Eine ungenaue Berichterstattung über die Kostenbasis kann zu Geldstrafen und Prüfungen führen. Daher müssen Anleger umfassende Aufzeichnungen über alle Kryptowährungstransaktionen führen, einschließlich der Kaufpreise, der Transaktionsdaten und aller zusätzlichen Gebühren.

2. Gängige Methoden zur Berechnung der Kostenbasis von Kryptowährungen

Es gibt mehrere Methoden zur Berechnung der Kostenbasis für Kryptowährungen, die im Folgenden beschrieben werden:

2.1 Spezifische Identifizierung

Die spezifische Identifikationsmethode ist eine gängige Methode zur Berechnung der Kostenbasis von Kryptowährungsbeständen. Anleger können diese Methode verwenden, um die Kostenbasis jedes Kryptowährungsbestandes individuell zu bestimmen und zu verfolgen. Beim Verkauf oder der Veräußerung eines Krypto-Vermögenswertes identifizieren die Anleger die genauen Einheiten, die verkauft werden, und ihren Kaufpreis.

Diese Methode ermöglicht eine genaue Berechnung der Kostenbasis, da sie den spezifischen Kaufpreis der verkauften Anteile berücksichtigt. Dies ist besonders nützlich für Anleger, die ihr steuerliches Ergebnis optimieren wollen, indem sie sorgfältig auswählen, welche Anteile sie auf der Grundlage ihrer Kostenbasis und Haltedauer verkaufen.

Um zu verstehen, wie diese Methode funktioniert, betrachten Sie ein hypothetisches Beispiel: Ein Anleger kauft 1 Bitcoin für 30.000 $ am 1. Januar 2023 und einen weiteren Bitcoin für 50.000 $ am 1. Mai 2023. Wenn der Anleger beschließt, 1 Bitcoin zu verkaufen, kann er wählen, welchen spezifischen Kauf er als seine Kostenbasis verwendet.

Die Umsetzung der spezifischen Identifizierungsmethode erfordert eine akribische Aufzeichnung jeder Kryptowährungstransaktion, einschließlich der Kaufpreise, Daten und aller damit verbundenen Gebühren. Trotz des Potenzials für höchste Genauigkeit bei der Berichterstattung über die Kostenbasis kann die Durchführung dieser Methode im Vergleich zu anderen Methoden schwieriger und zeitaufwändiger sein.

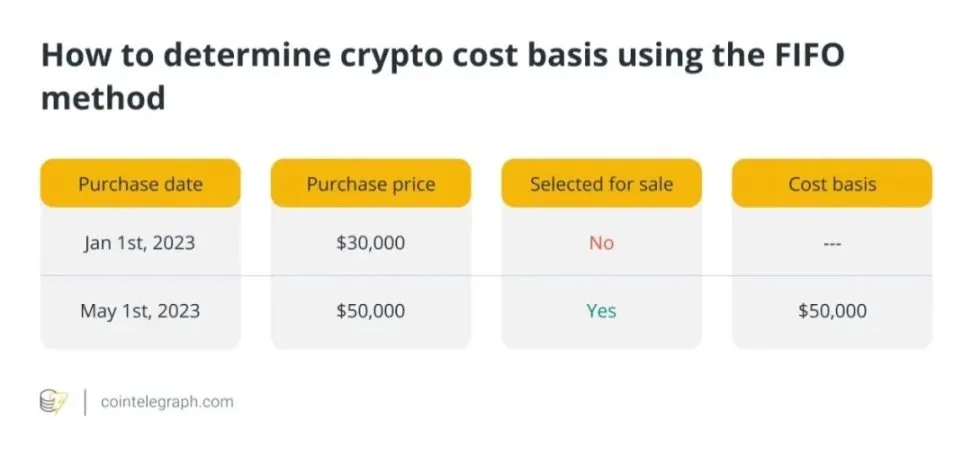

2.2 First-In, First-Out (FIFO)

Eine weitere gängige Methode zur Berechnung der Kostenbasis von gehaltenen Kryptowährungen ist die „First-In, First-Out“-Methode (FIFO). Bei der FIFO-Methode wird davon ausgegangen, dass die am frühesten gekauften Kryptowährungen auch als erste verkauft werden. Diese Methode geht davon aus, dass die am längsten gehaltene Kryptowährung verkauft oder anderweitig veräußert wird, was die Verfolgung von Transaktionen erleichtert.

Angenommen, ein Anleger kauft am 1. Januar 2023 einen Bitcoin für 30.000 $ und am 1. Mai 2023 einen weiteren Bitcoin für 50.000 $. Wenn er 1 Bitcoin verkauft, wird automatisch der früheste Kaufpreis (d. h. 30.000 $) als Kostenbasis verwendet.

Das FIFO-Verfahren ist zwar einfach umzusetzen, kann aber in bestimmten Fällen zu höheren Steuerkosten führen, da es dazu führen kann, dass Vermögenswerte mit niedrigeren Anschaffungspreisen zuerst verkauft werden, wodurch sich die Kapitalgewinne erhöhen.

Trotz dieses Nachteils bleibt das FIFO aufgrund seiner Einfachheit bei vielen Anlegern beliebt, so dass es von denjenigen bevorzugt wird, die nicht aktiv mit Kryptowährungen handeln und ihre Steuerberechnungen vereinfachen möchten.

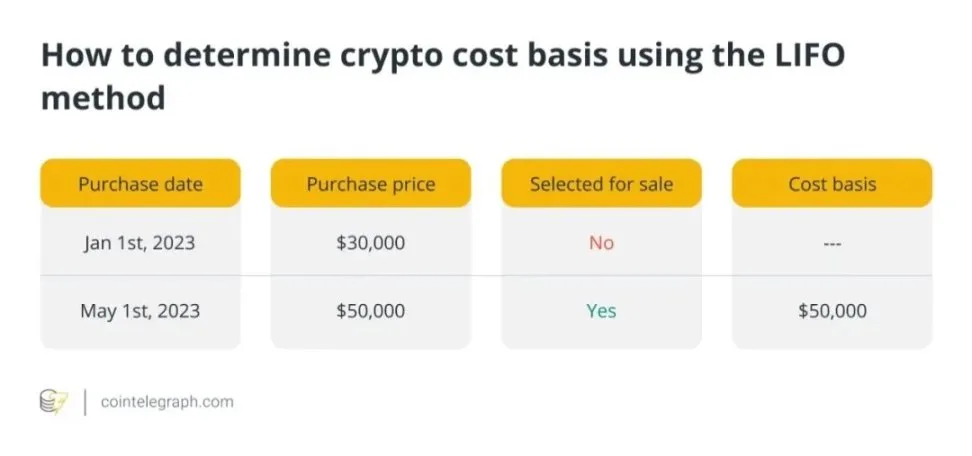

2.3 Last-In, First-Out (LIFO)

Im Gegensatz zu First-In, First-Out (FIFO) geht „Last-In, First-Out“ (LIFO) davon aus, dass die zuletzt erworbenen Kryptowährungswerte zuerst verkauft werden, wobei der letzte Kaufpreis als Kostenbasis verwendet wird.

Angenommen, ein Anleger kauft am 1. Januar 2023 einen Bitcoin für 30.000 $ und am 1. Mai 2023 einen weiteren Bitcoin für 50.000 $. Wenn er 1 Bitcoin verkauft, wird automatisch der letzte Kaufpreis als Kostenbasis verwendet.

LIFO kann in bestimmten Situationen von Vorteil sein, insbesondere bei steigenden Preisen. Indem sie die zuletzt erworbenen Vermögenswerte zuerst veräußern, können die Anleger Kapitalgewinne minimieren und folglich ihre Steuerschuld verringern. Wenn jedoch die zuletzt erworbenen Vermögenswerte eine niedrigere Kostenbasis haben als ältere Vermögenswerte, könnte LIFO zu höheren Steuern führen.

Obwohl LIFO im Vergleich zu FIFO steuerliche Vorteile bieten kann, wird es weniger häufig zur Ermittlung der Steuerschuld für Kryptowährungen verwendet. Der Grund dafür ist, dass LIFO komplexer sein kann und eine gründlichere Buchführung erfordert.

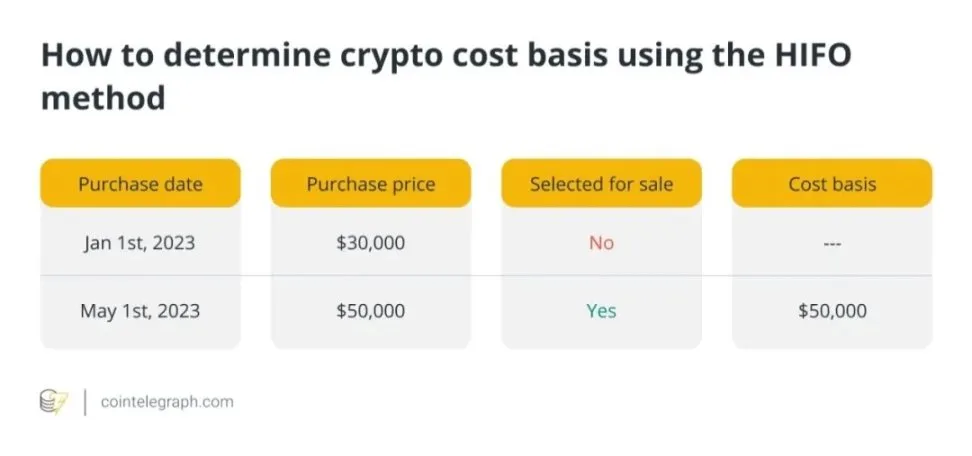

2.4 Höchster Eingang, erster Ausgang (HIFO)

Die „Highest-In, First-Out“-Methode (HIFO) ist ein strategischer Ansatz zur Bestimmung der Kostenbasis von Kryptowährungsbeständen für Steuerzwecke. Sie geht davon aus, dass die teuersten Kryptowährungsbestände zuerst verkauft werden, im Gegensatz zu FIFO und LIFO.

Indem sie die Vermögenswerte mit der höchsten Kostenbasis zuerst veräußern, können die Anleger strategisch die Kapitalgewinne reduzieren und damit ihre Steuerschuld senken. Diese Strategie ist besonders vorteilhaft, wenn die Preise gestiegen sind und die verkauften Vermögenswerte eine hohe Kostenbasis haben.

Um zu verstehen, wie HIFO funktioniert, betrachten Sie folgendes Beispiel: Ein Anleger kauft am 1. Januar 2023 einen Bitcoin für 30.000 $ und am 1. Mai 2023 einen weiteren Bitcoin für 50.000 $. Wenn er 1 Bitcoin verkauft, wird automatisch der höchste Kaufpreis als Kostenbasis verwendet.

HIFO kann zwar die Kapitalertragssteuer minimieren, ist aber aufgrund der erforderlichen detaillierten Aufzeichnungen möglicherweise nicht für alle Anleger geeignet. Darüber hinaus müssen Anleger sicherstellen, dass sie angemessene Unterlagen zur Unterstützung ihrer Berechnungen aufbewahren, da die Steuerbehörden die Verwendung von HIFO prüfen könnten. Trotz dieser Herausforderungen kann HIFO von Anlegern genutzt werden, die ihre Steuerverbindlichkeiten für Kryptowährungen reduzieren möchten.

2.5 Durchschnittskostenbasis (ACB)

Mithilfe dieser Technik können Anleger den Durchschnittspreis aller von ihnen gehaltenen Kryptowährungen berechnen. Dieser Durchschnittspreis wird dann verwendet, um die Kostenbasis der verkauften Kryptowährungen zu bestimmen.

Angenommen, ein Anleger kauft 2 Bitcoins, einen für 30.000 $ (am 1. Januar 2023) und einen weiteren für 50.000 $ (am 1. Mai 2023). Die Berechnung der durchschnittlichen Kostenbasis würde wie folgt aussehen:

Die Durchschnittskostenmethode bietet einen Mittelweg zwischen potenzieller Steueroptimierung und Einfachheit. Die Verwendung des Durchschnittspreises für alle Bestände der gleichen Kryptowährung kann die Berechnung der Kostenbasis vereinfachen. Anleger, die häufig Kryptowährungen kaufen und verkaufen und ihre Buchführung rationalisieren möchten, könnten diese Strategie hilfreich finden.

Auch wenn die Durchschnittskostenmethode nicht die gleiche Steuereffizienz bietet wie Methoden wie FIFO oder HIFO, ist sie bei Anlegern nach wie vor beliebt. Sie bietet immer noch eine angemessene Genauigkeit bei der Berichterstattung über die Kostenbasis und trägt dazu bei, die Einhaltung der steuerlichen Vorschriften zu gewährleisten.

3. Erforderliche Dokumentation für eine genaue Berechnung der Kostenbasis

Bei Kryptowährungen sind vollständige Transaktionsaufzeichnungen für eine genaue Bewertung der Kostenbasis unerlässlich. Die Anleger müssen detaillierte Aufzeichnungen über die folgenden Daten führen:

- Kaufdatum und Uhrzeit: Das Datum und die Uhrzeit, zu der die Kryptowährung gekauft wurde.

- Kaufpreis: Die Kosten, die für den Erwerb der Kryptowährung anfallen.

- Transaktionsgebühren: Alle während des Kaufs gezahlten Gebühren (z. B. Gasgebühren).

- Transaktionsart: Ob es sich um einen Kauf, Verkauf, Tausch oder eine andere Art von Transaktion handelt.

- Adresse der Brieftasche: An der Transaktion beteiligte Adressen.

- Transaktions-ID: Eindeutige Kennung, die jeder Transaktion zugewiesen wird.

Die Führung von Aufzeichnungen ist für die Steuerberichterstattung von entscheidender Bedeutung, um die Einhaltung der Steuergesetze zu gewährleisten und die Möglichkeit von Fehlern oder Diskrepanzen bei der Berechnung von Kapitalgewinnen zu verringern. Darüber hinaus kann eine gründliche Buchführung den Anlegern helfen, angemessen auf Prüfungen oder Anfragen der Steuerbehörden zu reagieren.

4. Unterschiede bei der Berechnung der Kostenbasis für Kryptowährungen in den verschiedenen Rechtsordnungen

Verschiedene Länder wenden unterschiedliche Methoden zur Bestimmung der Kostenbasis von Kryptowährungen an, was sich auf die Steuerpflicht der Anleger auswirkt. Die „Pooling“-Strategie, eine modifizierte Form der Methode der durchschnittlichen Kostenbasis, ist die im Vereinigten Königreich am weitesten verbreitete Technik. Anleger, die diese Strategie anwenden, berechnen die durchschnittlichen Kosten aller gehaltenen identischen Kryptowährungen, um die steuerpflichtige Kostenbasis zu ermitteln.

Kanada wendet in der Regel die spezifische Identifizierungsmethode an, um die Steueroptimierung zu erleichtern. Die Vereinigten Staaten lassen die spezifische Identifizierung zu, verwenden aber in der Regel die FIFO-Methode als Standard.

In Australien werden verschiedene Methoden angewandt, z. B. die spezifische Identifizierung, die FIFO-Methode und in einigen Fällen die Methode der durchschnittlichen Kostenbasis. Es ist wichtig, daran zu denken, dass sich einige Steuervorschriften ändern können, so dass es immer am sichersten ist, professionellen Rat in Bezug auf Ihre Gerichtsbarkeit einzuholen.

5. Berechnung der Kostenbasis für verschiedene Arten von Cryptocurrency-Transaktionen

Die Berechnung der Kostenbasis für verschiedene Arten von Kryptowährungstransaktionen erfordert besondere Überlegungen:

5.1 Kauf von Kryptowährungen

Der für den Kauf einer Kryptowährung gezahlte Betrag stellt ihre Kostenbasis dar. Dazu gehören der Preis der Kryptowährung und alle zum Zeitpunkt des Kaufs gezahlten Transaktionsgebühren.

Beispiel: Wenn ein Anleger 10.000 $ für den Kauf von 1 Bitcoin zahlt und eine Transaktionsgebühr von 20 $ anfällt, beträgt die Gesamtkostenbasis 10.020 $.

5.2 Verkauf von Kryptowährungen

Der Kapitalgewinn oder -verlust aus dem Verkauf von Kryptowährungen wird berechnet, indem die Kostenbasis vom Verkaufspreis abgezogen wird. Der anfängliche Kaufpreis der Kryptowährung zuzüglich etwaiger Transaktionsgebühren, die zum Zeitpunkt des Kaufs gezahlt wurden, bildet die Kostenbasis.

Beispiel: Wenn ein Anleger 0,5 Bitcoin für 7.000 $ verkauft, mit einer Kostenbasis von 6.020 $ (plus einer Transaktionsgebühr von 20 $), beträgt der Kapitalgewinn 980 $.

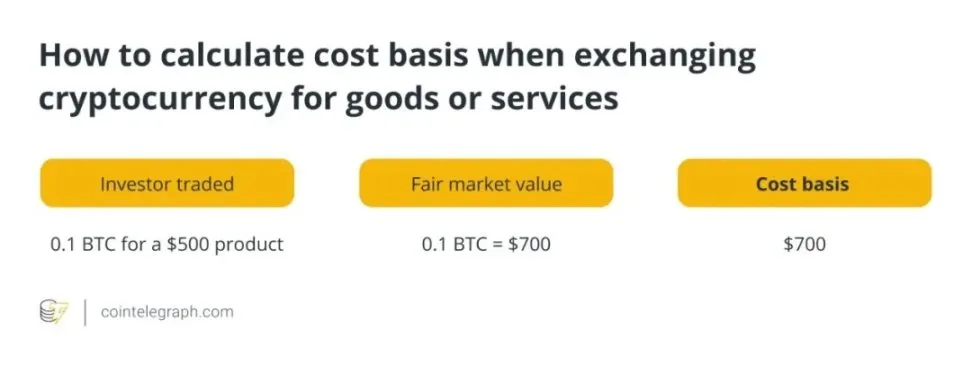

5.3 Tausch von Kryptowährungen gegen Waren oder Dienstleistungen

Der faire Marktwert der Kryptowährung zum Zeitpunkt der Transaktion ist die Kostenbasis für den Tausch gegen Waren oder Dienstleistungen. Er wird durch den Dollarwert der Kryptowährung zum Zeitpunkt der Transaktion bestimmt.

Beispiel: Wenn ein Anleger 0,1 Bitcoin gegen ein Produkt im Wert von 500 $ tauscht und der faire Marktwert von 0,1 Bitcoin zum Zeitpunkt der Transaktion 700 $ beträgt, beträgt die Kostenbasis der Transaktion 700 $.

5.4 Erhalt von Kryptowährungen als Einkommen oder Geschenke

Der Marktwert der Kryptowährung zum Zeitpunkt des Erhalts ist die Kostenbasis, wenn Kryptowährung als Geschenk oder Einkommen erhalten wird. Normalerweise wird dieser Betrag durch den Dollarwert von

der Kryptowährung zum Zeitpunkt des Empfangs.

Beispiel: Wenn ein Anleger 0,2 Bitcoin mit einem Marktwert von 1.300 $ geschenkt bekommt, dann sind 1.300 $ die Kostenbasis für die geschenkten Bitcoin.

6. Behandlung verschiedener Kryptowährungsereignisse für die Berechnung der Kostenbasis

6.1 Harte Gabeln und Airdrops

Die Kostenbasis neuer Kryptowährungen, die durch harte Gabeln und Airdrops erhalten werden, wird im Allgemeinen als 0 $ angesehen. Es ist jedoch entscheidend, den Marktwert der Kryptowährung zum Zeitpunkt des Erhalts zu verfolgen, da dieser zur Bestimmung des Kapitalgewinns oder -verlusts verwendet wird, wenn die neue Kryptowährung verkauft oder anderweitig veräußert wird.

Beispiel: Wenn eine Hard Fork oder ein Airdrop dazu führt, dass ein Anleger 5 Einheiten einer neuen Kryptowährung erhält, von denen jede zum Zeitpunkt des Erhalts einen Marktwert von $100 hat, dann sind $500 die Kostenbasis für die neue Kryptowährung.

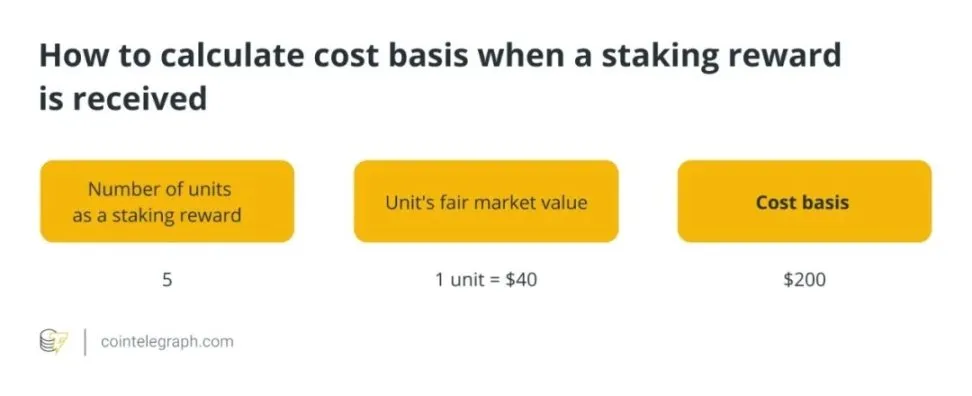

6.2 Abstecken und Abbau von Belohnungen

Gewinne aus Staking und Mining werden in der Regel mit dem Marktwert der Kryptowährung am Tag ihres Erhalts als Einkommen verbucht. Der faire Marktwert wird zur Kostenbasis der erhaltenen Kryptowährung.

Beispiel: Wenn ein Anleger 5 Einheiten Kryptowährung als Einsatzbelohnung erhält und jede Einheit zum Zeitpunkt des Erhalts einen fairen Marktwert von 40 $ hat, beträgt die Kostenbasis für die eingesetzte Kryptowährung 200 $.

6.3 Umtausch einer Kryptowährung in eine andere

Der faire Marktwert der aufgegebenen Kryptowährung zum Zeitpunkt des Umtauschs wird verwendet, um die Kostenbasis der durch den Umtausch erhaltenen neuen Kryptowährung zu bestimmen. Dieser faire Marktwert wird zur Kostenbasis für die neue Kryptowährung.

Beispiel: Wenn ein Anleger 2 Bitcoins gegen 100 Einheiten einer anderen Kryptowährung tauscht und der faire Marktwert der 2 Bitcoins zum Zeitpunkt des Tauschs 150.000 $ beträgt, dann ist die Kostenbasis für die neue Kryptowährung 150.000 $.

7. Anpassung der Kostenbasis von Kryptowährungen für Transaktionsgebühren und andere Ausgaben

Die Kostenbasis von Kryptowährungswerten muss um Transaktionsgebühren und andere damit verbundene Kosten bereinigt werden. Eine Möglichkeit, dies zu erreichen, besteht darin, die Transaktionskosten in die Kostenbasis einzubeziehen. Beim Kauf von Kryptowährungen sollte die gesamte Kostenbasis beispielsweise alle während der Transaktion gezahlten Gebühren zusätzlich zum Kaufpreis des Vermögenswerts enthalten. In ähnlicher Weise sollten alle Transaktionsgebühren im Zusammenhang mit dem Verkauf von Kryptowährungen von den Erlösen abgezogen werden.

Neben den Transaktionsgebühren sollten Anleger auch Börsengebühren und andere Kosten berücksichtigen. Die Einbeziehung dieser Kosten (die von Kryptowährungsbörsen für die Ausführung von Transaktionen erhobenen Gebühren) in die Berechnung der Gesamtkostenbasis ist von entscheidender Bedeutung. Durch die Berücksichtigung von Transaktionsgebühren und anderen damit verbundenen Ausgaben können Anleger sicherstellen, dass ihre Kostenbasisberechnung die Gesamtinvestition in den Kauf und die Veräußerung von Kryptoanlagen genau widerspiegelt.

8. Vorteile der Verwendung von Krypto-Steuersoftware für genaue Steuerberichte

Die Verwendung von Krypto-Steuersoftware für die Steuererklärung bietet zahlreiche Vorteile. Erstens spart sie den Anlegern Zeit und verringert die Wahrscheinlichkeit von Fehlern bei der Steuererklärung durch die automatische Berechnung von Kapitalgewinnen und -verlusten. Diese Plattformen lassen sich problemlos mit Wallets und Kryptowährungsbörsen integrieren, importieren automatisch Transaktionsdaten und erstellen umfassende Berichte für Steuerzwecke.

Zweitens gewährleistet Krypto-Steuersoftware die Einhaltung der steuerlichen Anforderungen durch die Verwendung geeigneter Kostenbasisverfahren und die Berücksichtigung von Transaktionsgebühren und anderen Ausgaben. Anleger können das Risiko von Prüfungen oder Geldstrafen durch Steuerbehörden verringern, indem sie ihre Kryptowährungstransaktionen angemessen offenlegen.

Diese Plattformen bieten auch Steuerschätzungen in Echtzeit, die es den Anlegern ermöglichen, ihre jährliche Steuerschuld zu bewerten und fundierte Entscheidungen über ihre Kryptowährungsbestände zu treffen. Darüber hinaus bieten viele Krypto-Steuersoftwarelösungen Funktionen zum Sammeln von Steuerverlusten, die es Anlegern ermöglichen, Vermögenswerte strategisch zu verkaufen, um Gewinne auszugleichen und so ihre Steuerergebnisse zu optimieren.