Stablecoins: Das trojanische Pferd der Krypto-Industrie

Die Tokenisierung aller finanziellen Vermögenswerte der Welt ist unvermeidlich.

Auch wenn diese Ansicht in der Vergangenheit sehr umstritten war, ist die Kryptoindustrie mit dieser Überzeugung nicht mehr allein. Larry Fink, Mitbegründer und CEO von BlackRock, spricht jetzt häufig über die Unvermeidbarkeit der Tokenisierung und ihre Vorteile für das globale Finanzsystem. Als weltweit größte Vermögensverwaltungsgesellschaft verwaltet BlackRock 10,5 Billionen US-Dollar, mehr als das Vierfache des Marktwerts des gesamten Kryptomarktes (2,5 Billionen US-Dollar).

Mit anderen Worten: Eine Institution, die mehr Kapital verwaltet als die gesamte Kryptoindustrie, teilt der Welt mit, dass das globale Finanzsystem und alle seine Vermögenswerte auf Kryptoschienen in tokenisierter Form existieren werden. Dieses Signal kann nicht ignoriert werden.

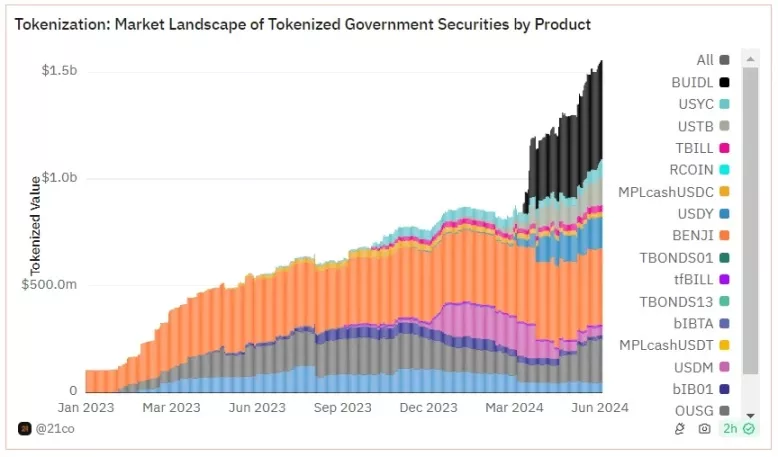

Die Tokenisierung ist schneller Realität geworden, als die meisten Menschen erwartet haben. Der BUIDL-Fonds von BlackRock, ein tokenisierter Korb von US-Staatsanleihen im Ethereum-Mainnet, hat inzwischen 460 Mio. USD überschritten und ist damit der größte tokenisierte Fonds, der auf einer öffentlichen Blockchain.

Ironischerweise erkennen jedoch immer mehr der weltweit größten Finanzinstitute den Wert der Tokenisierung von Vermögenswerten für die Kapitalmärkte und bringen tokenisierte Finanzprodukte auf den Markt, während die breite Öffentlichkeit Kryptowährungen immer noch hauptsächlich als „spekulatives Casino“ ohne echten sozialen Wert betrachtet.

Ähnlich wie ein Kater nach einer durchzechten Nacht endete der Krypto-Boom im Jahr 2021 mit dem Zusammenbruch eines 40-Milliarden-Dollar-Ponzi-Schemas, dem Konkurs fast aller auf den Einzelhandel ausgerichteten Kreditplattformen und dem öffentlichkeitswirksamen Betrugsfall von FTX. Dutzende von Milliarden Dollar verschwanden über Nacht und kamen nie wieder zurück.

Im Jahr 2024 erzwangen US-Gerichte die Einführung eines Bitcoin-Spot-ETF, gefolgt von der Genehmigung eines Ether-Spot-ETF. Kryptowährungen wurden zu einem parteiübergreifenden Diskussionsthema im Wahlzyklus und brachten frischen Wind ins Jahr 2024. Dennoch hat sich die negative Wahrnehmung von Kryptowährungen nicht verflüchtigt.

Wie kann also die Informationsasymmetrie zwischen Institutionen und Kleinanlegern in Bezug auf die Tokenisierung von Vermögenswerten behoben werden?

Stablecoins könnten die Antwort sein.

Digitale Dollars: Das intuitive Verkaufsargument für Kryptowährungen

Kryptowährungen sind ein unglaublich schwer zu erklärendes Konzept für die breite Öffentlichkeit. Die Branche umspannt mehrere Bereiche, darunter Kryptografie, verteilte Systeme, Spieltheorie, Wirtschaft und Politikwissenschaft. Die meisten Menschen verstehen nicht wirklich, wie das Finanzsystem funktioniert (und das müssen sie auch nicht), daher sind ihnen die Probleme, die Kryptowährungen lösen sollen, weitgehend unbekannt.

Stellen Sie sich vor, Sie erklären jemandem, der noch nie einen Computer benutzt hat, das Internet.

Daher gibt es keine universelle Erklärung für Kryptowährungen. Stattdessen werden Menschen, die sich für Kryptowährungen interessieren, oft mit Monologen über das historische Versagen der Zentralbanken und die Entwertung von Fiat-Währungen sowie mit einer fast tödlichen Dosis an Branchenjargon überschüttet, den nur diejenigen verstehen können, die bereits von Kryptowährungen verzaubert sind.

Aber Stablecoins sind anders. Die Menschen können Stablecoins verstehen.

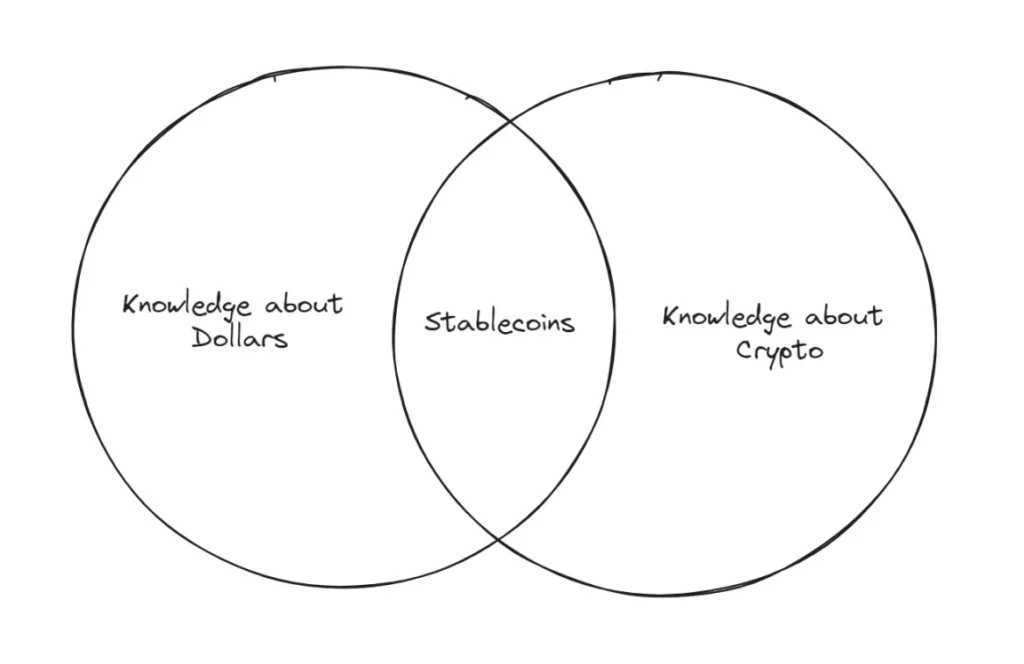

Stablecoins sind eine mächtige Struktur, weil sie ein Konzept, mit dem die Menschen bereits sehr vertraut sind und mit dem sie täglich interagieren (der Dollar), um etwas Unbekanntes erweitern (Blockchain). Dies schafft nicht nur eine Lücke der Neugier, sondern macht auch die Kernunterschiede und Vorteile von Kryptowährungen deutlicher, weil die Menschen ein mentales Vergleichsmodell haben, um Stablecoins zu vergleichen.

Stablecoins vermeiden die existenzielle Frage „Was ist Geld?“, die sich unweigerlich stellt, wenn man Bitcoin und andere Krypto-Vermögenswerte erklärt, und präsentieren stattdessen einen Kernpunkt: Krypto ist die beste Art, Vermögenswerte zu repräsentieren.

In der Praxis ermöglichen Stablecoins jedem, der eine Internetverbindung hat, Dollar an jeden anderen in der Welt zu überweisen. Transaktionen werden in einer Sekunde abgeschlossen, die Gebühren betragen weniger als einen Cent. Es gibt keine mietwilligen Vermittler, keine Notwendigkeit für ein Bankkonto, keine repressiven Kapitalkontrollen, keine mehrtägigen Abwicklungsverzögerungen, keinen Unsinn.

Für Menschen, die in Ländern mit hyperinflationären Landeswährungen leben, die versucht haben, Überweisungen ins Ausland zu tätigen, oder die einfach nur an Wochenenden oder Feiertagen Finanztransaktionen durchführen wollen, liegen die Vorteile von Stablecoins auf der Hand.

Sobald man anfängt, regelmäßig Transaktionen mit Stablecoins (digitalen Dollars) zu tätigen, fühlt sich die Nutzung herkömmlicher Bankdienstleistungen absurd und veraltet an. Es ist, als würde man nach der Erfahrung mit Gigabit-Glasfasern zum 56K-Einwahl-Internet zurückkehren.

Geld sollte keine Geschäftszeiten haben. Stablecoins sind immer online, 24/7/365.

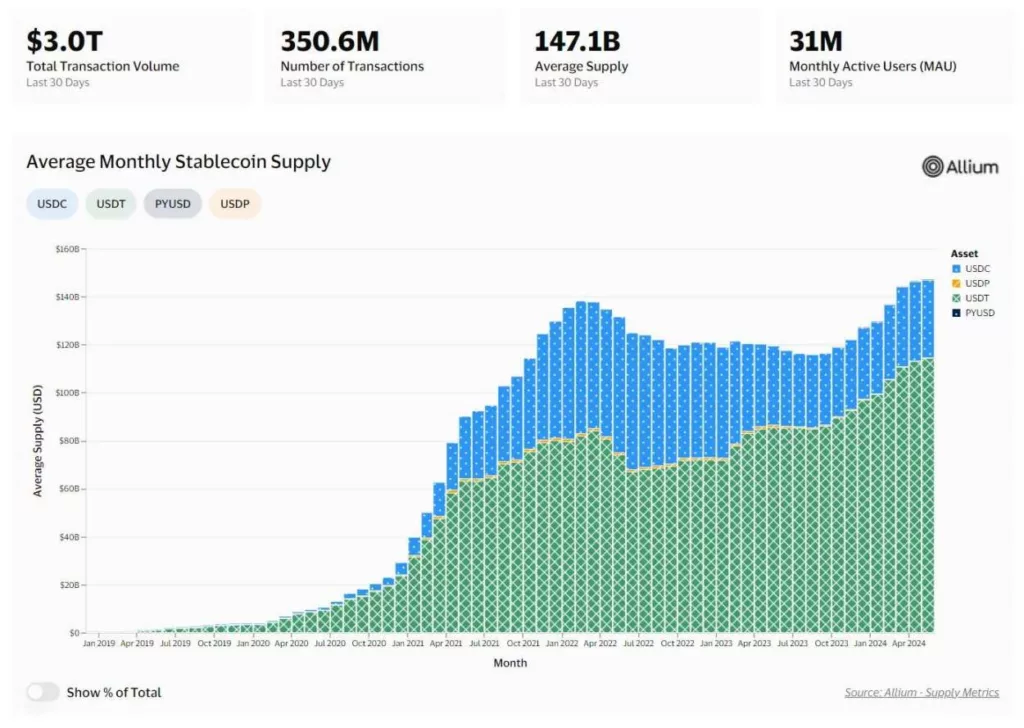

Die Daten sprechen in Bezug auf die Marktnachfrage für sich selbst. Stablecoins haben objektiv einen Produkt-Markt-Fit erreicht und brechen historische Rekorde bei Kennzahlen wie monatlich aktiven Nutzern, Transaktionsvolumen und zirkulierendem Angebot.

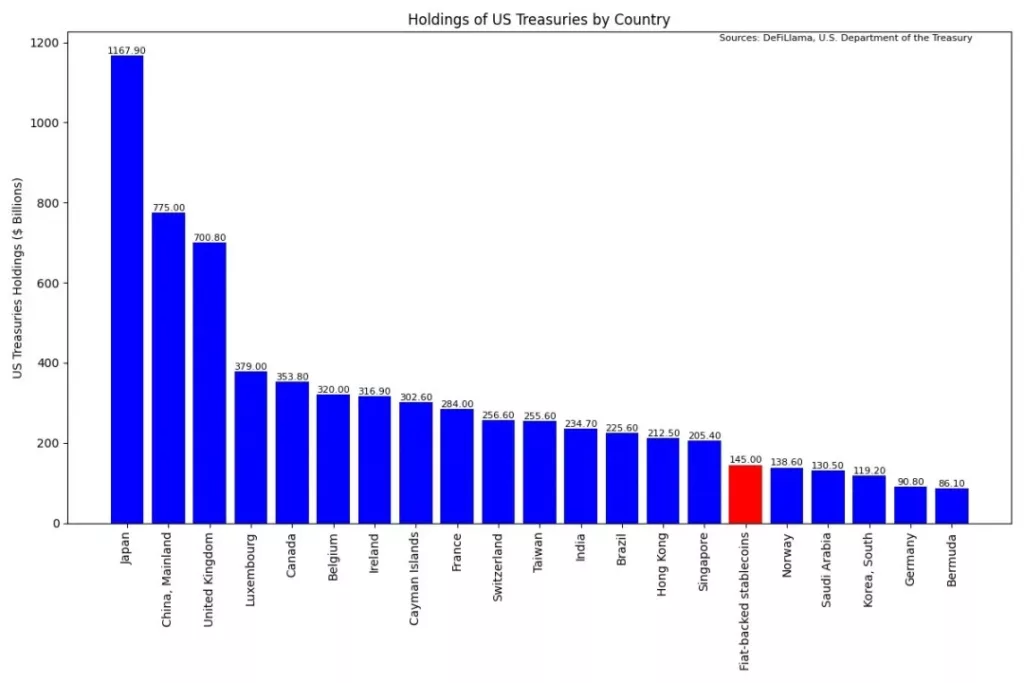

Im Vergleich dazu sind Stablecoins jetzt der 16. größte Inhaber von US-Staatsanleihen mit einem Bestand von etwa 145 Milliarden Dollar. Sie übertreffen Länder wie Norwegen, Saudi-Arabien und Südkorea. Als einer der größten und am schnellsten wachsenden Käufer von US-Staatsanleihen und angesichts der Tatsache, dass Stablecoins die globale Dominanz des Dollars stärken, spricht vieles dafür, dass die USA die Existenz und das Wachstum von Stablecoins im Laufe der Zeit nur noch mehr begünstigen werden.

Die Integration von Fintech und Stablecoins

Manche mögen denken, dass Stablecoins dazu gedacht sind, bestehende Fintech-Zahlungsanwendungen zu ersetzen, doch das Gegenteil ist der Fall. Durch die Ausgabe eigener Stablecoins können bestehende Fintech-Unternehmen von den Kosten- und Geschwindigkeitsvorteilen der Blockchain-Abwicklung profitieren und gleichzeitig die Fragmentierung in der Zahlungsbranche beseitigen.

Sie können zum Beispiel keine Gelder von einer Venmo-Brieftasche an eine Cash App-Brieftasche senden, was natürlich absurd ist. Stablecoins können jedoch zwischen zwei beliebigen Parteien übertragen werden, unabhängig von der verwendeten Wallet-Software. Die Verbesserung der Benutzerfreundlichkeit ist offensichtlich und wird von den Verbrauchern erwartet werden.

Aufgrund ihrer Offenheit und Programmierbarkeit können Stablecoins (die von Fintech-Unternehmen ausgegeben werden) zudem nahtlos in bestehende DeFi-Protokolle und On-Chain-Finanzanwendungen integriert werden. Dadurch eignen sich bestehende Fintech-Unternehmen besonders gut als Schnittstellen für Verbraucher, die mit On-Chain-Anwendungen interagieren möchten, z. B. um Renditen zu erzielen, während sie gleichzeitig Zugang zu einem speziellen Kundensupport haben.

Wie bei den tokenisierten Vermögenswerten rückt diese Realität schneller näher, als den Menschen bewusst ist.

Nehmen wir zum Beispiel PayPal USD (PYUSD) – ein Stablecoin mit einem Emissionsvolumen von über 400 Millionen US-Dollar, der vom weltweit größten Zahlungsabwickler eingeführt wurde und heute auf mehreren öffentlichen Blockchains verfügbar ist. PYUSD ist bereits in die gesamte DeFi-Wirtschaft integriert, einschließlich dezentraler Börsen und Kreditplattformen.

Laut PayPal „soll PayPal USD die Reibung bei Zahlungen in virtuellen Umgebungen verringern, schnelle Werttransfers zur Unterstützung von Freunden und Familie, Überweisungen oder internationale Zahlungen ermöglichen, den direkten Fluss zu Entwicklern und Schöpfern erleichtern und den weltweit größten Marken helfen, weiter in digitale Assets zu expandieren.“

Neben Fintech-Unternehmen, die direkt Stablecoins ausgeben, sehen wir auch etablierte Zahlungskartennetzwerke wie Visa, die umfassende Untersuchungen zur Verbesserung von Stablecoin-Zahlungen veröffentlichen und aktiv an Echtzeit-Pilotprojekten teilnehmen, die es ermöglichen, Visa-Kartenzahlungen in USDC von Circle abzuwickeln.

Cuy Sheffield, Leiter der Kryptoabteilung von Visa, erklärte: „Indem wir Stablecoins wie USDC und globale Blockchain-Netzwerke wie Solana und Ethereum nutzen, tragen wir dazu bei, die Geschwindigkeit grenzüberschreitender Abrechnungen zu verbessern und unseren Kunden eine moderne Möglichkeit zu bieten, Gelder einfach aus der Visa-Kasse zu senden oder zu empfangen.“

Kurz gesagt: Stablecoins werden bleiben. Sie verankern sich zunehmend in der bestehenden Zahlungsindustrie und erhöhen ihren Nutzen, indem sie es den Verbrauchern erleichtern, Stablecoins auszugeben und den Händlern, sie zu akzeptieren.

Auf dem Weg zur On-Chain-Finanzierung

Vor diesem Hintergrund empfehle ich, jemandem beim Einstieg in die Welt der Kryptowährungen zu helfen, indem man ihm eine mobile Kryptowährungs-Brieftasche (wie Coinbase Wallet) herunterlädt, einen privaten Schlüssel generiert und ihn mit einigen Stablecoins ausstattet, mit denen er Transaktionen durchführen kann.

Auch wenn die heutige Krypto-Benutzererfahrung bei weitem nicht perfekt ist, sind Stablecoin-Transaktionen selbst in ihrem derzeitigen Zustand eine Welt für sich im Vergleich zu herkömmlichen internationalen Banküberweisungen. Die technologische Komplexität wird weiter abstrahiert werden, so dass die Kernvorteile von Kryptowährungen deutlicher werden. Hier setzt schließlich der Trojanisches-Pferd-Effekt ein. Sobald jemand die greifbaren Vorteile von Kryptowährungen aus erster Hand erfährt, wird er fordern, dass alle Aspekte des Finanzwesens wie Stablecoins funktionieren. Global zugänglich, völlig transparent, minimal extraktiv, immer online und manipulationssicher.

Von der Verbesserung der Art und Weise, wie Dollars übertragen werden, bis hin zur Umwandlung des globalen Finanzsystems in eine On-Chain-Form, die auf intelligenten Verträgen und tokenisierten Vermögenswerten basiert.

Die Möglichkeiten für ein vollständig kettengebundenes Finanzsystem sind endlos.

Lösungen für die Zahlungsabwicklung, die es Händlern ermöglichen, beliebige fungible oder nicht fungible Vermögenswerte als Zahlung zu akzeptieren, während sie nur ihre bevorzugte Währung erhalten (z. B. Bezahlung von Lebensmitteln mit Aktien, Bitcoin oder tokenisierter digitaler Kunst, während der Empfänger Dollar-Stablecoins erhält).

Die Möglichkeit, Online-Schöpfer, unabhängige Publikationen oder soziale Zwecke mit Mikrotransaktionen und Echtzeit-Zahlungsströmen zu unterstützen, die transparent von Anfang bis Ende verfolgt werden können (z. B. Unterstützung der Krebsforschung mit einem Zahlungsstrom von 0,000004 US-Dollar pro Sekunde, was 10 US-Dollar pro Monat entspricht, an eine Organisation mit einem überprüfbaren On-Chain-Budget).

Autonome Robotertaxi-Netze, die ihre eigenen Einnahmen erzielen und automatisch für Strom, Maut, mechanische Reparaturen und Upgrades bezahlen können (jeder vollständig durch KI automatisierte Dienst benötigt ein Wirtschaftssystem in der Kette).

Schaffung wirklich globaler Kapitalmärkte, auf denen jeder, der über einen Internetanschluss verfügt, Zugang zu denselben Anlagemöglichkeiten und Renditen hat wie die größten und reichsten Unternehmen der Welt.

Dies sind nur grobe Konzepte. Genauso wie es Anfang der 1990er Jahre fast unmöglich war, vorherzusagen, welche Anwendungen des Internets sich weltweit durchsetzen würden, ist dies auch bei der Schaffung eines On-Chain-Finanzsystems der Fall.

Letztendlich sind Stablecoins der erste Schritt in Richtung einer vollständig tokenisierten Wirtschaft. Sie sind nicht nur die erste Kryptoanwendung, die einen echten Produkt-Markt-Fit erreicht, sondern dienen auch als unverzichtbares Instrument, um Neueinsteigern das zentrale Wertversprechen von Krypto und Tokenisierung zu demonstrieren.

Wenn Sie also das nächste Mal gefragt werden, was Krypto ist, sparen Sie sich die langen Erklärungen und verweisen Sie direkt auf digitale Dollar.