Web3 Gaming Investitionstrends von 2020 bis 2024

Das Jahr 2020 war nicht nur für die Spieleindustrie, sondern auch für den Kryptowährungsmarkt von entscheidender Bedeutung. Der Bitcoin-Preis schoss von etwa 7.200 Dollar zu Beginn des Jahres auf 29.000 Dollar am Ende des Jahres in die Höhe und weckte ein breites Interesse an Blockchain-Projekten. Als sich die Spiel- und die Kryptoindustrie überschnitten, entstand der Web3-Gaming-Markt, auf dem viele Projekte nach dem „Play-to-Earn“-Modell florieren.

Wir haben uns zwar auf die Gaming-Aspekte von Web3, haben wir uns noch nicht eingehend damit beschäftigt, wie die Dynamik der Kryptowährungen eng mit der Investitionstätigkeit in diesem Sektor verbunden ist. In dieser Studie gehen wir mehreren Schlüsselfragen nach:

- Wie wirkt sich die Bitcoin-Preisvolatilität auf die Investitionstätigkeit im Krypto-Gaming-Sektor aus?

- Welche Unterschiede können wir zwischen dem Interesse der Investoren an inhaltsorientierten und plattformorientierten Krypto-Gaming-Startups beobachten?

- Welche Start-ups haben die meisten Investitionen erhalten, und wie groß ist ihr Potenzial für einen Exit?

Der Einfluss von Bitcoin auf Krypto-Gaming-Investitionen

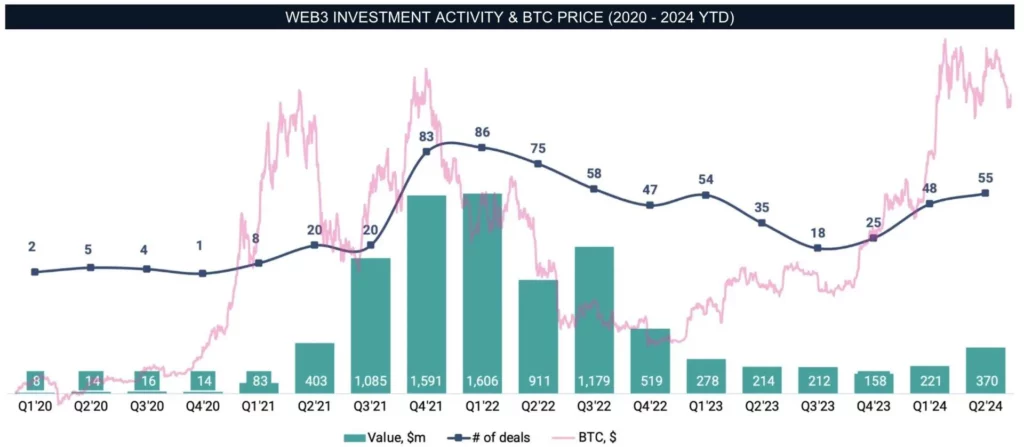

Unsere Daten reichen bis ins Jahr 2020 zurück. Zu Beginn dieses Jahres war die Investitionstätigkeit im Krypto-Gaming-Sektor relativ gering, was vor allem auf ein allgemeines Desinteresse an Kryptowährungen und die durch die COVID-19-Pandemie verursachte Marktvolatilität zurückzuführen war.

Außerdem gab es nur wenige erfolgreiche Projekte, die Glücksspiele und Kryptowährungen effektiv miteinander kombinierten. Allerdings änderte sich die Landschaft Ende 2020 dramatisch, als der Bullenmarktzyklus einsetzte und Anfang 2021 seinen Höhepunkt erreichte.

Der Kursanstieg von Bitcoin hat nicht nur das Interesse am breiteren Kryptomarkt neu entfacht, sondern auch neue Schöpfer und Investoren in diesen Bereich gelockt und neue Trends bei Krypto-Spielen ausgelöst. Im ersten Quartal 2022 wurden 85 Deals getätigt, die bis zu 1,6 Milliarden Dollar einbrachten. Unsere Analyse konzentriert sich ausschließlich auf private Investitionen, ohne öffentliche Krypto-Börsengänge und Token-Verkäufe.

Das Jahr 2022 markierte jedoch den Beginn des Abschwungs auf dem Kryptomarkt. Im März wurde der Blockchain-Dienst Ronin, der Axie Infinity betrieb, gehackt, wodurch 625 Millionen Dollar an Vermögenswerten gestohlen wurden. Im Mai verschärfte der Zusammenbruch von LUNA die Herausforderungen des Marktes noch weiter.

Gegen Ende des Jahres erschütterte der Zusammenbruch der großen Kryptobörse FTX die gesamte Branche. Trotz dieser kaskadenartigen Ereignisse war ein Rückgang der Investitionstätigkeit nicht sofort erkennbar, sondern wurde erst in den folgenden Quartalen allmählich deutlich. Diese Verzögerung ist auf die Zeitspanne zwischen der Ankündigung von Transaktionen und den Marktreaktionen zurückzuführen.

Bis 2023 blieb die Investitionstätigkeit schleppend und erreichte ihren Tiefpunkt im dritten Quartal, als der Bitcoin Anzeichen einer Erholung zeigte. Bemerkenswert ist, dass das Wachstum der Investitionstätigkeit nicht mit der Preisentwicklung von Bitcoin Schritt gehalten hat.

Während ein neuer Bullenmarkt begonnen hat und Bitcoin in der ersten Hälfte des Jahres 2024 frühere Höchststände übertraf, hat die Investitionstätigkeit im Krypto-Gaming-Sektor noch nicht wieder das frühere Niveau erreicht. Diese Verzögerung kann auf viele Projektschließungen und die Tatsache zurückgeführt werden, dass das Web3-Gaming noch in den Kinderschuhen steckt und die Entwickler weiterhin tragfähige Geschäftsmodelle und Kundenstämme erforschen.

Investitionstätigkeit im Krypto-Gaming-Sektor

Bevor man sich mit den Einzelheiten der Deals befasst, ist es wichtig, die breitere Landschaft zu verstehen. Krypto-Gaming-Startups können im Allgemeinen in zwei Hauptgruppen eingeteilt werden:

- Inhalt: Unternehmen, die Spiele und interaktive Erlebnisse unter Verwendung der Blockchain-Technologie entwickeln.

- Plattformen und Technologie: Unternehmen, die die für Kryptospiele erforderliche Infrastruktur, Tools und Technologie bereitstellen, wie z. B. Blockchain-Infrastruktur, Entwicklungstools und Community-Plattformen.

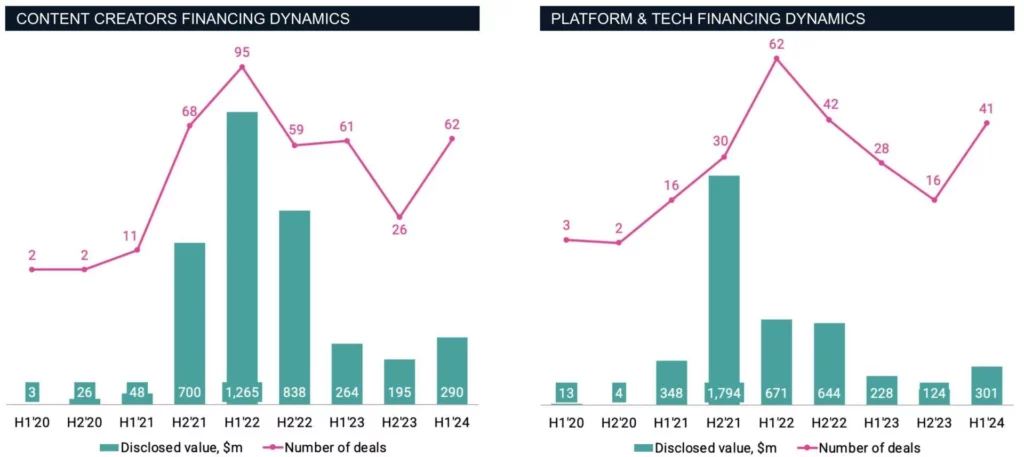

Im Jahr 2020 waren NFTs – ein Kernbestandteil der meisten Web3-Spiele – waren noch eine relative Nische. In diesem Jahr wurden nur neun Transaktionen bekannt gegeben, die 46 Millionen Dollar einbrachten (vier im Bereich Inhalte und fünf im Bereich Plattformen und Technologie). Diese geringe Aktivität spiegelte das frühe Stadium der Branche und die begrenzte Aufmerksamkeit des Mainstreams zu dieser Zeit wider. Dies änderte sich jedoch im Jahr 2021 drastisch.

Als NFTs und das Metaversum immer mehr zum Mainstream wurden und mehr Aufmerksamkeit in den Medien erlangten, stieg die Investitionstätigkeit sprunghaft an. Im Jahr 2021 gab es 79 Deals im Bereich Inhalte und 46 Deals im Bereich Plattformen und Technologien, wobei die Gesamtsumme der Transaktionen 2,9 Milliarden US-Dollar erreichte – ein deutlicher Anstieg gegenüber dem Vorjahr.

Dieses Wachstum wurde zum Teil durch die Beliebtheit von Spielen, bei denen man Geld verdienen kann, und den Erfolg früher Pioniere wie Axie Infinity angeheizt, die schnell zu einem Anlaufpunkt für Krypto-Enthusiasten und Investoren wurden.

Anmerkung: Projekte, die sowohl Inhalts- als auch Plattformelemente enthalten, wurden aus Gründen der Übersichtlichkeit ausgeschlossen.

Investitionen in Content Creators machten ursprünglich 40 % der gesamten Finanzierungsrunden im Jahr 2020 aus, aber in den letzten Jahren haben sie die Plattform- und Technologie-Startups deutlich überholt und machen über 60 % des insgesamt aufgebrachten Kapitals und der Anzahl der Deals im Web3-Sektor aus.

Diese Verschiebung spiegelt wahrscheinlich das größere Skalierungspotenzial und/oder die schnelleren Renditen von Spieleentwicklungsstudios im Vergleich zu anderen Teilnehmern im Gaming-Ökosystem wider. In der ersten Jahreshälfte 2022 erreichte die Investitionstätigkeit ihren Höhepunkt: Startups aus dem Inhaltsbereich schlossen 96 Finanzierungsrunden ab, während Plattform- und Technologieunternehmen 62 Runden abschlossen.

Während dieses Zeitraums gehörten Forte, Sorare, Yuga Labs und Mysten Labs zu den bekanntesten Venture-Backed-Investitionen. Diese vier Start-ups zogen zusammen fast 2,4 Milliarden US-Dollar an, was fast 30 % der Gesamtinvestitionen in Krypto-Gaming von 2020 bis 2024 ausmacht.

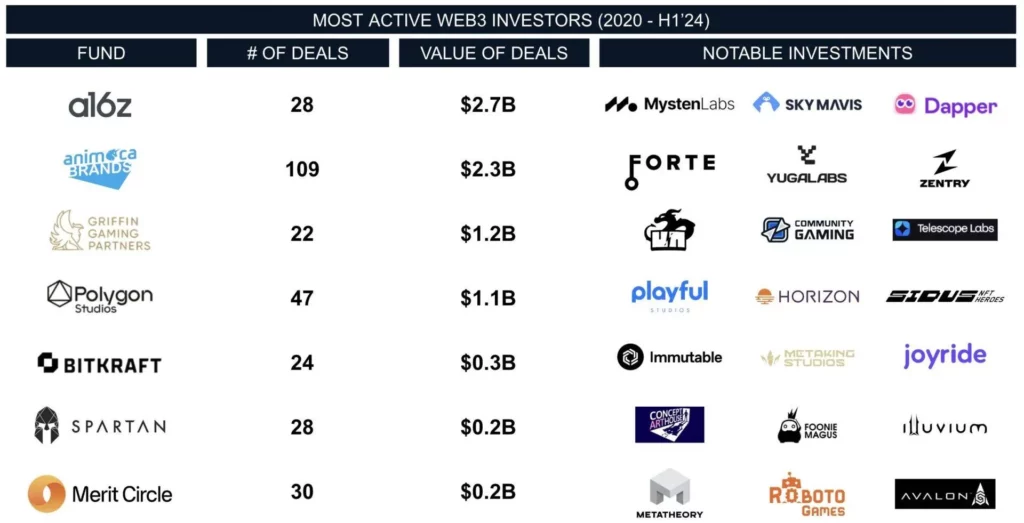

Unter den aktivsten Investoren sticht das in Hongkong ansässige Unternehmen Animoca Brands (ASX: AB1) hervor, das an fast allen wichtigen Transaktionen beteiligt war. Animoca Brands war an 109 Finanzierungsrunden mit einem Gesamtvolumen von 2,3 Mrd. USD beteiligt und festigte damit seine Führungsposition in diesem Sektor.

Ein weiterer bemerkenswerter Investor ist Andreessen Horowitz (a16z), ein häufiger Name in Risikokapital-Rankings, der 2,7 Mrd. USD in 28 Transaktionen investiert hat. Griffin Gaming Partners und BITKRAFT decken sowohl den Web3- als auch den Gaming-Sektor ab, während Polygon, Merit Circle und Spartan Group sich hauptsächlich auf den Krypto-Bereich konzentrieren.

Heute wird der Markt nicht mehr nur von Kryptounternehmen dominiert, da Mainstream-VCs auf der Suche nach überdurchschnittlichen Renditen immer mehr in neue Technologien investieren wollen.

Exits für Web3-Gaming-Startups

Auf dem Markt für Fusionen und Übernahmen (M&A) zeigt sich jedoch ein anderes Bild. Dieser Bereich befindet sich noch in der Anfangsphase, und viele Start-ups sind noch nicht weit genug entwickelt, um als Übernahmeziele in Frage zu kommen. Die Trends „Play-to-Earn“ und „Metaverse“ haben zwar die Aufmerksamkeit der Investoren auf sich gezogen, aber ihre Umsetzung ist oft zu kurz gekommen.

Obwohl es einige Übernehmer auf dem Markt gibt, sind solche Transaktionen noch relativ selten. Die Übernahme von SundayToz durch Wemade im Wert von 115 Millionen Dollar ist beispielsweise eine der größten in diesem Bereich. Gleichzeitig war Animoca Brands an mindestens sechs M&A-Transaktionen beteiligt, wobei die finanziellen Einzelheiten der meisten Transaktionen nicht bekannt gegeben wurden.

Im Gegensatz zu den häufigeren Fusionen und Übernahmen in der traditionellen Glücksspielbranche gibt es auf dem Krypto-Gaming-Markt weniger Exits. Die Übernahme von Run It Wild durch NFT Tech im Wert von 6 Millionen Dollar oder der Kauf von Bark Ventures durch Pioneer im Wert von 4 Millionen Dollar sind Beispiele für kleinere Übernahmen, die in diesem Bereich üblich sind. Von 2020 bis 2024 verzeichneten wir insgesamt 33 M&A-Deals mit einem ausgewiesenen Wert von 146 Millionen US-Dollar.

Der krasse Gegensatz zwischen hohen Investitionen und begrenzten Exits macht deutlich, dass sich die Krypto-Gaming-Branche noch im Anfangsstadium befindet. Es wird erwartet, dass die Fusions- und Übernahmetätigkeit zunehmen wird, aber der Sektor muss erst seine Reife unter Beweis stellen.

Wichtigste Erkenntnisse

- Bitcoin-getriebener Investitionsanstieg: Die Hausse in den Jahren 2021 und 2022 hat die Investitionstätigkeit deutlich angekurbelt. Der aktuelle Bullenmarkt hat jedoch nicht das gleiche Interesse und Vertrauen der Anleger geweckt.

- Krypto-Winter-Effekt: Obwohl sich der Preisverfall von Bitcoin nicht direkt auf die Investitionstätigkeit auswirkte, verschärfte eine Reihe negativer Nachrichten den Trend und untergrub das Vertrauen unter Krypto-Enthusiasten und Investoren.

- Inhaltlicher Investitionsvorteil: Die Ersteller von Inhalten haben durchweg mehr Finanzmittel angezogen als Plattform- und Technologieunternehmen, die die bedeutendsten Exits im Web3-Bereich realisiert haben.

- Hohe Investitionen vs. begrenztes M&A: Trotz großer Investitionen ist die M&A-Aktivität nach wie vor begrenzt, was darauf hindeutet, dass sich der Markt noch im Anfangsstadium befindet. Mit der Reifung des Krypto-Glücksspielmarktes erwarten wir eine Zunahme sowohl der Häufigkeit als auch des Umfangs von M&A-Transaktionen, wodurch er sich der traditionellen Glücksspielbranche annähert.

Es gibt nicht den einen Weg zum Erfolg. Sowohl Investoren als auch Entwickler sind sich darüber im Klaren, dass mit der Integration neuer Technologien in den Alltag immer neue Möglichkeiten entstehen. Es gibt jedoch keine allgemein akzeptierte kommerzielle Strategie für die Schaffung einzigartiger Spielerlebnisse, und die derzeitigen Ansätze stellen oft spekulative Wetten von Investoren dar. Verschiedene Studios experimentieren mit unterschiedlichen Geschäftsmodellen. Einige konzentrieren sich auf Play-to-Earn-Mechanismen, während andere hauptsächlich auf einmalige NFT-Wiederverkäufe oder Token-Listings setzen, um Einnahmen zu erzielen.

In der ersten Hälfte des Jahres 2024 hat die Mittelbeschaffung im Zusammenhang mit Web3-Spielen zugenommen. Wird sich dieser Trend fortsetzen, oder wird es ein flüchtiger Moment sein? Werden wir erleben, dass hochkarätige Spiele die Blockchain-Technologie nutzen, um die Spielerbindung zu verbessern? Diese Fragen bleiben unbeantwortet und werden die zukünftige Entwicklung des Marktes und des Bitcoin-Kurses bestimmen.