Sind Prognosemärkte verlässlich? Einblicke von einem Delphi-Forscher

Prognosemärkte können effektiv sein, aber sie hängen von einer Vielzahl von Komponenten ab, was bedeutet, dass sie nicht immer genaue Wahrscheinlichkeiten liefern können.

Es ist unrealistisch, bei diesen Systemen von einer perfekten Markteffizienz auszugehen.

In meinem ersten Artikel über Prognosemärkte habe ich im Großen und Ganzen erklärt, wie Prognosemärkte als Quelle der Wahrheit in komplexen, unsicheren Szenarien dienen können. Außerdem habe ich drei wesentliche Verzerrungen aufgezeigt, die bestimmte Märkte daran hindern, wahre Wahrscheinlichkeiten zu ermitteln. Dieser zweite Artikel befasst sich eingehender mit diesen drei Verzerrungen: Präferenzverzerrung, Absicherungsverzerrung und Zeitverzerrung.

Markteffizienz

Die Markteffizienz ist entscheidend für die Genauigkeit von Prognosemärkten. Ohne sie werden die Wahrscheinlichkeiten unweigerlich verzerrt sein.

Nehmen wir das Beispiel eines vollkommen effizienten Marktes:

- Es wird ein Markt für einen Münzwurf eingerichtet, und ein Market Maker verkauft Quoten von 55c auf ein Kopf-Ergebnis. Dieser Market Maker hat einen Vorteil von 10 % pro Wurf, da er die Wette zu einem Preis von 0,55 verkauft, während die tatsächliche Quote 0,5 beträgt. Die Käufer auf diesem Markt erwarten einen Verlust von 5 Cents pro Münzwurf.

- Ein anderer Market Maker steigt ein und bietet eine etwas niedrigere Quote von 52,5 Cent. Ihr Vorteil sinkt auf 5 %, und die Käufer erwarten nun einen Verlust von 2,5 Cent pro Wurf.

- Ein dritter Market Maker steigt ein und setzt den Preis auf 51c fest, wodurch sich sein Vorteil auf 2 % verringert, wobei die Käufer nur 1 Cent pro Toss verlieren.

Auf einem effizienten Markt verringern sich die Gewinnmöglichkeiten, bis sie die Risikoprämie erreichen. Bei sehr gut vorhersehbaren Ereignissen wie einem Münzwurf ist die Risikoprämie sehr niedrig, was zu einem sehr effizienten Markt führt (+/- ~1 Basispunkt).

Bei unsicheren Ergebnissen wie der Versicherung gegen Waldbrände, die eine Gemeinde zerstören, ist die Risikoprämie jedoch viel höher. Dies erfordert einen größeren Abstand zwischen den erwarteten Kosten und den Versicherungspreisen, um die Rentabilität zu gewährleisten.

Präferenz-Voreingenommenheit

Bei mangelnder Markteffizienz neigen Prognosemärkte zu verzerrten Vorhersagen (häufig werden Wahrscheinlichkeiten überschätzt).

Menschen neigen dazu, Ergebnisse höher einzuschätzen, wenn sie davon profitieren können. Dadurch wird die Wahrscheinlichkeit des Eintretens von Ereignissen verzerrt (z. B. wetten Chelsea-Fans eher darauf, dass Chelsea die Champions League gewinnt, als Arsenal-Fans).

Das Problem entsteht, wenn ineffiziente Märkte diese Verzerrungen nicht korrigieren können und niemand eingreift, um die Preise wieder auf die „wahre“ Wahrscheinlichkeit zu bringen.

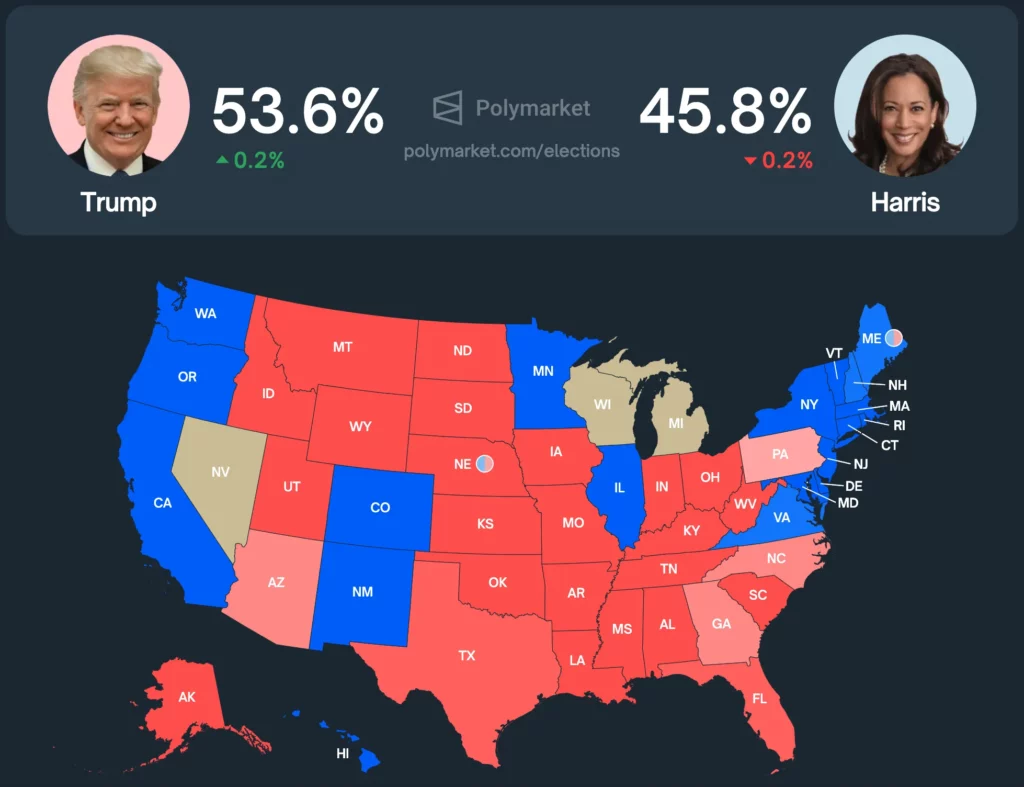

Schauen wir uns ein Beispiel aus der Praxis an, das jeder liebt: die Präsidentschaftswahlen in den USA.

Derzeit wird auf dem Polymarket die Wahrscheinlichkeit, dass Trump gewinnt, mit 53,6 % angegeben, während Harris mit 45,8 % bewertet wird.

Wie sieht das im Vergleich zu anderen Prognosetools aus?

- Silbernes Bulletin: Trump (56,9%) und Harris (42,5%)

- Vielfältige Märkte: Trump (54%) und Harris (43%)

- Metaculus: Trump (55%) und Harris (45%)

- PredictIT: Harris (51%) und Trump (50%)

Die Hauptnutzerbasis von Polymarket besteht aus Krypto-Nutzern, die politisch eher rechts eingestellt sind. Dies ist offensichtlich, da Polymarket Trump eine höhere Gewinnwahrscheinlichkeit zuweist als jedes andere Prognosetool oder jeder andere Markt.

Polymarket, der bei dieser Wahl ein Handelsvolumen von über 460 Millionen Dollar erreicht hat, ist einer der liquidesten Prognosemärkte der Welt. Wenn es einen effizienten Markt gäbe, dann wäre es dieser. Allerdings ist er noch nicht vollständig effizient.

Wenn Prognosemärkte auf Effizienz beruhen, aber nicht zu wahren Wahrscheinlichkeiten zurückkehren können, wenn Verzerrungen die Chancen verzerren, sollten sie dann als Quelle für Wahrscheinlichkeiten verwendet werden?

Zeitliche Verzerrung

Die Vorhersage der Markteffizienz ist nicht so einfach wie das Szenario mit dem Münzwurf. Wenn ein Händler einen Markt mit wahrer Wahrscheinlichkeit wiederherstellen will, muss der potenzielle Vorteil die Mühe wert sein.

Wenn ein Markt eine Tendenz von 1 % nach oben aufweist, sich aber in sechs Monaten wieder auflöst, lohnt sich eine Absicherung nicht, da die annualisierte Rendite nur etwa 2 % beträgt und damit unter dem risikolosen Zinssatz liegt.

Die einzige Möglichkeit, den Markt wieder zu einer echten Wahrscheinlichkeit zu machen, besteht darin, dass jemand ein Gegeninteresse an dem gegenteiligen Ergebnis hat.

Infolgedessen spiegeln die Märkte die Effizienz erst dann wider, wenn die Verzerrung zunimmt oder die Zeit bis zur Auflösung abnimmt (so dass es sich für einen Market Maker lohnt, den risikofreien Satz zu schlagen).

Tendenz zur Absicherung

Hedging kann auch die Wahrscheinlichkeiten auf Prognosemärkten verzerren, indem es die Quoten nach oben oder unten drückt.

Hier ein Beispiel dafür, wie Hedging die Marktwahrscheinlichkeiten manipuliert:

Ein Händler kauft am Morgen einer FOMC-Sitzung SPY-Call-Optionen im Wert von 1 Mio. $. Er glaubt, dass eine Zinssenkung dem SPY Auftrieb geben wird, während unveränderte Zinsen den SPY nach unten drücken werden. Der Markt bewertet derzeit beide Ergebnisse mit 50:50.

Kurz vor der Entscheidung möchte der Händler sein direktionales Risiko reduzieren, aber die SPY-Calls aufgrund der geringeren Liquidität nicht verkaufen. Um sich abzusichern, kauft er Positionen im Wert von 200.000 $ auf dem Markt für Zinsänderungen, wodurch die Wahrscheinlichkeit einer Zinssenkung auf 48/52 steigt.

Wenn der Marktkonsens 50:50 ist, würde die Effizienz vorschreiben, dass die Händler „JA“-Aktien kaufen, um den Markt wieder auf 50:50 zu bringen. Aber das geschieht nicht immer.

Mehrere Faktoren verhindern, dass der Markt zu der wahren 50/50-Wahrscheinlichkeit zurückkehrt:

- Risikoaversion: Händler sollten das direktionale Risiko nicht nur für einen kleinen Vorteil auf sich nehmen, insbesondere bei seltenen Ereignissen wie FOMC-Sitzungen (im Gegensatz zu einem wiederholten Münzwurf).

- Informationsasymmetrie: Wenn Prognosemärkte die einzige Quelle für Ereigniswahrscheinlichkeiten sind, könnten Händler zögern, sich abzusichern, wenn sie vermuten, dass die Gegenpartei Zugang zu besseren Informationen hat. Dies macht eine Arbitrage auf dem Markt weniger attraktiv.

Schlussfolgerung

Ich glaube fest an Prognosemärkte, aber sie als einzige Wahrheitsquelle für Wahrscheinlichkeiten zu verwenden, ist ein Irrweg.

Sie eignen sich hervorragend für die Informationsgewinnung – ich kann mir vorstellen, dass Prognosemärkte die erste Plattform für Echtzeit-Quoten zu jedem Ereignis werden. Ich bin jedoch nicht der Meinung, dass sie immer ganz genau sind.

Bei großen Ereignissen ist die Einbeziehung von Fehlermargen in die Vorhersagen von entscheidender Bedeutung, um Verzerrungen aufgrund von Präferenzen, Absicherung oder Zeit zu berücksichtigen.