Análisis del valor de Ethereum y L2 desde la perspectiva del modelo de negocio de las criptomonedas

1. Modelos de negocio de las criptomonedas

Recientemente, ha habido críticas en relación con la acumulación de valor de Ethereum y las soluciones de capa 2 (L2), impulsadas por sus desarrollos rápidos y exploratorios. Este artículo pretende explorar algunas vías de reflexión. Antes de discutir los modelos de negocio específicos de Ethereum y L2, consideremos los modelos de negocio generales presentes en el criptoespacio.

1.1 Modelos «de empresa

Núcleo: Control + Monopolio (autorizado), Discriminación de precios con ánimo de lucro

Estos modelos se centran en obtener un control significativo sobre los servicios y protocolos para aumentar los ingresos, de forma similar a las prácticas empresariales tradicionales. Aquí, la descentralización es en gran medida prescindible, siempre que los usuarios acepten el marco. Las entidades con ánimo de lucro deben garantizar operaciones eficientes sin ceder el control.

La competencia gira en torno a la capacidad de discriminación de precios, la capacidad de respuesta a las necesidades de los usuarios y el potencial de crecimiento. Los tokens sirven principalmente para la adquisición de clientes y de activos. Por ejemplo, la Fundación Solana ejerce un control sustancial sobre su ecosistema, afirmando ser el «Global Onchain Nasdaq» con un enfoque en los fundamentos, en particular el beneficio.

1.2 Modelos «de protocolo

Núcleo: Participación sin Permiso (Emisión de Activos, Comercio), Estructuras de Comisiones Fijas

Este modelo hace hincapié en la creación de normas de protocolo abiertas y en gran medida inalterables. La gobernanza suele implicar a DAO o fundaciones, lo que permite un funcionamiento autónomo. El uso del protocolo carece de permisos, y los modelos de beneficios son difíciles de alterar. Los tokens suelen funcionar como herramientas de gobernanza y dividendos.

El éxito depende del funcionamiento sostenible del producto, la longevidad de la demanda y los efectos de red derivados de la sincronización. Los pioneros que encuentran el ajuste producto-mercado (PMF) obtienen una ventaja competitiva.

1.3 Modelos de «activos

Núcleo: Centrarse en el valor de los activos

Esta categoría incluye BTC, Memecoins y stablecoins descentralizadas. Los activos ganan consenso en función de sus características y siguen potenciándose. Los atributos clave incluyen ventajas de adopción temprana, propiedades del mecanismo (escasez, deflación) y significados simbólicos que aumentan la aceptación.

En este caso, el éxito depende de la fuerza del consenso y de la capacidad del activo para perdurar y prosperar.

En el mundo de las criptomonedas, diferentes proyectos y activos se alinean con estos modelos de negocio o los combinan, lo que permite una evaluación de Ethereum y L2 a través de esta lente.

2. ¿Qué modelo de negocio representan las soluciones L2?

2.1 Situación actual de la L2

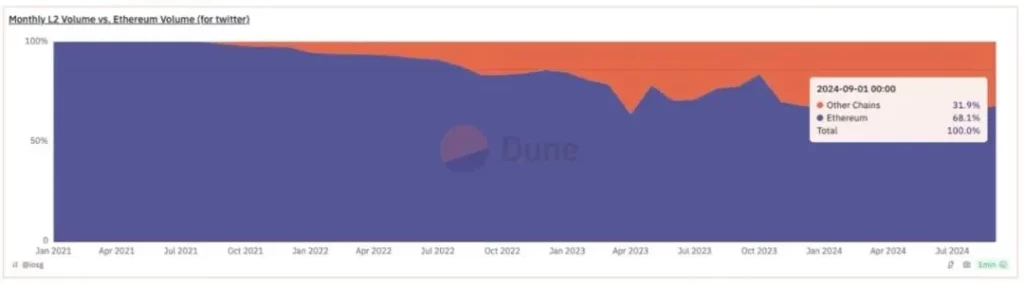

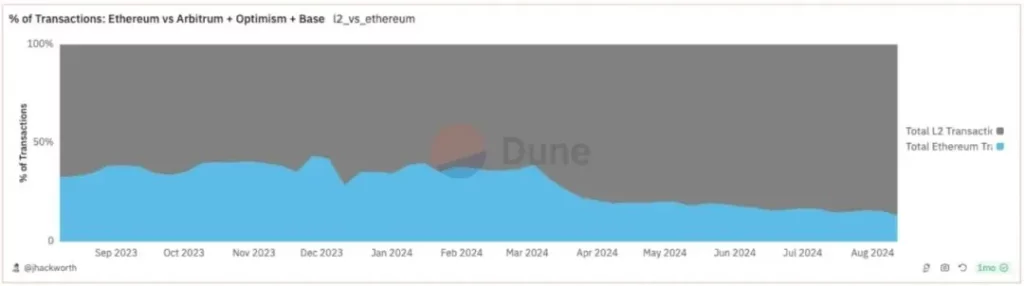

Inicialmente, el objetivo de L2 era ampliar la capacidad de transacción de Ethereum. Este objetivo se ha cumplido en gran medida, ya que L2 constituye ahora una parte significativa del ecosistema Ethereum, con un 85% de las transacciones y un 31% del volumen. El número de direcciones activas es de tres a cuatro veces mayor en L2.

Sin embargo, L2 no ha aumentado en la misma medida los ingresos de Ethereum. Los ingresos proceden principalmente de las tasas de disponibilidad de datos (DA) y del valor extraíble por los mineros (MEV), con escasas expectativas para la cuota de Ethereum. L2 ha absorbido en gran medida estos ingresos, empujando a Ethereum hacia la inflación.

Las tarifas DA sólo pueden generar tarifas prioritarias cuando están saturadas, mientras que en condiciones no saturadas se convierten en una mercancía, lo que limita el potencial de crecimiento. La expansión de L2 contradice el modelo de beneficios basado en la congestión.

2.2 Diferentes modelos de negocio L2

2.2.1 L2 universal

Universal L2 pretende desarrollar un ecosistema de aplicaciones completo. Los modelos de éxito suelen innovar en los mecanismos de incentivos para los desarrolladores y la participación de los usuarios. Estas L2 aspiran cada vez más a reducir la dependencia de Ethereum al tiempo que maximizan la personalización.

El estilo de gestión se basa en el trabajo en equipo y los ingresos quedan en gran medida bajo su control, lo que se asemeja a un modelo de «empresa» que valora el ecosistema y la evaluación de los ingresos.

2.2.2 Consorcio L2

Los consorcios L2 funcionan de forma similar a Ethereum, pero dentro de un marco de permisos. Estos modelos ofrecen la posibilidad de obtener mejores resultados empresariales gracias a la asignación estratégica de recursos. Esta forma ha surgido entre las primeras L2 universales, que combinan la gestión del ecosistema con la seguridad de Ethereum.

Estas L2 muestran una mayor centralización, controlando la dinámica de los participantes y los modelos de negocio internos. Esto refleja un modelo de «protocolo» más centralizado, como demuestra el enfoque de Optimism.

2.2.3 Appchain L2

Appchain L2 representa un nuevo modelo de captación de valor, centrado en aplicaciones que combinan elementos «empresariales» y «de protocolo». Muchos App Rollups confían en los Consortium L2 por su rentabilidad e integración en el ecosistema.

A pesar de los menores costes de establecimiento, sigue habiendo retos en el desarrollo de infraestructuras. Las cadenas de aplicaciones prosperan cuando cuentan con ciclos internos sólidos, como DEX perpetuas o GameFi.

3. Cómo afecta L2 al modelo de negocio de Ethereum

Tras la fusión y EIP-1559, Ethereum obtuvo importantes MEV y comisiones de prioridad a partir de un espacio de bloques limitado. Con el escalado L2, Ethereum renunció a potenciales MEV y tasas de prioridad, algo atípico para una empresa. Este enfoque promueve la descentralización y la autonomía, fomentando el crecimiento de los ecosistemas L2.

3.1 Ethereum como protocolo de emisión L2

Con un camino Rollup-Centric establecido, Ethereum se ha inclinado más hacia un modelo de «protocolo» que de «empresa». Aunque existen algunos requisitos de gobernanza, la interferencia significativa sigue siendo mínima.

Actualmente, Ethereum L1 alberga más de la mitad de las transacciones del ecosistema, actuando como plataforma emisora de L2 sin permisos. A diferencia de los modelos de negocio típicos, Ethereum no ha establecido umbrales de beneficios para los ingresos de los L2, lo que lleva a que muchos L2 se beneficien de la liquidez de Ethereum sin contribuir a sus ingresos.

3.2 Ethereum como activo de almacenamiento de valor y moneda fiduciaria programable

ETH no puede valorarse utilizando marcos tradicionales de «empresa» o «protocolo» debido a la obsolescencia del modelo de negocio L1 original tras la ampliación. La decisión de Ethereum de renunciar a los márgenes de beneficio tiene como objetivo fomentar el crecimiento del ecosistema, influyendo en última instancia en el valor monetario de ETH.

Los hitos históricos de Ethereum incluyen la emisión de tokens, la minería de liquidez DeFi, la estaca líquida, la minería L2 y la reestacatización. Cada iteración refuerza la demanda y la utilidad de ETH, convirtiéndolo en un activo principal del ecosistema.

A pesar de enfrentarse a la competencia de activos nativos y derivados de L2, ETH mantiene su dominio gracias a los efectos de red y al crecimiento de la actividad económica. A medida que el ecosistema se expanda, el valor fundamental de ETH seguirá manifestándose, reforzado por su papel fundamental en todas las fases operativas.

4. Conclusión

Las criptomonedas engloban tres valiosos modelos de negocio: empresas, protocolos y la propia moneda, que se distinguen por su capacidad de control y fijación de precios. La orientación estratégica de Ethereum hacia los protocolos sin permisos y ETH como moneda refleja su posicionamiento único.

Con los ecosistemas L2 evolucionando hacia modelos más centralizados, Ethereum mantiene su compromiso de fomentar el crecimiento descentralizado. Como protocolo de emisión sin permisos, prioriza la expansión del mercado sobre los beneficios inmediatos, una apuesta audaz por el crecimiento futuro.

En última instancia, el valor de ETH como activo impulsado por el efecto de red prosperará junto con el ecosistema Ethereum en expansión, reforzando su preeminencia en el panorama de las criptomonedas.