Invertir en Layer 2 vs. ETH: ¿Cuál tiene más futuro?

Capa 2 frente a ETH

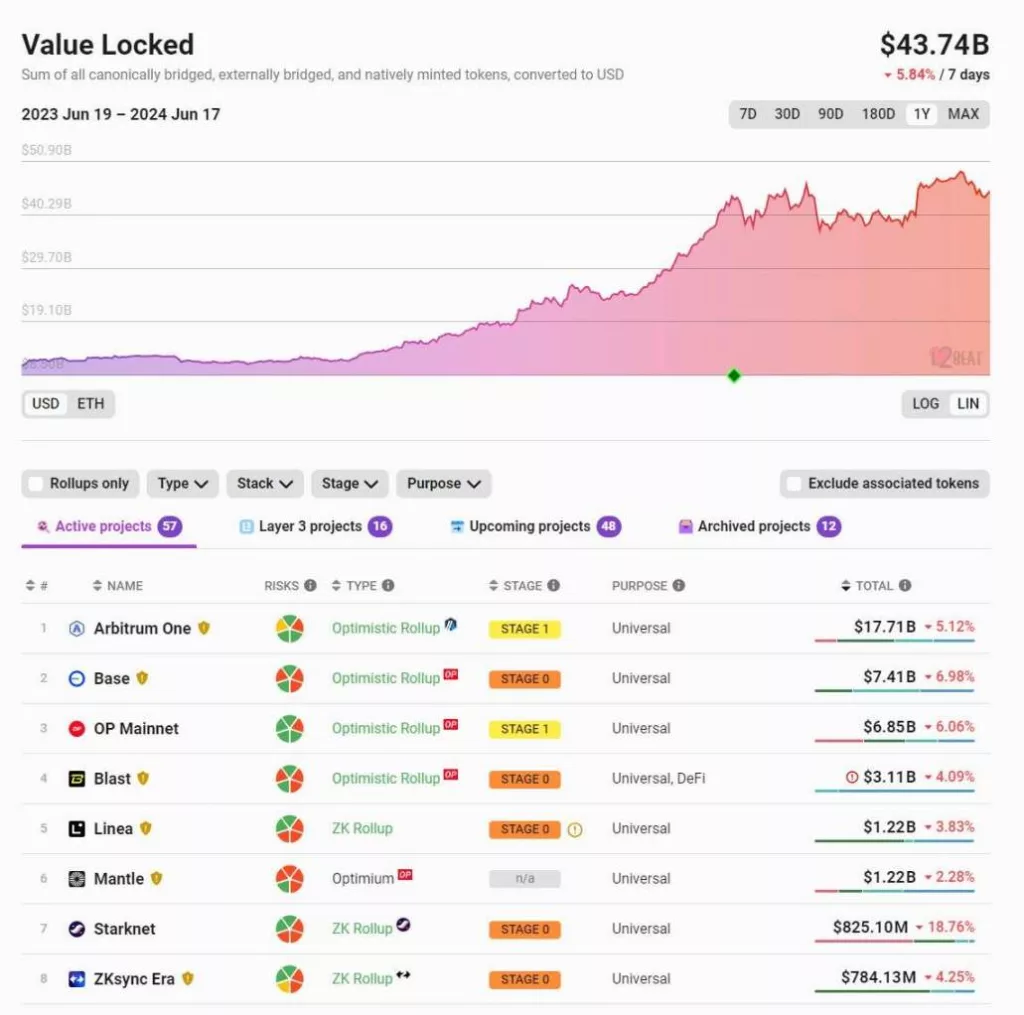

En los últimos años, las soluciones de capa 2 (L2) en Ethereum han progresado significativamente. Actualmente, el valor total bloqueado (TVL) en las L2 de Ethereum supera los 40.000 millones de dólares, frente a los apenas 10.000 millones de hace un año. En @l2beat, encontrarás más de 50 proyectos L2, pero los 5-10 proyectos principales representan más del 90% del TVL.

Tras la aplicación de la EIP-4844, las comisiones por transacción han disminuido considerablemente, y en plataformas como Base y Arbitrum incluso han caído por debajo de 0,01 dólares.

A pesar de los significativos avances técnicos y el aumento del uso de los L2, los tokens L2 han funcionado mal en general como inversiones líquidas (aunque lo han hecho bien como inversiones de capital riesgo). Se pueden encontrar numerosas bromas y anécdotas sobre el bajo rendimiento de los tokens L2 en relación con ETH.

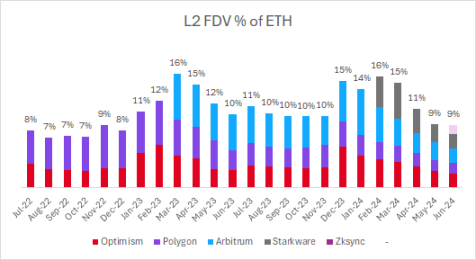

Revisamos la valoración de las principales L2 en relación con la ETH. Una observación notable es que, a pesar del aumento del número de L2 cotizadas, su valoración total totalmente diluida (FDV) como porcentaje de ETH se mantiene constante.

Capa 2 FDV % de ETH

Hace dos años, los únicos L2 que cotizaban eran Optimism y Polygon, cuyo FDV era el 8% de ETH. Hoy, con la incorporación de Arbitrum, Starkware, zkSync y otros proyectos L2, su FDV es del 9% de ETH.

Cada nueva cotización de fichas L2 diluye de hecho la valoración de las fichas L2 cotizadas anteriormente.

La inversión en tokens L2 ha dado lugar a un rendimiento significativamente inferior en relación con ETH. Los rendimientos de los últimos 12 meses son los siguientes:

- ETH: +105

- OP: +77%

- MATIC: -3

- ARB: -12

Durante mucho tiempo, el FDV de los principales tokens L2 ha rondado los 10.000 millones de dólares. Hasta cierto punto, esto es bastante arbitrario, y los participantes en el mercado no tienen ninguna razón de peso para explicar por qué es de 10.000 millones de dólares en lugar de 2.000 o 3.000 millones. En última instancia, existe una presión significativa sobre la oferta debido a la demanda de liquidez y/o grandes desbloqueos.

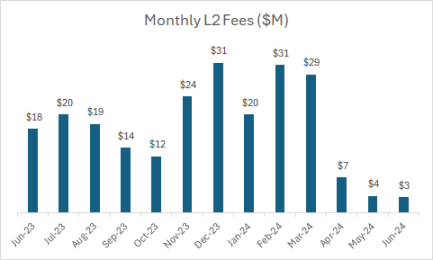

Cuotas mensuales L2

Los L2 mencionados generan entre 20 y 30 millones de dólares de comisiones al mes. Desde la implantación del EIP-4844, las comisiones han descendido a entre 3 y 4 millones de dólares al mes, con unas comisiones anualizadas de entre 40 y 50 millones de dólares.

Actualmente, el FDV total de los principales tokens L2 es de unos 40.000 millones de dólares, con unas comisiones anualizadas de 40 millones de dólares, lo que da como resultado un múltiplo de valoración de alrededor de 1000x.

Esto contrasta fuertemente con los grandes protocolos DeFi, que suelen tener múltiplos de valoración de entre 15x y 60x (basados en las comisiones anualizadas del último mes):

- DYDX: 60x

- SNX: 50x

- PENDIENTE: 50x

- LDO: 40x

- AAVE: 20x

- MKR: 15x

- GMX: 15x

Con más proyectos L2 en la lista, el FDV de los tokens L2 puede seguir bajo presión y diluido. El mercado tiene un exceso de oferta, y el mercado líquido tiene dificultades para soportarlo con facilidad.

Conclusión

A largo plazo, las L2 podrían generar importantes ingresos por tasas. Las L2 generan 150 millones de dólares anuales en tasas (incluyendo Base, Blast, Scroll), y esta cifra podría crecer significativamente a medida que aumente la actividad de las L2.

Las observaciones anteriores no están dirigidas a proyectos L2 específicos, sino que son observaciones generales sobre toda la categoría. Comprar una cesta de tokens L2 a unos 40.000 millones de dólares de FDV y unos 40 millones de dólares de comisiones (múltiplo 1000x) y esperar que superen a ETH a largo plazo parece difícil.

Está claro que no hay escasez de espacio en bloque entre las L2 y las cadenas de alto rendimiento (como Solana, Sui, Aptos, etc.). El factor limitante son las aplicaciones que utilizan este espacio de bloques. Espero que en el futuro se preste más atención a la capa de aplicación y que el mercado de liquidez recompense la capa de aplicación en lugar de la capa de infraestructura en los próximos años.

En el ciclo anterior, era más habitual que los proyectos cotizaran mucho antes. MATIC cotizó en el mercado líquido con un FDV inferior a 50 millones de dólares, y ahora ha superado los 5.000 millones, creciendo más de 100 veces. Sin embargo, este no es el caso de los recientes $OP, $ARB, $STRK, $ZK y la mayoría de los demás tokens L2 que probablemente acabarán cotizando.