Explorando el restablecimiento: Visión general de Symbiotic, Karak y EigenLayer

Si está interesado en Restaking o en los servicios de validación activa (AVS), este artículo le ofrecerá una sencilla comparación de @eigenlayer, @symbioticfi, y @Karak_Network, junto con una introducción a los conceptos relacionados, que debería resultarle útil.

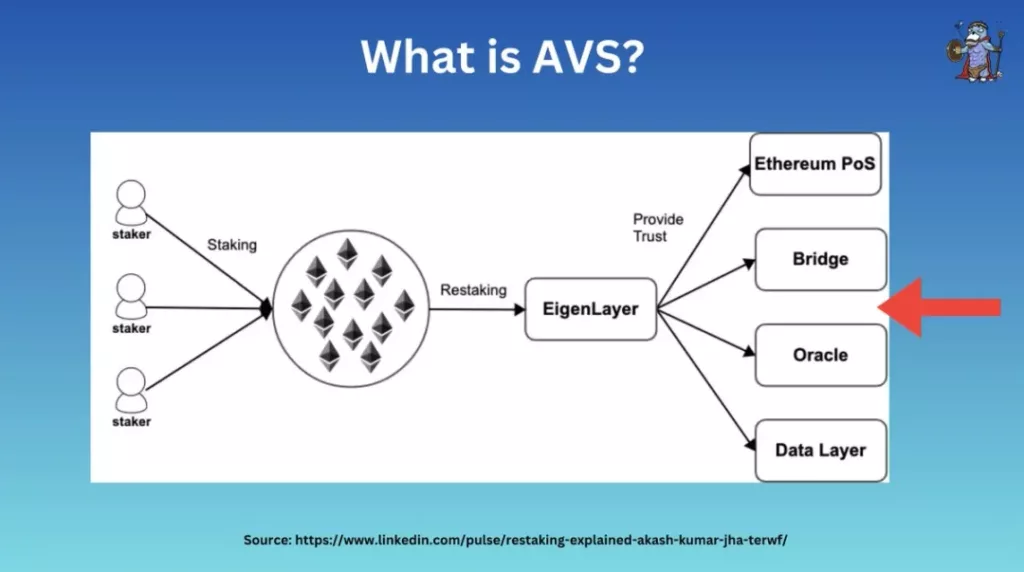

¿Qué son el AVS y el Restaking?

AVS son las siglas de Active Validation Services (Servicios de Validación Activa), un término que describe esencialmente cualquier red que requiera su propio sistema de validación (por ejemplo, oráculos, DA, puentes entre cadenas, etc.).

En este artículo, por AVS se entienden los proyectos que utilizan servicios de restauración.

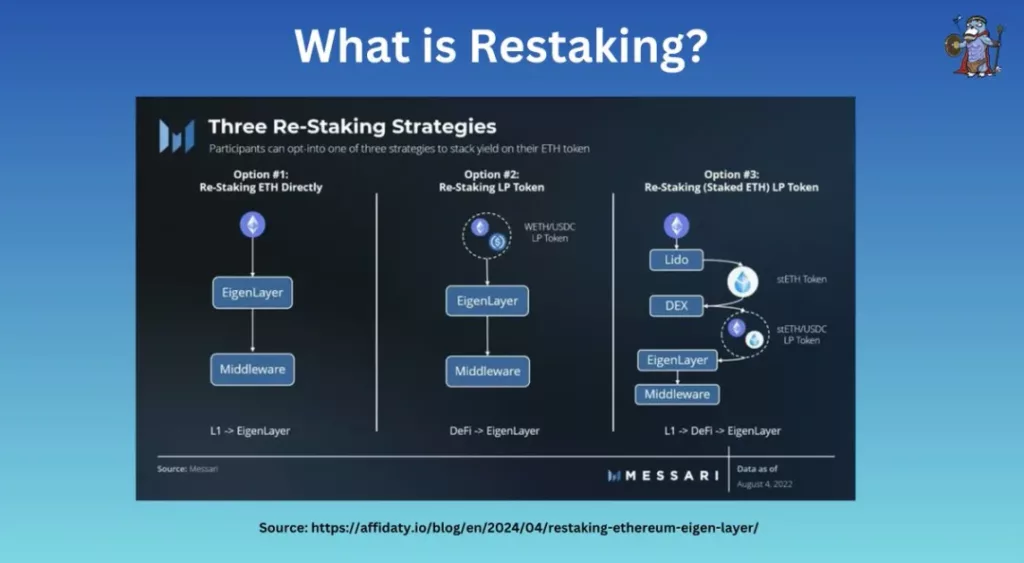

Conceptualmente, el reaprovisionamiento es un método de «reutilizar» ETH apostillados para validaciones/servicios adicionales con el fin de obtener más recompensas de apalancamiento sin desapalancar.

El restablecimiento suele adoptar dos formas:

- Restauración de nativos

- LST / ERC20 / LP Restauración

Mediante el restablecimiento, restauradores y validadores pueden proteger miles de nuevos servicios poniendo en común la seguridad.

Esto ayuda a reducir costes y proporciona a las nuevas redes de confianza las garantías de seguridad que necesitan para empezar.

Entre estos protocolos de restablecimiento, @eigenlayer (EL) fue el primero en lanzarse.

EigenLayer

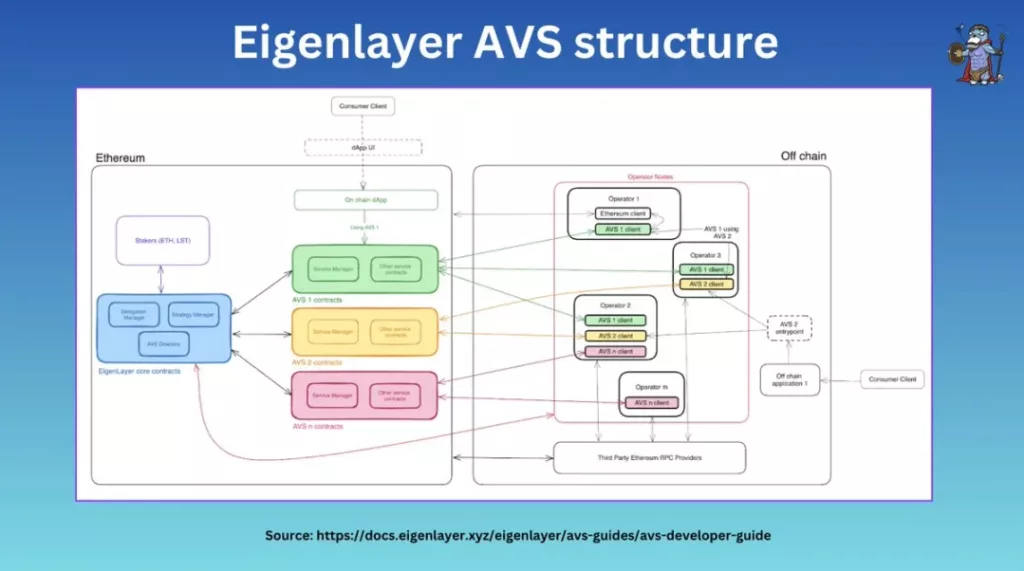

Arquitectura clave

A alto nivel, @eigenlayer (EL) consta de cuatro componentes principales:

- Stakers

- Operadores

- Contratos de AVS (por ejemplo, fondos de fichas, slasher designado)

- Contratos básicos (por ejemplo, gestor de delegaciones, gestor de recortes)

Estas partes trabajan juntas para permitir a los stakers delegar activos y a los validadores registrarse como operadores en EigenLayer.

Los AVS en EL también pueden personalizar sus propias condiciones de quórum y corte.

Restauración

EigenLayer admite tanto el restablecimiento nativo como el líquido.

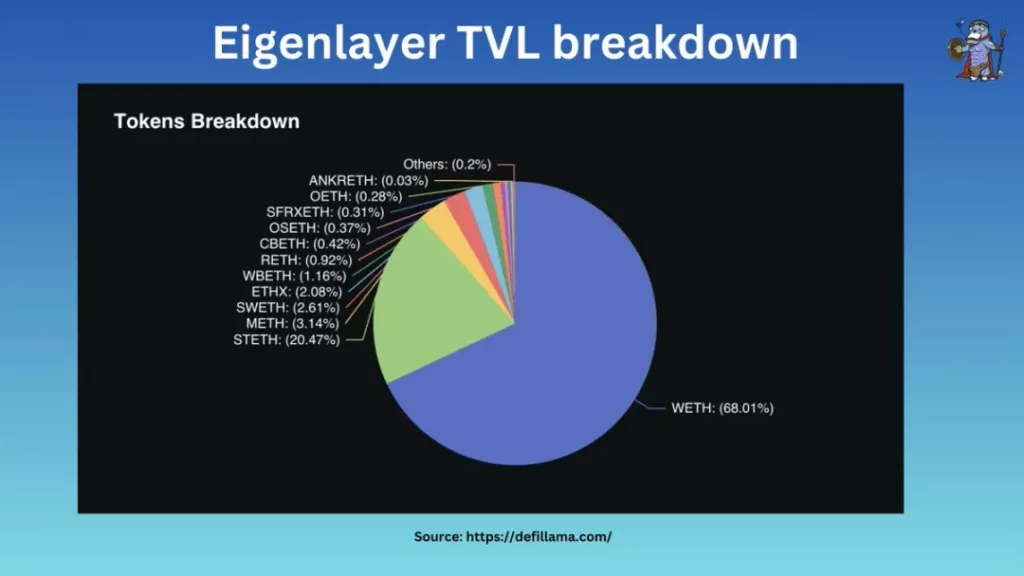

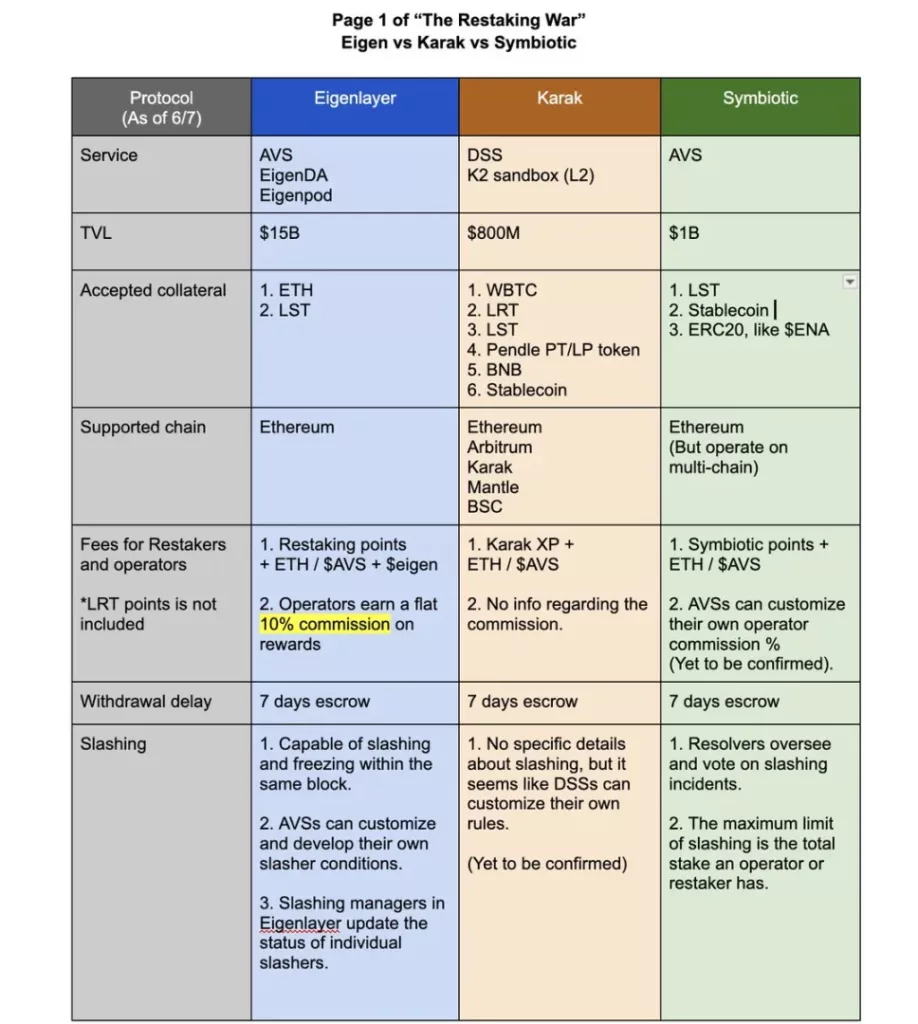

En su TVL (Total Value Locked) de aproximadamente 15.000 millones de dólares:

- El 68% de los activos son ETH nativos

- El 32% son LST (Liquid Staking Tokens).

EigenLayer cuenta con unos 160.000 restauradores, pero sólo unos 1.500 operadores, con un 67,6% (unos 10.300 millones de dólares) de activos delegados en operadores.

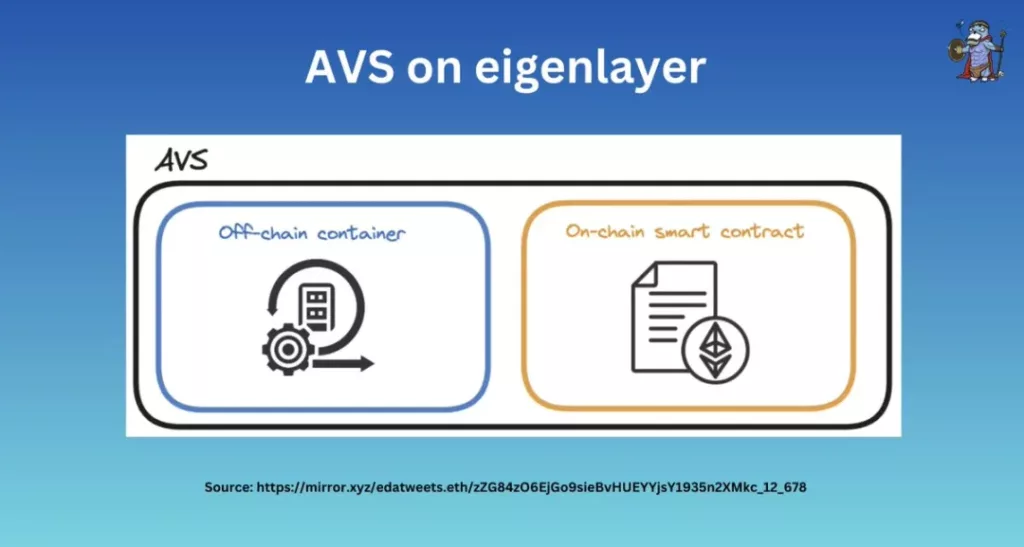

AVS en EigenLayer

EigenLayer ofrece una gran flexibilidad para el autodiseño de AVS, permitiéndoles determinar:

- Quórum de apostadores (por ejemplo, 70% de apostadores de ETH + 30% de apostadores de fichas AVS)

- Condiciones de corte

- Modelo de comisiones (pago en tokens AVS / ETH, etc.)

- Requisitos del operador

Y sus propios contratos de AVS.

Función de EigenLayer

Controles EL:

- Gestor de delegaciones

- Director de estrategia

- Gestor de recortes

Los validadores que deseen convertirse en operadores EL deben registrarse a través de EL.

Los gestores de estrategia son responsables de los balances contables de los participantes en la reanudación y de la ejecución en colaboración con los gestores de delegación.

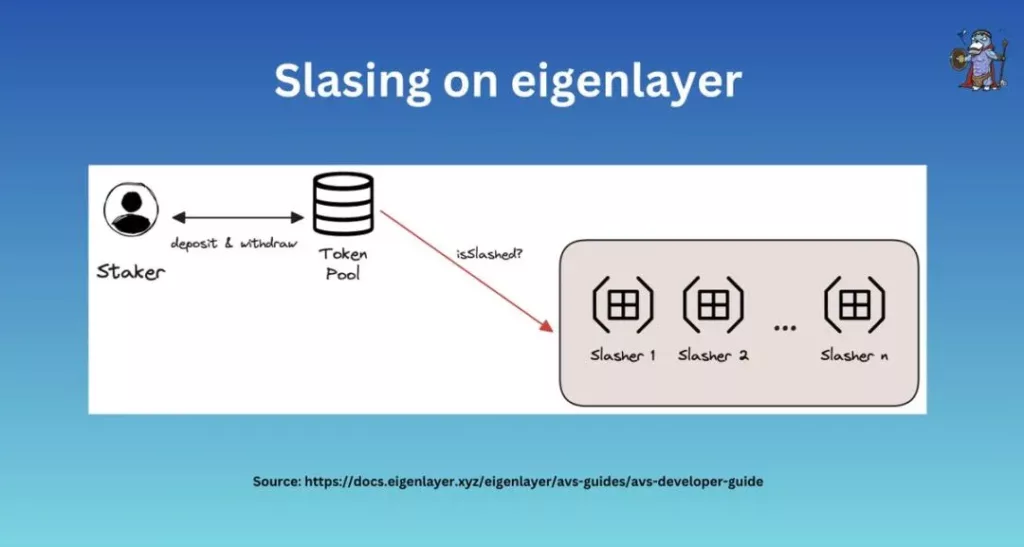

Slashing

Cada AVS tiene sus propias condiciones de corte.

Si los operadores se comportan maliciosamente o violan los compromisos de EL, serán acuchillados por los acuchilladores, cada uno con su propia lógica de acuchillamiento.

Si los operadores deciden participar en 2 AVS, deberán aceptar las condiciones de recorte de ambos AVS.

Comité de veto (VSC)

En caso de «acuchillamiento incorrecto», EL dispone de un VSC que puede invertir los resultados del acuchillamiento.

La propia EL no actúa como comité de normalización, sino que permite a los AVS y a las partes interesadas establecer su propio VSC preferido, creando un mercado de VSC adaptados a diferentes soluciones.

Resumen

En resumen, EL ofrece:

- Nativo + estacado LST

- Delegación de activos (activos ETH + EIGEN)

- Las AVS pueden diseñar sus propias condiciones con gran flexibilidad

- Comité de veto (VSC)

- Operadores lanzados (unos 1.500 hasta ahora)

Simbiótico

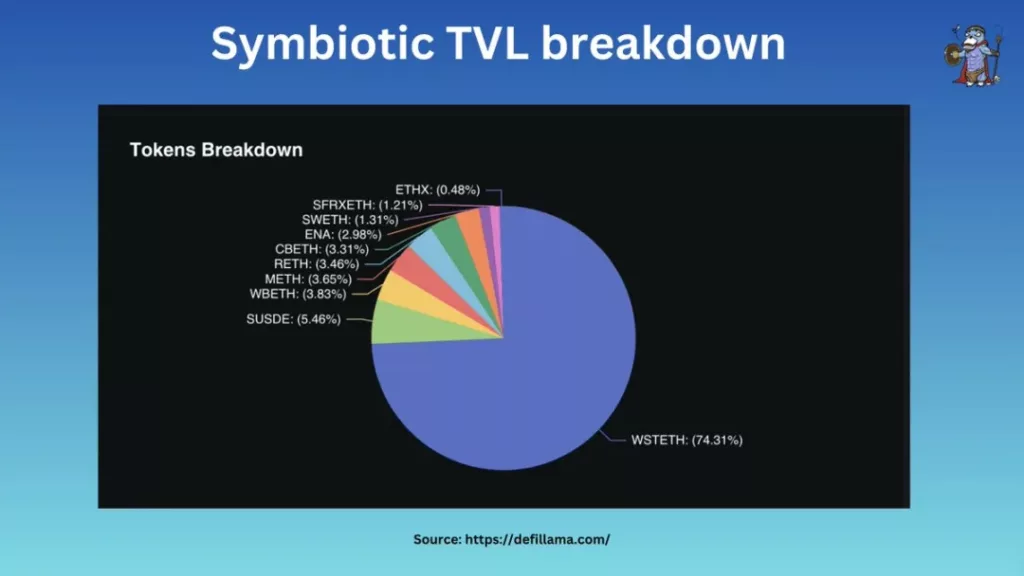

@symbioticfi se posiciona como «DeFi hub» para el restaking apoyando el staking de activos como ENA y sUSDe.

Actualmente, el 74,3% de su TVL es wstETH, el 5,45% es sUSDe, y el resto comprende varios LST.

El restablecimiento nativo aún no está disponible, pero es posible que lo esté en breve.

Simbiótica ERC20

A diferencia de EL, @symbioticfi acuña los tokens ERC20 correspondientes para representar los depósitos.

Una vez depositadas las garantías, los activos se envían a una «cámara acorazada» y luego se delegan en los respectivos «operadores».

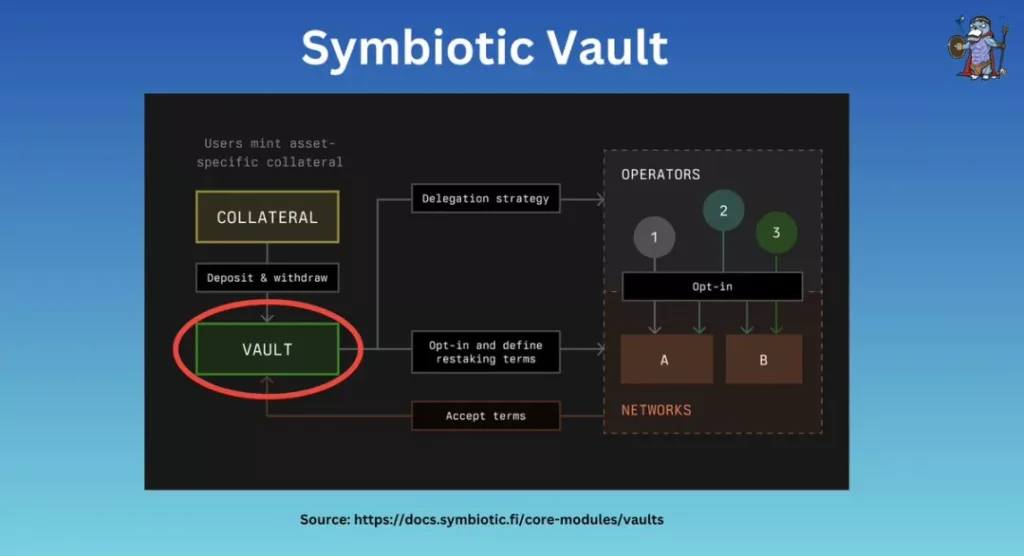

AVS en Symbiotic

En Symbiotic, los contratos/pozos de fichas de AVS se denominan «Bóvedas».

Una Bóveda es un contrato establecido por AVS, que utiliza Bóvedas para la contabilidad, el diseño de delegaciones, etc.

AVS puede personalizar los procesos de recompensa a los estaqueros y operadores mediante la integración de contratos externos.

Bóveda

Al igual que en EL, las bóvedas se pueden personalizar, por ejemplo, con bóvedas multioperador, etc.

Una diferencia significativa con EL es la presencia de bóvedas preconfiguradas inmutables, que se despliegan utilizando reglas preconfiguradas para «bloquear» la configuración y evitar los riesgos de los contratos actualizables.

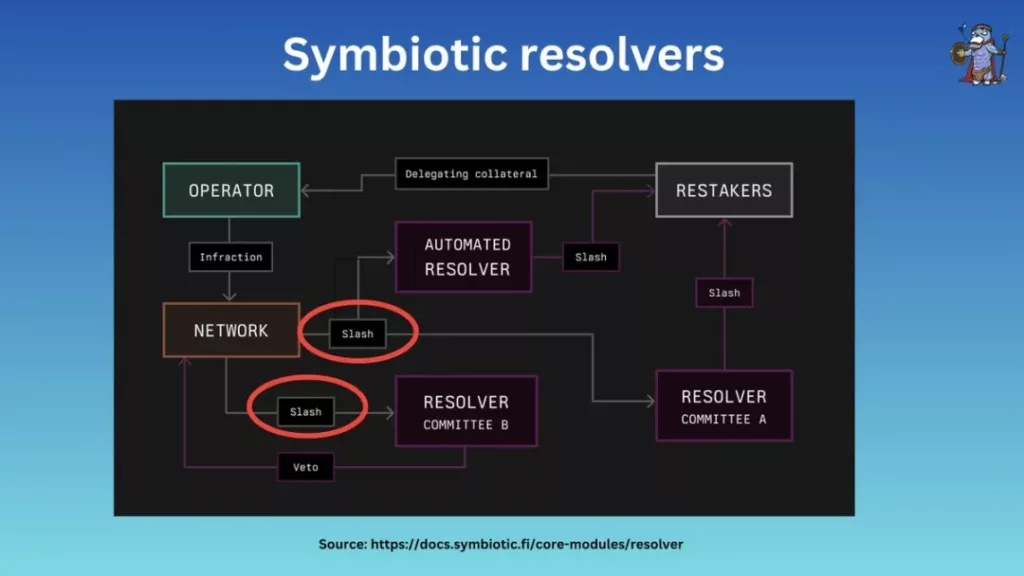

Resolver

Los Resolvers son equivalentes a los Comités de Veto de EL.

Cuando se produce una barra oblicua incorrecta, los resolutores pueden vetarla.

En @symbioticfi, los Bóvedas pueden solicitar múltiples resolutores para cubrir los activos apostados o integrarse con soluciones de resolución de disputas (por ejemplo, @UMAprotocol).

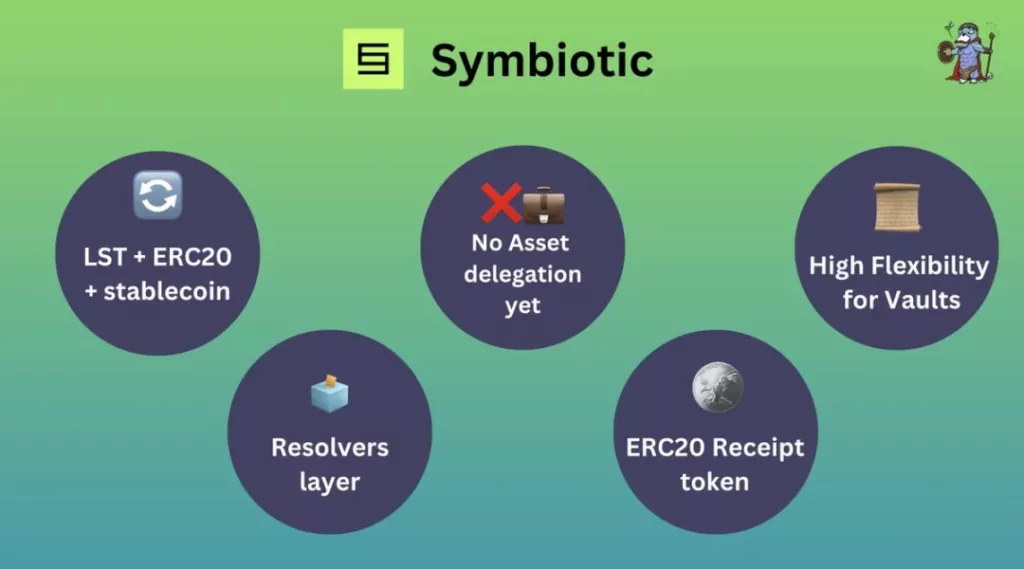

Resumen

En resumen, Symbiotic ofrece:

- Aceptación de garantías LST + ERC20 + stablecoin

- Fichas de recepción ERC20 acuñadas al apostar

- Aún no hay restablecimiento o delegación de nativos

- Bóvedas personalizables

- Arquitectura multirresolución con mayor flexibilidad de diseño

Karak

Karak utiliza un sistema llamado DSS, similar al AVS.

Entre todos los protocolos de restablecimiento, @Karak_Network acepta la gama más diversa de activos estacados, incluyendo LST, stablecoins, ERC20, e incluso tokens LP.

Los activos apostados pueden depositarse en múltiples cadenas como ARB, Mantle, BSC, etc.

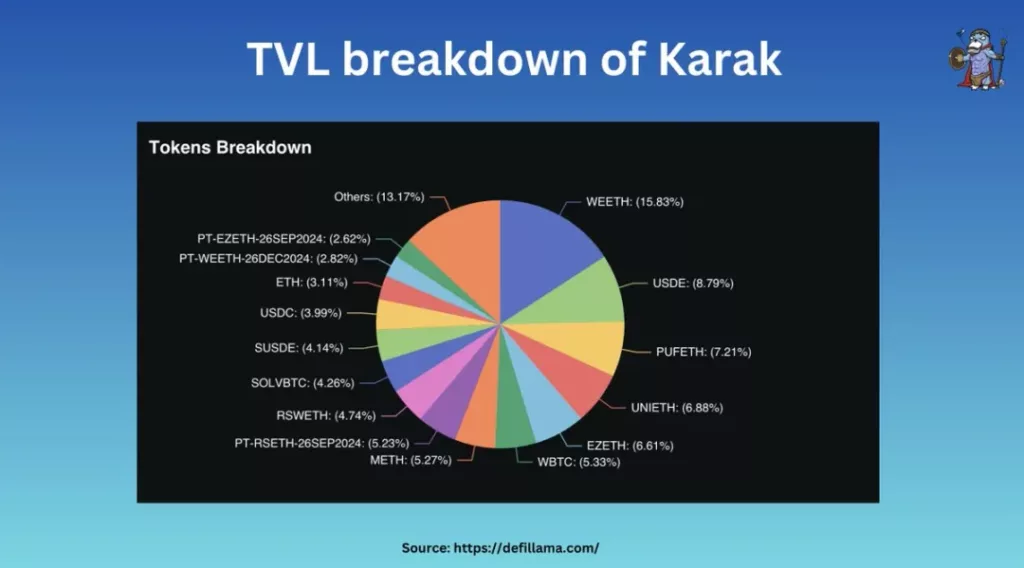

Activos apostados

En la TVL de Karak, de aproximadamente 800 millones de dólares, la mayoría de los depósitos están en forma de LST, y la mayoría en la cadena ETH.

Simultáneamente, alrededor del 7% de los activos se almacenan a través de K2, una cadena L2 desarrollada por el equipo de Karak y asegurada por DSS.

DSS en Karak

Hasta ahora, Karak V1 ofrece plataformas para:

- Cámaras acorazadas + reguladores

- Reguladores de la delegación de activos

En términos de arquitectura, Karak proporciona un SDK llave en mano + sandbox K2 para facilitar el desarrollo.

Se necesita más información para un análisis más detallado.

Comparación

Intuitivamente, los activos apostados son el factor diferenciador más obvio.

EigenLayer

EL ofrece restablecimiento nativo ETH y EigenPods, con ETH representando el 68% de su TVL, y ha conseguido atraer a unos 1.500 operadores.

Pronto aceptarán también fichas LST y ERC20.

Simbiótico

Se posiciona como «centro DeFi» asociándose con @ethena_labs y aceptando inicialmente sUSDe y ENA.

Karak

Destaca por sus depósitos de estacas multicadena, que permiten volver a estacar en diferentes cadenas y crear una economía LRT sobre esta base.

Arquitectura

Arquitectónicamente, también son muy similares.

El proceso suele ir de las partes interesadas -> contratos básicos -> delegación -> operadores, etc.

Symbiotic permite resolutores multiarbitraje, mientras que EigenLayer no lo especifica, pero también es posible.

Sistema de recompensas

En EL, los operadores adheridos reciben un 10% de comisión por los servicios de AVS, mientras que el resto se destina a los activos delegados.

Por otro lado, Symbiotic y Karak pueden ofrecer opciones flexibles que permitan a las AVS diseñar sus propias estructuras de pago.

Slashing

Los AVS/DSS son muy flexibles, ya que permiten personalizar las condiciones de corte, los requisitos del operario, el quórum de estacas, etc.

EL + Sym disponen de resolutores + comités de veto para apoyar y recuperarse de acciones de recorte incorrectas.

Karak aún no ha anunciado mecanismos relacionados.

Fichas

Hasta ahora, sólo EL ha lanzado un token, EIGEN, que requiere que los stakers deleguen los tokens en los mismos operadores que los restaking (pero son intransferibles).

La especulación sobre los tokens SYM y KARAK es también un incentivo clave que impulsa su TVL.

Conclusión

Entre estos protocolos, está claro que @eigenlayer ofrece la solución más madura, con la mayor seguridad económica + ecosistema.

AVS, que busca seguridad en la fase inicial, se apoyará en EL, gracias a su fondo común de 15.000 millones de dólares y a sus 1.500 operadores dispuestos a unirse a + un equipo de primera categoría.

Por otro lado, @symbioticfi y @Karak_Network se encuentran todavía en fases muy tempranas, con mucho margen de crecimiento. Los minoristas o inversores que busquen rentabilidad en activos más allá de ETH/activos multicadena pueden optar por Karak y Symbiotic.

Conclusión

En general, el AVS y la tecnología de restablecimiento eliminan la carga de crear redes de confianza subyacentes.

Ahora, los proyectos pueden centrarse en desarrollar nuevas funciones y mejorar la descentralización.

Restaking no es sólo una innovación, sino una nueva era para ETH.