¿Cómo determinar la base de costes para la declaración fiscal de criptomonedas?

Determinar la base de coste de una criptomoneda a efectos fiscales implica tener en cuenta el precio de compra, las comisiones de transacción y eventos como hard forks o recompensas de staking.

1. ¿Cuál es la base de costes de las criptomonedas?

En el contexto de la criptomoneda, la «base de coste» se refiere al gasto inicial pagado por el activo digital. Se trata de una consideración importante a la hora de calcular las ganancias o pérdidas de capital en la venta o enajenación de criptodivisas. La ganancia o pérdida de capital por la venta de criptodivisas se calcula como el precio de venta menos la base de coste.

Informar con precisión sobre la base de coste es crucial para evitar complicaciones fiscales, que podrían dar lugar a un pago insuficiente o excesivo de impuestos y a posibles sanciones por parte de las autoridades fiscales. Dado el creciente escrutinio de las autoridades fiscales de todo el mundo sobre las transacciones de criptomoneda, la información precisa se ha vuelto más importante.

En muchas jurisdicciones, entre ellas Estados Unidos, las autoridades fiscales exigen a los particulares que declaren las transacciones de criptomoneda a efectos fiscales. La declaración inexacta de la base de coste puede dar lugar a multas y auditorías. Por lo tanto, los inversores deben mantener registros exhaustivos de todas las transacciones de criptodivisas, incluidos los precios de compra, las fechas de las transacciones y cualquier comisión adicional.

2. Métodos habituales para calcular la base de costes de criptomoneda

Existen varios métodos para calcular la base de coste de las criptomonedas, como se indica a continuación:

2.1 Identificación específica

El método de identificación específica es una forma común de calcular la base de coste de las tenencias de criptodivisas. Los inversores pueden utilizar este método para determinar y rastrear individualmente la base de coste de cada activo de criptodivisa. Al vender o deshacerse de un criptoactivo, los inversores identifican las unidades exactas que se venden y su precio de compra.

Este método permite calcular con precisión la base de coste, ya que tiene en cuenta el precio de compra específico de las participaciones vendidas. Esto resulta especialmente útil para los inversores que buscan optimizar los resultados fiscales eligiendo cuidadosamente qué participaciones vender en función de su base de coste y periodo de tenencia.

Para entender cómo funciona este método, considere un ejemplo hipotético: Un inversor compra 1 Bitcoin por 30.000 $ el 1 de enero de 2023 y otro Bitcoin por 50.000 $ el 1 de mayo de 2023. Si el inversor decide vender 1 Bitcoin, puede elegir qué compra específica utilizar como base de coste.

La aplicación del método de identificación específica requiere un registro meticuloso de cada transacción de criptomoneda, incluidos los precios de compra, las fechas y las comisiones relacionadas. A pesar de su potencial para lograr la máxima precisión en la declaración de la base de coste, su ejecución puede resultar más complicada y lenta que la de otros métodos.

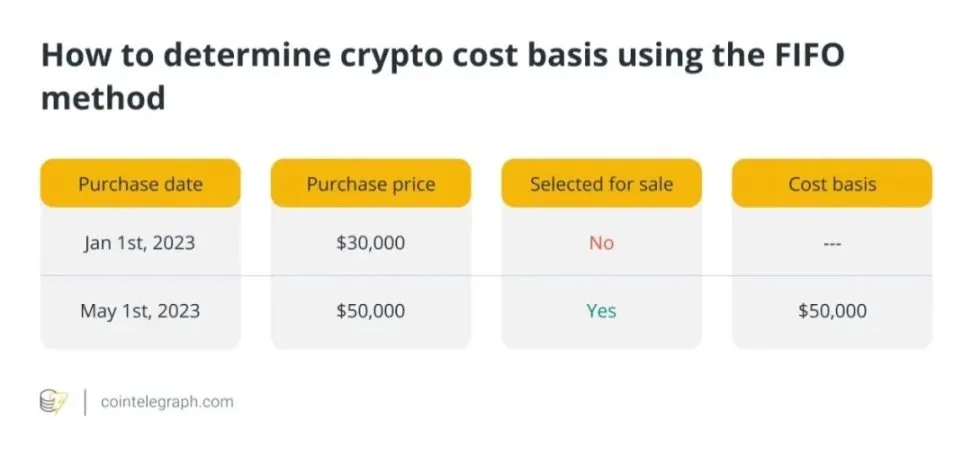

2.2 Primero en entrar, primero en salir (FIFO)

Otro método común para calcular la base de coste de la criptodivisa mantenida es el método «primero en entrar, primero en salir» (FIFO). Según el método FIFO, los activos de criptomoneda adquiridos en primer lugar se consideran los primeros en venderse. Este método presupone que la criptomoneda que se ha mantenido durante más tiempo se vende o se enajena de otro modo, lo que facilita el seguimiento de las transacciones.

Supongamos que un inversor compra 1 Bitcoin por 30.000 $ el 1 de enero de 2023 y otro Bitcoin por 50.000 $ el 1 de mayo de 2023. Cuando vende 1 Bitcoin, el precio de compra más antiguo (es decir, 30.000 dólares) se utiliza automáticamente como base de coste.

Aunque es sencillo de aplicar, el sistema FIFO puede conllevar mayores costes fiscales en determinados casos, ya que puede dar lugar a que se vendan primero los activos con precios de compra más bajos, aumentando así las plusvalías.

A pesar de este inconveniente, el FIFO sigue siendo una opción popular entre muchos inversores debido a su simplicidad, por lo que es preferido por aquellos que no operan activamente con criptomonedas y que desean simplificar sus cálculos fiscales.

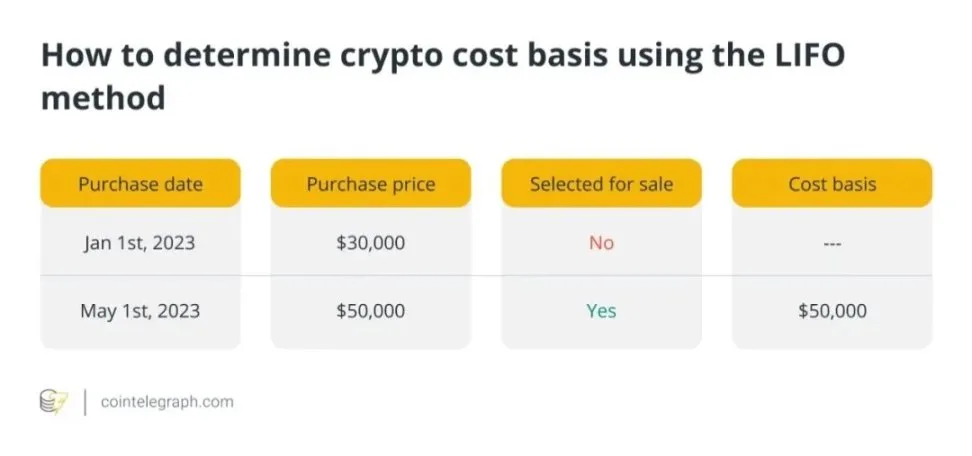

2.3 Último en entrar, primero en salir (LIFO)

Al contrario que el método FIFO (primero en entrar, primero en salir), el método LIFO (último en entrar, primero en salir) supone que los activos de criptomoneda adquiridos más recientemente se venden primero, utilizando el último precio de compra como base de coste.

Supongamos que un inversor compra 1 Bitcoin por 30.000 $ el 1 de enero de 2023 y otro Bitcoin por 50.000 $ el 1 de mayo de 2023. Cuando vende 1 Bitcoin, el precio de compra más reciente se utiliza automáticamente como base de coste.

El sistema LIFO puede ser beneficioso en determinadas situaciones, sobre todo cuando los precios suben. Al vender primero los activos adquiridos más recientemente, los inversores pueden minimizar las plusvalías y, en consecuencia, reducir las obligaciones fiscales. Sin embargo, si los activos adquiridos más recientemente tienen una base de coste más baja que los activos más antiguos, LIFO podría dar lugar a impuestos más altos.

Aunque el sistema LIFO puede ofrecer ventajas fiscales en comparación con el FIFO, se utiliza con menos frecuencia para determinar las obligaciones fiscales de la criptomoneda. Esto se debe a que LIFO puede ser más complejo y puede requerir un mantenimiento de registros más exhaustivo.

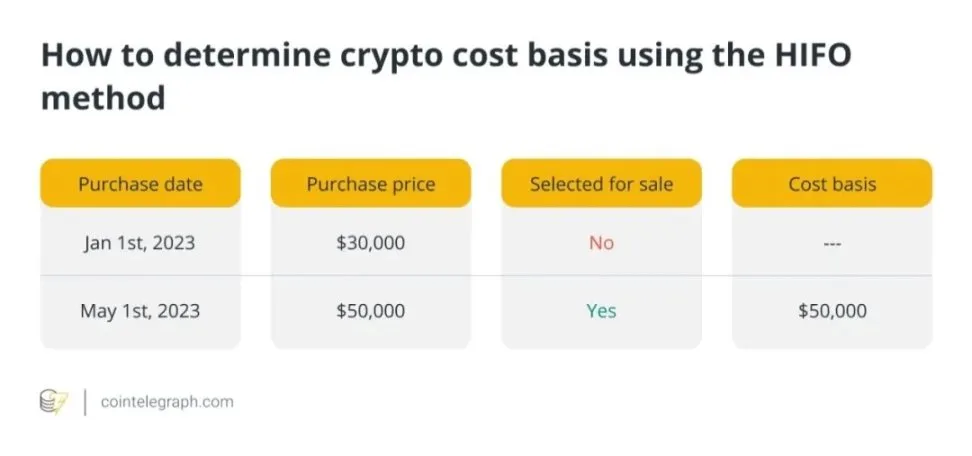

2.4 Máximo en entrar, primero en salir (HIFO)

El método «Highest-In, First-Out» (HIFO) es un enfoque estratégico para determinar la base de coste de las tenencias de criptodivisas a efectos fiscales. Asume que los activos de criptomoneda más caros se venden primero, al contrario que FIFO y LIFO.

Al vender primero los activos con la base de coste más elevada, los inversores pueden reducir estratégicamente las plusvalías y, por tanto, sus obligaciones fiscales. Esta estrategia es especialmente ventajosa cuando los precios han subido y los activos vendidos tienen una base de coste elevada.

Para entender cómo funciona HIFO, considere este ejemplo: Un inversor compra 1 Bitcoin por 30.000 $ el 1 de enero de 2023 y otro Bitcoin por 50.000 $ el 1 de mayo de 2023. Cuando vende 1 Bitcoin, el precio de compra más alto se utiliza automáticamente como base de coste.

Aunque el HIFO puede minimizar los impuestos sobre las plusvalías, puede no ser adecuado para todos los inversores debido a la necesidad de registros detallados. Además, los inversores deben asegurarse de que conservan la documentación adecuada para respaldar sus cálculos, ya que las autoridades fiscales podrían escudriñar el uso de HIFO. A pesar de estos retos, HIFO puede ser adoptado por los inversores que buscan reducir sus obligaciones fiscales de criptomoneda.

2.5 Base de costes medios (BCP)

Mediante esta técnica, los inversores pueden calcular el precio medio de todas las criptomonedas que poseen. Este precio medio se utiliza entonces para determinar la base de coste de los criptoactivos vendidos.

Supongamos que un inversor compra 2 Bitcoins, uno por 30.000 $ (el 1 de enero de 2023) y otro por 50.000 $ (el 1 de mayo de 2023). Su cálculo de base de coste medio sería el siguiente:

El método del coste medio ofrece un término medio entre la optimización fiscal potencial y la simplicidad. Utilizar el precio medio de todas las tenencias de la misma criptomoneda puede simplificar los cálculos de la base de coste. Los inversores que compran y venden criptomonedas con frecuencia y desean racionalizar su proceso de registro pueden encontrar útil esta estrategia.

Aunque el método del coste medio puede no ofrecer la misma eficiencia fiscal que métodos como el FIFO o el HIFO, sigue siendo una opción popular entre los inversores. Sigue ofreciendo una precisión razonable en la información sobre la base de coste y ayuda a garantizar el cumplimiento de los requisitos fiscales.

3. Documentación necesaria para el cálculo exacto de la base de costes

En el caso de las criptomonedas, los registros completos de las transacciones son esenciales para una evaluación precisa de la base de coste. Los inversores deben mantener registros detallados de los siguientes datos:

- Fecha y hora de compra: Fecha y hora en que se compró la criptomoneda.

- Precio de compra: Coste de adquisición de la criptomoneda.

- Comisiones de transacción: Cualquier tasa pagada durante la compra (por ejemplo, tasas de gas).

- Tipo de transacción: Ya se trate de una compra, venta, intercambio u otro tipo de transacción.

- Dirección de la cartera: Direcciones implicadas en la transacción.

- ID de transacción: Identificador único asignado a cada transacción.

El mantenimiento de registros es crucial para que los informes fiscales garanticen el cumplimiento de la legislación fiscal y reduzcan la posibilidad de errores o discrepancias en los cálculos de las plusvalías. Además, un registro exhaustivo puede ayudar a los inversores a responder adecuadamente a cualquier auditoría o consulta de las autoridades fiscales.

4. Diferencias en el cálculo de la base del coste de las criptomonedas en las distintas jurisdicciones

Los distintos países emplean diversos métodos para determinar la base de coste de las criptomonedas, lo que afecta a las obligaciones fiscales de los inversores. La estrategia «Pooling», una forma modificada del método de la base del coste medio, es la técnica más utilizada en el Reino Unido. Los inversores que utilizan esta estrategia calculan el coste medio de todas las criptomonedas idénticas que poseen para determinar la base imponible del coste.

Canadá suele emplear el método de identificación específica para facilitar la optimización fiscal. Estados Unidos permite la identificación específica, pero tiende a utilizar el método FIFO por defecto.

Australia utiliza varios métodos, como la identificación específica, el FIFO y, en algunos casos, el método de la base de coste medio. Es esencial recordar que algunas normativas fiscales pueden cambiar, por lo que buscar asesoramiento profesional específico para su jurisdicción es siempre el enfoque más seguro.

5. Cálculo de la base de costes para distintos tipos de transacciones con criptomonedas

El cálculo de la base de coste para diferentes tipos de transacciones de criptomoneda requiere consideraciones especiales:

5.1 Compra de criptomoneda

El importe pagado para comprar criptomoneda constituye su base de coste. Esto incluye el precio de la criptomoneda y cualquier comisión de transacción pagada en el momento de la compra.

Ejemplo: Si un inversor paga 10.000 $ para comprar 1 Bitcoin e incurre en una comisión de transacción de 20 $, la base de coste total es de 10.020 $.

5.2 Vender criptomonedas

La ganancia o pérdida de capital por la venta de criptomoneda se calcula restando la base de coste del precio de venta. El precio de compra inicial de la criptomoneda, más las comisiones de transacción pagadas en el momento de la compra, constituye la base de coste.

Ejemplo: Si un inversor vende 0,5 Bitcoin por 7.000 dólares, con una base de coste de 6.020 dólares (más una comisión de transacción de 20 dólares), la plusvalía es de 980 dólares.

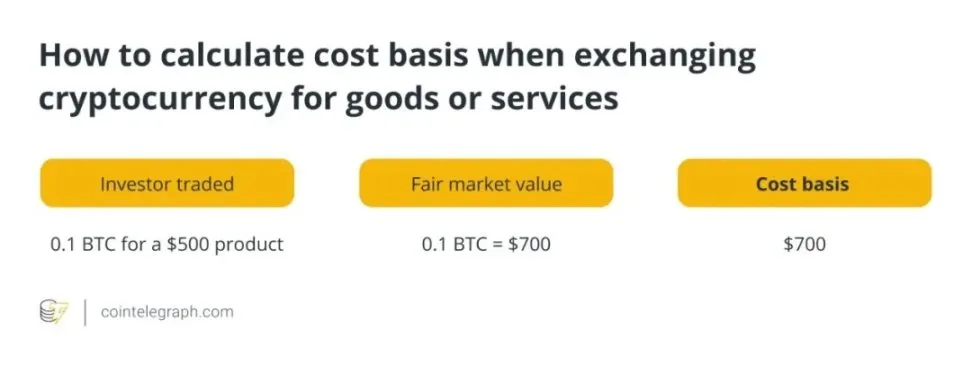

5.3 Intercambio de criptomoneda por bienes o servicios

El valor justo de mercado de la criptomoneda en el momento de la transacción es la base de coste para intercambiarla por bienes o servicios. Se determina por el valor en dólares de la criptomoneda en el momento de la transacción.

Ejemplo: Si un inversor intercambia 0,1 Bitcoin por un producto valorado en 500 dólares, y el valor justo de mercado de 0,1 Bitcoin en el momento de la transacción es de 700 dólares, la base de coste de la transacción es de 700 dólares.

5.4 Recepción de criptomonedas como ingresos o regalos

El valor justo de mercado de la criptomoneda en el momento de la recepción es la base de coste cuando se recibe criptomoneda como regalo o ingreso. Normalmente, esta cantidad se determina por el valor en dólares de

la criptomoneda en el momento de la recepción.

Ejemplo: Si un inversor recibe 0,2 Bitcoin como regalo con un valor justo de mercado de 1.300 dólares, entonces 1.300 dólares será la base de coste para el Bitcoin regalado.

6. Tratamiento de varios eventos de criptomoneda para el cálculo de la base de costes

6.1 Horquillas duras y airdrops

La base de coste de la nueva criptomoneda recibida a través de hard forks y airdrops se considera generalmente de 0 $. Sin embargo, es crucial realizar un seguimiento del valor justo de mercado de la criptomoneda en el momento de la recepción, ya que se utilizará para determinar la ganancia o pérdida de capital cuando la nueva criptomoneda se venda o se disponga de ella de otro modo.

Ejemplo: Si una bifurcación dura o un lanzamiento desde el aire da lugar a que un inversor reciba 5 unidades de la nueva criptomoneda, cada una con un valor justo de mercado de 100 $ en el momento de la recepción, entonces 500 $ será la base de coste de la nueva criptomoneda.

6.2 Recompensas por estacas y minas

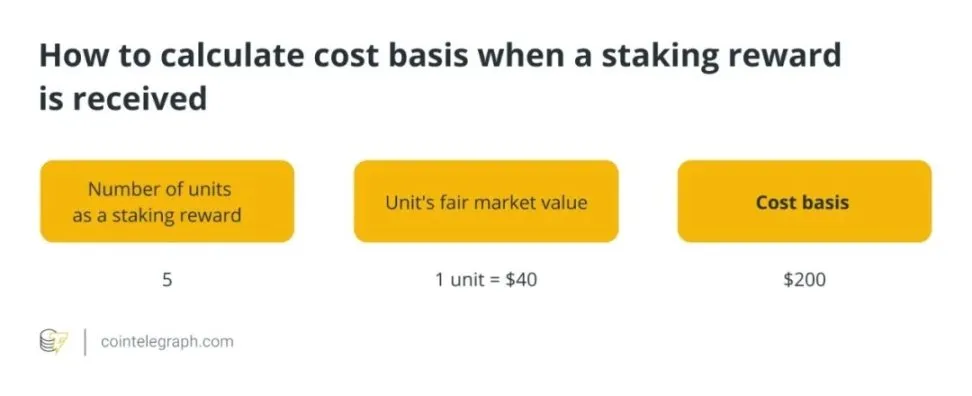

Las recompensas de staking y minería se reconocen normalmente como ingresos al valor justo de mercado de la criptodivisa el día en que se reciben. El valor justo de mercado se convierte en la base de coste de la criptodivisa recibida.

Ejemplo: Si un inversor recibe 5 unidades de criptodivisa como recompensa de estaca, y cada unidad tiene un valor justo de mercado de 40 $ en el momento de la recepción, la base de coste de la criptodivisa de estaca es de 200 $.

6.3 Cambiar una criptomoneda por otra

El valor justo de mercado de la criptomoneda entregada en el momento del intercambio se utiliza para determinar la base de coste de la nueva criptomoneda recibida a través del intercambio. Este valor justo de mercado se convierte en la base de coste de la nueva criptomoneda.

Ejemplo: Si un inversor intercambia 2 Bitcoins por 100 unidades de otra criptodivisa, y el valor justo de mercado de los 2 Bitcoins en el momento del intercambio es de 150.000 dólares, entonces la base de coste de la nueva criptodivisa es de 150.000 dólares.

7. Ajuste de la base de costes de la criptomoneda por comisiones de transacción y otros gastos

La base de coste de los activos de criptomoneda debe ajustarse para tener en cuenta las comisiones de transacción y otros gastos relacionados. Una forma de lograrlo es incluir los costes de transacción en la base de coste. Por ejemplo, al comprar criptomoneda, la base de coste total debe incluir cualquier comisión pagada durante la transacción además del precio de compra del activo. Del mismo modo, las comisiones de transacción relacionadas con la venta de criptomoneda deben deducirse de los ingresos.

Además de las comisiones por transacción, los inversores también deben tener en cuenta las comisiones de cambio y otros gastos. Incluir estos costes (las comisiones que cobran las bolsas de criptodivisas por ejecutar las transacciones) en el cálculo de la base de coste total es crucial. Al tener en cuenta las comisiones de transacción y otros gastos relacionados, los inversores pueden asegurarse de que su cálculo de la base de coste refleja con precisión la inversión total en la compra y disposición de criptoactivos.

8. Ventajas del uso de software de criptoimpuestos para una declaración de impuestos precisa

El uso de software criptofiscal para la declaración de impuestos ofrece numerosas ventajas. En primer lugar, ahorra tiempo a los inversores y reduce la probabilidad de errores en la declaración de impuestos al calcular automáticamente las ganancias y pérdidas de capital. Estas plataformas pueden integrarse fácilmente con monederos y bolsas de criptodivisas, importando automáticamente los datos de las transacciones y generando informes completos con fines fiscales.

En segundo lugar, el software de criptofiscalidad garantiza el cumplimiento de los requisitos fiscales mediante el uso de técnicas adecuadas de base de costes y la consideración de las comisiones de transacción y otros gastos. Los inversores pueden reducir el riesgo de auditorías o multas de las autoridades fiscales revelando adecuadamente sus transacciones de criptodivisas.

Estas plataformas también proporcionan estimaciones fiscales en tiempo real, lo que permite a los inversores evaluar sus obligaciones fiscales anuales y tomar decisiones informadas sobre sus tenencias de criptomonedas. Por otra parte, muchas soluciones de software de criptoimpuestos ofrecen funciones de cosecha de pérdidas fiscales, lo que permite a los inversores vender estratégicamente activos para compensar las ganancias, optimizando así sus resultados fiscales.