Si asiste con frecuencia a conferencias, es posible que haya reparado en el término «PayFi». De hecho, es un tema recurrente en los discursos de Lily Liu, Presidenta de la Fundación Solana. Este artículo profundiza en el concepto de «PayFi» y los proyectos relacionados para ayudar a los lectores a mantenerse al día de las últimas novedades en torno a Solana.

¿Qué es PayFi?

Según Lily Liu, «la motivación de PayFi es cumplir la visión original de Bitcoin para los pagos. PayFi no es DeFi; en su lugar, crea nuevas primitivas financieras centradas en el valor temporal del dinero.»

La visión de PayFi

La referencia de Lily Liu a la visión original de Bitcoin para los pagos va más allá de la simple idea de un «sistema financiero electrónico entre iguales». Se extiende a «dinero programable, sistema financiero abierto, derechos de propiedad digital, autocustodia y soberanía económica». La visión de PayFi es construir un sistema de dinero programable dentro de un sistema financiero abierto, que ofrezca a los usuarios soberanía económica y capacidad de autocustodia.

El dinero programable se refiere a la moneda digital que puede utilizarse no sólo para transacciones y pagos tradicionales, sino también para ejecutar operaciones financieras complejas de forma automática basándose en reglas preestablecidas.

Mientras que los contratos inteligentes y DeFi son aplicaciones de dinero programable, PayFi no se considera DeFi porque DeFi gira principalmente en torno a productos financieros y el comercio, mientras que PayFi tiene como objetivo crear productos centrados en bienes y servicios, colocándolo con mayor precisión dentro del sector de Activos del Mundo Real (RWA).

El valor temporal del dinero

Cuando habla de PayFi, Lily Liu suele mencionar tres ejemplos: «Buy Now Pay Never», «Creator Monetization» y «Account Receivable». Entender estos ejemplos proporciona una visión más profunda de PayFi.

1. Comprar ahora Pagar nunca

La mayoría de la gente está familiarizada con el sistema «Buy Now Pay Later» (BNPL), que implica pagos a plazos. Sin embargo, «Comprar ahora, pagar nunca» es casi lo contrario de BNPL. El BNPL es una forma de crédito en la que se incurre en costes por intereses a cambio de un mejor flujo de caja.

Por otro lado, Comprar Ahora Pagar Nunca implica depositar dinero en productos DeFi, ganar intereses mediante préstamos y luego utilizar esos intereses para realizar pagos, sacrificando así el flujo de caja.

Por ejemplo, si un usuario compra un café de 5 $, depositaría 50 $ en un producto de préstamo. Cuando los intereses se acumulan hasta alcanzar los 5 dólares, se paga el café y los fondos restantes se desbloquean y se devuelven a la cuenta del usuario. Todo esto se ejecuta automáticamente, lo que requiere el «dinero programable» antes mencionado.

2. Monetización de creadores

Este ejemplo aborda las dificultades de liquidez a las que se enfrentan muchos creadores. Crear contenidos requiere tiempo e inversión económica, pero los creadores a menudo no reciben una compensación inmediata una vez finalizado su trabajo, lo que provoca una larga espera para recibir el pago.

Si un creador carece de reservas de efectivo suficientes, es posible que no pueda seguir creando durante este periodo de espera, con la consiguiente pérdida de tiempo.

En la visión de Lily Liu, PayFi puede ayudar a los creadores a resolver este problema. Por ejemplo, si un vídeo genera 10.000 dólares de ingresos pero tarda un mes en recibirlos, el creador podría utilizar PayFi para recibir inmediatamente 9.000 dólares descontando sus ganancias futuras, mejorando así el flujo de caja al sacrificar una parte de los ingresos.

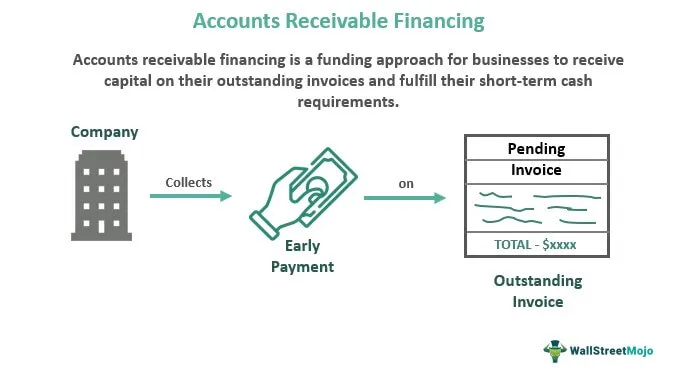

3. Cuenta por cobrar

Las cuentas por cobrar son un concepto tradicional por el que una empresa recibe dinero de sus clientes. Debido a la existencia de cuentas por cobrar, las empresas pueden encontrarse con problemas de tesorería. Para solucionarlo, han surgido varias empresas de financiación de cuentas por cobrar, que permiten a las empresas utilizar sus cuentas por cobrar como garantía para préstamos o venderlas con descuento para obtener efectivo inmediatamente. Esto garantiza un flujo de caja estable y un crecimiento continuo, independientemente de la velocidad a la que paguen los clientes.

PayFi pretende popularizar y optimizar aún más este escenario. Aunque ya existen servicios de este tipo en la Web2, la rotación global de capital sigue dependiendo de los sistemas de pago tradicionales, lo que provoca lentitud en las liquidaciones. Si se puede utilizar la tecnología blockchain para acelerar las liquidaciones y hacer más accesibles los servicios de financiación de la cadena de suministro, reduciendo las barreras, todo el índice de rotación de capital en el mundo real podría mejorar.

4. El valor temporal del dinero y el potencial de PayFi

Los tres ejemplos giran en torno al «valor temporal del dinero», que se refiere a la idea de que, debido a los costes de oportunidad, los tipos de interés y otros factores, el dinero de hoy vale más que la misma cantidad de dinero recibida en el futuro.

El objetivo de PayFi es ayudar a usuarios y clientes a maximizar el valor temporal del dinero. Por ejemplo, Buy Now Pay Never utiliza el valor temporal del dinero para los pagos, mientras que Creator Monetization y Account Receivable implican la obtención de dinero presente mediante el pago del valor temporal del dinero, de forma similar a Buy Now Pay Later.

En general, PayFi no es un concepto totalmente nuevo. Los problemas que pretende resolver ya existen en el sistema financiero tradicional, y hay soluciones. Sin embargo, esto no significa que PayFi carezca de valor porque las soluciones tradicionales sigan sin ser suficientemente buenas.

Tomemos como ejemplo la financiación empresarial. Las cuentas por cobrar son una forma de financiación empresarial. En la producción real, las instituciones financieras se enfrentan a retos a la hora de simplificar los procesos de evaluación y ejecución de garantías para cumplir los requisitos de control de políticas y riesgos.

Esta complejidad dificulta a menudo la obtención de financiación para las pequeñas y medianas empresas (PYME), lo que las lleva a mostrarse reacias a buscar financiación y a no aprovechar plenamente el valor temporal del dinero.

En el contexto de los pagos transfronterizos, el valor temporal del dinero es aún más evidente. Los pagos transfronterizos dependen en gran medida de bancos corresponsales, SWIFT y otras redes financieras establecidas desde hace tiempo, que no pueden transferir fondos entre países en tiempo real.

A medida que aumenta el número de clientes que exigen liquidaciones al día siguiente o en el mismo día, las instituciones financieras necesitan prefinanciar cuentas en varios países (de forma similar a como Orbiter gestiona las transacciones a través de la cadena entre distintos puentes). Esto se conoce como prefinanciación de cuentas.

Según un estudio de Arf, más de 4 billones de dólares estaban bloqueados en cuentas de prefinanciación en todo el mundo en 2022, lo que representa un importante coste de oportunidad para las entidades financieras.

Por lo tanto, PayFi aún tiene un inmenso valor potencial por explorar. Al igual que los coches eléctricos han revolucionado la industria del automóvil, aunque PayFi parezca un concepto antiguo en un nuevo envoltorio, la cuestión principal es si puede utilizar la tecnología blockchain para optimizar el sistema existente y ofrecer al usuario experiencias que el sistema y la pila tecnológica antiguos no podrían lograr, impulsando en última instancia una revolución.

Proyectos destacados en el espacio PayFi

En la actualidad, no hay muchos proyectos centrados en el concepto «PayFi», ya que sigue estando en sus primeras fases. A continuación se presentan algunos proyectos clave relacionados con PayFi para ayudar a los lectores a comprender mejor la evolución de este sector emergente.

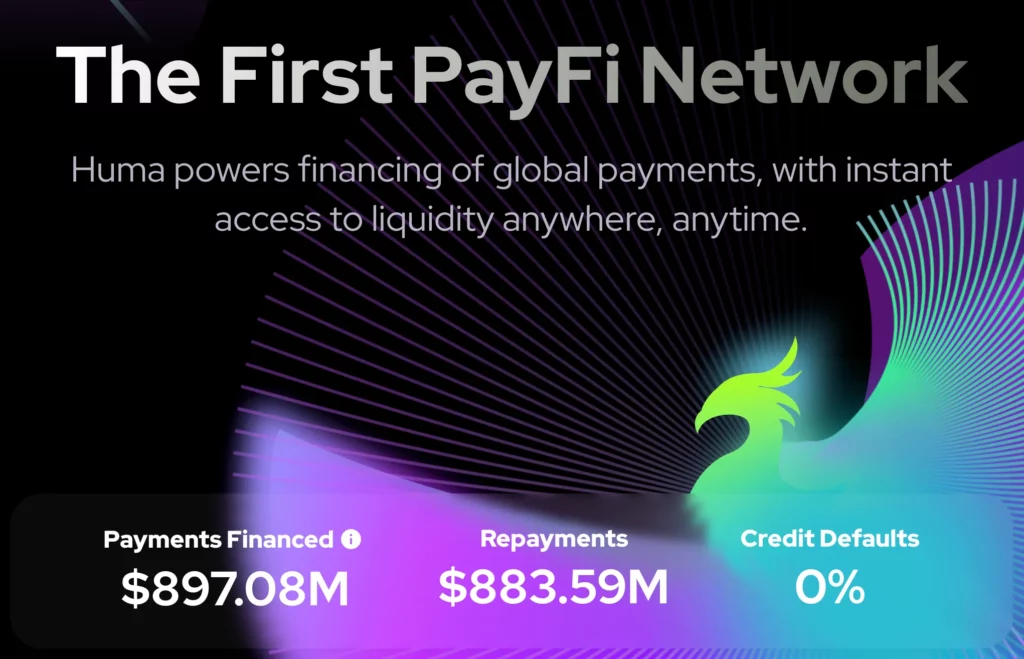

Huma

Huma es uno de los protocolos más destacados asociados al concepto PayFi. A 16 de agosto de 2024, la plataforma ha facilitado casi 897 millones de dólares en financiación de pagos con una tasa de impago del 0%.

Huma cuenta actualmente con dos versiones, V1 y V2. Huma V1 es un protocolo de préstamos para empresas e individuos, que permite a los usuarios pedir prestado contra ingresos futuros (Real World Assets, o RWA) como garantía. Huma V2 se basa en V1 añadiendo la funcionalidad de compra de cuentas por cobrar.

En la plataforma de Huma hay varios pools adaptados a diferentes fines y socios. Sin embargo, Huma aún está algo lejos de los productos financieros descentralizados, sin barreras e independientes de la identidad que prevé la comunidad de blockchain.

Cuando el autor intentó pedir prestado o proporcionar fondos en Huma, se encontró con varios obstáculos, como la dificultad para encontrar el punto de entrada, los requisitos KYC y otras barreras de uso, que podrían disuadir a los usuarios potenciales.

Arf

Arf es un proyecto de red de pagos transfronterizos que proporciona líneas de crédito de capital circulante no garantizadas, a corto plazo y basadas en USDC, a instituciones financieras autorizadas. Esto permite a estas instituciones realizar pagos transfronterizos sin problemas, sin necesidad de garantías adicionales ni cuentas de prefinanciación.

Por ejemplo, si un cliente de Arf en Europa quiere enviar fondos a un socio en África, el cliente sólo tiene que transferir fondos a la cuenta bancaria local de Arf. A continuación, Arf convertirá el USDC en la moneda fiduciaria local para su liquidación en el mismo día. Una vez completada la transacción, el cliente puede depositar fondos en la cuenta de Arf mediante transferencia bancaria, SWIFT, etc., y Arf convertirá inmediatamente estos depósitos en USDC para garantizar la liquidez.

Arf completó una ronda semilla de 13 millones de dólares en 2022. Hasta ahora, los servicios de Arf siguen centrados en las empresas, y para convertirse en cliente hay que rellenar un formulario de solicitud. En abril de este año, Arf anunció su fusión con Huma. Actualmente, cerca del 70% de los casi 890 millones de dólares en financiación de pagos de la plataforma Huma proceden de Arf. La combinación de la liquidez de Arf y la plataforma de Huma podría crear importantes sinergias.

Credix Finanzas

Credix es un protocolo de crédito B2B dentro del ecosistema Solana, con una lógica de producto muy similar a la de Huma. La plataforma Credix ofrece fondos de inversión adaptados a tipos específicos de inversores. Los inversores institucionales que han completado el KYC pueden proporcionar liquidez a estos pools para ofrecer crédito. Los servicios de Credix se concentran actualmente en América Latina, centrándose en áreas como la financiación de cuentas por cobrar.

En comparación con Huma, Credix tiene requisitos más estrictos para los inversores y apoya a una gama más reducida de empresas. Como resultado, Credix ha emitido menos préstamos que Huma y Arf. Además, Credix ha lanzado una función llamada CrediPay, que ofrece servicios de «Compre ahora, pague después» para empresas.

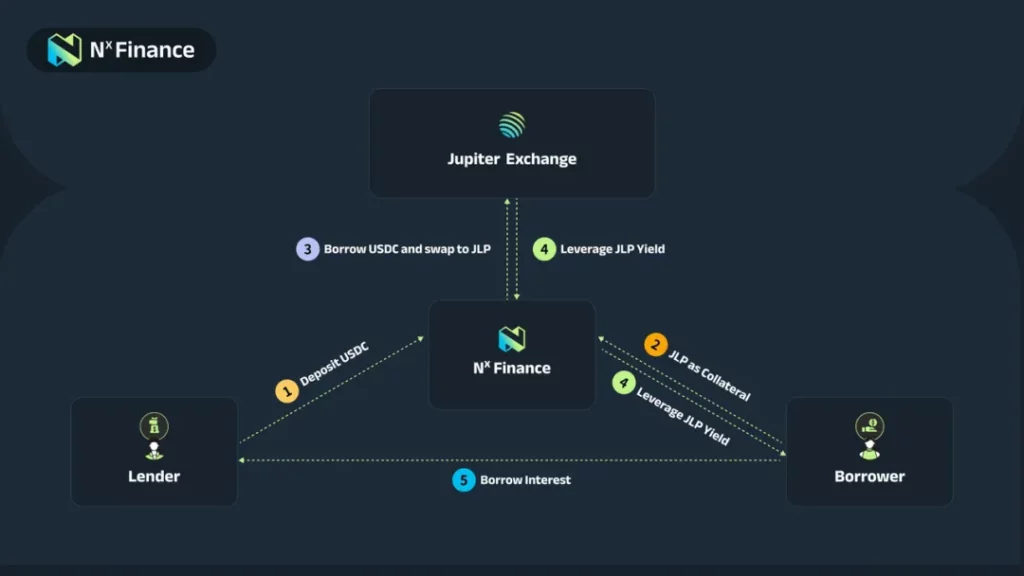

NX Finanzas

Por último, existe NX Finance, un protocolo de capa de rendimiento en Solana. NX Finance proporciona a los usuarios estrategias para apalancar o cultivar activos que devengan intereses dentro del ecosistema Solana. Estas dos estrategias se denominan Fulcrum Strategy y Gold Mining Strategy en NX Finance. En la actualidad, NX Finance se encuentra todavía en sus primeras fases, con un valor total bloqueado (TVL) de unos 14 millones de dólares.

Estrategia Fulcrum: Esta estrategia permite a los usuarios apalancar activos remunerados con prima (que actualmente respaldan JLP). Los prestamistas depositan USDC para obtener intereses de los prestatarios, mientras que éstos deben garantizar los activos de prima (JLP) para obtener préstamos. Una parte del préstamo se utiliza para comprar JLP con el fin de aumentar la tenencia de JLP, lo que significa que el prestatario recibe rendimientos apalancados en JLP en lugar de USDC.

Estrictamente hablando, NX Finance es diferente de los proyectos anteriores y no es un proyecto PayFi per se. Se trata más bien de un protocolo de préstamo cripto-nativo.

Sin embargo, en un sentido más amplio, los protocolos de préstamo son un componente crucial para utilizar plenamente el valor temporal del dinero, que es esencial para lograr conceptos como Comprar Ahora Pagar Nunca.

En última instancia, la calificación de un proyecto como PayFi depende de si los servicios que presta responden a necesidades reales de producción y consumo en lugar de ser meros mecanismos de apalancamiento financiero.

Conectar e integrar estas demandas del mundo real requiere un esfuerzo considerable por parte del equipo del proyecto, como la obtención de licencias.

Conclusión

En general, PayFi se encuentra todavía en una fase muy temprana, y muchos proyectos que dicen ser PayFi aún no se han lanzado. En la actualidad, PayFi puede considerarse un subconjunto del sector de los activos del mundo real (RWA), centrado principalmente en la iteración en torno a las necesidades de la Web2, como la financiación de cuentas por cobrar y los pagos transfronterizos.

Además, la «apertura» prevista de PayFi está aún lejos de hacerse realidad, ya que la mayoría de los proyectos existentes imponen a los usuarios estrictas restricciones geográficas y de identificación. No obstante, algunos proyectos de PayFi, como Huma, ya han acumulado datos suficientes para demostrar la demanda de sus productos.

Como sector actualmente alejado de los usuarios de la cadena y los intercambios, queda por ver si PayFi puede crear productos más innovadores centrados en el valor temporal del dinero y otros atributos de la moneda.

También será interesante ver si PayFi puede dar cabida a más clases de activos físicos y mejorar la liquidez de estos activos. Son cuestiones que merecen la atención de los inversores a largo plazo.

-

-

-

-

-

-

-

-