Trueque en cadena: volvamos al ritmo de las criptomonedas

En este artículo, proponemos dos hilos teóricos interrelacionados: el primero rastrea la evolución de la tecnología de liquidez de DeFi, mientras que el segundo hace hincapié en el impacto transformador del trueque en cadena desde una perspectiva de historia económica.

El propósito de este artículo es confirmar que una profunda revolución DeFi es inminente: sólo necesitamos un poco más de paciencia. Aquellos constructores visionarios que sepan aferrarse a sus ideales acabarán siendo recompensados por el mercado.

Trazamos meticulosamente el desarrollo del mercado de intercambio descentralizado (DEX) para ilustrar que la aparición del comercio de trueque en cadena no es un accidente y que el comercio de trueque en cadena es un verdadero cambio de juego.

Representa un capítulo importante en la historia de Constructores de Web3. Lograr su funcionalidad requiere una innovación y mejora significativas, no solo dentro de los DEX, sino también a nivel de la infraestructura subyacente.

Si el trueque en cadena se convierte en un hito histórico importante, creemos que todos los esfuerzos y contribuciones relacionados deben conmemorarse adecuadamente.

1. ¿Hemos perdido el control del ritmo de la criptoindustria?

Desde enero de 2023, impulsado por las aprobaciones de ETF y las nuevas expectativas de flexibilización cuantitativa, Bitcoin ha caído hasta mínimos y ha rebotado hasta nuevos máximos. Sin embargo, la mayoría de las altcoins no han mostrado un impulso alcista más fuerte como lo hicieron en el pasado cuando BTC creó espacio para la imaginación.

Algunos inversores ridiculizan la verdadera innovación debido a la alta valoración y la escasa liquidez del mercado de tokens de capital riesgo, considerando el mundo de las criptomonedas como un reino del crimen. En algunas conferencias del sector, algunos líderes de la industria incluso se refieren sin rodeos a todo el sector como algo similar a un casino.

Muchos entusiastas de las criptomonedas están intoxicados por la emoción del PvP (jugador contra jugador). El rendimiento general del mercado muestra que las memecoins son buscadas en las primeras fases de un mercado alcista, mientras que los tokens de valor son ignorados y están ausentes durante todo el mercado alcista.

En este mercado alcista, muchos veteranos sienten que esta vez sí es diferente, incluso superando el enfriamiento de la industria en 2018-2019. Algunos desarrolladores están confundidos y comienzan a cuestionar sus intenciones originales: ¿pueden las criptodivisas cambiar realmente el mundo real? Desde el año pasado, con la creciente prominencia de la IA, muchos han dirigido su atención a la inteligencia artificial, mientras que otros más siguen dudando.

¿Por qué es diferente este mercado de criptomonedas?

No podemos ignorar la influencia del capital riesgo y la codicia de los equipos, los intereses desalineados, el comportamiento poco ético y el pensamiento a corto plazo. El mercado ha sido durante mucho tiempo un bosque oscuro. Aparte del código, no hay muchas normas que regulen a los participantes. Aunque estos problemas existen desde hace tiempo, no bastan para explicar los mediocres resultados de este mercado alcista.

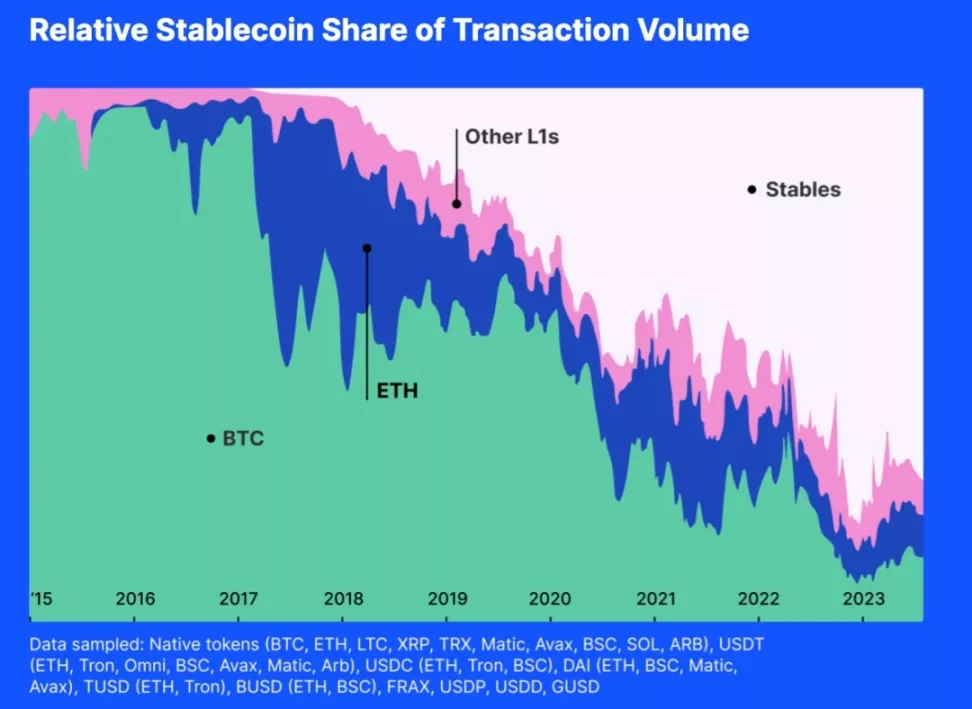

Por lo tanto, proponemos una razón adicional: la autoexpansión dentro del mercado de criptomonedas ya no es suficiente para proporcionar la liquidez necesaria para nuestro criptoecosistema. Véase la siguiente figura:

La figura anterior muestra la actividad de varias cripto equivalentes generales. Del gráfico se desprende que, desde 2018, la cuota de mercado de las no stablecoins no ha dejado de disminuir. En términos de volumen de operaciones, la mayoría de las transacciones en los últimos uno o dos años han sido proporcionadas por stablecoins USD. Si el valor de mercado de las stablecoins en USD no puede seguir expandiéndose, a medida que se emitan nuevas monedas, el fondo de liquidez se agotará.

En el pasado, Bitcoin y Ethereum eran en gran medida los equivalentes generales del mercado. Bitcoin y Ethereum podían convertirse en liquidez para otros, y durante la fase alcista del mercado, las altcoins y las monedas mainstream que actuaban como liquidez formaban una espiral ascendente, reforzándose mutuamente.

En una estructura de mercado tan orientada a los tokens, las altcoins rara vez carecían de liquidez. Volviendo al presente, la mayoría de los pares comerciales están vinculados a stablecoins con paridad en USD. Incluso el crecimiento explosivo del valor de Bitcoin o Ethereum es inútil; el estatus de stablecoins dificulta que BTC y ETH inyecten liquidez en otros tokens.

El poder de fijación de precios de las criptomonedas cae en manos de Wall Street

Todas las stablecoins vinculadas al USD y otros instrumentos financieros conformes son cebo. Las criptomonedas siguen el reloj de Wall Street.

En octubre de 2014, Tether comenzó a ofrecer una moneda digital estable que tendía un puente entre las criptomonedas y las monedas fiduciarias, proporcionando la estabilidad de las monedas tradicionales y la flexibilidad de las monedas digitales.

Ahora se ha convertido en el tercer mayor token por valor de mercado. Además, USDT tiene el mayor número de pares de negociación del índice, diez veces más que Ethereum o wBTC.

En septiembre de 2018, Circle se asoció con Coinbase para lanzar USD Coin (USDC) bajo el Consorcio del Centro. Vinculado al dólar estadounidense, cada token USDC está respaldado por reservas de dólares en una proporción de 1:1. Como token ERC-20, USDC permite transacciones fluidas y se integra con varias aplicaciones descentralizadas.

El 10 de diciembre de 2017, el Chicago Board Options Exchange (CBOE) lanzó futuros de Bitcoin, que, aunque se liquidan solo en USD, pueden influir en los precios al contado de Bitcoin, sobre todo teniendo en cuenta que el interés abierto de Bitcoin representa ahora el 28% del mercado mundial.

Wall Street no sólo influye físicamente en el cripto mercado, sino que también afecta psicológicamente a la liquidez dentro del cripto mercado. ¿Recuerdas cuando empezamos a prestar atención a la postura de la Reserva Federal, al descuento de confianza de Grayscale, a los «dot plots» del FOMC y a los flujos de efectivo de los BTC-ETF? Toda esta información influye psicológicamente en nuestro comportamiento.

Las stablecoins son el cebo lanzado por el gobierno estadounidense. Desde que aceptamos las stablecoins vinculadas al USD como medio para proporcionar liquidez, empezaron a acumular consenso, sustituyendo el papel de liquidez de los tokens cripto nativos, compitiendo con otros tokens y minando su credibilidad, y dominando gradualmente el mercado general de equivalentes.

De este modo, perdimos el control de nuestro ritmo de mercado.

No estoy aquí para culpar a las stablecoins con paridad en USD; al contrario, se trata de un resultado natural de la competencia leal y la elección del mercado. Tether y Circle ayudan a los inversores a invertir directamente en activos indexados al USD en la cadena, permitiéndoles asumir riesgos equivalentes a los del dólar estadounidense y ofreciendo más opciones a los inversores.

¡Los mercados luchan por la liquidez! Perder el control de la liquidez significa perder el control del ritmo de la criptoindustria.

2. La guerra milenaria por la liquidez

La liquidez es siempre una exigencia fundamental

La liquidez es una característica fundamental de los mercados, y cualquier innovación que mejore la liquidez del mercado es un avance histórico significativo.

Según la teoría de la organización, un mercado se define como un entorno estructurado en el que compradores y vendedores intercambian bienes, servicios e información. Este entorno se rige por reglas, normas e instituciones establecidas para facilitar la coordinación, reducir los costes de transacción y apoyar interacciones económicas eficientes.

La liquidez es crucial para la organización del mercado porque afecta directamente a su eficiencia, estabilidad y atractivo. Una elevada liquidez reduce los costes de transacción al minimizar los desvíos y aumentar el volumen de negociación. Los mercados con gran liquidez también muestran una mayor elasticidad de precios, mejores precios y atraen a más participantes, lo que contribuye a una información de precios más precisa.

La economía de la información hace hincapié en el papel de los mercados en el descubrimiento de información. En los mercados ideales, la información fluye libremente, lo que permite a los participantes tomar decisiones con conocimiento de causa, optimizar la asignación de recursos y alcanzar precios de equilibrio. Los mercados con gran liquidez generan información fiable que contribuye a una asignación más eficiente de los recursos.

Ya se trate de la eficiencia de la formación de precios, de la estabilidad y resistencia de los precios o de los menores costes de transacción, estas características aumentan la capacidad de un mercado para atraer participantes. El atractivo del mercado, a su vez, aumenta la liquidez del mercado, mejorando la eficiencia general del mercado. Por lo tanto, mejorar la liquidez es esencial para cualquier mercado.

El dinero como innovación para resolver los problemas de liquidez

Desde el punto de vista académico, existen dos teorías dominantes sobre el origen del dinero. Una de ellas considera que el dinero es un cómodo medio de intercambio, ampliamente aceptado por el público y los estudiosos. La otra, basada en el libro de David Graeber Debt: The First 5,000 Years (Deuda: los primeros 5.000 años), postula que el dinero se originó a partir de las relaciones de deuda, al tiempo que reconoce el papel del dinero como equivalente universal.

Además de Una historia del dinero: Desde la Antigüedad hasta nuestros días y El Capital: Volumen 1, otras fuentes sostienen puntos de vista similares sobre el origen y la evolución del dinero.

Por ejemplo, Niall Ferguson, en The Ascent of Money: A Financial History of the World, señala que el desarrollo del dinero se originó en la necesidad de contar con sistemas de intercambio eficientes, empezando por el trueque y evolucionando hacia sistemas más complejos que utilizaban artículos con valor intrínseco.

Del mismo modo, en Money: The Unauthorized Biography, Felix Martin analiza el concepto de dinero como una tecnología social desarrollada para satisfacer la necesidad de un sistema de intercambio más eficiente. Martin, al igual que Marx, considera el dinero como un equivalente universal, originado a partir de una mercancía común durante la era del trueque.

Por último, Debt: The First 5,000 Years, de David Graeber, presenta una perspectiva única, al sugerir que el dinero evolucionó a partir de sistemas de deuda y obligación anteriores a la invención del propio dinero.

Sin embargo, la opinión de Graeber sigue coincidiendo con la idea central de que el dinero se creó como equivalente universal para facilitar el intercambio de bienes y servicios.

Estos recursos subrayan aún más el papel del dinero como medio de intercambio, haciéndose eco de las opiniones de Davies y Marx.

En resumen, el consenso académico sobre el dinero es que su función como equivalente universal surgió para resolver los problemas de liquidez en los mercados. El debate radica en si los portadores iniciales del dinero fueron las mercancías o las deudas.

El dinero fue la respuesta de una élite antigua a los problemas de liquidez antes de la llegada de Internet del valor, un medio para aumentar la liquidez.

En el pasado, las viejas fuerzas que equiparaban dinero con liquidez rara vez intentaron mejorar la estructura organizativa del mercado para lograr mejores condiciones de liquidez. Nunca se plantearon cómo crear liquidez en el mercado sin dinero. Quizá han estado tanto tiempo confinadas como pulgas en una caja con tapa que han olvidado lo alto que pueden saltar.

DEX: la fuerza del cambio

El objetivo primordial de cualquier mercado es proporcionar los precios más exactos y la asignación de recursos más eficiente. Cada componente, mecanismo y estructura está diseñado para lograr este propósito. A lo largo de la historia, el ser humano ha creado continuamente nuevos métodos para mejorar la eficiencia del mercado.

A lo largo de los siglos, los mercados han experimentado cambios significativos. Los mecanismos de generación de precios se han modernizado en múltiples ocasiones. Para satisfacer diversas necesidades económicas, los mercados han desarrollado diversos procedimientos de liquidación, como los mercados de intermediarios, los mercados basados en órdenes, los mercados intermediados y los mercados oscuros.

Con la llegada de la tecnología blockchain, encontramos nuevas limitaciones y nuevas oportunidades para resolver los problemas de liquidez. Aquí podemos crear métodos innovadores para abordar las demandas de intercambio y proporcionar liquidez a los tokens.

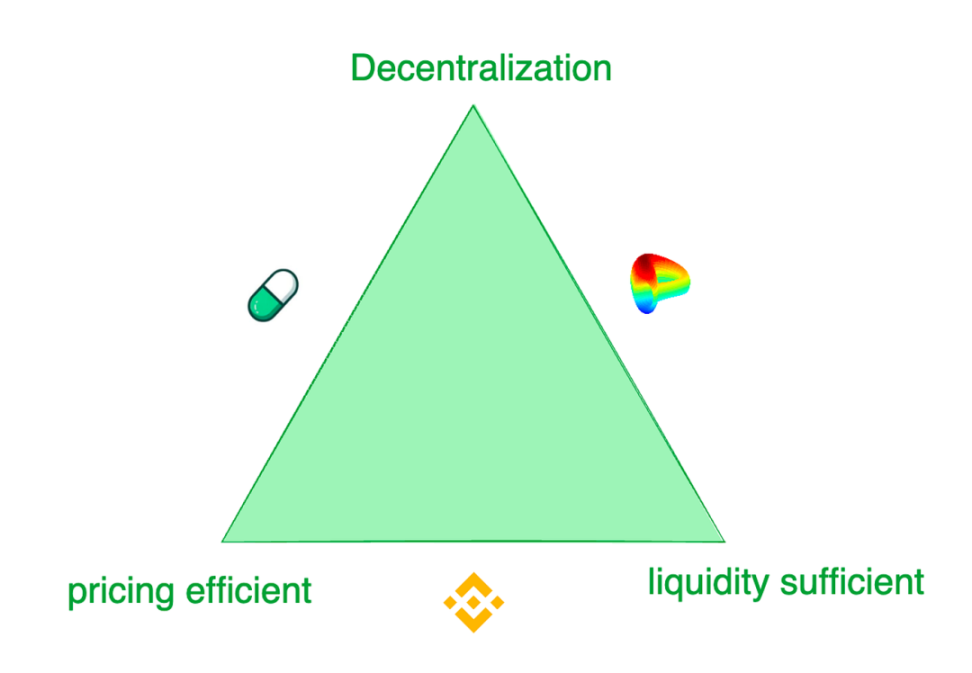

Resumen: El trilema de las bolsas de fichas modernas

Las bolsas de fichas contemporáneas se enfrentan a un trilema: 1) liquidez suficiente, 2) precios eficientes y 3) descentralización.

Aunque las bolsas centralizadas (CEX) como Binance ofrecen la mejor experiencia de negociación, sus usuarios sufren riesgos de fraude y explotación monopolística. Incluso la que fuera segunda bolsa del mundo, FTX, está actualmente en quiebra y liquidación por apropiación indebida de activos de los usuarios.

Las bolsas con mayor liquidez suelen cobrar elevadas comisiones de cotización e imponer condiciones estrictas a los equipos de proyecto. Por el contrario, las bolsas descentralizadas (DEX) son más flexibles y diseñan distintos mecanismos para atender diversos escenarios de demanda.

Por ejemplo, Pump.fun es conocida por sus curvas de oferta de tokens de gran capacidad de respuesta, mientras que Curve proporciona la mejor liquidez en la mayoría de los casos, sin ser necesariamente sensible al descubrimiento de precios. Estas bolsas adoptan distintos modelos para satisfacer las preferencias comerciales de sus diversos clientes objetivo. Es innegable que cada una tiene su enfoque y sus sacrificios.

Intentos de crear liquidez en la cadena

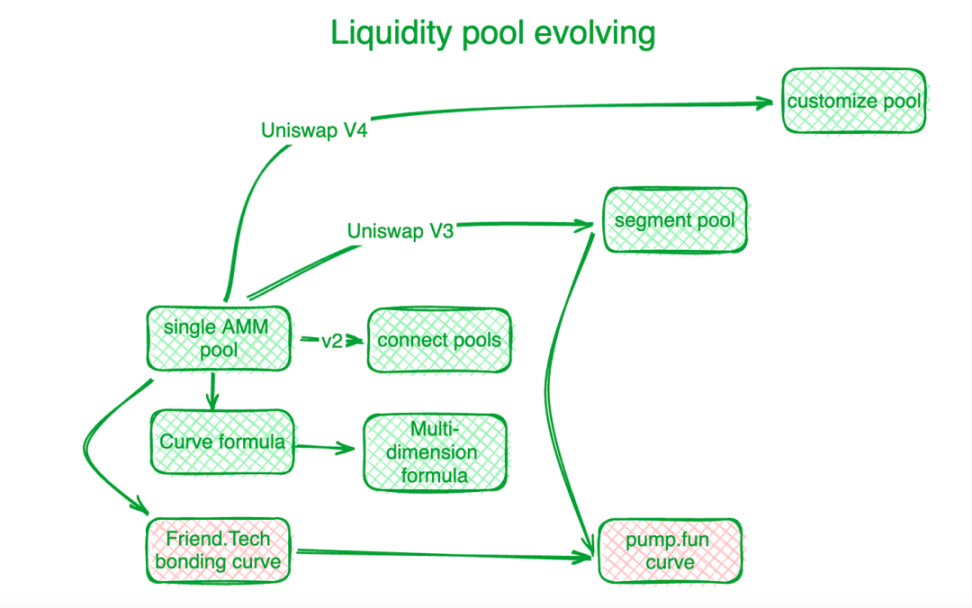

Las bolsas descentralizadas han avanzado significativamente en la resolución de este trilema y otros retos de la negociación en la cadena a través de la innovación. La larga marcha comienza con el primer paso: establecer la liquidez en la cadena. He aquí un sencillo resumen del sector: Uniswap es la referencia en este nicho.

La innovación de la curva de vinculación marcó el inicio de una nueva era. Antes de la curva «X*Y=C» de Uniswap, las bolsas descentralizadas utilizaban libros de órdenes para liquidar las demandas de negociación en cadena. Los creadores de mercado automatizados (AMM) posteriores siguieron la dirección de exploración de Uniswap, creando pools de liquidez.

En Uniswap V2, la liquidez de diferentes pools de pares de negociación se conecta algorítmicamente. Uniswap V3 introdujo pools de liquidez segmentados, permitiendo a los usuarios definir los rangos de precios para los que desean proporcionar liquidez. Uniswap V4 avanzó aún más ofreciendo soluciones personalizadas de pools de liquidez.

Para los activos con precios de negociación relativamente estables, el mercado exige una oferta de liquidez más concentrada. Curve Protocol, especializado en la negociación de stablecoin, desarrolló su propia curva de liquidez de oferta para proporcionar más liquidez de tokens en torno a puntos de equilibrio predeterminados.

Para hacer frente a los retos de la liquidez agrupada, Curve Protocol inventó una fórmula multidimensional que permite a los usuarios colocar más de dos tokens en una única reserva de liquidez, compartiendo así la liquidez entre todos los tokens de la reserva.

En la práctica, las bolsas centralizadas (CEX) presentan mejor liquidez y eficiencia de precios. Los sistemas de fijación de precios en la cadena suelen ir a la zaga de los CEX fuera de la cadena. Hashflow, con la ayuda de oráculos, estableció grupos de creadores de mercado profesionales (PMM) para conectar la liquidez dentro y fuera de la cadena.

Sin embargo, para los tokens de pequeña escala, las curvas de vinculación tradicionales son costosas, y la contradicción de los costes de financiación de la liquidez es más pronunciada. Friend.tech diseñó una curva de vinculación más pronunciada para atender a los pequeños inversores que prefieren la revalorización del precio a una amplia liquidez.

A medida que aumentan las escalas de valor de los tokens, las preferencias de los inversores se inclinan hacia la liquidez. Inspirándose en esto, Pump.fun utiliza curvas pronunciadas para los valores más bajos de los tokens, pero a medida que aumentan los valores, las curvas pasan a tener pendientes diferentes o incluso curvas distintas.

MEV: La carrera por la liquidez en la cadena

MEV es otro campo de batalla para las bolsas descentralizadas.

El valor máximo extraíble (MEV) se refiere al beneficio que los mineros o validadores pueden obtener al incluir, excluir o reordenar las transacciones dentro de los bloques que generan. Puede considerarse como un coste de liquidez. En los pools de liquidez, cada token intercambiable (liquidez) se distribuye a lo largo de la escala de precios, y la liquidez para cada tramo de precios es limitada. Quienes interactúan antes con los contratos de los pools de liquidez obtienen una ventaja al conseguir mejores precios. Así pues, el MEV está intrínsecamente ligado a cuestiones de liquidez.

MEV se manifiesta en el comercio descentralizado como la extracción de liquidez ventajosa mediante la reordenación de las transacciones. Esta competencia aumenta la eficiencia de la negociación en la cadena, pero también perjudica los intereses de los participantes.

Para retener tanto valor de transacción como sea posible en los intercambios descentralizados y devolverlo de forma más completa a los participantes, los desarrolladores han creado algoritmos y mecanismos en la capa de aplicación para interceptar el MEV generado por las transacciones.

Flashbots, un veterano en la gestión de MEV, se centra en la distribución de los ingresos de los nodos. Para garantizar una distribución de MEV transparente y eficiente, establecieron un sistema de subasta de MEV a nivel de nodo. Eden Network persigue objetivos similares.

KeeperDAO combina la extracción de MEV y el staking, lo que permite a los participantes beneficiarse de MEV a la vez que protegen a los usuarios de sus efectos negativos. Jito Labs, un proyecto de estaca de liquidez en la red Solana, también aborda esta cuestión.

Proyectos líderes como Cow Protocol, incluyendo UniswapX y 1inch Protocol Fusion, utilizan derechos de interacción de subasta para retener MEV dentro del proceso de transacción, en lugar de dejar que este valor fluya al nivel de contabilidad del nodo. La interceptación de MEV protege a los operadores activos y a los pools de liquidez de AMM, eliminando el dilema anterior causado por el soborno de los nodos DEX y la pérdida de MEV.

La fragmentación de la liquidez exige agentes que resuelvan el problema

Como se ha mencionado anteriormente, la liquidez de los tokens está dispersa en diferentes blockchains o soluciones de capa 2 en varios pools personalizados controlados por diferentes protocolos. Polygon propuso un concepto de capa de agregación para reunir la liquidez de diferentes capas.

Al principio, surgieron algunos agregadores DEX para integrar la liquidez de estos distintos pools. Sin embargo, tras acumular suficiente tráfico, un método más eficiente consiste en crear plataformas que faciliten la competencia, como 1inch y Cow Protocol.

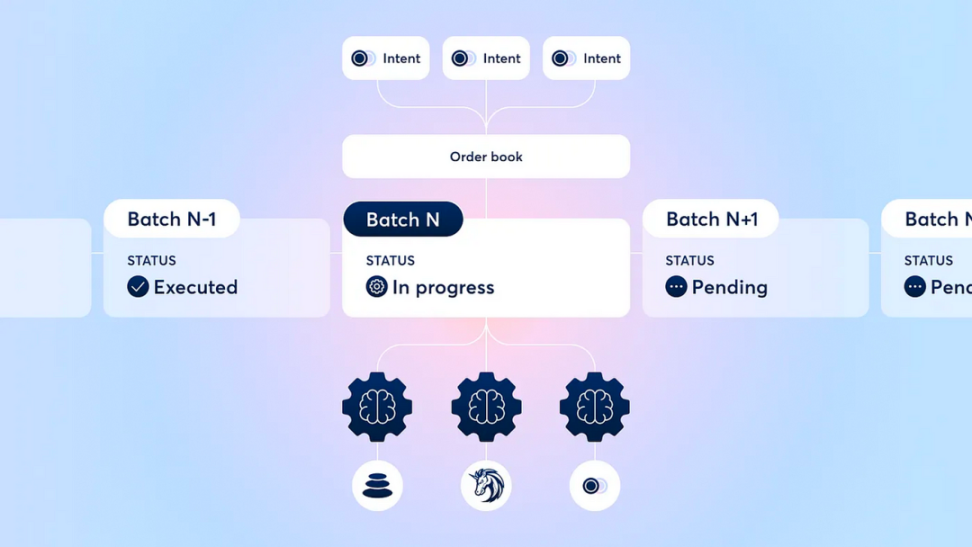

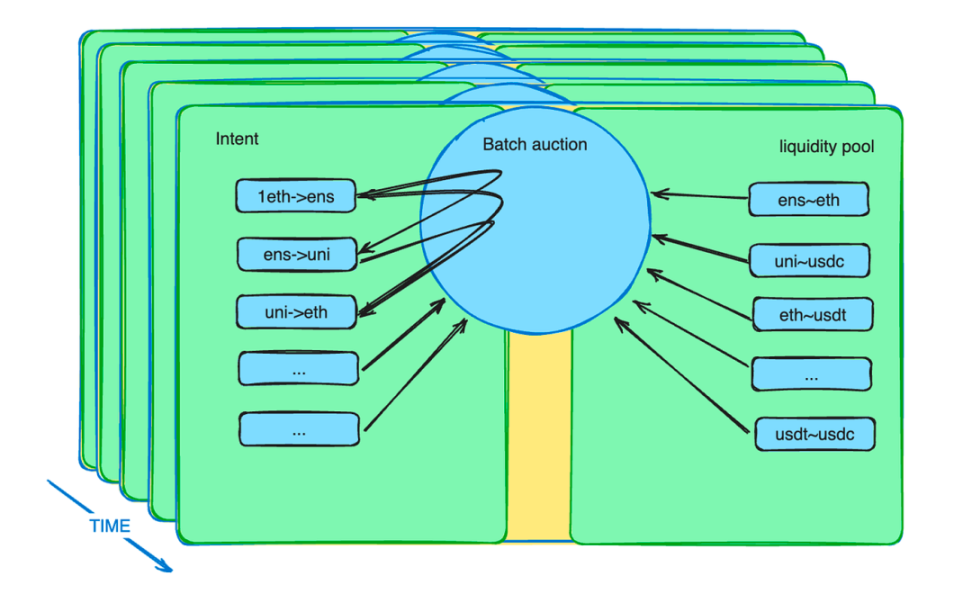

Además, los mecanismos de subasta por lotes refuerzan el papel de los agentes. Introducen un nuevo mecanismo de mercado para aliviar las restricciones de liquidez. En la práctica, los agentes pueden hacer pedidos a precios limitados dentro de un periodo determinado.

El contrato inteligente de subasta por lotes recoge estos pedidos y los agrupa en un lote. A continuación, el contrato inteligente permite a los agentes pujar por estos lotes. El agente que ofrezca el mejor precio gana la oportunidad de liquidar todas las operaciones potenciales dentro del lote.

Explicación del mecanismo de subasta por lotes del Protocolo CoW

Subastas por lotes: La culminación del desarrollo de DEX

Tras años de desarrollo de DEX, el sector ha adoptado métodos como la dosificación, las subastas y el emparejamiento de órdenes para optimizar los resultados de las transacciones para todos los participantes.

La aplicación concreta de los mecanismos de subasta varía, pero, en general, transfieren la complejidad de optimizar los resultados del intercambio a los participantes profesionales y redistribuyen el excedente entre los intercambiadores relativamente inmaduros.

Estas subastas pueden abordar muchos retos DEX desde múltiples aspectos.

Además de la redistribución de MEV mencionada en la sección anterior, las subastas por lotes pueden hacer mucho más. Los comerciantes no envían instrucciones al contrato inteligente, sino una intención. Esta intención puede durar varios minutos.

Estas intenciones se agrupan en un lote y se proponen a un grupo de agentes comerciales específicos que compiten entre sí. Sabemos que las intenciones son vastas, los pools de liquidez son diversos y la optimización es un reto. Dejar los asuntos profesionales en manos de profesionales puede mejorar la eficiencia del sistema.

Las subastas por lotes maximizan la eficiencia del valor sacrificando la eficiencia del tiempo (cada intención de transacción suele durar unos minutos), formando una competencia diferenciada con los CEX.

Las subastas por lotes retienen el MEV dentro de la bolsa, beneficiando así a los participantes en la transacción. Incluso las subastas por lotes, al relajar las restricciones temporales, rompen las barreras de liquidez entre cadenas y dentro/fuera de la cadena.

¿Y qué más? ¡Barter vuelve a los escenarios!

3. El retorno del comercio de trueque

Como antepasado de todas las criptomonedas, Bitcoin se define a sí mismo como una forma de moneda. Los mercados descentralizados son un campo emergente sin restricciones explícitas de consenso. El trueque es un modo de comercio nativo para las criptodivisas, que naturalmente no requiere educación para los usuarios.

Las bolsas descentralizadas (DEX) suelen denominarse plataformas de «intercambio». En su modo de negociación, no existe un papel equivalente universal predeterminado. Los operadores no necesitan utilizar moneda fiduciaria o stablecoins como intermediarios. A nivel de pool de liquidez, se permite cualquier par de negociación. Los operadores pueden utilizar cualquier token que deseen para intercambiar por otros tokens, asumiendo el coste de las ineficiencias de liquidez.

Sin embargo, depender únicamente de los pools de liquidez para el comercio de trueque tiene importantes limitaciones. No hay suficientes pares para todos los tipos de transacciones de trueque. Debido a la estructura de los pools de liquidez, su despliegue lleva mucho tiempo, lo que dificulta encontrar precios de equilibrio.

En consecuencia, la liquidez debe desplegarse en una gama de precios más amplia, lo que provoca escasez en comparación con la demanda limitada en el tiempo de las intenciones. Aquí es donde entran en juego las intenciones y las subastas por lotes.

Supongamos que existen múltiples intenciones comerciales potenciales que pueden satisfacer las necesidades de los demás, complementadas por la liquidez de los pools. En este caso, el comercio de trueque volverá al mercado en un estado más eficiente. Con la mejora de la escalabilidad de la infraestructura de web3 y la inclusión de más materias primas e instrumentos financieros en web3, los contratos inteligentes de subasta por lotes captarán miles o incluso millones de intenciones de negociación por segundo.

Cualquier ficha puede utilizarse para liquidar otras fichas. Estaremos libres de las restricciones de liquidez impuestas por el dólar en un contexto universal.

Subastas por lotes: La clave del trueque en cadena

El resurgimiento del trueque representa un renacimiento. Su resurgimiento no surge de la nada, sino que responde a la demanda del mercado.

Históricamente, cuando se inventó el dinero, a los comerciantes les resultaba difícil encontrar oportunidades de trueque directo que satisficieran sus necesidades inmediatas. Así, intercambiaban bienes por un equivalente universal (dinero) y luego lo utilizaban para comprar lo que realmente necesitaban en otra transacción. Una vez que este modo de intercambio fue ampliamente aceptado, obligó a dividir las necesidades reales de trueque en al menos dos pasos, sustituyendo por completo a los mercados de trueque directo.

Hoy en día, la demanda de trueque en la cadena existe en forma de intenciones a corto plazo. Los contratos inteligentes de subasta por lotes recogen estas intenciones. Cualquiera, ya sea humano o agente de IA, puede satisfacer toda la demanda de transacción siempre que ofrezca la mejor oferta.

Si las intenciones coinciden, no hay necesidad de stablecoins vinculadas al dólar. Los tokens conservan su utilidad y comparten liquidez como antes. Esta adecuación de la demanda de trueque se basa en un mercado global y en una mayor capacidad de adecuación de la información, que se extiende desde la tradición cultural del trueque de criptodivisas.

A corto plazo, la existencia de intervalos de tiempo intencionados permite a los arbitrajistas transferir liquidez entre cadenas, de fuera de la cadena a dentro de la cadena. Por ejemplo, un algoritmo que descubre diferencias de precios entre distintas cadenas o entre DEXs y CEXs puede comprar a precios más bajos y vender a precios más altos en un tiempo determinado.

Es posible que tenga que utilizar instrumentos financieros para cubrir los riesgos del mercado y alcanzar un estado libre de riesgos. Sin embargo, en el futuro, cuando las transacciones en la cadena, fuera de la cadena y entre cadenas puedan sincronizarse, todas las transacciones podrán ejecutarse simultáneamente. Esto puede eliminar los costes de riesgo y ofrecer la mejor experiencia a los operadores.

Por qué el trueque en las subastas por lotes es un hito en la era DEX

La razón es sencilla. Si nos remontamos a la historia del dinero, los derechos de acuñación eran inicialmente privados. Según Debt: The First 5,000 Years, las deudas podían ser personales. Incluso en tiempos modernos, como se detalla en A Monetary History of the United States, 1867-1960, los particulares acuñaban monedas de plata.

Sin embargo, hoy en día, todo el crédito lo emite la Reserva Federal. Incluso Bitcoin se cotiza en dólares, lo cual es lamentable para los tiempos que corren. El dólar ha eclipsado el brillo de las criptodivisas. El comercio de trueque ofrece la oportunidad de recuperar esta posición, marcando el significado de la era del renacimiento del trueque.

El desarrollo de las bolsas descentralizadas (DEX) nos hace confiar en que acabaremos superando a las bolsas centralizadas (CEX). En el último verano DeFi, la opinión generalizada era que las DEX superarían a las CEX a su debido tiempo.

¿Cuántas personas mantienen esta creencia hoy en día? Si estudiamos el desarrollo de las DEX, la introducción de las subastas por lotes no es una coincidencia. Es un paso deliberado hacia la solución de los problemas de liquidez y un logro escénico de la continua iteración tecnológica de las DEX. Las DEX han evolucionado desde la mera existencia de pools de liquidez a un sistema de liquidez integral con diferentes funciones de los participantes, componentes especializados y composibilidad sin permisos.

Este progreso se consigue gracias a los esfuerzos de los predecesores. Al relajar los plazos y crear condiciones diferenciadas de las bolsas centralizadas, vemos más posibilidades. Incluso me devuelve la confianza en que los DEX superen a los CEX.

Ha pasado un ciclo económico, y aunque los gigantes de DeFi permanecen inalterados exteriormente, han experimentado una transformación interna. Las subastas por lotes son un hito significativo, tan importante como la invención de los pools de liquidez. Creo que pueden hacer realidad el sueño de que los DEX superen a los CEX. Cuando el trueque vuelva a ser el principal modo de negociación, podremos recuperar el control de nuestro ritmo de mercado.

4. Conclusión

En conversaciones sobre el futuro con muchos líderes del sector, me encontré con una sensación general de confusión y falta de confianza debido al abandono de la tecnología por parte del mercado.

Piénselo: ¿desde cuándo el desarrollo de la industria se define por las carteras de los especuladores?

Las bolsas descentralizadas (DEX) son sólo una pequeña parte de la vasta industria DeFi. Si observamos con atención, encontraremos avances significativos y emocionantes en DeFi y otros campos. Mientras la tecnología siga avanzando y desarrollándose sin parar, ¿de qué hay que preocuparse? Sin duda, los sueños se harán realidad.