¿Cómo se están desarrollando las Stablecoins y las RWA en el ecosistema de Solana?

Con el reciente auge de los ETF, las stablecoins y los Activos del Mundo Real (RWA) han surgido como poderosos medios para mejorar la adopción del mundo real y reforzar el sistema financiero existente a través de la economía en cadena.

La misión del «mundo tokenizado» de Larry Fink ha sido uno de los memes más discutidos en este ciclo, continuando esta visión con el fondo tokenizado en cadena BUIDL de Blackrock. A pesar de que Ethereum y Tron son los centros de las stablecoins, Solana ha mostrado un rendimiento excepcional, con volúmenes de negociación diarios máximos que superan los 100.000 millones de dólares.

Las actividades de RWA en la red también están aumentando, con el USDY de Ondo como garantía de DeFi, la colaboración de Maple Finance con Jito y el lanzamiento de Libre Fund.

Este artículo profundiza en estos avances para comprender el impulso de Solana para convertirse en una de las cadenas con más aplicaciones en el mundo real.

Stablecoins en Solana

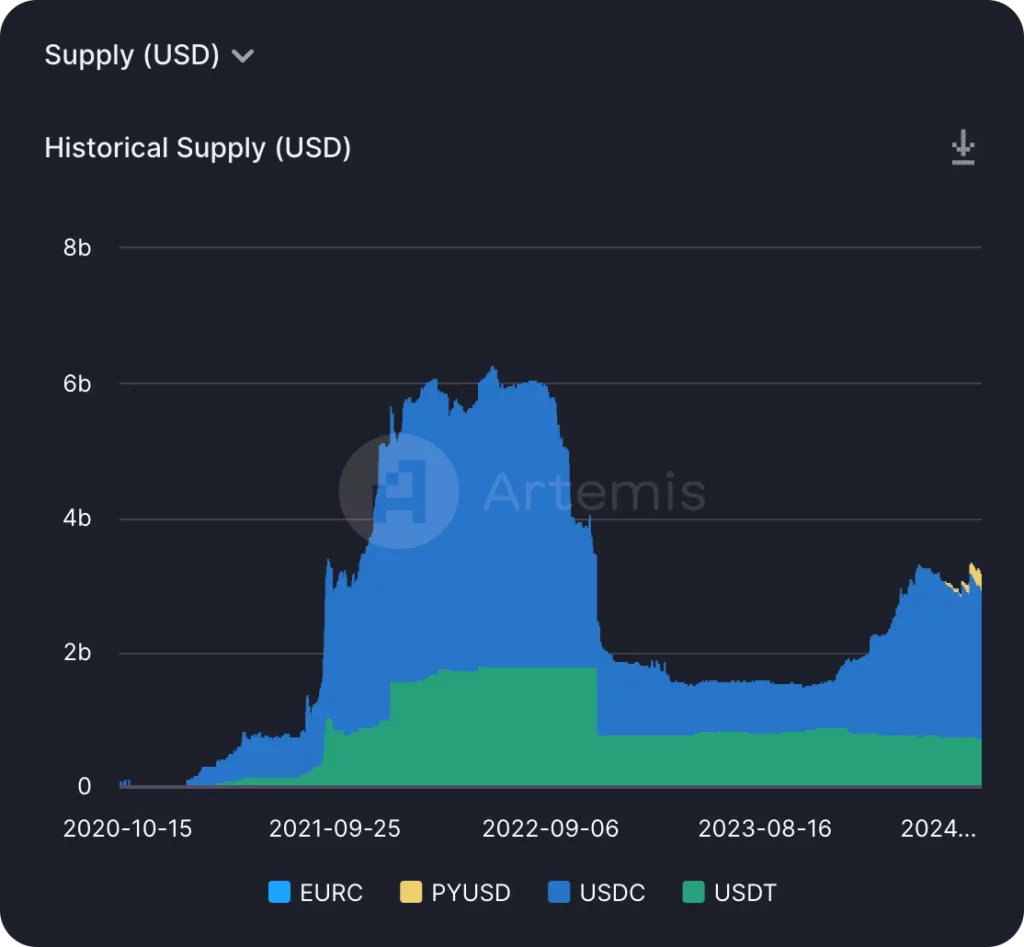

Las stablecoins en Solana han mostrado un fuerte impulso y una continua expansión este ciclo, lo que pone de manifiesto la solidez de la red y su atractivo para los emisores de stablecoins.

Hoy en día, USDC de Circle domina el espacio de stablecoin en Solana, representando alrededor del 70% de la oferta total de stablecoin en la cadena, a pesar de tener sólo alrededor del 30% en Ethereum.

A partir de esta semana, a pesar de la capitalización de mercado total de USDT de 114.000 millones de dólares y el volumen de comercio diario de Ethereum de 31.500 millones de dólares, superando el total combinado de los 20 principales tokens ERC, el volumen de comercio de USDC en comparación con USDT (que ocupa el segundo lugar en la cadena) es de aproximadamente 19:1. El dominio de USDC en Solana se deriva de la estrategia de Circle y Solana Foundation para incentivar a los desarrolladores y promover la integración de la plataforma.

Por ejemplo, plataformas como Solend y SuperTeam ofrecen subvenciones a desarrolladores en USDC, lo que atrae a más desarrolladores a Solana. El lanzamiento por Circle del protocolo de transferencia de cadena cruzada (CCTP) en Solana también ha mejorado la disponibilidad y liquidez de USDC.

Además, los servicios Web3 de Circle simplifican el desarrollo de contratos inteligentes, satisfaciendo las necesidades de los desarrolladores y facilitando la integración de USDC. En conjunto, estos esfuerzos pretenden unificar DeFi y establecer USDC como la principal stablecoin de Solana.

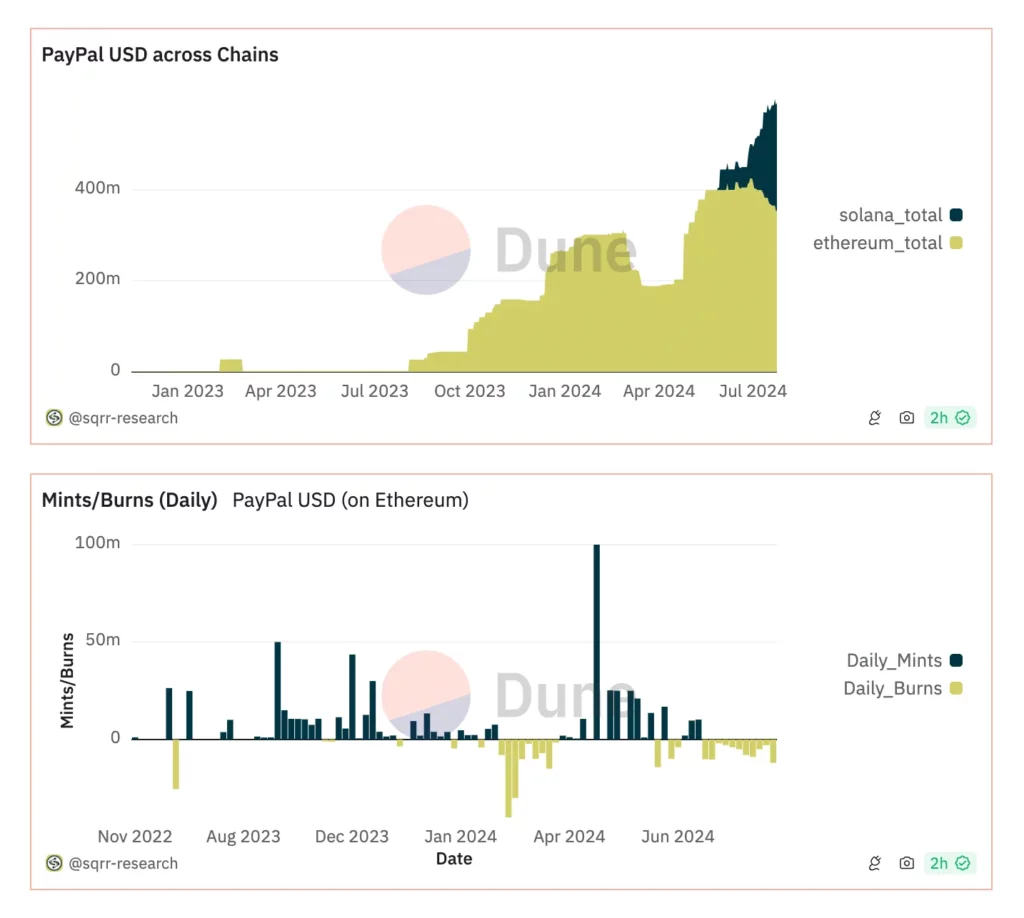

En tercer lugar se encuentra PYUSD de PayPal, con una oferta en circulación de unos 240 millones de dólares, lo que representa aproximadamente el 11% de la oferta total de stablecoin de Solana desde su lanzamiento hace menos de dos meses.

Los protocolos DeFi como Kamino Finance han impulsado este crecimiento al ofrecer atractivos rendimientos de oferta para PYUSD a partir del 1 de julio. Estos rendimientos comenzaron en el 30% y bajaron al 23%, con un APY de préstamo del 0,22%, en comparación con el 21% de USDC y el 16,5% de USDT, lo que convierte a PYUSD en una atractiva herramienta DeFi. La oferta de PYUSD aumentó un 88% en la semana siguiente al 1 de julio, con un 38% fluyendo hacia Kamino.

Más allá de los emisores de stablecoin, las principales plataformas financieras como Stripe y Shopify que se integran con Solana abren nuevas oportunidades para los desarrolladores y las empresas, permitiéndoles construir plataformas de confianza que satisfagan las necesidades cotidianas y conecten Solana con las finanzas convencionales.

Ya se están desarrollando proyectos como Sphere, Lulo, Decaf y Helio, que simplifican las criptotransacciones y utilizan stablecoins como USDC para ofrecer servicios financieros cotidianos, como la conversión a moneda local, la facilitación de criptopagos de comercio electrónico y el ahorro de alto rendimiento.

En general, el impulso observado con las stablecoins en Solana parece dispuesto a ampliar la gama de productos del sistema financiero existente mediante soluciones eficientes en la cadena.

RWA en Solana

Si bien el crecimiento de los RWA en Solana es relativamente tranquilo en comparación con Ethereum, la integración de Solana de activos del mundo real está construyendo un ecosistema fértil más allá de los tesoros tokenizados.

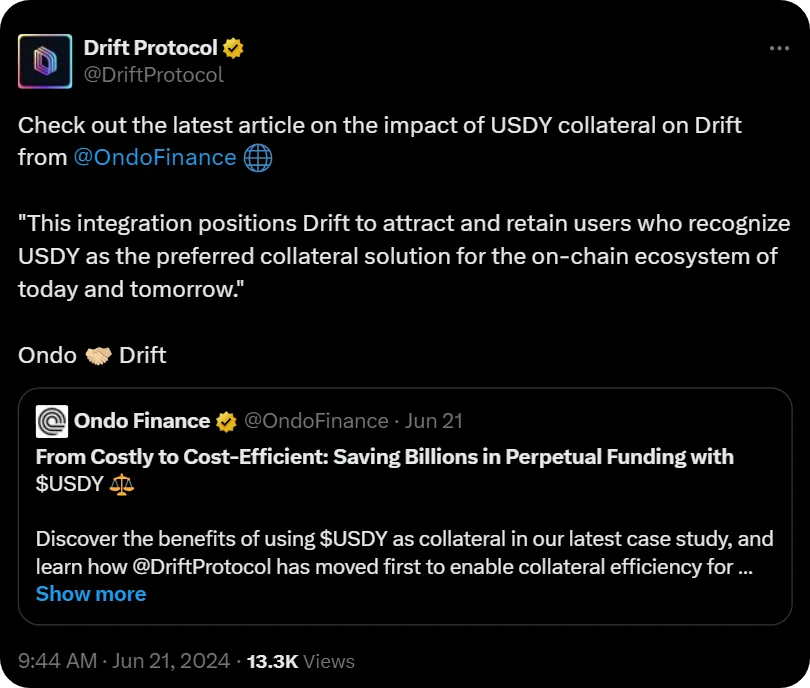

El producto de tesorería tokenizado insignia de Ondo Finance, USDY, se desplegó en Solana en diciembre de 2023, con una capitalización de mercado actual de 42 millones de dólares. Aunque es relativamente pequeña en comparación con otras stablecoins líderes, USDY ha logrado avances interesantes, como la integración como garantía en el protocolo de deriva DEX de perps.

Esta y futuras colaboraciones añaden utilidad a los activos del mundo real tokenizados más allá de los préstamos, aumentando la eficiencia del capital de los operadores.

En la actualidad, algunos de los proyectos RWA más interesantes del ecosistema Solana son Maple y Parcl.

Maple es un mercado para que las empresas incluidas en la lista blanca tomen préstamos de los fondos de liquidez de la cadena, redistribuidos a Solana el año pasado, que ofrece canales de rendimiento para stablecoins y altcoins a través de un mercado de préstamos sobrecolateralizado.

Además, Maple ha lanzado un nuevo producto de préstamo minorista, Syrup, en colaboración con Jito. Esta asociación proporciona financiación flexible a los prestatarios que utilizan JitoSOL, desbloquea fuentes de rendimiento para los prestamistas y mejora la gestión del riesgo gracias a la liquidez de JitoSOL.

Parcl es una DEX inmobiliaria perpetua que permite a los usuarios invertir y operar (a largo o corto plazo, con un apalancamiento de hasta 10x) en mercados geográficos específicos como Boston, Chicago o Miami.

El protocolo pretende democratizar el acceso a clases de activos tradicionalmente opacas para inversiones direccionales y estrategias de cobertura. Parcl también se está expandiendo en el mercado de divisas con los próximos mercados de GBP y EUR.

Esto es sólo el principio de la expansión de Solana en el ámbito de las RWA, ya que el recientemente anunciado Fondo Libre y la próxima Alianza GUM de Jupiter y elmnts Exchange seguirán impulsándola.

Fondo Libre

Libre, una empresa conjunta entre WebN Group bajo Brevan Howard y Laser Digital bajo Nomura, está lanzando una serie de fondos tokenizados en Solana, como el Hamilton Lane SCOPE Fund conocido por sus altos rendimientos y el Brevan Howard Master Fund centrado en estrategias de negociación macro global. Los planes de Libre, con casi 20 millones de dólares en TVL antes del lanzamiento, incluyen servicios de negociación secundaria para sus fondos a finales de este año.

Alianza GUM de Júpiter

La iniciativa Grand Unified Markets (GUM) de Júpiter, en colaboración con la Fundación Solana y creadores de mercado como Wintermute y DWF Labs, pretende crear un «mercado atómico único» en Júpiter para todos los activos, desde divisas y acciones hasta RWA como crédito, tesorería y bienes inmuebles, así como criptomonedas.

Esta iniciativa pretende introducir eficazmente los activos tokenizados garantizando una gran liquidez y abordando el problema común del «huevo o la gallina» en la tokenización, en el que los emisores son reacios a tokenizar activos sin liquidez, y la liquidez permanece baja hasta que se tokenizan más activos.

Elmnts

Elmnts es un mercado emergente de recursos energéticos fundamentales tokenizados, como los derechos minerales en la industria del petróleo y el gas, que se prevé que genere más de 800.000 millones de dólares en ingresos en 2024. Este enfoque mejora la transparencia, la accesibilidad y la liquidez, abordando los altos costes de transacción y la baja liquidez en los mercados actuales.

Para ello, la empresa adquiere derechos mineros a través de subastas, ventas privadas y redes, con expertos que rastrean las zonas de arrendamiento activas y conocen los mercados del petróleo y el gas. Este mercado simplifica el proceso de inversión, reduce los costes y permite participar a más inversores con comisiones y mínimos más bajos.

Conclusión

Con un crecimiento significativo de las stablecoins y la estabilización de los productos RWA, Solana ha sentado unas bases sólidas para aprovechar la economía en cadena con el fin de ampliar los mercados del mundo real.

Iniciativas nuevas y futuras como los fondos tokenizados de Libre, la Alianza GUM de Jupiter y el mercado de recursos energéticos fundamentales de elmnts integran aún más a Solana en el mercado de RWA y proporcionan un acceso más amplio a los activos del mundo real en la cadena que la mayoría de las demás cadenas.

De hecho, el reciente informe de Coingecko mostraba que las 2 principales narrativas en el segundo trimestre de 2024 eran memecoins (por supuesto) y RWAs. Si Solana atrae tanta atención a los RWA como a las memecoins, podría atraer capital institucional a la cadena y asegurar su posición de liderazgo en las tendencias de este ciclo.

A medida que el sistema financiero existente se fusione con las finanzas descentralizadas, el papel de Solana en la facilitación de la tokenización de activos tradicionales seguirá ampliándose, consolidando su estatus como cadena que satisface todas las necesidades, ya sean minoristas o institucionales.