Explorando el mercado de honorarios de Solana y el nuevo futuro de MEV

A medida que DeFi se expande rápidamente, la blockchain de Solana está emergiendo como un nuevo punto caliente para las aplicaciones descentralizadas, gracias a su arquitectura de alto rendimiento y tecnología innovadora. Sin embargo, a medida que aumenta la actividad económica, las preocupaciones sobre el mercado de comisiones de Solana y el Valor Máximo Extraíble (VME) se están convirtiendo gradualmente en el centro de atención de la comunidad.

El auge de Solana en DeFi

El auge de Solana está ampliando la DeFi. Aunque hemos observado desde lejos, nunca hemos ofrecido una nueva perspectiva. Sin embargo, la ferviente actividad sobre Solana en los últimos meses nos ha brindado una nueva oportunidad de observar su posición en el mercado y cómo puede evolucionar.

Las tasas de transacción son esenciales para apoyar las actividades más básicas en una blockchain, ya que validan las transacciones de los usuarios y las incluyen en un bloque. El objetivo principal de estas tarifas es evitar el spam; también forman parte de la subvención que se paga a los validadores por construir/validar bloques. En cierto sentido, estas tarifas de red son similares a un alquiler: los usuarios pagan por acceder a un bien limitado por unidad de tiempo. En este caso, se trata de «espacio de bloque», es decir, espacio en el bloque.

Aquí evaluamos el espacio de bloque en dos de las mayores cadenas de bloques de contratos inteligentes, Ethereum y Solana. A medida que profundizamos, comprendemos que el mercado de comisiones, tanto diseñado dentro del protocolo como desarrollado orgánicamente desde cero, permite a los validadores aprovechar su acceso al espacio de bloque.

El mercado de comisiones de Solana está optimizado para un alto rendimiento y pretende evitar los problemas observados en el enfoque de Ethereum. Sin embargo, aunque el mercado de Solana puede ser en última instancia más eficiente que el de Ethereum, aún necesita sufrir una revolución MEV similar (que los validadores empiecen a explotar su posición privilegiada). Solana no necesita seguir el camino del Protocolo de Separación de Blockchain (PBS) propuesto por Ethereum, pero necesita identificar un enfoque integral para la estabilidad a largo plazo de su mercado de comisiones.

Fundamentos de la valoración del espacio de bloques

Antes de profundizar, tratemos de entender cómo se determina aproximadamente el valor del espacio de bloques.

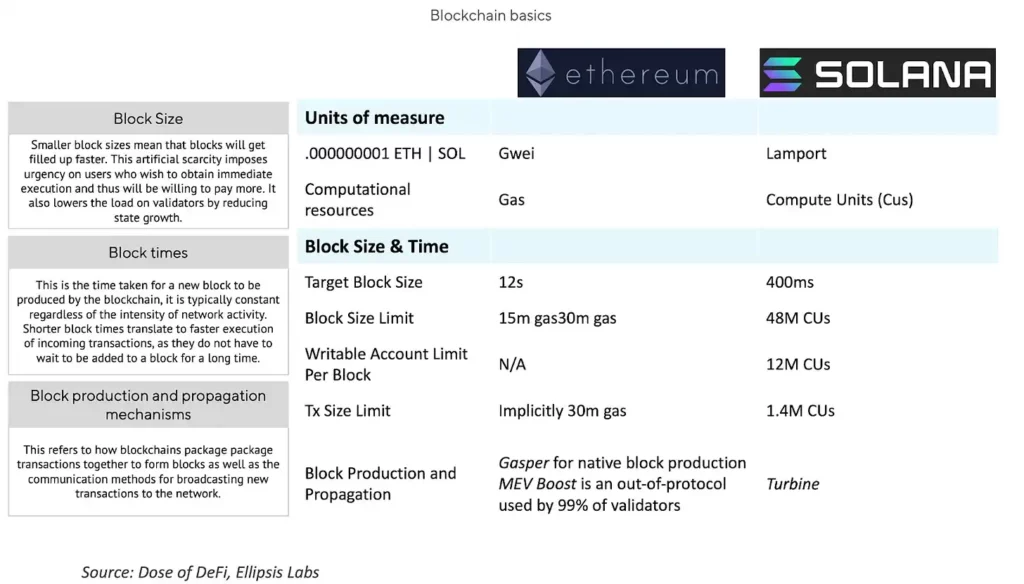

Existen tanto aspectos técnicos como sociales (esencialmente la coordinación entre varias partes que dan valor a la blockchain). Técnicamente, las blockchains pueden ajustar el tamaño de los bloques, el tiempo de los bloques y los mecanismos de producción y propagación de bloques. El siguiente cuadro ofrece una descripción más detallada y una comparación de los enfoques de Ethereum y Solana.

El aspecto social se refiere a la coordinación entre las partes interesadas para alcanzar los objetivos técnicos y financieros de la cadena. También puede verse como el estatus social de la cadena de bloques, subjetivo pero no por ello menos importante. Tan eficaz como la presión social y la creación de una cultura para resolver problemas, tanto Solana como Ethereum han creado este tipo de culturas. Ejemplos recientes de discusiones en torno a la capa social incluyen debates sobre el aumento del límite de gas de Ethereum y la emisión por época, así como el reciente cierre del mempool de Jito en Solana.

Ahora, examinemos y comparemos los mercados de comisiones de Ethereum y Solana con más detalle.

Resumen del mercado de comisiones de Ethereum

La popularidad de Ethereum se atribuye principalmente a su entorno de ejecución: la máquina virtual de Ethereum (EVM), que hace posibles los contratos inteligentes. Otro factor es la naturaleza sin permisos de Ethereum, que ha dado lugar a varias oleadas de innovación: el auge de las ICO de 2017-2018, el DeFi Summer de 2020 y la locura de las NFT de 2021-2022. La existencia continua de estas aplicaciones ha creado valor para los validadores que proporcionan espacio de bloque para estas actividades.

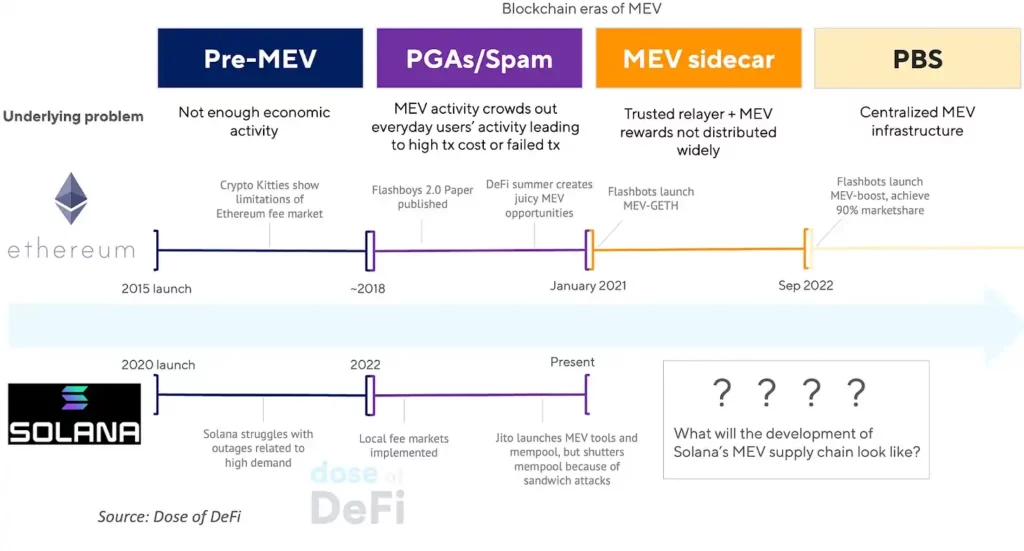

Poco después de un aumento de la actividad económica en Ethereum (esto fue antes de la transición a PoS), los mineros comenzaron a explorar cómo insertar sus transacciones cuando surgían oportunidades de arbitraje, aprovechando su posición como proponentes de bloques.

Phil Daian fue el primero en documentar esta actividad. Documentó por primera vez esta actividad en su innovador artículo, Flash Boys 2.0, publicado en 2019 (que ahora llamamos MEV). En ese momento, el mercado de tarifas de Ethereum solo permitía precios de gas más altos como incentivo para la inclusión de transacciones. Estas subastas prioritarias de gas (PGA) congestionaron la red Ethereum y elevaron los precios del gas hasta que se lanzó Flashbots (cofundado por Daian). Esto creó un mercado de mineros a los que los buscadores, que son operadores de arbitraje en la cadena, podían pagar comisiones por la inclusión de transacciones. Posteriormente, los investigadores de Ethereum se dieron cuenta de que la extracción de MEV podía ser más potente que las comisiones on-chain.

El cambio más significativo en el mercado de tarifas de Ethereum puede ser el EIP-1559, que creó una tarifa base (determinada dinámicamente por periodo, para evitar el spam, y quemada), y una tarifa de prioridad (utilizada para mostrar urgencia o especificar preferencias y pagada a los proponentes de bloqueos para la inclusión de transacciones). Un punto importante es que la «tasa prioritaria» es funcionalmente diferente de las «propinas». La primera garantiza la inclusión y está mediada por la cadena subyacente, mientras que la segunda garantiza el orden y la inclusión y está mediada por el mercado de tarifas.

El enfoque de Ethereum ha ido evolucionando; echa un vistazo a nuestro estudio en profundidad sobre MEV del pasado otoño. Esto ha sucedido a través de una combinación de la capa social, que intenta descentralizar una industria concentrada de MEV, y la capa técnica, donde MEV se ha convertido ahora en una parte clave de la hoja de ruta técnica (Vitalik llama a esta parte de la hoja de ruta «El Azote»).

Mecánica del mercado de comisiones de Solana

Solana adopta un enfoque radicalmente diferente en la arquitectura blockchain, especialmente en la escalabilidad.

Algunas innovaciones notables de Solana incluyen:

- Sin pool de memoria general: En Solana, las transacciones se reenvían directamente desde el cliente iniciador al Líder actual responsable de la generación de bloques, eliminando la necesidad de un pool de memoria. En teoría, esto reduce la latencia de confirmación de transacciones, pero en la práctica, la situación no siempre es sencilla debido al «jitter» (es decir, los diferentes tiempos de procesamiento que experimentan los distintos validadores al gestionar transacciones o bloques).

- Aislamiento de estados: La falta de una extensión del pool de memoria hace que las transacciones en sus dAPPs sean más independientes entre sí. Este enfoque es similar al concepto de «añadir más carriles para facilitar el tráfico»; los diferentes tipos de transacciones en Solana deben seguir «caminos» específicos, desde los usuarios hasta los Líderes, para ser añadidos a los bloques.

- Ejecución en paralelo: Solana puede procesar transacciones no solapadas simultáneamente en el mismo bloque. Esto se debe a dos factores:

- La producción de bloques de Solana es (aproximadamente) continua, ya que se espera que los Líderes añadan transacciones a los bloques a medida que las reciben.

- Los Slot Leaders son fijos, ya que están programados previamente en una cola y también son responsables de la producción continua de cuatro bloques consecutivos.

Estos dos factores, combinados con el aislamiento de estado de Solana, permiten que las transacciones sean «multihilo». Esto significa que las transacciones a través de múltiples hilos se confirman aproximadamente al mismo tiempo en el programa Leader de la época actual (siempre que las transacciones dentro del mismo hilo no cambien el mismo estado) de la misma manera y al mismo tiempo.

Mercado de tarifas de Solana: Más barato ≠ Mejor

Las tarifas de red en Solana suelen ser muy bajas (aunque han aumentado con la demanda reciente). En contraste con Ethereum, Solana tiene una tarifa base estática medida en lamports. Luego, su tarifa de prioridad se mide en micro lamports por unidad computacional solicitada.

Esto significa que mientras las tasas escalan algorítmicamente con la complejidad y la demanda en la EVM, la SVM sólo necesita aumentar su tasa de prioridad a través de peticiones simples. Los problemas técnicos no dinámicos resultantes se detallan aquí, pero el punto principal es que fijar el precio de las fluctuaciones de la demanda de forma estática para un bien con una oferta determinada no es lo ideal.

Mercado de tarifas de Solana: Inevitabilidad del MEV

El consenso social de Solana ve sus bajas tarifas como una ventaja única en comparación con otras blockchains. Este enfoque invita al spam, por lo que algunos abogan por aumentar las tarifas o implementar tarifas base dinámicas durante períodos de alta actividad (similar a EIP-1559).

El planteamiento de Solana hasta ahora ha sido implantar mercados de tarifas localizados para gestionar el aumento de la demanda. Dado que el estado está aislado, la red puede identificar fácilmente «puntos calientes» o estados que experimentan un aumento de la demanda. Este enfoque de puntos calientes permite a la cadena de bloques fijar algorítmicamente el precio de las transacciones con tasas de transacción objetivo más altas que las de los estados con menos demanda. Este enfoque es similar a la función de construcción de bloques de Ethereum, completada por un programador, que ayuda a colocar las transacciones en bloques consecutivos en función de las tarifas prioritarias.

Como parte de la implantación de mercados de comisiones localizados, Solana ha construido un programador dentro del protocolo que programa localmente las transacciones para que se ejecuten basándose en un algoritmo de primero en entrar, primero en salir. Las transacciones se envían continuamente a los líderes de ranura, que las clasifican en función de las pistas que proporcionan.

El algoritmo también requiere que los Líderes de ranura compartan los fragmentos que están construyendo con algunos de los nodos a los que están conectados, en función de su participación. Sin embargo, como ya se ha mencionado, este proceso se ve afectado por las fluctuaciones. En concreto, la fluctuación del programador (debida a que Solana asigna aleatoriamente las transacciones entrantes a los hilos de ejecución) y la fluctuación de la red (debida a la latencia de retransmisión P2P de las transacciones entrantes y los fragmentos) crean incertidumbre en el orden de las transacciones en Solana, lo que hace que las subastas de espacio de bloques sean económicamente viables. En otras palabras, los validadores tienen un incentivo económico para insertar o reordenar transacciones siempre que haya fluctuaciones. Para los usuarios, esto significa fugas de MEV, y para los validadores, beneficios de MEV.

Solana frente a Ethereum

Un rápido repaso a MEV en Ethereum: Antes de Flashbots en Ethereum, la actividad de MEV desplazaba a la actividad regular de blockchain, haciendo subir los precios de la gasolina para todos los usuarios a través de PGAs. En Solana, las tarifas no se disparan porque carece de estado compartido y de un precio mínimo global como Ethereum, pero durante el aumento de la actividad, a los usuarios normales les resulta difícil completar las transacciones en Solana. Flashbots lanzó MEV-GETH para gestionar los PGA, creando un canal separado para la captura de valor MEV fuera del mecanismo de tarifas dentro del protocolo. En el caso de Solana, Jito introdujo un producto similar para los validadores, proporcionándoles un pseudo pool de memoria y un planificador personalizado para ordenar las transacciones de la forma más ventajosa. El pool de memoria de Jito era atractivo para los usuarios, ya que les ofrecía una garantía de inclusión (es decir, que se extrajera su MEV).

Aunque era un producto popular, el pool de memoria de Jito sufrió la presión social y se cerró el mes pasado. Esto puede deberse a las mismas razones por las que más del 20% de las transacciones de Ethereum se realizan a través de pools de memoria privados: los usuarios se cansan de los ataques de sándwich. El spam vuelve a ser el único mecanismo para las transacciones sensibles al tiempo en Solana (desde un punto de vista probabilístico). La falta de un mecanismo eficiente de puja por el espacio de bloques provoca incertidumbre durante los periodos de alta demanda.

Dado que las transacciones en Solana ahora fluyen directamente a los Líderes de ranura y el modelo de prioridad se ha interrumpido, la topología (y la latencia resultante) es un componente crucial para los usuarios que consideran las transacciones sensibles al tiempo.

La topología de los usuarios en la red puede entenderse como lo «lejos» que están de los Líderes, dependiendo de su peso en la apuesta y/o del peso en la apuesta de los nodos a los que están conectados. Así, los agentes racionales buscarán estar conectados a nodos con stakes altos ya controlados, lo que lleva a la centralización.

Como consecuencia a corto plazo del spam, Solana está ahora tan congestionada que es casi inutilizable para los usuarios menos sofisticados debido a los fallos en las transacciones. Por lo tanto, abordar las consecuencias a largo plazo (centralización de la co-localización y las apuestas de red) se vuelve más crítico.

¿Una estructura de mercado más racional?

La filosofía de diseño inicial de Solana se centraba en eliminar la fricción del usuario y permitir que la red de validación satisficiera la demanda de cualquier forma. Lo que pasaron por alto es que los mercados funcionan con mayor eficacia cuando existe un cierto grado de certidumbre en su funcionamiento. Los mercados de tarifas ofrecen una forma de democratizar la inclusión exigiendo a los usuarios que paguen más, desplazando el problema de una perspectiva topológica a otra basada en incentivos.

Aunque esto cambia la experiencia del usuario, aceptar los mercados de tarifas, especialmente su relación con MEV, es la mejor forma de avanzar para Solana y sus usuarios. Ofrecer un método de paquetes de coste reducido manteniendo la integridad de la cadena es mucho mejor que no tener ningún método.

De hecho, la actividad en la cadena es casi siempre sensible al tiempo, especialmente cuando los agentes buscan extraer valor con un coste económico escaso o nulo. La ejecución de alta certeza es mejor que la ejecución probabilística barata.

La especialización de los mercados de tarifas permite que la negociación y las subastas por el espacio de bloques se produzcan a un nivel superior, lejos del consenso y la ejecución. Así, los validadores pueden cumplir sus funciones sin preocuparse de optimizar el mejor resultado para el valor acumulado del espacio de bloques.

La próxima revolución MEV de Solana

Solana está actualmente en discusiones en toda la cadena sobre cómo debería reestructurarse su mercado de comisiones (algo que Ethereum lleva años contemplando pero que no ha resuelto).

Solana aún no se ha sometido a la necesaria transformación de MEV. Mientras que el reciente aumento de la actividad en la cadena ha atraído a participantes MEV como Jito y Ellipsis para empezar a construir infraestructura MEV, los principales validadores aún no han cruzado este umbral para ejecutar sus propias estrategias MEV en Solana. Por el contrario, los principales validadores de Ethereum utilizan MEV. La comunidad de validadores de Solana no es tan adversaria como la comunidad de Ethereum, así que en aras de priorizar la experiencia del usuario final, ambas partes han llegado a un acuerdo de mano para no extraer MEV (hasta ahora).

Esta situación no durará; la capa social no puede vigilar el comportamiento indefinidamente. Las blockchains deben operar en un entorno de actores con intereses propios. Solana puede funcionar mejor que Ethereum porque puede abordar algunos problemas de MEV sin verse tan gravemente limitada por la descentralización. Sin embargo, todavía debe responder a algunas preguntas difíciles, como si todos los SOL apostados deben ser elegibles para las recompensas MEV como se logra a través del impulso MEV en Ethereum.

Para abordar los problemas de congestión en Solana, hemos estado explorando algunos mecanismos mínimos. Estos mecanismos incluyen estructuras de tarifas dinámicas, modificaciones de la próxima especificación del programador local, restricciones basadas en la participación y otras optimizaciones en la capa de aplicación. Los avances son rápidos. El consejero delegado de Jito admitió recientemente: «Un pequeño grupo de operadores/buscadores está intercalando mempools privados».

El MEV es un signo de crecimiento económico y, por tanto, es inevitable. De hecho, incluso Bitcoin, cuya simplicidad es a menudo aclamada como su mayor característica, ha empezado a sufrir una remodelación tras la Ordenación y el aumento de la actividad económica. Optar por ignorar soluciones debido a externalidades negativas (como el caso de Jito) no elimina dichas externalidades; sólo conduce a un mercado descoordinado.

La capa social es una herramienta eficaz para prevenir el comportamiento depredador, pero sólo puede durar un corto periodo de tiempo. Ethereum está experimentando deficiencias en la capa social, con el auge de los juegos de tiempo, una estrategia en la que los proponentes de bloques retrasan intencionadamente la liberación de sus bloques el mayor tiempo posible para maximizar la captura de MEV. Esto socava la seguridad de la cadena, pero tiene sentido desde el punto de vista económico para los validadores. La vergüenza puede durar un tiempo, pero la investigación de protocolos es la única solución a largo plazo.

Es demasiado pronto para saber cómo será la cadena de suministro de MEV de Solana dentro de unos años. Pero de lo que podemos estar seguros ahora es de que la mayor parte del valor será capturado por un gran número de validadores.