Tendencias de inversión en juegos web3 de 2020 a 2024

El año 2020 fue crucial no sólo para la industria del juego, sino también para el mercado de las criptomonedas. El precio de Bitcoin se disparó de unos 7.200 dólares a principios de año a 29.000 dólares a finales, lo que despertó un interés generalizado por los proyectos de blockchain. Al cruzarse las industrias del juego y de las criptomonedas, surgió el mercado del juego Web3, con muchos proyectos que prosperan bajo el modelo «jugar para ganar».

Aunque nos hemos centrado en los aspectos de juego de Web3, aún no hemos profundizado en cómo la dinámica de la criptodivisa se vincula estrechamente con la actividad inversora en este sector. En este estudio, exploramos varias cuestiones clave:

- ¿Cómo afecta la volatilidad del precio del Bitcoin a la actividad inversora en el sector del criptojuego?

- ¿Qué diferencias podemos observar entre el interés de los inversores por las startups de criptojuegos centradas en los contenidos y las centradas en las plataformas?

- ¿Cuáles son las empresas emergentes que han recibido inversiones más importantes y cuál es su potencial de salida?

Influencia del Bitcoin en las inversiones en criptojuegos

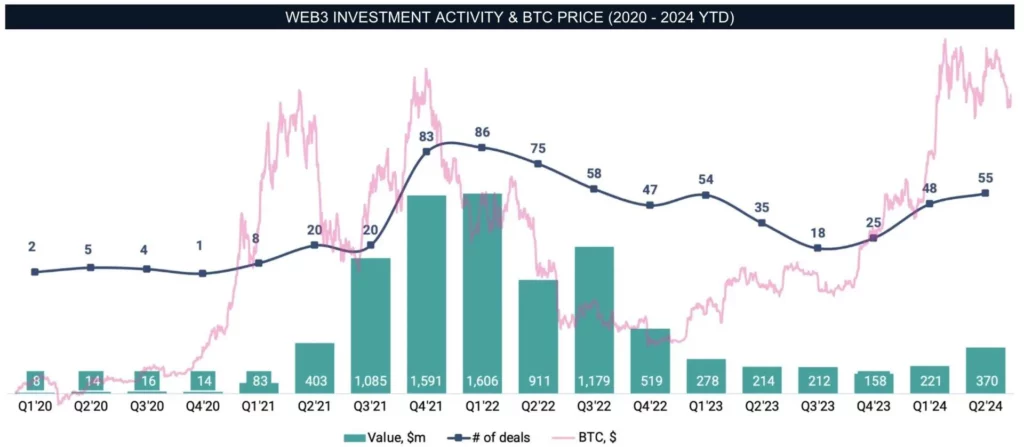

Nuestros datos se remontan a 2020. A principios de ese año, la actividad inversora en el sector del criptojuego era relativamente baja, debido principalmente a la falta de interés general por las criptodivisas y a la volatilidad del mercado provocada por la pandemia del COVID-19.

Además, había pocos proyectos de éxito que combinaran eficazmente el juego con las criptomonedas. Sin embargo, el panorama cambió radicalmente a finales de 2020, cuando se inició el ciclo alcista del mercado, que alcanzó su punto álgido a principios de 2021.

La subida del precio del Bitcoin no solo reavivó el interés en el mercado de las criptomonedas en general, sino que también atrajo a nuevos creadores e inversores a este espacio, impulsando nuevas tendencias en los criptojuegos. En el primer trimestre de 2022, se realizaron 85 operaciones, con las que se recaudaron hasta 1.600 millones de dólares. Nuestro análisis se centra únicamente en las inversiones privadas, excluyendo las listas públicas de criptomonedas y las ventas de tokens.

Sin embargo, 2022 marcó el inicio del declive del mercado de criptomonedas. En marzo, el servicio de cadena de bloques Ronin, que alimentaba Axie Infinity, fue pirateado, lo que provocó el robo de 625 millones de dólares en activos. En mayo, el colapso de LUNA agravó aún más los problemas del mercado.

A finales de año, la quiebra de la importante bolsa de criptomonedas FTX conmocionó a todo el sector. A pesar de estos acontecimientos en cascada, el descenso de la actividad inversora no se hizo patente de inmediato, sino gradualmente en los trimestres siguientes. Este desfase se atribuye al tiempo que transcurre entre el anuncio de las operaciones y la reacción del mercado.

Para 2023, la actividad inversora seguía siendo lenta, alcanzando su punto más bajo en el tercer trimestre, que coincidió con el momento en que Bitcoin mostraba signos de recuperación. Cabe destacar que el crecimiento de la actividad inversora no ha seguido el ritmo de los movimientos del precio de Bitcoin.

Aunque ha comenzado un nuevo mercado alcista y Bitcoin superó los máximos anteriores en el primer semestre de 2024, la actividad inversora en el sector de los criptojuegos aún no ha vuelto a los niveles anteriores. Este retraso puede atribuirse a los numerosos cierres de proyectos y al hecho de que los juegos Web3 aún están en pañales, y los desarrolladores siguen explorando modelos de negocio y bases de clientes viables.

Actividad inversora en el sector del criptojuego

Antes de profundizar en los detalles de los acuerdos, es esencial comprender el panorama general. Las startups de criptojuegos pueden clasificarse en dos grupos principales:

- Contenido: Empresas que desarrollan juegos y experiencias interactivas utilizando la tecnología blockchain.

- Plataformas y tecnología: Empresas que proporcionan la infraestructura, las herramientas y la tecnología necesarias para los criptojuegos, como la infraestructura blockchain, las herramientas de desarrollo y las plataformas comunitarias.

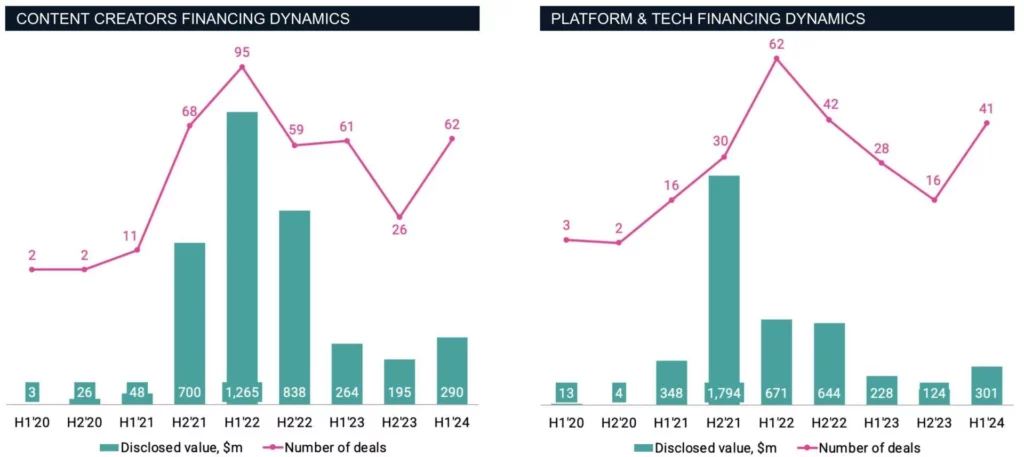

En 2020, Las NFT -un componente básico de la mayoría de los juegos Web3- seguían siendo un nicho relativamente pequeño. Ese año sólo se anunciaron nueve operaciones, que recaudaron 46 millones de dólares (cuatro en el ámbito de los contenidos y cinco en plataformas y tecnología). Este bajo nivel de actividad reflejaba la fase incipiente del sector y la escasa concienciación general de la época. Sin embargo, la situación cambió radicalmente en 2021.

A medida que las NFT y el metaverso se generalizaban y acaparaban la atención de los medios, la actividad inversora se disparaba. En 2021, se produjeron 79 acuerdos sobre contenidos y 46 sobre plataformas y tecnología, con un importe total de transacciones que alcanzó los 2.900 millones de dólares, un aumento significativo con respecto al año anterior.

Este crecimiento se vio impulsado en parte por la popularidad de los juegos de «jugar para ganar» y el éxito de pioneros como Axie Infinity, que rápidamente se convirtió en un punto de interés tanto para los entusiastas de las criptomonedas como para los inversores.

Nota: Los proyectos que combinan elementos de contenido y de plataforma se han excluido en aras de la claridad.

La inversión en creadores de contenidos representó inicialmente el 40% del total de las rondas de financiación en 2020, pero en los últimos años ha superado significativamente a las startups de plataformas y tecnología, representando más del 60% del capital total recaudado y del número de acuerdos en el sector Web3.

Este cambio refleja probablemente el mayor potencial de escalabilidad y/o los rendimientos más rápidos de los estudios de desarrollo de juegos en comparación con otros participantes en el ecosistema del juego. En el primer semestre de 2022, la actividad inversora alcanzó su punto álgido: las startups de contenidos completaron 96 rondas de financiación, mientras que las empresas de plataformas y tecnología cerraron 62 rondas.

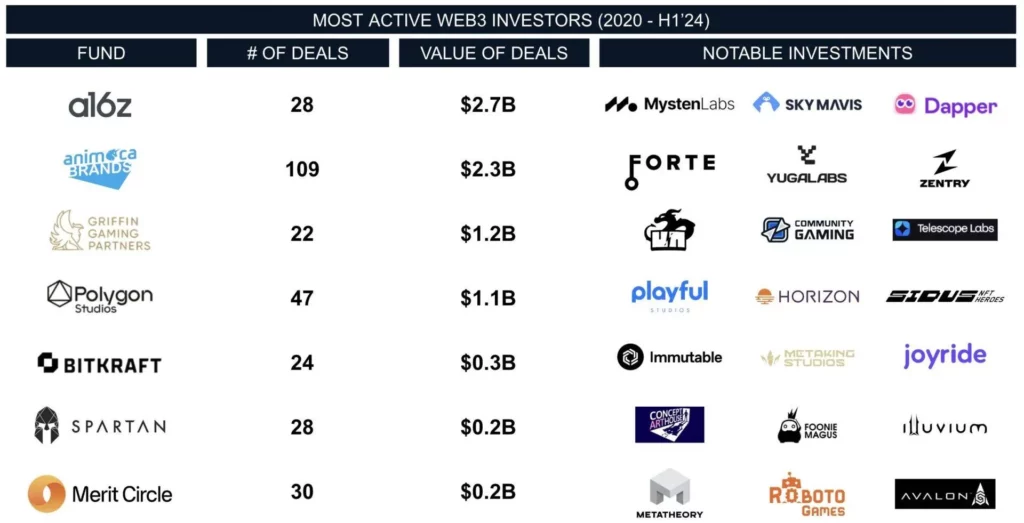

Durante este período, algunas de las inversiones respaldadas por empresas más destacadas fueron Forte, Sorare, Yuga Labs y Mysten Labs. Estas cuatro startups atrajeron colectivamente casi 2.400 millones de dólares, lo que representa casi el 30% de la inversión total en criptojuegos entre 2020 y 2024.

Entre los inversores más activos destaca Animoca Brands (ASX: AB1), con sede en Hong Kong, que ha participado en casi todas las operaciones importantes. Animoca Brands participó en 109 rondas de financiación, por un total de 2.300 millones de dólares, consolidando su liderazgo en el sector.

Otro inversor notable es Andreessen Horowitz (a16z), un nombre frecuente en las clasificaciones de capital riesgo, que invirtió 2.700 millones de dólares en 28 operaciones. Griffin Gaming Partners y BITKRAFT abarcan tanto el sector Web3 como el del juego, mientras que Polygon, Merit Circle y Spartan Group se centran principalmente en el criptoespacio.

Hoy en día, el mercado ya no está dominado únicamente por las criptomonedas, ya que las empresas de capital riesgo están cada vez más dispuestas a explorar e invertir en tecnologías emergentes en busca de grandes beneficios.

Salidas de empresas de juegos Web3

Sin embargo, el mercado de fusiones y adquisiciones presenta un panorama diferente. Este espacio se encuentra todavía en sus primeras fases, con muchas startups que aún no se han desarrollado lo suficiente como para convertirse en objetivos de adquisición. Aunque las tendencias «play-to-earn» y «metaverse» han atraído la atención de los inversores, su aplicación a menudo se ha quedado corta.

Aunque hay algunos adquirentes en el mercado, estas operaciones siguen siendo relativamente escasas. Por ejemplo, la adquisición de SundayToz por parte de Wemade, por 115 millones de dólares, es una de las mayores en este campo. Al mismo tiempo, Animoca Brands ha participado en al menos seis operaciones de fusión y adquisición, aunque no se han revelado los detalles financieros de la mayoría de las operaciones.

En contraste con la actividad de fusiones y adquisiciones más frecuente en la industria del juego tradicional, los casos de salida en el mercado del criptojuego son menos numerosos. Por ejemplo, la adquisición de Run It Wild por parte de NFT Tech por 6 millones de dólares o la compra de Bark Ventures por parte de Pioneer por 4 millones de dólares son ejemplos de adquisiciones a menor escala habituales en este espacio. De 2020 a 2024, registramos 33 operaciones de fusiones y adquisiciones en total, con un valor divulgado de 146 millones de dólares.

El marcado contraste entre la elevada inversión y las limitadas salidas pone de manifiesto que el sector del criptojuego se encuentra aún en sus primeras fases. Aunque se espera que aumente la actividad de fusiones y adquisiciones, el sector debe demostrar primero su madurez.

Principales conclusiones

- El auge de las inversiones en Bitcoin: Los mercados alcistas de 2021 y 2022 impulsaron significativamente la actividad inversora. Sin embargo, el actual mercado alcista no ha logrado reavivar el mismo nivel de interés y confianza de los inversores.

- Efecto criptoinvierno: Aunque la caída del precio del Bitcoin no afectó directamente a la actividad inversora, una serie de noticias negativas exacerbaron la tendencia, minando la confianza entre los aficionados a las criptomonedas y los inversores.

- Ventaja de la inversión en contenidos: Los creadores de contenidos han atraído sistemáticamente más financiación que las empresas de plataformas y tecnología, realizando las salidas más significativas en el espacio Web3.

- Alta inversión frente a M&A limitados: A pesar de las grandes inversiones, la actividad de M&A sigue siendo limitada, lo que indica que el mercado se encuentra todavía en sus primeras fases. A medida que el mercado del criptojuego madure, esperamos un aumento tanto de la frecuencia como de la escala de las transacciones de M&A, acercándolo a la industria del juego tradicional.

No existe un único camino hacia el éxito. Tanto los inversores como los desarrolladores reconocen que siguen surgiendo nuevas oportunidades a medida que las tecnologías emergentes se integran en la vida cotidiana. Sin embargo, no existe una estrategia comercial universalmente aceptada para crear experiencias de juego únicas, y los planteamientos actuales representan a menudo apuestas especulativas de los inversores. Varios estudios están experimentando con diferentes modelos de negocio, algunos centrados en la mecánica de jugar para ganar, mientras que otros dependen principalmente de las reventas puntuales de NFT o de las listas de tokens para obtener ingresos.

A partir del primer semestre de 2024, la recaudación de fondos relacionados con los juegos Web3 ha empezado a repuntar. ¿Continuará esta tendencia o será un momento fugaz? ¿Veremos juegos de primer nivel que aprovechen la tecnología blockchain para mejorar la participación de los jugadores? Estas preguntas siguen sin respuesta y determinarán la trayectoria futura del mercado y el precio de Bitcoin.