Estado actual de las criptomonedas: Especulación frente a segmentación del mercado

Nos encontramos en la mitad del cuarto gran ciclo de mercado (posiblemente cerca de su fin). El mercado de criptomonedas ha crecido significativamente, con BTC en el noveno puesto entre todos los activos (1,26 billones de dólares) y ETH en el puesto 25 (409.000 millones de dólares).

Naturalmente, esto plantea una pregunta: ¿Ha encontrado realmente un mercado de esta envergadura el ajuste producto-mercado (PMF)? La mayoría habría dicho que no en 2020-2021. Sin embargo, dada la madurez del mercado y la aparición de diversos protocolos, muchos podrían decir ahora que sí.

Mi respuesta es mixta. De hecho, hay protocolos que generan ingresos significativos incluso después de considerar los gastos de incentivos de tokens, lo que me lleva a inclinarme por el sí. Sin embargo, debo señalar que el PMF en la mayoría de estos protocolos depende en gran medida de la especulación. Por el contrario, los protocolos no relacionados con la especulación a menudo luchan por encontrar un PMF generalizado y sólo pueden servir a una minoría de usuarios.

Recientemente, muchos, incluido Vitalik Buterin, han expresado opiniones similares en las redes sociales. Incluso para los protocolos que parecen haber encontrado PMF, son principalmente protocolos de infraestructura, y su PMF a menudo todavía proviene de la especulación.

Durante el tercer ciclo alcista del mercado, hubo muchos proyectos que utilizaban la tecnología blockchain para resolver problemas del mundo real, como metaversos, Play-to-Earn (P2E) y redes sociales descentralizadas, que atrajeron la atención. Sin embargo, a pesar del crecimiento del mercado, parece que la visión de blockchain se está estrechando, ya que sólo quedan unos pocos entusiastas, y no ha abordado problemas del mundo real.

1. ¿Es todo especulación?

La especulación es natural en las industrias emergentes. Aunque la especulación puede perjudicar a muchos, también ayuda a escalar mercados e industrias. En otras palabras, para racionalizar la especulación, la industria necesita en última instancia encontrar el PMF adecuado.

A lo largo del ciclo alcista del mercado, los esfuerzos por encontrar PMF parecen haber retrocedido. A pesar de los importantes avances en términos de talento y afluencia de capital que han dado lugar a avances normativos, tecnológicos y de infraestructuras, sigue faltando un PMF generalizado para los productos de blockchain. Incluso si se aprueban los ETF de Bitcoin y Ethereum, desde el mercado alcista de 2021 han disminuido los debates sobre visiones descentralizadas y metaversas, y el mercado parece dirigirse cada vez más a nichos de mercado.

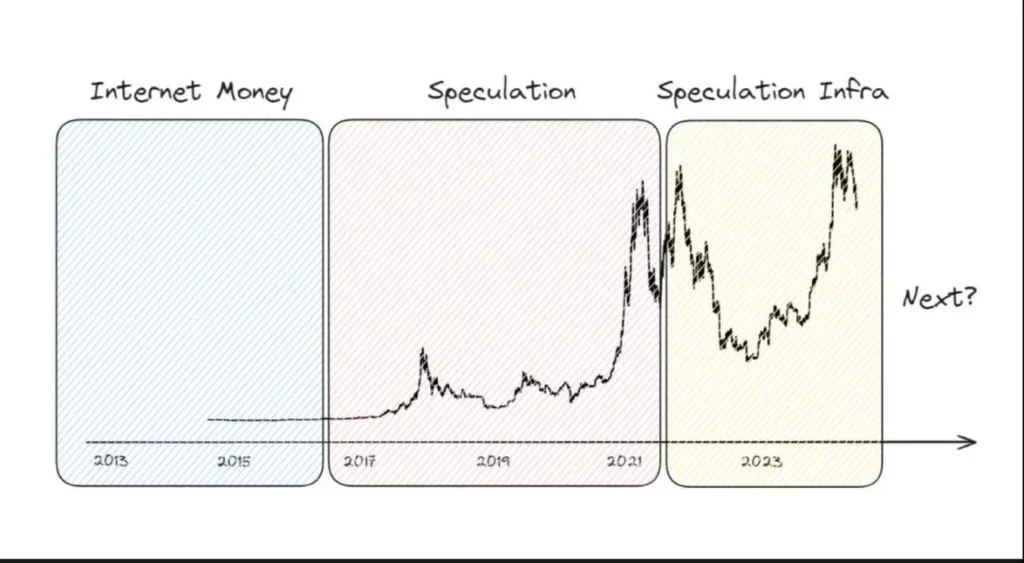

En última instancia, ¿el crecimiento del mercado se debe exclusivamente a la especulación? Para hallar una respuesta, divido el mercado en tres periodos.

2. Respuesta: Mayoritariamente sí.

2.1 Moneda de Internet

Tras la aparición de los conceptos de Bitcoin y blockchain en 2008, Bitcoin sirvió principalmente como medio de pago transaccional en línea debido a su resistencia a la censura y su comodidad para los pagos transfronterizos.

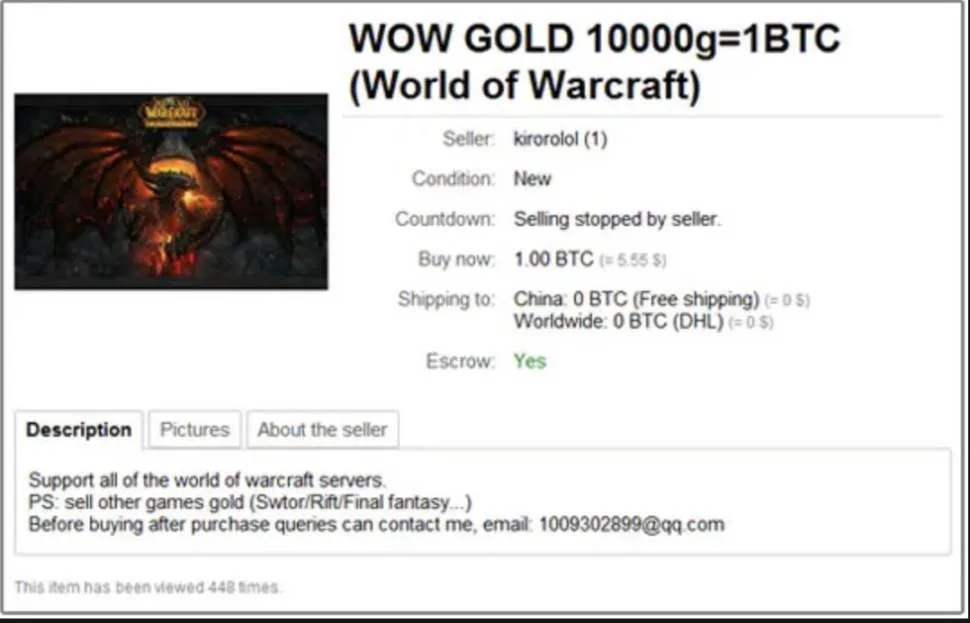

Un ejemplo notable es el uso de Bitcoin para intercambiar artículos en juegos MMORPG con economías activas, como World of Warcraft. Además, Bitcoin se utilizó en transacciones ilícitas de drogas, armas y contenido para adultos en mercados de la red oscura como Silk Road.

A pesar de su uso significativo en transacciones ilegales, Bitcoin también encontró PMF entre grupos específicos, incluso en casos menos conocidos.

2.2 Especulación

En esta fase, las criptomonedas se consideraban principalmente activos especulativos. A pesar de que proyectos como Steemit, Livepeer, Filecoin y Brave Browser pretendían resolver problemas del mundo real, el mercado seguía estando plagado de comportamientos especulativos.

A finales de 2013, los precios del Bitcoin subieron de 100 a 1.100 dólares, consolidando aún más su imagen de activo especulativo. Esto provocó esquemas piramidales como OneCoin, que causaron muchas víctimas.

El primer mercado alcista de 2013 no logró atraer la atención generalizada, pero el segundo de 2017 atrajo la atención mundial. BTC y ETH alcanzaron importantes máximos de mercado, especialmente en el mercado surcoreano, donde las operaciones especulativas fueron muy activas. Durante este periodo, proyectos como EOS, ADA, TRX y BNB recaudaron fondos sustanciales a través de ICO, aunque muchos proyectos de ICO resultaron ser estafas.

El mercado basado en la especulación provocó un prolongado criptoinvierno tras la posterior caída. Sin embargo, los proyectos establecidos durante este período y las políticas de flexibilización cuantitativa posteriores a COVID-19 ayudaron al mercado a recuperarse en 2021. Protocolos DeFi como Uniswap y Compound florecieron dentro y fuera de la cadena debido a la especulación activa.

Este periodo fue testigo de un gran interés por la propia tecnología blockchain, con muchos proyectos idealistas que intentaban resolver problemas mediante la descentralización. Aunque grandes visiones como el metaverso, P2E y las redes sociales descentralizadas atrajeron la atención, no lograron materializarse a pesar del crecimiento del mercado, y la visión de blockchain parece ahora reducirse, con sólo unos pocos entusiastas restantes y ninguna solución a los problemas del mundo real.

2.3 Infraestructura especulativa

Tras el tercer mercado alcista de 2021, la criptoindustria acaparó una atención significativa, impulsando los esfuerzos para integrar la tecnología blockchain en las industrias Web2 tradicionales en busca de PMF (Product-Market Fit). En el Web3 panorama, aumentó el capital riesgo y más equipos empezaron a construir proyectos que resolvieran problemas del mundo real en lugar de centrarse únicamente en la especulación. Estos equipos se centraron en mejorar la escalabilidad, la interoperabilidad y la experiencia del usuario (UI/UX) para lograr la adopción masiva de la tecnología blockchain.

Estos esfuerzos abordaron cuestiones clave. Entre los avances más destacados se encuentran los puentes (como Across, Wormhole, LayerZero) que resuelven los problemas de fragmentación de la liquidez, y soluciones de capa 2 (como Optimism, Arbitrum, Polygon) que abordan eficazmente los problemas de escalabilidad de la capa base.

Algunos protocolos generaron ingresos superiores a su gasto en incentivos simbólicos. Un ejemplo representativo es Base. Los modelos de negocio de la capa 2 se basan en proporcionar un espacio de bloques altamente escalable, que depende de la seguridad de Ethereum. Pagan tarifas de gas por almacenar datos en la red Ethereum y cobran tarifas de transacción a los usuarios. Sin incentivos de tokens de gobernanza, Base logró 35 millones de dólares de beneficio bruto en los últimos 180 días.

Además, numerosos proyectos en el ecosistema de la cadena proporcionaron practicidad a los usuarios, y los siguientes protocolos alcanzaron cierto grado de PMF:

- L1: Ethereum, Solana, Tron

- L2: Arbitrum, Base, Optimismo

- Puentes: LayerZero, Wormhole

- Estacas: Lido, Rocket Pool, Jito

- Replanteamiento, LRT: EigenLayer, etherfi, Symbiotic

- DeFi: Aave, Maker, Uniswap, Pendle, Ethena

- NFT: OpenSea, Zora

- Mercados de predicción: Polymarket, Azuro

- Social: Farcaster, ENS

- Infraestructuras: Chainlink, El Gráfico

- Meme: Pump Fun, Moonshot

Estas son mis ideas:

Si bien es cierto que los protocolos mencionados han aportado una gran practicidad a los usuarios y han logrado el PMF, creo que muchos de estos PMF siguen siendo principalmente especulativos. A la inversa, servicios no relacionados con la especulación también han logrado PMF, pero su público es muy limitado.

- El núcleo de los contratos inteligentes en L1 es realizar cálculos en un entorno descentralizado, lo que ofrece ventajas como la resistencia a la censura y el mantenimiento de la actividad. Sin embargo, hay pocos casos de uso reales alineados con esta idea central, ya que la mayoría de los usuarios ven L1 como una plataforma para la especulación.

- El objetivo principal de la L2 es ofrecer una escalabilidad rápida al tiempo que se confía en la seguridad de la capa base. Si bien es cierto que L2 ha conseguido PMF, gran parte de la demanda procede de usuarios que buscan especular en la cadena de forma más rápida y barata. Si L1 es un casino caro y de alto riesgo, L2 es un casino más asequible y de bajo riesgo.

- Los puentes facilitan el flujo de capital e información entre distintas redes, lo que los convierte en infraestructuras críticas en el actual entorno multired. Sin puentes, muchos usuarios y empresas se enfrentarían a importantes inconvenientes. Sin embargo, al igual que las L2, los puentes suelen ser utilizados por los usuarios para buscar oportunidades especulativas a través de distintas redes, algo así como transferir fondos entre distintos casinos.

- La estaca y la reestaca son cruciales para la seguridad de los protocolos y han tenido un éxito inmenso en Total Value Locked (TVL). Aunque buscar incentivos es normal y no está mal, muchos inversores participan esperando rendimientos elevados insostenibles (por ejemplo, lanzamientos aéreos, rendimientos, etc.).

- Las finanzas descentralizadas (DeFi) permiten a cualquiera participar en actividades financieras en cadena. A pesar de integrarse cada vez más con activos del mundo real (RWA), el mercado sigue siendo pequeño, y muchos protocolos DeFi están vinculados a la especulación. Por ejemplo, Pendle y Ethena crecieron rápidamente al encontrar PMF adecuados, impulsados por los comportamientos especulativos de los usuarios. Ambos protocolos atrajeron a un gran número de usuarios y TVL aprovechando los airdrops esperados.

- El mercado de NFT demuestra claramente el impacto de la especulación. El mercado de NFT es una plataforma neutral para el comercio de NFT, pero ejemplos como OpenSea y Blur indican que los volúmenes de transacciones disminuyen drásticamente una vez que el frenesí especulativo de NFT disminuye o los programas de incentivos de tokens finalizan.

- Web3 social pretende abordar los problemas de los medios sociales centralizados. Aunque los usuarios tienen ciertas expectativas de especulación, este ámbito es uno de los pocos en los que coinciden las intenciones de construir y el PMF real. Sin embargo, sigue siendo un nicho de mercado, ya que todavía no hay muchas preocupaciones sobre la centralización de Web2 social.

- La infraestructura en la cadena, como los oráculos y los servicios de consulta, son cruciales para el funcionamiento seguro y eficiente del ecosistema en la cadena, pero siguen utilizándose principalmente para servicios especulativos.

- Los mercados de predicción y los protocolos relacionados con los memes pretenden esencialmente fomentar la especulación.

Las PMF no existen realmente

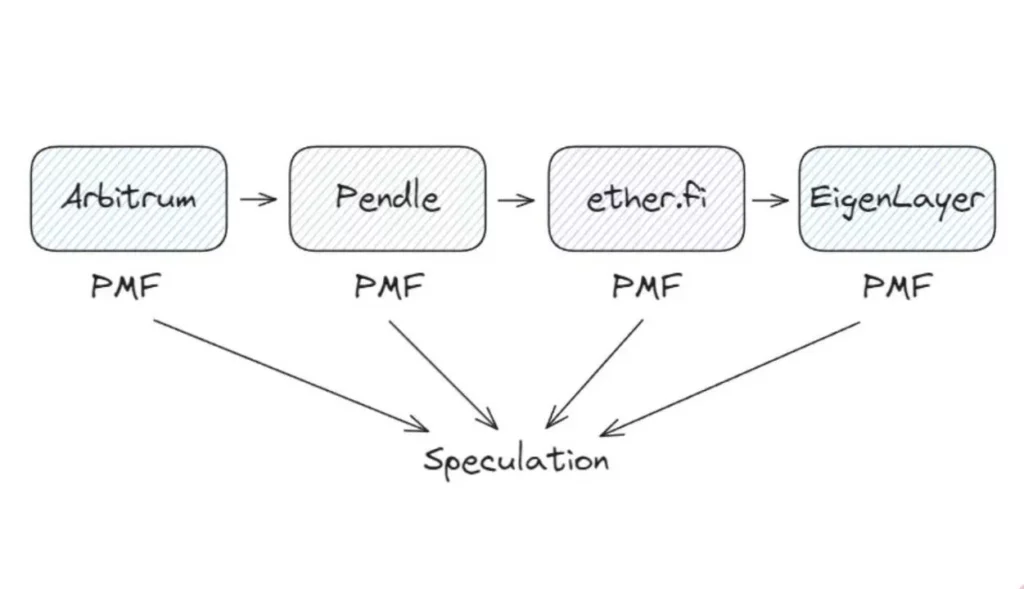

Por ejemplo, imagine que compra YT-eETH en la red Arbitrum a través de Pendle. Arbitrum es una solución de nivel 2 que reduce sus costes y su tiempo. Pendle le permite separar los ingresos y el principal de eETH, proporcionándole diversas estrategias. Etherfi le representa en la reapuesta y acuñación de liquidez ETH, mientras que EigenLayer le permite apostar ETH en múltiples protocolos simultáneamente. Si bien estos servicios son útiles, sus actividades están impulsadas por las recompensas de AVS y los posibles airdrops de comportamiento especulativo.

Nota: De hecho, existen algunos servicios relacionados con blockchain ampliamente utilizados en la vida real, pero suelen seguir el paradigma Web2, siendo blockchain sólo una de sus características. Por ejemplo, los avatares NFT de Reddit y Sweatcoin.

No me malinterprete.

En un mercado libre, los productos no tienen por qué utilizarse para lo que fueron concebidos. Incluso si un producto genera demanda e ingresos a través de la especulación, sigue siendo valioso. Sin embargo, si la PMF no se alinea con la naturaleza central de blockchain, entonces blockchain puede no ser necesaria. Las tecnologías Web2 tradicionales suelen ser suficientes.

Dado el tamaño del mercado, ¿por qué no hemos visto una PMF generalizada de productos blockchain? Esto se debe a que la sociedad moderna aún no necesita realmente blockchain.

3. De la especulación a la neutralidad de confianza

Como explicó Josh Stark en «Atoms, Institutions, Blockchains» (Átomos, instituciones, cadenas de bloques), el valor de la cadena de bloques en el ámbito digital reside en su neutralidad de confianza, similar al funcionamiento de las leyes físicas y las normas sociales en los ámbitos físico y social. Las leyes físicas definen el espacio, el tiempo y la materia, mientras que las normas sociales (como los gobiernos y las leyes) definen las interacciones en la sociedad humana. Por el contrario, la sociedad moderna aún no necesita blockchain, ya que las interacciones digitales siguen dependiendo principalmente de la confianza en entidades centralizadas.

Sin embargo, hay excepciones. En algunos países en los que la corrupción gubernamental o unas infraestructuras inadecuadas han hecho fracasar las normas sociales, Bitcoin y las stablecoins desempeñan un papel crucial en la economía. Esto es especialmente evidente en América Latina y África. A diferencia de los habitantes de los países desarrollados, que ven las criptomonedas como inversiones, los residentes de estas regiones las utilizan para ganarse la vida. Aquí, la neutralidad de confianza de blockchain dota a los activos de Bitcoin y stablecoin de propiedades monetarias y de divisa, permitiéndoles encontrar un PMF real más allá de la especulación.

Para encontrar un PMF más amplio basado en la neutralidad de confianza, solo podemos esperar más fracasos de los sistemas centralizados. Aunque no está directamente relacionado con blockchain, Truth Social de Trump surgió para evitar la censura de las grandes empresas tecnológicas. Si bien estos fracasos de los sistemas centralizados son desventajosos para los países desarrollados, en última instancia pueden impulsar a las personas hacia los sistemas blockchain. Esencialmente, cuando los fallos de los sistemas centralizados se hagan evidentes, la tecnología blockchain proporcionará una verdadera utilidad más allá de la especulación.

Sin embargo, cuestiones como la censura de las redes sociales, las violaciones de datos y las interrupciones de los servicios en la nube no son aún catalizadores suficientes. Aunque estas cuestiones existen, los beneficios de los servicios centralizados siguen siendo mayores que estos problemas, lo que lleva a la mayoría de la gente a seguir utilizando los sistemas existentes. Como mencioné en un artículo anterior, el mayor catalizador para que blockchain encuentre una PMF basada en la neutralidad de confianza será 1) el fracaso del dólar y 2) el rápido avance de la inteligencia artificial. Recientemente, el apoyo a Bitcoin por parte de figuras como Trump, Larry Fink y Jamie Dimon refleja tendencias similares.

4. Reflexiones finales

En los últimos tres años, la tecnología blockchain y todo el sector han experimentado un rápido crecimiento impulsado principalmente por el comportamiento especulativo de los inversores. Aunque a menudo se critica la especulación, también debemos reconocer su papel en el desarrollo de la industria. Sin embargo, es lamentable que el PMF del mercado blockchain siga girando principalmente en torno a la especulación, y apenas podemos encontrar un PMF fundamental basado en la neutralidad de confianza.

No obstante, sigo siendo optimista sobre la industria del blockchain. Como subraya Balaji, el mundo se encuentra en un ciclo continuo de agrupación y desagrupación. A medida que nuestros sistemas sociales se centralizan, surgen problemas, lo que aumenta la demanda de desagregación. Espero que, en el futuro, blockchain desempeñe un papel crucial en la protección de la soberanía humana.