Todo el mundo quiere saber qué pasará con el precio de Ethereum tras el lanzamiento de los ETP al contado (Nota: los ETF son un tipo de ETP). Mi predicción es que la afluencia de fondos a los ETP de Ethereum impulsará el precio a un máximo histórico, superando los 5.000 dólares.

Por supuesto, esto no sucederá de inmediato. Creo que ETH podría experimentar cierta volatilidad en las primeras semanas, a medida que el Grayscale Ethereum Trust (ETHE) de 11.000 millones de dólares se convierta en ETP y fluyan los fondos. Pero confío en que Ethereum alcance un nuevo máximo a finales de año. Si los flujos de entrada superan las expectativas, el precio de Ethereum podría subir aún más.

La oferta y la demanda determinan cadacosa

La mejor forma de estimar el impacto potencial de la emisión de ETP sobre el precio de Ethereum es analizar la oferta y la demanda. Los ETP no cambian los fundamentos de Ethereum, pero introducen nuevas fuentes de demanda.

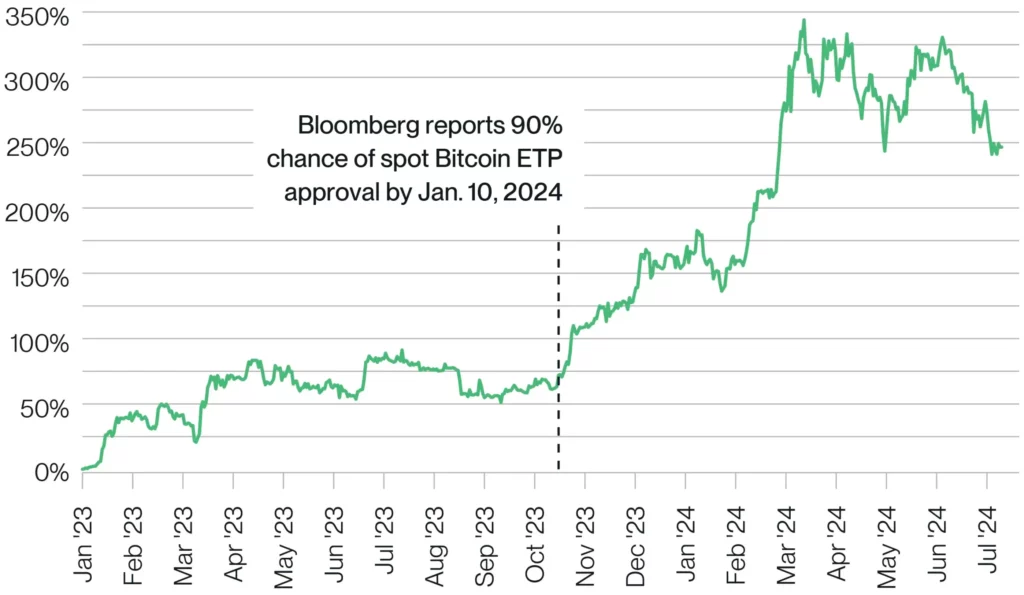

Consideremos el cambio de precio del Bitcoin tras el lanzamiento de los ETPs de Bitcoin al contado en enero. Desde ese día, el número de Bitcoins comprados por los ETP ha sido más del doble del número de Bitcoins producidos por los mineros:

- Bitcoins comprados por ETPs: 263.965

- Bitcoins producidos por mineros: 129,181

Como resultado, el precio de Bitcoin aumentó. Desde el lanzamiento del Bitcoin ETP el 11 de enero, Bitcoin ha subido alrededor de un 25%. Si contamos desde octubre de 2023, cuando el mercado empezó a valorar el Bitcoin ETP, Bitcoin ha subido más de un 110%.

¿Veremos el mismo impacto en Ethereum? Sí, creo que el impacto podría ser incluso mayor.

Como he escrito antes, creo que el nuevo ETP de Ethereum atraerá miles de millones de dólares, y los fondos que fluyan hacia estos nuevos ETP tendrán un impacto más significativo que en Bitcoin por tres razones.

Razón 1: Menor tasa de inflación a corto plazo del ETH

Cuando se lanzó el Bitcoin ETP, la tasa de inflación de la red Bitcoin era del 1,7%. En otras palabras, la red Bitcoin producía unos 328.500 BTC al año, con un valor aproximado de 16.000 millones de dólares en aquel momento. Esto significa que necesitábamos 16.000 millones de dólares de compras de Bitcoin al año para mantener su precio.

En cambio, la tasa de inflación de Ethereum durante el año pasado fue precisamente del 0%: había 120 millones de ETH hace un año, y sigue habiendo 120 millones de ETH hoy. Esto se debe a que, aunque diariamente se genera una pequeña cantidad de ETH, los usuarios consumen ETH utilizando aplicaciones en Ethereum, desde stablecoins a fondos tokenizados. En el último año, estas fuerzas se han equilibrado.

¿Una gran afluencia de nueva demanda se une a un 0% de nueva oferta? Además, si aumenta la actividad en Ethereum, también aumentará el consumo de ETH, lo que constituye otra palanca de demanda orgánica favorable a los inversores.

Razón 2: A diferencia de los mineros de Bitcoin, los de Ethereum no necesitan vender

La segunda gran diferencia es que los mineros de Bitcoin normalmente tienen que vender el Bitcoin que producen, mientras que los de Ethereum no.

La minería de Bitcoin es costosa, ya que requiere chips informáticos de alta gama y un importante consumo de energía. Por ello, los mineros suelen vender la mayor parte del Bitcoin que extraen para cubrir sus gastos de explotación.

Ethereum, sin embargo, no depende de la minería. En su lugar, utiliza un sistema llamado «proof of stake». En la prueba de participación, los usuarios depositan ETH como garantía para asegurar que procesan las transacciones de forma precisa y honesta. Como recompensa por procesar las transacciones correctamente, los usuarios reciben nuevos ETH.

Una diferencia clave entre la minería de Bitcoin y el staking de Ethereum es que el staking no tiene costes directos significativos. Por lo tanto, los estacadores de Ethereum no se ven obligados a vender el ETH que ganan. Incluso si la tasa de inflación de Ethereum se eleva por encima del 0%, no creo que los stakers se enfrenten a una presión de venta significativa.

A corto plazo, la presión de venta forzada diaria en Ethereum es significativamente menor que en Bitcoin.

Razón 3: El 28% de ETH está apostado y no puede entrar en el mercado

Staking también tiene otro impacto: cuando apuestas ETH, lo bloqueas durante un periodo. Durante este tiempo, no puedes retirarlo ni venderlo. Actualmente, el 28% de todo el ETH está estacado, lo que significa que está efectivamente fuera del mercado.

Además, otro 13% de ETH está bloqueado en contratos inteligentes de finanzas descentralizadas, como garantía en los mercados de préstamos. Esto reduce aún más la cantidad de ETH disponible en el mercado.

En total, aproximadamente el 40% de ETH está parcial o totalmente fuera del mercado.

¿Qué significa esto?

Como ya he mencionado, espero que el nuevo ETP de Ethereum tenga éxito y atraiga 15.000 millones de dólares en nuevos fondos en los primeros 18 meses de su cotización. Ethereum cotiza actualmente en torno a los 3.400 dólares, apenas un 29% por debajo de su máximo histórico. Si el ETP tiene tanto éxito como preveo, es casi seguro que Ethereum alcanzará un nuevo máximo.

-

-

-

-

-

-

-

-