Miksi suhtaudun epäilevästi puhtaisiin Web3-pelimerkkeihin?

Olen syvästi innostunut Web3-pelaamisesta, ja merkittävä osa sijoituksistani on pelien NFT:t ja rahakkeet. Suhtaudun kuitenkin edelleen erittäin epäilevästi pelkkiin pelimerkkeihin.

Markkinoiden normalisoinnin tarve

Tällä hetkellä en juurikaan luota pelihankkeisiin, jotka ovat menettäneet vauhtiaan Token Generation Events (TGE) -tapahtumien jälkeen. Jos olisin kauppias, näkisin enemmän lupauksia Memecoineilla käyvässä kaupankäynnissä tai tekoälyalan kukoistukseen panostamisessa.

Juuri nyt ei ole juurikaan perusteita panostaa suuria summia pelimerkkeihin, sillä markkinat heijastavat tätä todellisuutta. Tähän on useita syitä, mutta ensisijaisesti kyse on siitä, että kriittiset tekijät, jotka tukevat markkinoiden paisuneita arvostuksia, puuttuvat.

1. Pelimerkkien yliarvostus

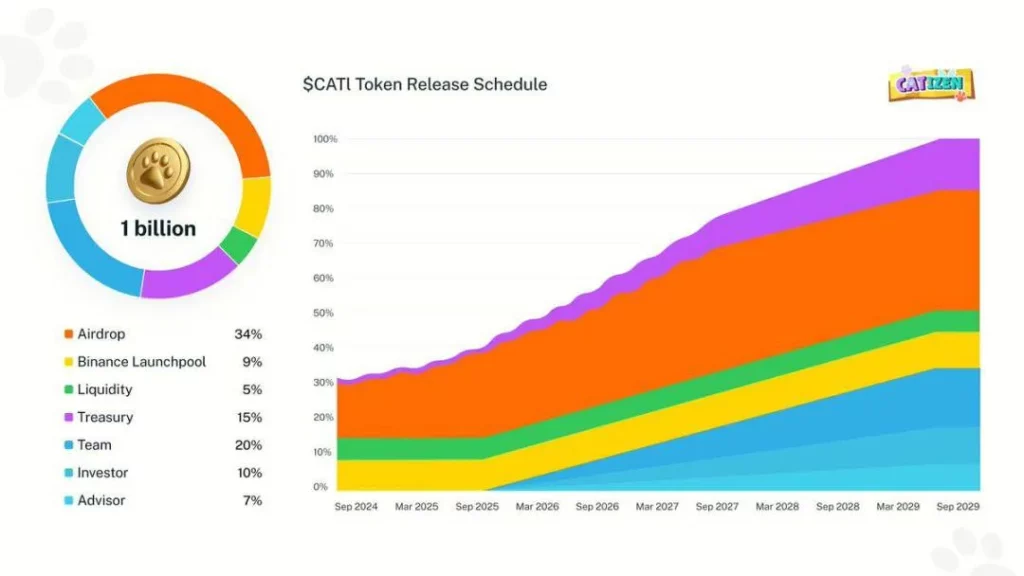

Harvat Web3-pelit pystyvät perustelemaan markkina-arvonsa. Jopa silloin, kun tarkastellaan markkinakapasiteettia eikä täysin laimennettua arvostusta (FDV), monet pelit ovat edelleen ylihinnoiteltuja. Esimerkiksi CATIZEN on yksi merkittävimmistä peleistä, jonka markkina-arvo on noin 200 miljoonaa dollaria olettaen 20 miljoonan dollarin vuosituloja.

Havainnollistamiseksi vertailemme sitä osakkeisiin: Etelä-korealainen peliyhtiö Shift Up listautui hiljattain pörssiin 2,4 miljardin dollarin markkina-arvolla ja 140 miljoonan dollarin liikevaihdolla vuonna 2023. Markkinat pitävät sitä yliarvostettuna sen potentiaalin vuoksi.

Sen sijaan Nexonin markkina-arvo on 16,3 miljardia dollaria ja sen vuositulot ovat 3 miljardia dollaria, kun taas Kraftonin markkina-arvo on 12,3 miljardia dollaria ja sen tulot ovat 1,5 miljardia dollaria. Tyypillisesti suurten peliyhtiöiden vuotuiset voitot ovat 10-20 prosenttia niiden markkina-arvosta.

CATIZEN vaikuttaa ensi silmäyksellä terveeltä hankkeelta, mutta lukituksen avaamismekanismit ovat haaste. Perinteiset peliyhtiöt tarvitsevat rahoitusta skaalautuakseen, kun taas Web3-pelimerkit avautuvat automaattisesti.

Todellisuudessa pelkät pelihankkeet eivät todennäköisesti kasva ilman vankkaa infrastruktuuria. Useimmissa peleissä on ensimmäisiä käyttäjähuippuja, joita seuraa asteittainen lasku, mikä on alan normaali käytäntö. Ajatus siitä, että Web3-pelit voivat kehittyä itsestään, on ristiriidassa markkinaperiaatteiden kanssa.

2. Memecoinit ovat houkuttelevampia

Kyky tunnistaa kaupankäynnissä matalan kapasiteetin helmiä on arvokas taito, ja yksinkertaisin indikaattori on kaupankäynnin volyymi. Alhaiset kaupankäyntivolyymit kertovat markkinoiden kiinnostuksen puutteesta, mikä johtaa heikkoon nousuvauhtiin. Kuka haluaa käydä kauppaa sektorilla, joka on laskenut alusta lähtien?

Vertaamalla NEIROn kaavioita, CATI ja HMSTR Binance-sivustolla osoittaa selvän eron. Vaikka CATI päihittää perinteiset Web3-pelit tuloissa ja sosiaalisen median sitoutumisessa, sen markkinasuorituskyky on vaisu. NEIROn ja CATIn kaupankäyntivolyymi eroaa noin kymmenkertaisesti Binancella.

Kun otetaan huomioon nykyinen markkinatunnelma ja pörssilistausten halukkuus, tämä on yksi huonoimmista ajankohdista pelimerkkien TGE:n toteuttamiselle. Pääomasijoitukset ohjaavat väistämättä pelaamista, ja hankkeet, jotka eivät pysty kilpailemaan, poistuvat nopeasti NFT-myynnin tai TGE:n kautta.

Näin ollen Memecoinien kauppaaminen ja hallussapito voi olla edullisempaa kuin pelimerkkien hallussapito.

Uskon, että osakkeiden hinnat määräytyvät kolmen periaatteen mukaan: odotukset yrityksen tulevasta arvosta, sen aiemmat tulokset sekä markkinoiden kysynnän ja tarjonnan vaihtelut. Juuri nyt pelimerkkien suorituskykyhistoria puuttuu ja niitä on ylitarjontaa, mikä tekee niiden kilpailukyvystä pelkkänä pelinä epäluotettavaksi ilman ainutlaatuisia markkinointistrategioita.

Vaikka pelimerkkien vertaaminen osakkeisiin ei ole täysin asianmukaista, se tarjoaa kuitenkin jonkinlaista näkemystä. Tärkeintä on tunnistaa, mitkä hankkeet voivat ohjata markkinakertomuksia. Jos yrityksen tuleva arvo riippuu pelkästään sen pelistä, sen voi olla vaikea selviytyä. Se tarvitsee infrastruktuuria ja teknologista vauhtia.

Vaihtoehtoisesti kaikki kuponkien avaaminen kerralla voisi antaa markkinoiden määrittää hinnan.

Lopulliset ajatukset

Uskon, että kryptovaluuttamarkkinat kasvavat merkittävästi vuoden 2025 ensimmäisellä neljänneksellä. Kuten monet muutkin, rakastan Web3-pelejä, mutta minusta tuntuu, että puhtaiden Web3-pelien pelimerkkien FDV:n on laskettava. Jos sinulla on infrastruktuuri tai teknologinen vallihauta (kuten peliketju), voit vaatia korkeampaa arvostusta. Monet korkealle arvostetut pelit palvelevat kuitenkin tällä hetkellä vain pelisektoria.

Tämä voi olla pelihankkeiden kannalta huonoin aika, mutta se voi myös merkitä normalisoitumisprosessia. Olen osallistunut tänä vuonna useisiin KOL-rahoituskierroksiin peliprojekteille, joista suurin osa on ollut kannattamattomia. VC:n osallistuminen on ajanut FDV:t korkeammalle, ja tokenien lukitusrakenteet uhmaavat keskimääräisiä markkinaperiaatteita.

Jotkin pelihankkeet kuitenkin selviävät tästä prosessista, ja meidän pitäisi keskittyä niihin, jotka voivat skaalautua tuloihin perustuviksi alustoiksi ja infrastruktuuriksi. Muista, että markkinaliikkeitä ohjaavat usein pari jättiläistä, ja me olemme kauppiaiden edellä, joten voimme valita johtavat hankkeet ensin. Heikkoutemme voi kuitenkin olla pakkomielle pelien tulevaisuuteen. Vaikka rakastamme pelejä, meidän on yritettävä kaupallistaa ne tehokkaasti.