Grahamista Satoshiin: Bitcoinin arvosijoittamisen opas

Arvosijoittamisen alkuperä

Arvosijoittamisen käsitteen syntyminen 1920-luvun lopulla ei ollut sattumaa. Tämä Benjamin Grahamin ja David Doddin Columbia Business Schoolissa (CBS) kehittämä koulukunta oli pitkälti vastaus hallitsemattomaan rahoitushuumaan, joka aiheutti Wall Streetin romahduksen vuonna 1929 ja johti sen jälkeen suureen lamaan.

Roaring Twenties oli sodanjälkeisen optimismin, nopean teollisen kasvun, kaupunkien laajenemisen ja teknisen kehityksen aikaa. Näitä mullistavia yhteiskunnallisia muutoksia vauhdittivat osaltaan yhä enemmän finanssitalous ja pörssikurssien voimakas nousu.

Kun yritykset kukoistivat ja suuri yleisö koki ennennäkemätöntä vaurautta, uskomus, että ”osakkeet nousevat vain ylöspäin”, juurtui vahvasti yleiseen tietoisuuteen.

Tämä kehityskulku oli kuitenkin kestämätön, koska sitä vauhdittivat löyhä rahapoliittinen ympäristö ja liiallinen velkaantuminen. Lisäksi sääntelyn ja standardoitujen yritysten tilinpäätösten puute teki useimpien sijoittajien mahdottomaksi toteuttaa kurinalaisia sijoitusstrategioita.

Sisäpiirikauppa oli laillista, ja petollisia kirjanpitokäytäntöjä ei voitu valvoa, minkä vuoksi oli äärimmäisen vaikeaa määrittää, oliko osake järkevä sijoitus. Näin ollen tuolloin vallitseva sijoitustapa oli lähinnä spekulatiivinen ja laumamentaliteetin ohjaama, mikä johti vakavasti yliarvostettuihin markkinoihin ja lopulta näyttävään romahdukseen.

Arvosijoittamisen isä

Graham – jota pidetään arvosijoittamisen isänä – koki tämän myrskyisän ajanjakson omakohtaisesti ja kärsi merkittäviä tappioita suuren laman aikana, mikä sai hänet miettimään sijoituslähestymistapaansa uudelleen perusperiaatteiden pohjalta.

Prosessin aikana hän loi yksityiskohtaiset puitteet osakkeen todellisen tai sisäisen arvon määrittämiseksi perustutkimuksen ja -analyysin avulla. Toisin kuin 1920-luvun spekulatiiviset kuplat, arvosijoittaminen perustuu ajatukseen, että tietyn omaisuuserän markkinahinta ei aina heijasta sen todellista arvoa.

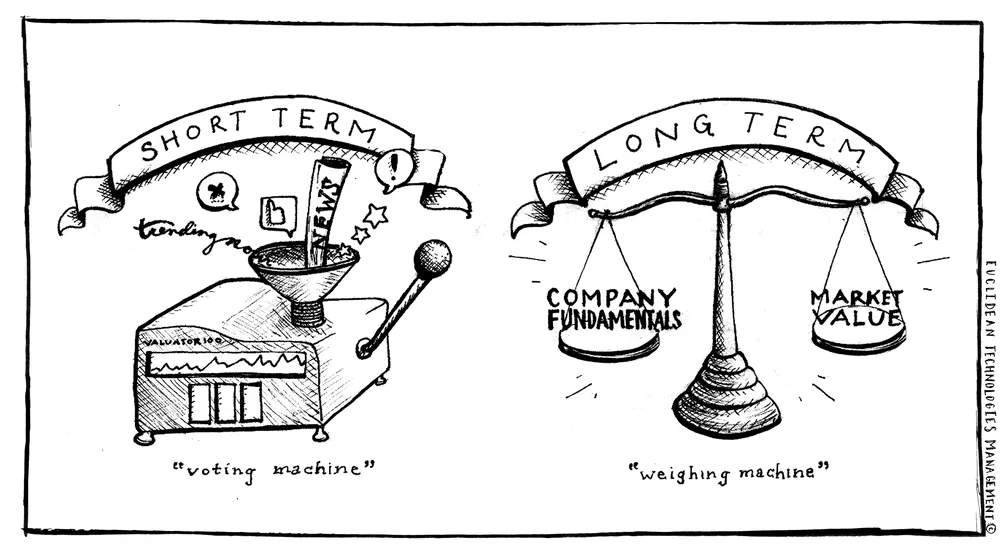

Sen sijaan Graham piti markkinoita epävakaana hinnoittelumekanismina, jota ohjaavat sijoittajien tunteet, ja hän havainnollisti tätä käsitettä vertaamalla markkinoita ”herra Markkinat” -nimiseen sijoituskumppaniin, joka on valmis ostamaan tai myymään yhtiön osakkeita eri hintaan joka päivä mielialansa mukaan. Toisin sanoen markkinat ovat lyhyen aikavälin äänestyskone, mutta pitkän aikavälin punnintakone.

Herra Marketin tehtävä on tarjota sinulle hintoja, ja sinun tehtäväsi on päättää, kannattaako sinun toimia niiden mukaan.

– Benjamin Graham, Älykäs sijoittaja (1949)

Kehittyvät puitteet

Pohjimmiltaan arvosijoittamisessa on kyse siitä, että ostetaan jotakin sen todellista arvoa alhaisempaan hintaan. Grahamin alkuperäisen ajatuksen jälkeen tästä peruskäsitteestä on tullut ammattimaisen sijoittamisen keskeinen periaate lähes vuosisadan ajan.

Hänen opetuksensa innoittivat sellaisia henkilöitä kuin Warren Buffett, joka opiskeli Grahamia Columbian kauppakorkeakoulussa 1950-luvun alussa ja joka myöhemmin loi yhden sijoitushallinnan historian merkittävimmistä ennätyksistä. Ajan myötä arvosijoittamisen kehyksen osatekijät ovat kuitenkin kehittyneet ja mukautuneet muuttuvaan rahoitusmaailmaan.

Esimerkiksi Buffettin lähestymistapa arvosijoittamiseen painottaa enemmän laadullisia tekijöitä – ei vain puhtaasti määrällisiä mittareita, joihin Graham luotti – kuten kilpailua estäviä tekijöitä, markkinoille pääsyn esteitä ja erinomaista johtamista.

Bitcoin on huomattavasti aliarvostettu sijoitusmahdollisuus.

Kaikki nämä periaatteet perustuvat pitkän aikavälin perustekijöihin, joita sovelletaan yleisimmin perinteisten osakkeiden alalla. On kuitenkin syytä pohtia, miten näitä periaatteita voidaan soveltaa uudempiin omaisuusluokkiin.

Vaikka Bitcoin ei olekaan perinteinen arvopaperi, se on kiinnostava tapaustutkimus, jota voidaan analysoida tämän kehyksen puitteissa. Ymmärtämällä omaisuuserän perustukia ja verkon potentiaalista kehityskulkua voidaan esittää vahva argumentti siitä, että Bitcoin edustaa merkittävästi aliarvostettua sijoitusmahdollisuutta, jonka investointiteesi voidaan ymmärtää arvosijoittamisen näkökulmasta.

Arvosijoittamisen viitekehyksen soveltaminen Bitcoiniin

Uskomme, että Bitcoinin pitäminen pitkällä aikavälillä edustaa nykyaikaista, rationaalista arvosijoittamisen tulkintaa. Vaikka tämä saattaa tuntua joidenkin mielestä intuition vastaiselta, monia arvosijoittamisen perustekijöitä voidaan soveltaa suoraan Bitcoinin sijoitustapaukseen.

Tutkitaanpa, miten arvosijoittamisen käsitteet sopivat syvästi yhteen Bitcoin-teesin kanssa:

1. Pitkän aikavälin sijoitusnäkymät:

Arvosijoittaminen edellyttää, että sijoittajat eivät välitä volatiliteetista ja ovat valmiita odottamaan, että markkinat tunnistavat omaisuuden todellisen arvon. Parhaat sijoitukset ovat sellaisia, joita voidaan pitää hallussa loputtomiin.

Arvosijoittamisen puitteissa Bitcoinin historiallista volatiliteettia ei pitäisi nähdä riskinä vaan mahdollisuutena, joka on hyödynnettävä säilyttämällä pitkän aikavälin sijoitusnäkemys ja suodattamalla pois lyhyen aikavälin häiriöt.

Osakemarkkinat on suunniteltu siirtämään rahaa aktiivisilta potilaille. … Epävarmuus on itse asiassa pitkän aikavälin arvojen ostajan ystävä.

– Warren Buffett

2. Ristiriitainen ajattelu:

Yleisön seuraaminen ja suorituskyvyn jahtaaminen on vastoin arvosijoittamisen filosofiaa. Sijoituspäätökset olisi sen sijaan tehtävä ensimmäisten periaatteiden pohjalta tunnistamalla informaation epäsymmetria.

Laajalle levinnyt väärinkäsitys ja tiedon puute Bitcoinista (ja nykyisestä rahajärjestelmästämme) ovat pitäneet sen vastakkaisessa sijoitusasemassa.

Vastoin sääntöjä on aina vaikeinta, ja joskus vaatii paljon rohkeutta ja vakaumusta erottautua joukosta. Joukosta poikkeaminen on kuitenkin olennainen osa pitkän aikavälin sijoitusmenestystä.

– Seth Klarman

3. Kertyvän tuoton voima:

Arvosijoittamisen yhdistämisen käsite muistuttaa lumipalloa, joka vierii mäkeä alaspäin; ajan ja kärsivällisyyden avulla pienet voitot voivat kasautua ja moninkertaistaa sijoituksen arvon.

On tärkeää, että tätä matemaattista käsitettä voidaan soveltaa myös valuutan piilotettuun devalvoitumiseen – Bitcoinin arvolupauksen ymmärtäminen edellyttää, että inflaatio heikentää ostovoimaa hitaasti ja salakavalasti.

On selvää, että pienet erot yhdistelmätuoton määrässä vaikuttavat valtavasti sijoitusohjelman onnistumiseen. Se, mikä lyhyessä ajassa saattaa vaikuttaa merkityksettömältä, muuttuu pitkällä aikavälillä täysin ratkaisevaksi.

– Warren Buffett

4. Mukavuus keskitettyjen sijoitusten kanssa:

Arvosijoittamisen vähemmän perinteinen ajatus on, että sijoittajien tulisi suosia keskittyneitä sijoituksia sen sijaan, että he noudattaisivat laajalti vallitsevaa käsitystä, jonka mukaan salkun hajauttaminen on ratkaisevan tärkeää. Kun sijoittajat todella ymmärtävät omaisuuserän itseisarvon, heidän pitäisi mitoittaa asemansa tämän vakaumuksen mukaan, vaikka se johtaisi keskittyneempään salkkuun.

Bitcoinin osalta syvällinen ymmärrys teknologiasta, sen ainutlaatuisista ominaisuuksista digitaalisena arvosäilönä ja sen yleisestä hyväksymiskehityksestä voi johtaa ylimitoitettuun sijoitukseen.

Monipuolistaminen on suoja tietämättömyyttä vastaan. Siinä ei ole juurikaan järkeä, jos tietää, mitä tekee.

– Warren Buffett

5. Huippuosaaminen johtamisessa:

Arvosijoittamisen keskeisenä periaatteena on yrityksen johtoryhmän erinomaisuus ja rehellisyys. Sijoittajien tulisi seurata tarkasti johtoa varmistaakseen, että heidän pääomiaan hallinnoivat henkilöt ovat sekä kyvykkäitä että luotettavia.

Kun tätä näkemystä verrataan Bitcoiniin, syntyy mielenkiintoinen rinnastus. Bitcoinin perustana ei ole konkreettinen johtoryhmä vaan huolellisesti kirjoitettu koodi ja muuttumaton rahapolitiikka. Luottamus ei kohdistu erehtyväisiin ihmisiin vaan protokollaa ohjaaviin absoluuttisiin matemaattisiin periaatteisiin.

Siksi Bitcoinin vetovoima ”huippuosaamisen hallinnoinnissa” on siinä, että se ei tarvitse ihmisen toimia, mikä tarjoaa sijoittajille läpinäkyvän ja ennustettavan rahoitusvälineen.

Nykyaikainen elämä on luonut menestyvän byrokraatin, ja menestyvä byrokraatti on todellinen epäonnistuja ja todellinen idiootti.

– Charlie Munger

6. Kilpailuesteet ja markkinoille pääsyn esteet:

Arvosijoittamisessa painotetaan kilpailuetuja, jotta yritykset säilyttävät etulyöntiasemansa ja puolustavat markkina-asemaansa. Bitcoinin alkuperä, johon usein viitataan ”tahrattomana käsitteenä”, edustaa syvällistä etua ensimmäisenä toimijana digitaalisen niukkuuden luomisessa.

Bitcoinin kasvavat verkostovaikutukset yhdessä sen vertaansa vailla olevan hajautuneisuuden kanssa tukevat sen hallitsevaa markkina-asemaa. Tämän seurauksena kaikki uudet tulokkaat, jotka yrittävät jäljitellä tai ottaa käyttöön samanlaisen digitaalisen niukkuuden, kohtaavat ylitsepääsemättömiä esteitä, mikä vahvistaa Bitcoinin luontaista arvolupausta.

Sijoittamisen avain ei ole sen arvioiminen, kuinka paljon jokin toimiala vaikuttaa yhteiskuntaan tai kuinka paljon se kasvaa, vaan pikemminkin sen määrittäminen, mikä on tietyn yrityksen kilpailuetu ja ennen kaikkea tuon edun kestävyys.

– Warren Buffett

Arvosijoittaminen ei ole kuollut

Aivan kuten valtamedia on usein julistanut ”Bitcoin on kuollut” koko historiansa ajan, myös ”arvosijoittaminen on kuollut” on julistettu lukemattomia kertoja viime vuosikymmeninä.

Todellisuudessa mantra ”kasvu hinnalla millä hyvänsä” on hallinnut markkinoita 2000-luvulla, ja jatkuva siirtyminen ”aktiivisesta” passiiviseen indeksisijoittamiseen on vaikuttanut osaltaan siihen, että arvosijoittamista pidetään mitättömänä, koska osakemarkkinoiden suorituskyky on keskittynyt yhä enemmän muutamiin megakapitalisoituneisiin kasvuosakkeisiin.

Tästä huolimatta arvosijoittaminen on aina jonkin verran epäsuosittua, koska ihmiset pyrkivät käyttäytymisellään tavoittelemaan suorituskykyä.

Arvosijoittaminen ei vetoa yleisöön. Jos se olisi houkuttelevaa, et voisi koskaan ostaa mitään halvalla.

– Arnold Van Den Berg

Lisäksi viime vuosikymmeninä jatkunut rahan painamisen aiheuttama valuutan devalvoituminen ja keinotekoisen alhaiset pääomakustannukset ovat osaltaan vaikuttaneet siihen, että kasvuosakkeita suositaan arvo-osakkeiden sijaan.

Huolimatta siitä, että arvostrategiat ovat tuottaneet osakemarkkinoilla huonommin kuin kasvustrategiat, arvosijoittamisen perusperiaatteet ovat kuitenkin kestäviä.

Arvosijoittaminen tarkoittaa kykyä ennakoida omaisuuden taloudellisen tilanteen tai potentiaalin tulevaa kasvua ennen kuin markkinat ymmärtävät sen todellisen arvon.

Mahdollisuus piilee käsityksen ja todellisuuden välisessä kuilussa.

– Francois Rochon

Aivan kuten Bitcoin, arvosijoittaminen ei kuole koskaan. Ne voivat jäädä suosiosta pois pitkiksi ajoiksi, mutta niille, jotka ovat valmiita syventymään digitaalisesti natiivin, energiapohjaisen, kryptografisesti turvallisen, avoimen lähdekoodin, melko hajautetun, niukan hyödykkeen koko arvopotentiaaliin, on olemassa epäsymmetrisiä mahdollisuuksia.

Benjamin Graham, Warren Buffett ja monet heidän opetuslapsistaan eivät ehkä vielä ymmärrä sitä, mutta he ovat antaneet hyödyllisen työkalupakin Bitcoinin sijoituskohteen ymmärtämiseen.