On-Chain Barter: Palataan takaisin krypton rytmiin

Tässä artikkelissa ehdotamme kahta toisiinsa liittyvää teoreettista linjaa: ensimmäisessä seurataan DeFin likviditeettiteknologian kehitystä, ja toisessa korostetaan ketjussa tapahtuvan vaihtokaupan muuttavaa vaikutusta taloushistorian näkökulmasta.

Tämän artikkelin tarkoituksena on vahvistaa, että syvällinen DeFi-vallankumous on lähellä: tarvitsemme vain hieman lisää kärsivällisyyttä. Markkinat palkitsevat lopulta ne visionääriset rakentajat, jotka pystyvät pitämään kiinni ihanteistaan.

Jäljitämme tarkasti hajautetun vaihdannan (DEX) markkinoiden kehitystä havainnollistaaksemme, että ketjussa tapahtuvan vaihtokaupan syntyminen ei ole sattumaa ja että ketjussa tapahtuva vaihtokauppa on todellinen pelimuutos.

Jos ketjussa tapahtuvasta vaihtokaupasta tulee merkittävä historiallinen virstanpylväs, mielestämme kaikkia siihen liittyviä ponnisteluja ja panostuksia olisi muistettava asianmukaisesti.

1. Olemmeko menettäneet kryptoteollisuuden rytmin hallinnan?

Tammikuusta 2023 lähtien ETF-hyväksyntöjen ja määrällisen keventämisen uusien odotusten vetämänä Bitcoin on laskenut alimmilleen ja noussut uusiin huippuihin. Useimmat altcoinit eivät kuitenkaan ole osoittaneet voimakkaampaa nousuvauhtia kuin aiemmin, kun BTC loi tilaa mielikuvitukselle.

Jotkut sijoittajat pilkkaavat todellista innovaatiota VC-token-markkinoiden korkean arvostuksen ja alhaisen likviditeetin vuoksi ja pitävät kryptomaailmaa rikollisuuden valtakuntana. Joissakin alan konferensseissa yksittäiset alan johtajat jopa suorasukaisesti viittaavat koko alaan kasinon kaltaisena.

Monet kryptoharrastajat ovat huumaantuneet PvP:n (pelaaja vastaan pelaaja) jännityksestä. Markkinoiden yleinen kehitys osoittaa, että memecoinit ovat haluttuja härkämarkkinoiden alkuvaiheessa, kun taas arvomerkkejä sivuutetaan ja niitä ei ole koko härkämarkkinoiden ajan.

Tällä härkämarkkinalla monet veteraanit ovat sitä mieltä, että tämä kerta on todellakin erilainen ja jopa ylittää alan viileyden vuosina 2018-2019. Jotkut kehittäjät ovat hämmentyneitä ja alkavat kyseenalaistaa alkuperäisiä aikomuksiaan: voivatko kryptovaluutat todella muuttaa reaalimaailmaa? Viime vuodesta lähtien tekoälyn nousevan näkyvyyden myötä monet ovat kääntäneet huomionsa tekoälyyn, kun taas useammat ovat edelleen epäröiviä.

Miksi kryptomarkkinat ovat erilaiset?

Emme voi jättää huomiotta pääomasijoittajien ja tiimien ahneuden, epäsuhtaisten etujen, epäeettisen käyttäytymisen ja lyhytnäköisen ajattelun vaikutusta. Markkinat ovat jo pitkään olleet pimeä metsä. Säännöstön lisäksi osallistujia sääteleviä sääntöjä ei juuri ole. Vaikka nämä ongelmat ovat olleet olemassa jo pitkään, ne eivät riitä selittämään tämän härkämarkkinoiden vaisua kehitystä.

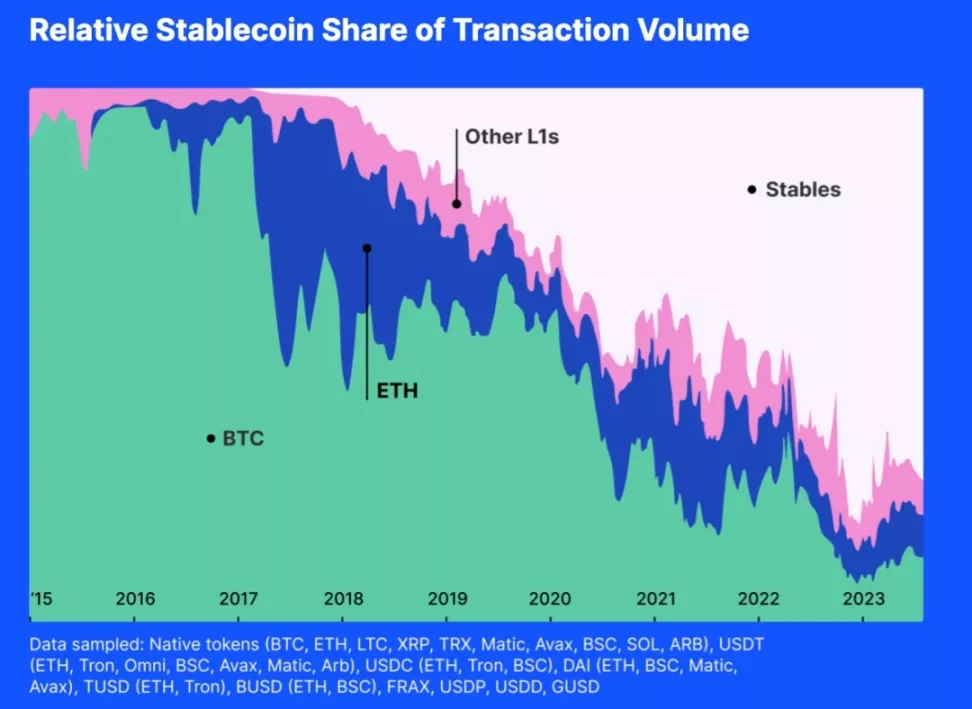

Siksi ehdotamme lisäsyytä: kryptomarkkinoiden oma laajeneminen ei enää riitä tarjoamaan tarvittavaa likviditeettiä kryptoekosysteemillemme. Katso alla olevaa kuviota:

Yllä olevassa kuvassa on esitetty erilaisten krypton yleisten vastineiden aktiivisuus. Kuvaajasta voidaan nähdä, että vuodesta 2018 lähtien muiden kuin stabiilien kolikoiden markkinaosuus on jatkuvasti laskenut. Kaupankäyntivolyymin osalta useimmat transaktiot viimeisen yhden tai kahden vuoden aikana ovat olleet USD-stabilcoinien tarjoamia. Jos USD-stablecoinien markkina-arvo ei voi jatkaa kasvuaan uusien kolikoiden liikkeeseenlaskun myötä, likviditeettivarasto tyhjenee.

Aiemmin Bitcoin ja Ethereum olivat pitkälti markkinoiden yleisiä vastineita. Bitcoinista ja Ethereumista saattoi tulla likviditeettiä muille, ja härkämarkkinavaiheessa likviditeettinä toimineet altcoinit ja valtavirran kolikot kiihtyivät ylöspäin toisiaan vahvistamalla.

Tällaisessa token-vetoisessa likviditeettimarkkinarakenteessa altcoineilta puuttui harvoin likviditeetti. Palatakseni nykyhetkeen, useimmat kaupankäyntiparit ovat sidoksissa USD-sidottuihin stablecoineihin. Jopa Bitcoinin tai Ethereumin arvon räjähdysmäinen kasvu on hyödytöntä; stablecoinsin asema vaikeuttaa BTC:n ja ETH:n likviditeetin lisäämistä muihin tokeneihin.

Kryptovaluuttojen hinnoitteluvoima joutuu Wall Streetin käsiin

Kaikki USD-sidonnaiset stablecoinit ja muut vaatimukset täyttävät rahoitusvälineet ovat syöttejä. Kryptovaluutat seuraavat Wall Streetin kelloa.

Lokakuussa 2014 Tether alkoi tarjota vakaata digitaalista valuuttaa, joka kuroi umpeen kryptovaluuttojen ja fiat-valuuttojen välisen kuilun tarjoamalla perinteisten valuuttojen vakauden ja digitaalisten valuuttojen joustavuuden.

Nyt siitä on tullut markkina-arvoltaan kolmanneksi suurin token. Lisäksi USDT:llä on eniten kaupankäyntipareja indeksissä, kymmenen kertaa enemmän kuin Ethereumilla tai wBTC:llä.

Syyskuussa 2018 Circle lanseerasi yhdessä Coinbasen kanssa USD Coinin (USDC) Centre Consortiumin alaisuudessa. Jokainen USDC-token on sidottu Yhdysvaltain dollariin, ja sen vakuutena on dollarivarantoja suhteessa 1:1. ERC-20-tokenina USDC mahdollistaa saumattomat transaktiot ja integroituu erilaisiin hajautettuihin sovelluksiin.

Chicagon optiopörssi (CBOE) käynnisti 10. joulukuuta 2017 Bitcoin-futuurit, jotka voivat vaikuttaa Bitcoinin spot-hintoihin, vaikka ne maksetaankin vain Yhdysvaltain dollareissa, varsinkin kun otetaan huomioon, että Bitcoinin avoin osuus maailmanmarkkinoista on nyt 28 prosenttia.

Wall Street ei vaikuta kryptomarkkinoihin ainoastaan fyysisesti vaan myös psykologisesti kryptomarkkinoiden likviditeettiin. Muistatko, kun aloimme kiinnittää huomiota Federal Reserven kantaan, Grayscalen luottamusdiskonttiin, FOMC:n ”dot plotteihin” ja BTC-ETF:ien kassavirtoihin? Kaikki nämä tiedot vaikuttavat psykologisesti käyttäytymiseemme.

Stablecoinit ovat Yhdysvaltain hallituksen heittämä syötti. Koska hyväksyimme USD-sidonnaiset stablecoinsit keinona tarjota likviditeettiä, ne alkoivat kerätä konsensusta, korvata natiivien kryptomerkkien likviditeettitehtävän, kilpailla muiden merkkien kanssa ja heikentää niiden uskottavuutta sekä vähitellen hallita yleisiä vastinemarkkinoita.

Näin menetimme markkinarytmin hallinnan.

En halua syyttää USD-sidonnaisia stablecoineja; päinvastoin, tämä on luonnollinen seuraus reilusta kilpailusta ja markkinoiden valinnasta. Tether ja Circle auttavat sijoittajia sijoittamaan suoraan ketjussa oleviin USD-sidottuihin omaisuuseriin, jolloin ne voivat kantaa Yhdysvaltain dollaria vastaavat riskit ja tarjota sijoittajille enemmän vaihtoehtoja.

Markkinat kamppailevat likviditeetistä! Likviditeetin hallinnan menettäminen tarkoittaa kryptoteollisuuden rytmin hallinnan menettämistä.

2. Vuosituhannen vaihteen sota likviditeetistä

Likviditeetti on aina perusvaatimus

Likviditeetti on markkinoiden perusominaisuus, ja kaikki innovaatiot, jotka parantavat markkinoiden likviditeettiä, ovat merkittävä historiallinen edistysaskel.

Organisaatioteorian mukaan markkinat määritellään jäsennellyksi ympäristöksi, jossa ostajat ja myyjät vaihtavat tavaroita, palveluja ja tietoa. Tätä ympäristöä ohjaavat vakiintuneet säännöt, normit ja instituutiot, jotka helpottavat koordinointia, vähentävät transaktiokustannuksia ja tukevat tehokasta taloudellista vuorovaikutusta.

Likviditeetti on ratkaisevan tärkeää markkinoiden järjestämisen kannalta, koska se vaikuttaa suoraan markkinoiden tehokkuuteen, vakauteen ja houkuttelevuuteen. Korkea likviditeetti vähentää transaktiokustannuksia minimoimalla lipsahdukset ja lisäämällä kaupankäynnin määrää. Korkean likviditeetin markkinoilla on myös suurempi hintajousto ja paremmat hinnat, ja ne houkuttelevat enemmän osallistujia, mikä edistää tarkemman hintatiedon saamista.

Informaatiotaloustiede korostaa markkinoiden roolia tiedon löytämisessä. Ihanteellisilla markkinoilla tieto kulkee vapaasti, minkä ansiosta osallistujat voivat tehdä tietoon perustuvia päätöksiä, optimoida resurssien jakamisen ja saavuttaa tasapainohinnat. Hyvin likvidit markkinat tuottavat luotettavaa tietoa, joka auttaa resurssien tehokkaammassa kohdentamisessa.

Olipa kyse sitten hinnanmuodostuksen tehokkuudesta, hintavakaudesta ja -kestävyydestä tai alhaisemmista transaktiokustannuksista, nämä ominaisuudet parantavat markkinoiden kykyä houkutella osallistujia. Markkinoiden houkuttelevuus puolestaan lisää markkinoiden likviditeettiä, mikä parantaa markkinoiden kokonaistehokkuutta. Siksi likviditeetin parantaminen on olennaisen tärkeää kaikille markkinoille.

Raha innovaationa likviditeettiongelmien ratkaisemiseksi

Akateemisesti rahan alkuperästä on kaksi valtavirran teoriaa. Toisessa teoriassa raha nähdään kätevänä vaihtovälineenä, ja yleisö ja tutkijat hyväksyvät sen laajalti. Toisessa, David Graeberin teoksessa Debt: The First 5,000 Years, esitetään, että raha sai alkunsa velkasuhteista, mutta samalla tunnustetaan rahan rooli universaalina vastineena.

Glynn Daviesin A History of Money: From Ancient Times to the Present Day ja Karl Marxin Capital: Volume 1, muissakin lähteissä on samanlaisia näkemyksiä rahan alkuperästä ja kehityksestä.

Esimerkiksi Niall Ferguson kirjassaan The Ascent of Money: A Financial History of the World, huomauttaa, että rahan kehitys sai alkunsa tehokkaiden vaihtojärjestelmien tarpeesta, joka alkoi vaihtokaupasta ja kehittyi monimutkaisemmiksi järjestelmiksi, joissa käytettiin esineitä, joilla oli itseisarvo.

Vastaavasti Money: Felix Martin käsittelee rahan käsitettä sosiaalisena teknologiana, joka on kehitetty vastaamaan tehokkaamman vaihtojärjestelmän tarpeeseen. Martin pitää Marxin tavoin rahaa universaalina vastineena, joka sai alkunsa vaihtokaupan aikakauden yhteisestä hyödykkeestä.

David Graeberin Debt: The First 5,000 Years esittelee ainutlaatuisen näkökulman, jossa hän esittää, että raha on kehittynyt velka- ja velvoitejärjestelmistä, jotka ovat peräisin jo ennen rahan keksimistä.

Graeberin näkemys on kuitenkin edelleen linjassa sen perusajatuksen kanssa, että raha luotiin universaaliksi vastineeksi helpottamaan tavaroiden ja palvelujen vaihtoa.

Näissä lähteissä korostetaan edelleen rahan roolia vaihtovälineenä, mikä vastaa Daviesin ja Marxin näkemyksiä.

Yhteenvetona voidaan todeta, että akateeminen yksimielisyys rahasta on se, että sen tehtävänä on ratkaista markkinoiden likviditeettiongelmat. Keskustelua käydään siitä, olivatko rahan alkuperäiset kantajat hyödykkeitä vai velkoja.

Raha oli muinaisen eliitin vastaus likviditeettiongelmiin ennen arvon internetin tuloa, keino lisätä likviditeettiä.

Aiemmin vanhat voimat, jotka rinnastivat rahan ja likviditeetin, yrittivät harvoin parantaa markkinoiden organisaatiorakennetta parempien likviditeettiehtojen saavuttamiseksi. Ne eivät koskaan pohtineet, miten markkinoiden likviditeettiä voitaisiin rakentaa ilman rahaa. Ehkä ne ovat olleet niin kauan suljettuina kuin kirput kannelliseen laatikkoon, että ne ovat unohtaneet, kuinka korkealle ne voivat hypätä.

DEX: muutoksen voima

Kaikkien markkinoiden ensisijaisena tavoitteena on tarjota mahdollisimman tarkat hinnat ja mahdollisimman tehokas resurssien jako. Kaikki osatekijät, mekanismit ja rakenteet on suunniteltu tämän tavoitteen saavuttamiseksi. Ihmiset ovat kautta historian luoneet jatkuvasti uusia menetelmiä markkinoiden tehokkuuden parantamiseksi.

Vuosisatojen kuluessa markkinat ovat muuttuneet merkittävästi. Hinnanmuodostusmekanismeja on päivitetty useita kertoja. Erilaisiin taloudellisiin tarpeisiin vastaamiseksi markkinat ovat kehittäneet erilaisia selvitysmenettelyjä, kuten jälleenmyyjämarkkinat, toimeksiantovetoiset markkinat, välitysmarkkinat ja pimeät markkinat.

Lohkoketjuteknologian myötä olemme kohdanneet uusia rajoitteita ja uusia mahdollisuuksia likviditeettiongelmien ratkaisemiseen. Tässä voimme luoda innovatiivisia menetelmiä, joilla voimme vastata vaihtovaatimuksiin ja tarjota likviditeettiä kuponkien käyttöön.

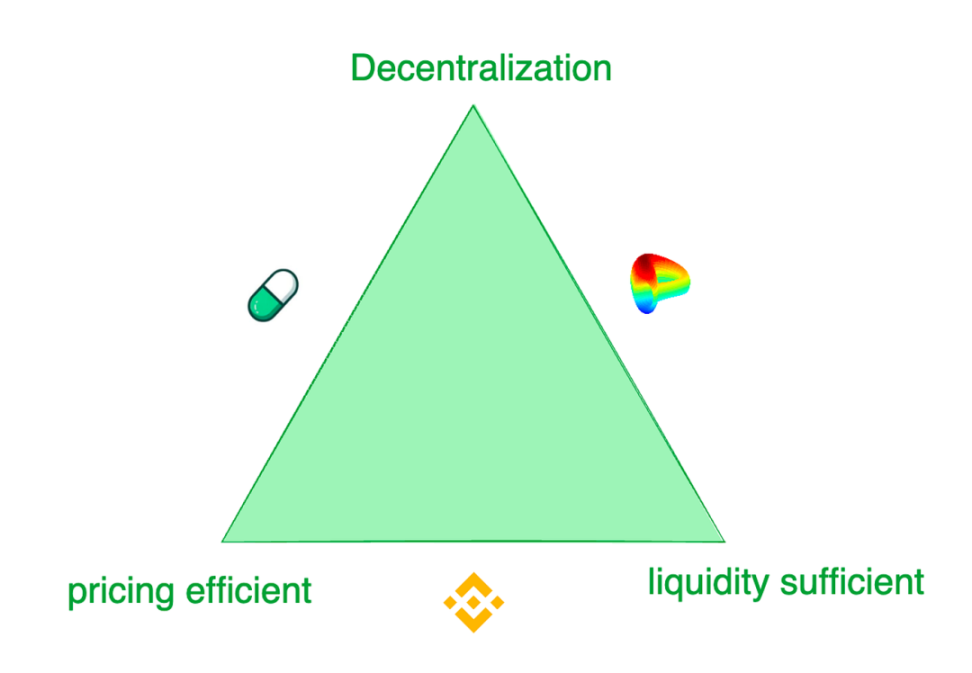

Tiivistelmä: Modernien tokenipörssien trilemma

Nykyiset token-pörssit kohtaavat kolmen ongelman: 1) riittävä likviditeetti, 2) tehokas hinnoittelu ja 3) hajauttaminen.

Vaikka keskitetyt pörssit (CEX), kuten Binance, tarjoavat parhaan kaupankäyntikokemuksen, niiden käyttäjät kärsivät petosriskeistä ja monopoliaseman hyödyntämisestä. Jopa maailman entinen toiseksi suurin pörssi FTX on tällä hetkellä konkurssissa ja selvitystilassa käyttäjien varojen väärinkäytön vuoksi.

Pörssit, joilla on parempi likviditeetti, veloittavat usein korkeita listautumismaksuja ja asettavat hankeryhmille tiukkoja ehtoja. Sen sijaan hajautetut pörssit (DEX) ovat joustavampia ja suunnittelevat erilaisia mekanismeja eri kysyntätilanteisiin.

Esimerkiksi Pump.fun on tunnettu erittäin herkistä tokenien tarjontakäyristään, kun taas Curve tarjoaa useimmissa tapauksissa parasta likviditeettiä, ei välttämättä hinnanlöytöherkkyyttä. Nämä pörssit ottavat käyttöön erilaisia malleja vastatakseen erilaisten kohdeasiakkaidensa kaupankäynnin mieltymyksiin. Kieltämättä jokaisella on omat painopisteensä ja uhrauksensa.

Yritykset luoda ketjun sisäistä likviditeettiä

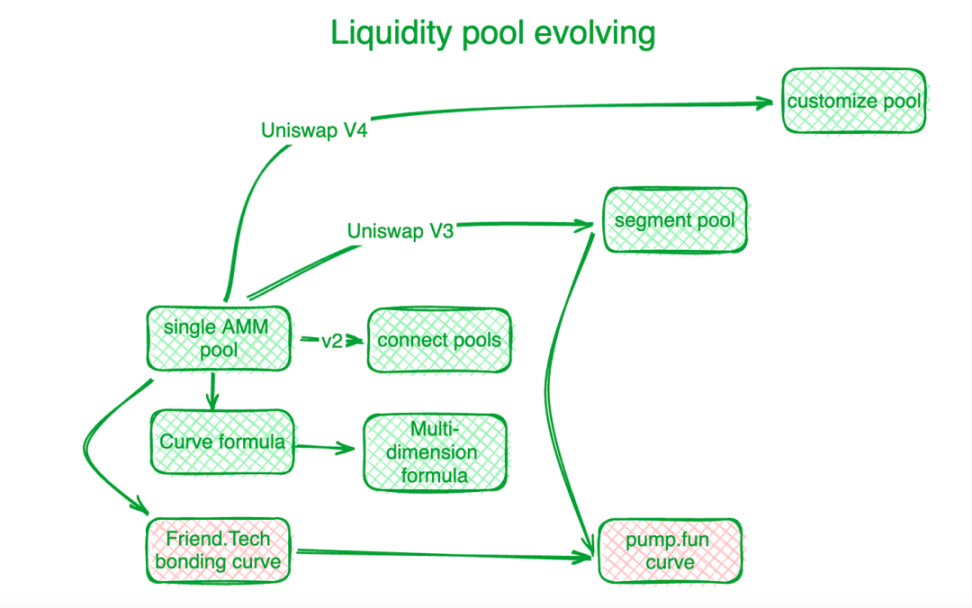

Hajautetut pörssit ovat edistyneet merkittävästi tämän kolmion ja muiden ketjussa tapahtuvan kaupankäynnin haasteiden ratkaisemisessa innovaatioiden avulla. Pitkä matka alkaa ensimmäisestä askeleesta: ketjun sisäisen likviditeetin luomisesta. Tässä on yksinkertainen katsaus toimialaan: Uniswap on tämän markkinaraon vertailukohta.

Liimauskäyrän innovaatio merkitsi uuden aikakauden alkua. Ennen Uniswapin ”X*Y=C”-käyrää hajautetut pörssit käyttivät tilauskirjoja ketjun kaupankäyntitarpeiden selvittämiseen. Myöhemmät automatisoidut markkinatakaajat (AMM) seurasivat Uniswapin tutkimussuuntaa ja loivat likviditeettipooleja.

Uniswap V2:ssa eri kaupankäyntiparipooleista peräisin oleva likviditeetti yhdistetään algoritmisesti. Uniswap V3:ssa otettiin käyttöön segmentoidut likviditeettipoolit, joiden avulla käyttäjät voivat määritellä hinta-alueet, joille he haluavat tarjota likviditeettiä. Uniswap V4 kehitti tätä edelleen tarjoamalla mukautettuja likviditeettipooliratkaisuja.

Sellaisten omaisuuserien osalta, joiden kaupankäyntihinnat ovat suhteellisen vakaat, markkinat vaativat keskitetympää likviditeetin tarjontaa. Curve Protocol, joka on erikoistunut stablecoin-kaupankäyntiin, kehitti oman likviditeettitarjontakäyränsä tarjotakseen enemmän token-likviditeettiä ennalta määrättyjen tasapainopisteiden ympärillä.

Curve Protocol on keksinyt moniulotteisen kaavan, jonka avulla käyttäjät voivat sijoittaa useampia kuin kaksi tokenia yhteen likviditeettipooliin ja jakaa näin likviditeetin kaikkien poolin tokenien kesken.

Käytännössä keskitetyt pörssit ovat likviditeetiltään ja hinnoittelultaan tehokkaampia. Ketjun sisäiset hinnoittelujärjestelmät ovat yleensä ketjun ulkopuolisia CEX:iä jäljessä. Hashflow perusti oraakkelien avulla ammattimaisia markkinatakaajia (PMM) yhdistämään ketjun sisäisen ja ulkopuolisen likviditeetin.

Pienten tokeneiden osalta perinteiset sidontakäyrät ovat kuitenkin kalliita, ja likviditeetin rahoituskustannusten ristiriita on selvempi. Friend.tech suunnitteli jyrkemmän bonding-käyrän palvelemaan piensijoittajia, jotka pitävät hinnan nousua runsaan likviditeetin sijaan parempana.

Kun kuponkien arvoasteikot kasvavat, sijoittajien mieltymykset siirtyvät kohti likviditeettiä. Tästä inspiroituneena Pump.fun käyttää jyrkkiä käyriä pienemmille tokenien arvoille, mutta arvojen kasvaessa käyrät muuttuvat eri kaltevuuteen tai jopa eri käyriksi.

MEV: Ketjun sisäinen likviditeettikilpailu

MEV on toinen hajautettujen pörssien taistelukenttä.

Maksimiarvo (Maximum Extractable Value, MEV) tarkoittaa voittoa, jonka louhijat tai validoijat voivat saada sisällyttämällä, jättämällä pois tai järjestämällä transaktioita uudelleen tuottamissaan lohkoissa. Sitä voidaan pitää likviditeetin kustannuksena. Likviditeettipooleissa kukin vaihdettava token (likviditeetti) on jaettu hinta-asteikolla, ja likviditeetti kussakin hinta-alueessa on rajoitettu. Ne, jotka ovat vuorovaikutuksessa likviditeettipoolin sopimusten kanssa aikaisemmin, saavat etua saamalla parempia hintoja. Näin ollen MEV liittyy luonnostaan likviditeettikysymyksiin.

MEV ilmenee hajautetussa kaupankäynnissä edullisen likviditeetin hankkimisena transaktioiden uudelleenjärjestelyn avulla. Tämä kilpailu lisää ketjussa tapahtuvan kaupankäynnin tehokkuutta, mutta vahingoittaa myös osallistujien etuja.

Jotta hajautetuissa pörsseissä voitaisiin säilyttää mahdollisimman paljon transaktioiden arvoa ja palauttaa se täydellisemmin osallistujille, kehittäjät ovat rakentaneet sovelluskerrokselle algoritmeja ja mekanismeja, joilla transaktioiden tuottama MEV voidaan siepata.

MEV-hallinnan veteraani Flashbots keskittyy solmutulojen jakamiseen. MEV:n läpinäkyvän ja tehokkaan jakamisen varmistamiseksi he perustivat MEV-huutokauppajärjestelmän solmutasolla. Eden Network pyrkii samanlaisiin tavoitteisiin.

KeeperDAO yhdistää MEV:n louhinnan ja panostuksen, jolloin osallistujat voivat hyötyä MEV:stä ja suojella käyttäjiä sen kielteisiltä vaikutuksilta. Jito Labs, Solana-verkossa toimiva likviditeettipanosprojekti, käsittelee myös tätä kysymystä.

Cow Protocolin kaltaiset johtavat hankkeet, kuten UniswapX ja 1inch Protocol Fusion, hyödyntävät huutokaupan vuorovaikutusoikeuksia säilyttääkseen MEV:n transaktioprosessissa sen sijaan, että tämä arvo siirtyisi solmun kirjanpitotasolle. MEV:n sieppaaminen suojaa aktiivisia kauppiaita ja AMM-likviditeettipooleja, mikä poistaa aikaisemman dilemman, jonka DEX aiheutti solmujen lahjomisesta ja MEV:n menettämisestä.

Likviditeetin pirstaloituminen vaatii toimijoita ratkaisemaan ongelman.

Kuten aiemmin mainittiin, tokenien likviditeetti on hajautettu eri lohkoketjuihin tai Layer 2 -ratkaisuihin erilaisiin mukautettuihin pooleihin, joita valvotaan eri protokollien avulla. Polygon ehdotti aggregaatiokerroksen käsitettä likviditeetin keräämiseksi eri kerroksista.

Aluksi syntyi joitakin DEX-aggregaattoreita, jotka yhdistivät likviditeettiä näistä eri poolista. Riittävän liikenteen kasaamisen jälkeen tehokkaampi menetelmä on kuitenkin luoda kilpailua helpottavia alustoja, kuten 1inch ja Cow Protocol.

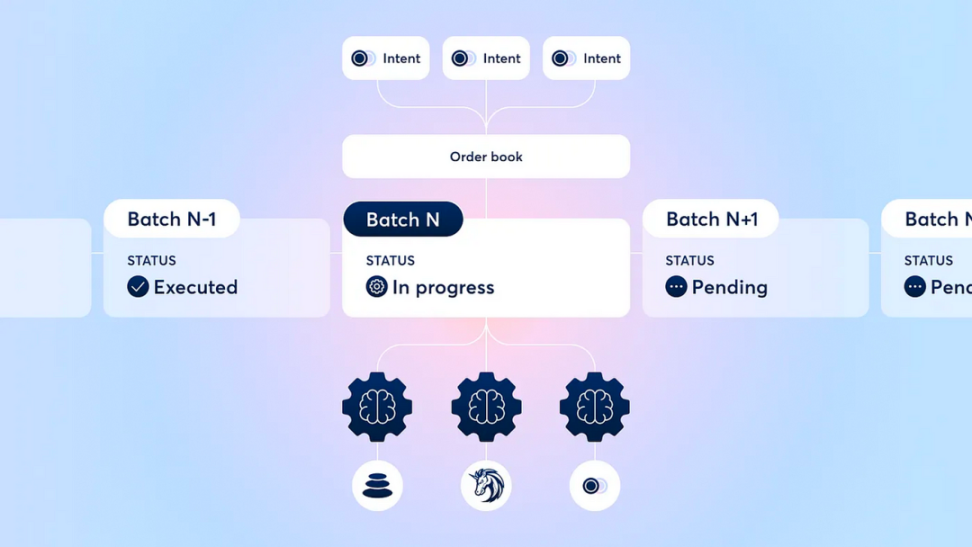

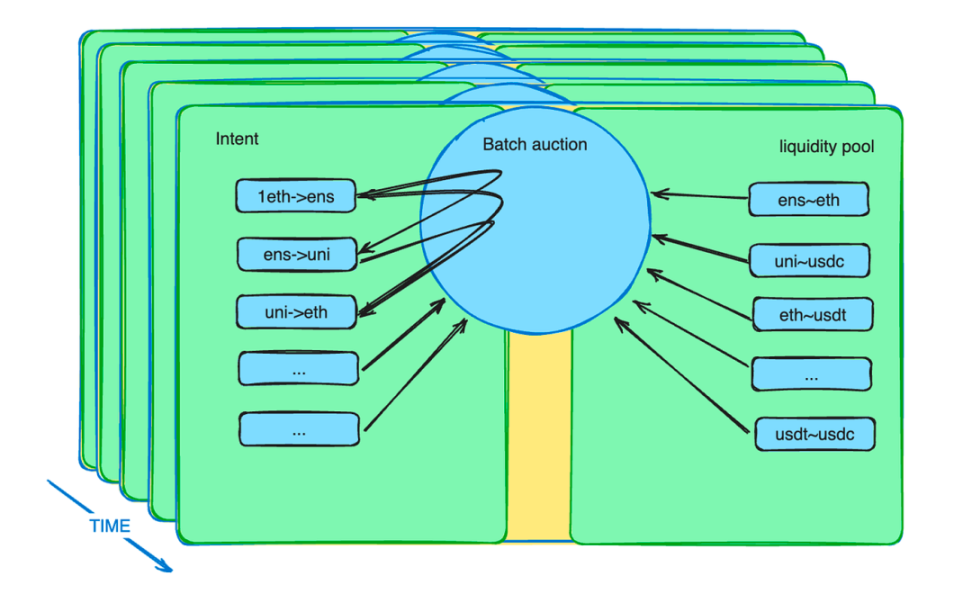

Lisäksi erähuutokauppamekanismit vahvistavat agenttien roolia. Niissä otetaan käyttöön uusi markkinamekanismi likviditeettirajoitusten lieventämiseksi. Käytännössä toimijat voivat antaa toimeksiantoja rajoitettuun hintaan tietyn ajanjakson aikana.

Erähuutokaupan älykäs sopimus kerää nämä tilaukset ja niputtaa ne eräksi. Sitten älykäs sopimus antaa agenttien tehdä tarjouksia näistä eristä. Parhaan hinnan tarjoava agentti voittaa mahdollisuuden selvittää kaikki erän mahdolliset kaupat.

CoW-protokollan erähuutokauppamekanismi selitetty

Erähuutokaupat: DEX-kehityksen huipentuma

Vuosien DEX-kehityksen jälkeen ala on ottanut käyttöön menetelmiä, kuten eränmuodostusta, huutokauppoja ja toimeksiantojen täsmäytystä, jotta transaktiotulokset saataisiin optimoitua kaikkien osallistujien kannalta.

Huutokauppamekanismien toteutus vaihtelee, mutta yleensä ne siirtävät vaihtotulosten optimoinnin monimutkaisuuden ammattimaisille osallistujille ja jakavat ylijäämän uudelleen suhteellisen epäkypsille vaihtajille.

Näillä huutokaupoilla voidaan ratkaista monia DEX-haasteita useista eri näkökulmista.

Edellisessä jaksossa mainitun MEV:n uudelleenjaon lisäksi erähuutokaupoilla voidaan tehdä paljon muutakin. Kauppiaat eivät lähetä älykkäälle sopimukselle ohjeita vaan pikemminkin aikomuksen. Tämä aikomus voi kestää useita minuutteja.

Nämä aikomukset niputetaan eräksi ja niitä ehdotetaan kilpailevien erityisten kauppaedustajien ryhmälle. Tiedämme, että aikomukset ovat laajoja, likviditeettipoolit ovat erilaisia ja optimointi on haasteellista. Ammattilaisten asioiden jättäminen ammattilaisille voi parantaa järjestelmän tehokkuutta.

Erähuutokaupat maksimoivat arvotehokkuuden uhraamalla aikatehokkuuden (kukin transaktio kestää tyypillisesti muutaman minuutin) ja muodostavat eriytetyn kilpailun CEXien kanssa.

Erähuutokaupat pitävät MEV:n pörssissä, mikä hyödyttää transaktioiden osallistujia. Erähuutokaupat jopa poistavat ketjujen välisiä ja ketjun sisäisiä/ulkoisia likviditeettiestejä, koska ne lieventävät aikarajoituksia.

Mitä muuta? Barter on palannut lavalle!

3. Vaihtokaupan paluu

Kaikkien kryptovaluuttojen esi-isänä Bitcoin määrittelee itsensä eräänlaiseksi valuutaksi. Hajautetut markkinat ovat kehittyvä ala, jolla ei ole yksiselitteisiä konsensusrajoituksia. Vaihtokauppa on kryptovaluuttojen natiivi kaupankäyntitapa, joka ei luonnollisesti vaadi käyttäjiltä koulutusta.

Hajautettuja pörssejä (DEX) kutsutaan usein ”swap”-alustoiksi. Niiden kaupankäyntitilassa ei ole ennalta määriteltyä universaalia vastaavaa roolia. Kauppiaiden ei tarvitse käyttää fiat-valuuttaa tai stablecoineja välittäjinä. Likviditeettipoolin tasolla mikä tahansa kaupankäyntipari on sallittu. Kauppiaat voivat käyttää mitä tahansa tokenia vaihtaakseen tokeneita toisiin tokeneihin ja kantaa likviditeettihäiriöistä aiheutuvat kustannukset.

Pelkästään likviditeettipoolien varassa käytävään vaihtokauppaan liittyy kuitenkin merkittäviä rajoituksia. Kaikkiin vaihtokauppatyyppeihin ei ole riittävästi pareja. Likviditeettipoolien rakenteen vuoksi likviditeetin käyttöönotto kestää kauan, mikä vaikeuttaa tasapainohintojen löytämistä.

Näin ollen likviditeettiä on käytettävä laajemmalla hintahaarukalla, mikä johtaa niukkuuteen verrattuna aikomusten ajallisesti rajoitettuun kysyntään. Tässä kohtaa aikomukset ja erähuutokaupat astuvat kuvaan.

Oletetaan, että on olemassa useita potentiaalisia kaupankäyntitarkoituksia, jotka voivat täyttää toistensa tarpeet ja joita täydennetään poolien likviditeetillä. Tällöin vaihtokauppa palaa markkinoille tehokkaammassa tilassa. Kun web3-infrastruktuurin skaalautuvuutta parannetaan ja web3:een sisällytetään lisää hyödykkeitä ja rahoitusvälineitä, erähuutokaupan älykkäät sopimukset keräävät tuhansia tai jopa miljoonia kaupankäyntiaikomuksia sekunnissa.

Mitä tahansa rahaketta voidaan käyttää muiden rahakkeiden maksamiseen. Olemme vapaita dollarin asettamista likviditeettirajoituksista universaalissa yhteydessä.

Erähuutokaupat: Avain ketjussa tapahtuvaan vaihtokauppaan

Vaihtokaupan elpyminen edustaa renessanssia. Sen elpyminen ei tapahdu tyhjästä, vaan se on vastaus markkinoiden kysyntään.

Kun raha keksittiin, kauppiaiden oli vaikea löytää välittömiä tarpeita vastaavia vaihtokauppamahdollisuuksia. Niinpä he vaihtoivat tavaroita universaaliin vastineeseen (rahaan) ja ostivat sillä sitten toisessa kaupassa sen, mitä todella tarvitsivat. Kun tämä vaihtotapa oli laajalti hyväksytty, se pakotti todelliset vaihtotarpeet jakautumaan vähintään kahteen vaiheeseen, mikä korvasi suorat vaihtokauppa-markkinat perusteellisesti.

Nykyään ketjussa on kysyntää lyhytaikaisten aikomusten muodossa. Erähuutokaupan älykkäät sopimukset keräävät nämä aikomukset. Kuka tahansa, olipa kyseessä sitten ihminen tai tekoälyagentti, voi täyttää koko transaktiokysynnän, kunhan hän tekee parhaan tarjouksen.

Jos aikomukset vastaavat toisiaan, dollariin sidottuja stablecoineja ei tarvita. Tokenit säilyttävät hyödyllisyytensä ja jakavat likviditeettinsä kuten ennenkin. Tämä vaihtokysynnän vastaavuus perustuu globaaleihin markkinoihin ja vahvempiin tietojen vastaavuusvalmiuksiin, jotka ovat jatkoa kryptovaluuttojen vaihtokaupan kulttuuriperinteelle.

Lyhyellä aikavälillä aikomus aikavälien olemassaolo mahdollistaa arbitraasintekijöille likviditeetin siirtämisen ketjujen välillä, ketjun ulkopuolelta ketjun sisäiseen ketjuun. Esimerkiksi algoritmi, joka havaitsee hintaeroja eri ketjujen välillä tai DEX:ien ja CEX:ien välillä, voi ostaa alempaan hintaan ja myydä korkeampaan hintaan tietyn ajan kuluessa.

Se saattaa joutua käyttämään rahoitusvälineitä markkinariskeiltä suojautumiseen riskittömän tilan saavuttamiseksi. Tulevaisuudessa, kun ketjun sisäiset, ketjun ulkopuoliset ja ketjujen väliset transaktiot voidaan synkronoida, kaikki transaktiot voidaan kuitenkin suorittaa samanaikaisesti. Tämä voi poistaa riskikustannukset ja tarjota parhaan kokemuksen kauppiaille.

Miksi vaihtokauppa erähuutokaupoissa on DEX-ajan virstanpylväs.

Syy on yksinkertainen. Jos tarkastelemme rahan historiaa, kolikko-oikeudet olivat alun perin yksityisiä. Kirjan Debt: The First 5,000 Years mukaan velat saattoivat olla henkilökohtaisia. Jopa nykyaikana, kuten teoksessa A Monetary History of the United States, 1867-1960 yksityiskohtaisesti kerrotaan, yksityishenkilöt löivät aikoinaan hopeakolikoita.

Nykyään kaikki luotto on kuitenkin Yhdysvaltain keskuspankin myöntämää. Jopa Bitcoin on hinnoiteltu dollareissa, mikä on valitettavaa nykyaikana. Dollari on jättänyt varjoonsa kryptovaluuttojen loiston. Vaihtokauppa tarjoaa mahdollisuuden vallata tämä asema takaisin, mikä merkitsee vaihtokaupan heräämisen aikakauden merkitystä.

Hajautettujen pörssien (DEX) kehitys antaa meille varmuuden siitä, että voimme lopulta ylittää keskitetyt pörssit (CEX). Viime DeFi-kesällä uskottiin laajalti, että DEXit ylittäisivät aikanaan CEXit.

Kuinka monella ihmisellä on tämä uskomus nykyään? Jos tutkimme DEX:ien kehitystä, erähuutokauppojen käyttöönotto ei ole sattumaa. Se on tarkoituksellinen askel kohti likviditeettiongelmien ratkaisemista ja DEX:ien jatkuvan teknologisen iteraation saavutus. DEX:t ovat kehittyneet pelkistä likviditeettipooleista kattavaksi likviditeettijärjestelmäksi, jossa on erilaisia osallistujarooleja, erikoistuneita komponentteja ja luvaton yhdisteltävyys.

Tämä edistys on saavutettu edeltäjien ponnistelujen ansiosta. Kun aikarajoituksia höllennetään ja luodaan keskitetyistä pörsseistä poikkeavat olosuhteet, näemme enemmän mahdollisuuksia. Se jopa palauttaa luottamukseni siihen, että DEXit ylittävät CEXit.

Suhdannekierto on ohi, ja vaikka DeFi:n jättiläiset ovat pysyneet ulkoisesti muuttumattomina, ne ovat käyneet läpi sisäisen muutoksen. Erähuutokaupat ovat merkittävä virstanpylväs, yhtä tärkeä kuin likviditeettipoolien keksiminen. Uskon, että ne voivat saavuttaa unelman siitä, että DEXit ylittävät CEXit. Kun vaihtokaupasta tulee jälleen ensisijainen kaupankäyntitapa, voimme ottaa takaisin markkinarytmin hallinnan.

4. Päätelmät

Keskustellessani tulevaisuudesta monien alan johtajien kanssa havaitsin yleisen hämmennyksen ja luottamuksen puutteen, joka johtui siitä, että markkinat ovat laiminlyöneet teknologiaa.

Ajattele asiaa: milloin alan kehitys määrittyi keinottelijoiden lompakoiden mukaan?

Hajautetut pörssit (DEX) ovat vain pieni osa laajasta DeFi-alasta. Jos tarkkailemme tarkkaan, havaitsemme merkittävää ja jännittävää edistystä DeFi- ja muilla aloilla. Niin kauan kuin teknologia jatkaa pysähtymättä etenemistä ja kehittymistä, mistä on syytä huoleen? Unelmat tulevat varmasti toteutumaan.