Viime aikoina Solana on johtanut useita eri tietomittareita. Solanan taustalla olevat validoijat ovat edelleen hieman salaperäisiä. Kuinka paljon voi ansaita Solanan validoijana? Millaisia investointeja vaaditaan?

Solana yhdistää Proof of History (PoH) ja Proof of Stake (PoS) konsensusmekanismit. Tokenin haltijat voivat panostaa tokeninsa valitsemilleen validoijille. Mitä enemmän tokeneita on panostettu, sitä korkeampi on validoijan lohkogeneraatiosuhde, ja panostajat ansaitsevat suhteutettuja lohkopalkkioita.

Validatorit veloittavat yleensä 8-10 prosentin panospalkkioita. Panostajat suosivat niitä, jotka eivät peri maksuja ja ylläpitävät vakaita verkostoja.

Solanassa on kahdenlaisia solmuja: validointisolmuja äänestystä ja pääkirjanpitoa varten ja RPC-solmuja tietojen käyttöä varten. RPC-solmut eivät osallistu verkon validointiin eivätkä ansaitse lohkopalkkioita. Validator-solmut vaativat suurta kaistanleveyttä, muistia ja tallennustilaa, jotka tyypillisesti sijaitsevat maailmanlaajuisissa datakeskuksissa, mikä tekee siitä tavallisten käyttäjien saavuttamattomissa olevaa liiketoimintaa.

Vähimmäiskustannukset: 60 000 dollaria vuodessa

Validointikustannukset sisältävät:

Laitteisto:

Laitteistokustannukset ovat yksi suurimmista Solana-validoijaksi ryhtymisen kustannuksista. Solanan suositeltu kokoonpano sisältää 12-ytimisen/24-säikeisen suorittimen, 256 Gt/512 Gt muistia ja yli 1 Tt levytilaa. Tämä kokoonpano ylittää huomattavasti tyypillisen kotitietokoneen vaatimukset, erityisesti muistin osalta, joka yksinään voi maksaa yli 10 000 dollaria.

Lisäksi tarvitaan vakaa 1 Gt:n kaistanleveys. Tämän vuoksi useimmat validoijat valitsevat palvelinten vuokraamisen. Heliuksen mukaan vuokrakustannukset ovat 370-470 dollaria kuukaudessa eli noin 4500-5600 dollaria vuodessa.

Kaistanleveyskustannukset vaihtelevat myös panostuksen määrän mukaan, ja suuremmat johtolohkojen lukumäärät aiheuttavat korkeammat kaistanleveysmaksut.

Ketjussa tapahtuva äänestys:

Solanan validoijien on osallistuttava ketjussa tapahtuvaan äänestykseen konsensuksen saavuttamiseksi, mistä aiheutuu samanlaisia maksuja kuin muista verkkotapahtumista. Jokainen epookki (432 000 lähtö- ja saapumisaikaa) edellyttää validoijien äänestämistä, ja jokainen äänestystapahtuma maksaa 0,000005 SOL.

Tämä vastaa noin 2-3 SOL:ia aikakautta kohti. Kun otetaan huomioon, että aikakausi kestää noin 2-3 päivää, vuosittaiset äänestystapahtumakustannukset ovat noin 300-350 SOL eli noin 1 SOL päivässä. Jos SOL-kohtainen hinta on 182 dollaria, tämä tekee 54 600-63700 dollaria vuodessa. Kun SOL-hinnat ovat korkeat, tästä tulee yksi suurimmista kustannuksista.

Kokonaiskustannukset:

Solana-validaattorin vuotuiset käyttökustannukset ovat yhteensä vähintään noin 60 000 dollaria. Tämä merkittävä investointi on tavallisten käyttäjien ulottumattomissa, eikä siihen sisälly palvelimen ylläpidosta aiheutuvia työvoimakustannuksia.

Mahdolliset tappiot

Huolimatta merkittävästä investoinnista, mikä on validoijan tuotto?

Solana-validoijat ansaitsevat tuloja useista lähteistä: inflaatiopalkkioista, lohkopalkkioista ja MEV:stä.

Inflaatiopalkkiot:

Inflaatiopalkkiot ovat SOL-merkkisiä kannustimia osallistuville validoijille. SOLin alkuperäiseksi inflaatiovauhdiksi asetettiin 8 prosenttia, ja inflaatiota alennetaan vuosittain 15 prosenttia. Validoijien inflaatiopalkkioihin vaikuttaa myös kokonaispanostussuhde – mitä pienempi kokonaispanostussuhde on, sitä suurempi on validoijan panostuotto.

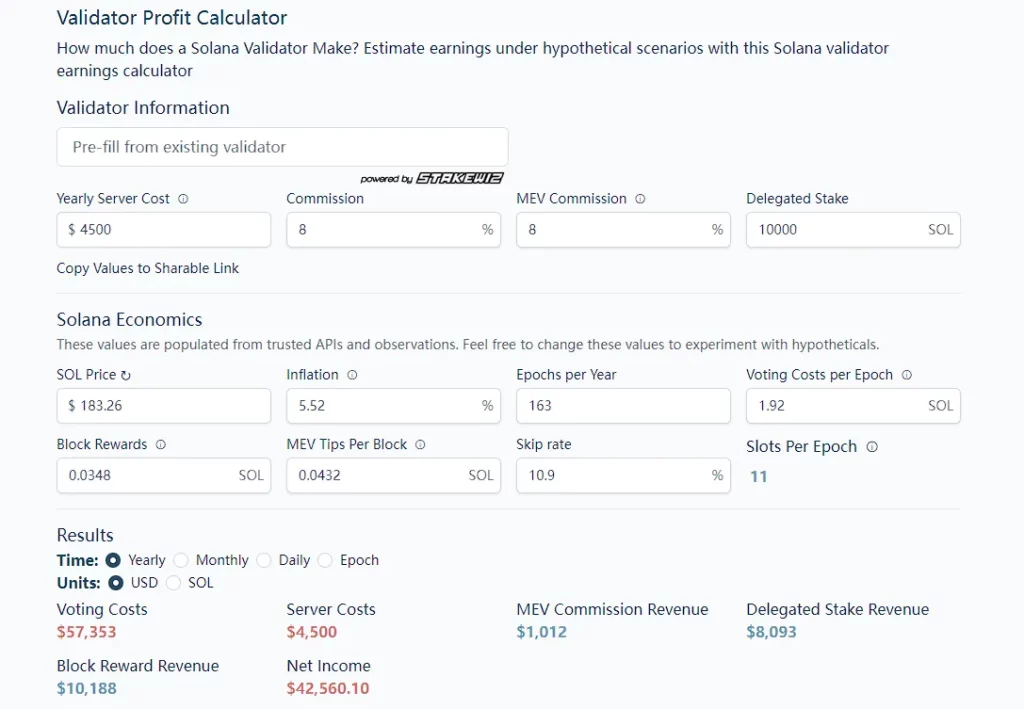

Tällä hetkellä yhdistetty inflaatiotuotto on 5,52 prosenttia. Jos oletetaan, että vakiovarmentajan palkkioprosentti on 8 %, varmentaja, jolla on 10 000 SOL-panostusta, ansaitsisi noin 8 000 dollaria vuodessa panostuspalkkioista.

Korttelipalkkiot:

Jokaisella validoijalla on mahdollisuus päästä lohkon johtajaksi, ja valinnan tiheys riippuu panostetun SOLin määrästä. Esimerkiksi 10 000 SOLin panoksella validoija valitaan lohkon johtajaksi noin 11 kertaa epookissa (tyypillisesti 2 päivää).

Tästä saataisiin noin 52 SOLin vuositulot (keskimääräinen lohkopalkkio on 0,0332 SOLia), mikä vastaa noin 9 400 dollaria.

MEV-palkinnot:

Maksimiarvo (Maximum Extractable Value, MEV) tarkoittaa voittoa, jonka validoijat voivat ansaita sisällyttämällä, sulkemalla pois tai järjestämällä uudelleen transaktioita tuottamissaan lohkoissa. Solanassa nimetyillä lohkojen johtajilla on täysi määräysvalta lohkojen pakkaamiseen ja aikatauluttamiseen.

Etsijät voivat lähettää niput johtajille ketjun ulkopuolisen huutokauppamekanismin kautta ja maksaa tipin lohkoon sisällyttämisestä. Jito-Solana-asiakasohjelmaa käyttävät validoijat voivat saada nämä voitot, vaikka palkkiot riippuvat siitä, kuinka usein heidät valitaan johtajiksi.

Keskimääräinen MEV-palkkio lohkoa kohti on noin 0,0427 SOL. Jito-asiakkaassa nämä palkkiot jaetaan yleensä stakerien kanssa, ja validoijat saavat 8 prosentin provision. Tämä johtaa noin 970 dollarin vuotuisiin MEV-tuloihin validoijalle, jolla on 10 000 SOL-panosta.

Kannattavuuden laskeminen

Kun panosmäärä on vain 10 000 SOLia, validoijan vuotuiset kustannukset ovat vähintään 60 000 dollaria, kun taas kokonaistulot ovat noin 18 370 dollaria, mikä tarkoittaa 41 630 dollarin tappiota. Tämä vaikuttaa kannattamattomalta yritykseltä.

Tärkein syy tällaisiin tappioihin on riittämätön panostusmäärä. Panostetun määrän nostaminen yli 32 300 SOL:iin mahdollistaisi kannattavuuden. Tällä hetkellä Solanassa on 2 724 validointisolmua, joista 857 validoijalla on yli 32 300 SOL:n panos, mikä tarkoittaa, että yli tuhat validoijaa toimii tappiollisesti.

Solana-säätiöllä on tukiohjelma, valtuuskuntaohjelma, joka vastaa 100 000 SOLin panostusta uusille validoijille. Tästä huolimatta validoijien on silti varmistettava vähintään 15 000 SOLia, mikä vastaa yli 2,73 miljoonan dollarin sijoitusta, jos he panostavat itse.

Korkein Validator-ansiot saavuttavat 14 miljoonaa dollaria.

Vakiintuneille validoijille tulot voivat olla varsin kannattavia. Otetaan esimerkiksi Helius, suurin validoija. Tällä hetkellä Heliuksella on 13 miljoonaa SOL-tunnusta, jotka käyttäjät ovat asettaneet peliin. Helius ei veloita inflaatio- tai MEV-palkkioita, vaan siirtää kaikki nämä palkkiot takaisin stakerille.

Tässä skenaariossa Heliuksen vuotuiset lohkopalkkiot ovat 14,05 miljoonaa dollaria. Jos Helius perisi 8 prosentin provision, tulot kasvaisivat 1,4 miljoonaa dollaria lisää. On kuitenkin todennäköistä, että luopumalla näistä tuloista Helius on houkutellut enemmän käyttäjiä panostamaan tokeninsa heidän kanssaan.

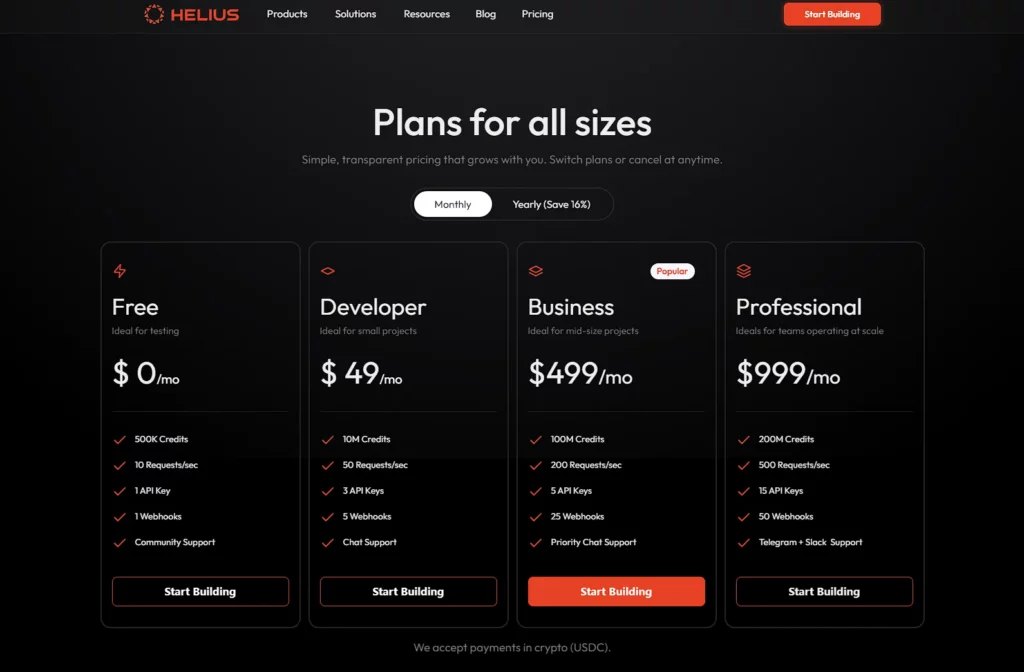

Lisäksi Heliuksen kaltaiset suuret validointilaitteet eivät luota pelkästään lohkopalkkioihin. Helius tuottaa tuloja myös tarjoamalla RPC-solmupalveluja ja API-yhteyksiä, joiden tilausmaksut vaihtelevat 49 ja 999 dollarin välillä kuukaudessa. Heliuksesta on tullut yksi Solana-ekosysteemin tärkeimmistä RPC-palvelujen tarjoajista.

Pelkkä panostus ei välttämättä ole kannattavaa

Käyttäjien, jotka panostavat tällaisiin validointilaitteisiin, vuotuinen tuotto on tyypillisesti 6-8 prosenttia. Tämä ei kuitenkaan ole taattu vakaa tulo. On olemassa riskejä, kuten SOL-tokenien hintojen mahdollinen lasku, validoijan palvelimen epävakaudesta aiheutuvat rangaistukset ja häikäilemättömät validoijat, jotka saattavat salaa nostaa provisiot 100 prosenttiin.

Näistä riskeistä huolimatta tiedot osoittavat, että tällä hetkellä noin 65,7 prosenttia SOL-tavarakkeista on pantattu, mikä on julkisten lohkoketjujen kärjessä. Näyttää siltä, että panostamisesta on tullut yhteinen valinta suurimmille SOL-omistajille. Tämä sijoitusstrategia toimii kuitenkin vain markkinoilla, joilla SOL-tokenien hintojen odotetaan nousevan. Jos SOL-tokenien hallussapitokustannukset ovat liian korkeat, kaikki voitot voidaan helposti pyyhkiä pois laskusuhdanteessa, mikä johtaa tappioihin.

Kaiken kaikkiaan Solanan validoijaksi ryhtymiseen liittyy merkittäviä taloudellisia ja teknisiä esteitä. Jos yhteisöillä on vaikutusvaltaa ekosysteemissä ja riittävästi taloudellista voimaa, validoijaksi ryhtyminen voi kuitenkin tarjota suhteellisen vakaita tuottoja.

Nämä korkeat markkinoille pääsyn esteet aiheuttavat kuitenkin myös huolta pienen ryhmän lisääntyvästä keskittämisestä tai monopolisoinnista. Tavallisille käyttäjille pelkkä panostaminen ja MEV-palkkioiden jakaminen ei ole toteuttamiskelpoinen tapa suojautua omaisuuserien volatiliteettiriskeiltä.

-

-

-

-

-

-

-

-