Onko kryptomarkkinat todella noususuhdanteessa?

Glassnoden viikkoraportin viimeisin Bitcoin on-chain transaktiovolyymikaavio on melko harhaanjohtava. Transaktiovolyymin 30 päivän yksinkertaisen liukuvan keskiarvon (SMA) rakenne lokakuusta 2023 nykyhetkeen muistuttaa vahvasti lokakuusta 2020 syyskuuhun 2021. Tämä samankaltaisuus saattaa saada jotkut markkinaosapuolet päättelemään, että ”Olemme jo superhärkämarkkinoilla, ja ne ovat jo puolivälissä.”

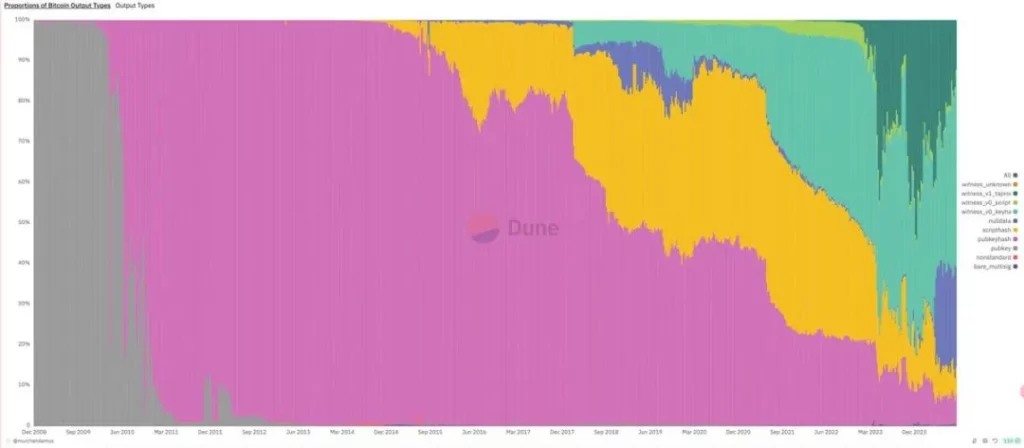

Kaavion harhaanjohtavuus johtuu kuitenkin siitä, että vertailussa käytetty transaktiovolyymin rakenne on muuttunut merkittävästi. Vuodesta 2023 lähtien Taproot Witnessin kaiverruksiin ja riimukirjoituksiin liittyvät transaktiot ovat kasvaneet nopeasti, ja niiden osuus transaktiovolyymista on ollut suurimmillaan 41,8 prosenttia – ilmiötä ei esiintynyt edellisellä syklillä.

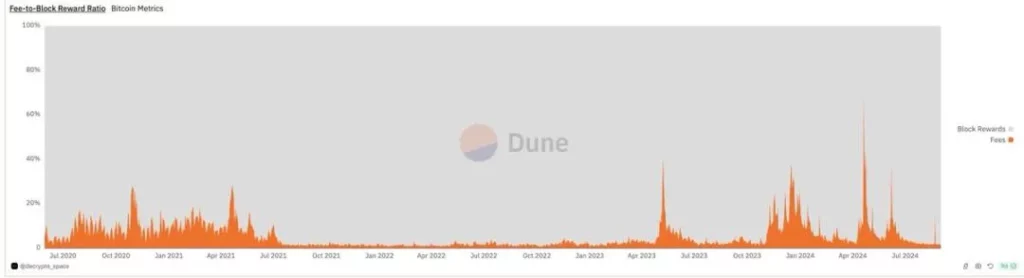

Tämä seikka voidaan todentaa myös tarkastelemalla Bitcoin-louhintamaksujen muutoksia. Kun jätetään pois merkintä- ja rune-buumin vaikutus, louhintamaksujen perustaso vuodesta 2023 lähtien on täysin vertailukelvoton maaliskuusta 2020 heinäkuuhun 2021 kestäneisiin nousumarkkinoihin nähden; se on vain hieman korkeampi kuin vuoden 2022 karhumarkkinoiden aikana.

Niin sanotut ”härkämarkkinat”, joita koimme lokakuusta 2023 maaliskuuhun 2024, eivät siis ole todelliset superhärkämarkkinat. Sen sijaan kyseessä ovat markkinat, jotka koostuvat kahdesta kausivaihtelusta (syysralli ja kevätralli) yhdistettynä uusien omaisuuserien liikkeeseenlaskujen voimakkaaseen kasvuun.

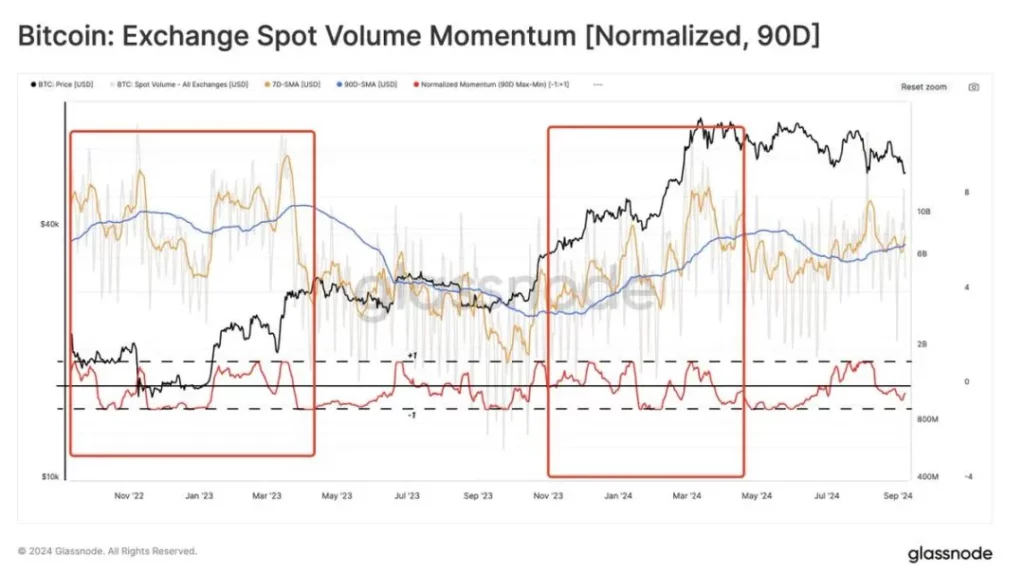

Myös pörssin spot-kaupan volyymien kehitys marraskuusta 2022 tähän päivään vahvistaa tämän seikan. Kuten kaaviosta käy ilmi, siinä on vain kausivaihteluita ilman nousevaa suuntausta.

Yhteenvetona voidaan todeta, että myytti ”puolitus johtaa nousumarkkinoihin neljän vuoden välein” on kumottu tänä vuonna. Syy, miksi tämä myytti säilyi, on se, että Bitcoinin puolittumissykli on aina ollut tiiviisti yhtenevä Federal Reserven rahapoliittisen syklin kanssa. Koska Bitcoin syntyi subprime-asuntolainakriisin aikana, jokainen neljän vuoden puolitus sattui tapahtumaan Fedin koronlaskusyklin lopussa, Merrill Lynchin kellon elpymisvaiheessa.

Koska Federal Reserven rahapoliittinen sykli on viivästynyt vuodella, vaikka vuosi 2024 on puoliintumisvuosi, tässä syklissä markkinoilla on kuitenkin vain kausiluonteista toimintaa eikä supersuuria härkämarkkinoita. Tästä huolimatta ei ole syytä olla pessimistinen; supersusimarkkinoiden puuttuminen vuonna 2024 merkitsee, että supersusimarkkinat saapuvat todennäköisesti vuonna 2025-2026.

Aiheeseen liittyvää lukemista: Onko BTC:n puolittumissykli edelleen tehokas?