Miksi Ethena on todella suuri mahdollisuus?

Ethena on historian nopeimmin kasvava DeFi-tuote. Vain muutamassa kuukaudessa sen tuottoa tuottava stablecoin on saavuttanut 3 miljardin dollarin koon. Mikään muu stablecoin ei ole kasvanut yhtä nopeasti kuin USDe. Ethenan tarinan ensimmäinen luku keskittyi turvallisen ja suorituskykyisen stablecoinin luomiseen. Se on kestänyt äärimmäisiä markkinavaihteluita, ja nyt se on epäilemättä tähtäämässä stablecoin-alan suurimpaan kilpailijaan, Tetheriin, jonka markkina-arvo on 160 miljardia dollaria.

Ethena on kehittynyt ”DeFi-natiivisesta stablecoinista” compliance-ystävälliseksi stablecoiniksi, jolla on vahva arvolupaus ja paremmat jakelukanavat. USTb:n käyttöönotto, BlackRockin osallistuminen finanssipoliittisiin tuotteisiin ja korkojen lasku ovat luoneet Ethenalle suotuisat olosuhteet nousta johtavaan asemaan. Nämä tekijät asettavat USDe:n asemaan kryptovaluuttamarkkinoiden valtavirran stablecoiniksi.

Markkinoilla on paljon tehottomuutta, joten sinulla on nyt mahdollisuus ostaa vahvin ja nopeimmin nouseva omaisuuserä yhdellä kryptoalan suurimmista vertikaaleista murto-osalla WIF:n markkinakapasiteetista.

Olemassa oleva metakertomus

Tätä sykliä ovat hallinneet meemit. Markkinat ovat ymmärtäneet, että yliarvostettujen, epäluotettavien hankkeiden (jotka on hinnoiteltu paljon yli useimpien riskipääomasijoitusten kustannusperusteiden) kuponkien maksaminen on manipuloitua peliä. Sen sijaan olemme omaksuneet vapaamman, avoimemman meemipelin. Meemimerkkien jatkuva ylisuorittaminen muihin altcoineihin verrattuna on saanut jotkut kutsumaan sitä ”taloudelliseksi nihilismiksi” – perustekijöiden sivuuttaminen narratiivien jahtaamiseksi. Vaikka tämä on ollut kryptojen kannattavin kauppa viimeisten kahden vuoden aikana, siitä on tullut niin yleistä, että jopa meemit saavat nyt ennennäkemätöntä huomiota.

Kun markkinat ajautuvat meemimaniaan, ne unohtavat kaikkien markkinoiden ajattoman oppitunnin: Kuumin spekulaatio perustuu aina totuuden ytimeen.

Meemien nousu on krypto-natiivinen, vähittäiskauppa-vetoinen ilmiö. Nämä vähittäiskaupan osallistujat unohtavat, että ajan mittaan parhaiten menestyvät likvidit omaisuuserät perustuvat aina fundamenttien paraboliseen kasvuun. Tämä johtuu siitä, että vain fundamenttiankkuri voi tarjota Schelling-pisteen (kaikkien osallistujien tunnustama polttopiste tai tasapaino) kaikille krypto-natiivisille pääomapooleille: vähittäiskaupalle, hedge-rahastoille, omaan kaupankäyntiin erikoistuneille yrityksille ja pitkäaikaisille likviditeettirahastoille. Tämä oli Solanan tarinan ydin tässä syklissä – sijoittajat, jotka keskittyivät kehittäjien sitoutumiseen vuoden 2023 alussa, saattoivat muodostaa perustavanlaatuisen asian Solanan ekosysteemin kasvulle ja nauttia lähes 10-kertaisesta tuotosta seuraavan vuoden aikana.

Muistat ehkä myös Axie Infinityn likviditeettibuumin, jossa peli nousi 500-kertaiseksi ja miljoonat käyttäjät kerääntyivät peliin markkinahumun aikana. Toinen tunnettu esimerkki on Luna, jonka 40 miljardin dollarin UST-varat kiersivät maailmanlaajuisesti ja tarjosivat 1 000-kertaisen tuoton, jos ostit Lunan alhaisimmilta tasoilta ja poistuit oikein ennen romahdusta.

Vaikka taloudellinen nihilismi on ollut tämän syklin vallitseva suuntaus, jotkut saattavat väittää, että se johtuu siitä, että nykyisissä riskipääomasijoitushankkeissa ei ole vahvaa tuote-markkinasovitusta (PMF), mikä on luonut tämän vääristyneen konsensusnäkemyksen. Tarvitaan kuitenkin vain yksi hanke, joka saa massat unelmoimaan uudelleen.

Uskon, että Ethena on vahvin ehdokas tuolle paikalle tällä kaudella.

Perusteet

Stablecoineissa vain kahdella asialla on todella merkitystä:

1. Arvolisäys – Miksi sinun pitäisi pitää se hallussasi?

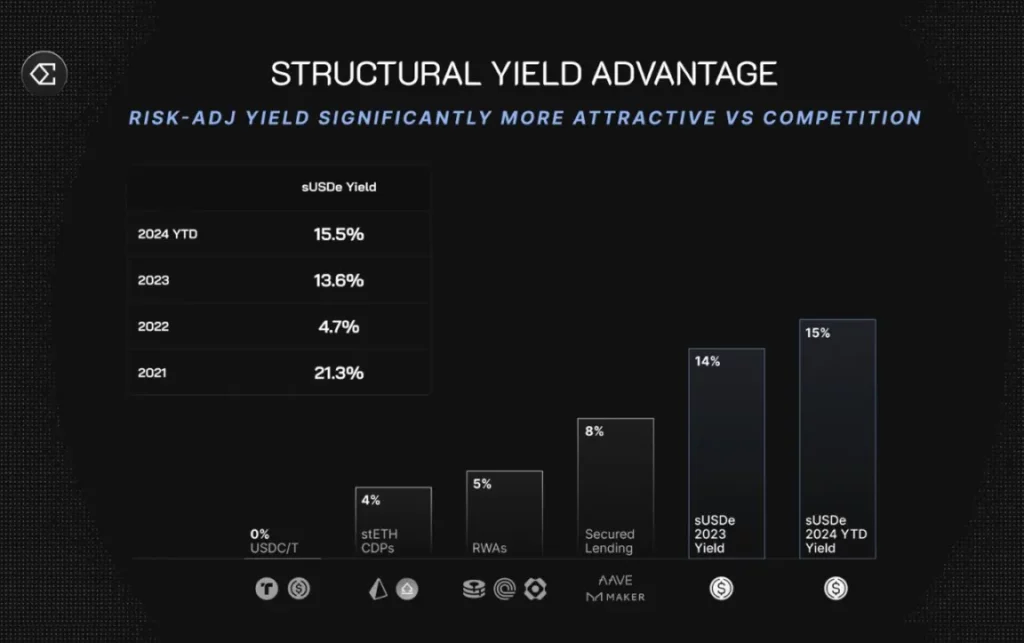

Ethenan tuote ja arvolupaus ovat varsin yksinkertaisia. Talleta 1 dollari, ja saat delta-neutraalin position, joka koostuu panostetusta ETH:sta ja lyhyestä Ethereum-positiosta, joka tuottaa tuottoa. Olettaen, että rahoituskorot normalisoituvat, sUSDe tarjoaa korkeimman kestävän tuoton nykyisistä stablecoineista (10-13 % APY). Tämä merkittävä arvolupaus on tehnyt Ethenasta historian nopeimmin kasvavan stablecoinin, joka saavutti huippunsa 3,7 miljardin dollarin TVL:n arvolla seitsemässä kuukaudessa ja vakiintui noin 2,5 miljardiin dollariin rahoituskorkojen laskun jälkeen.

Termi ”delta-neutraali positio” viittaa sijoitusstrategiaan, jolla pyritään tasoittamaan hinnanmuutoksia pitämällä sekä pitkiä että lyhyitä positioita omaisuuserässä, jolloin position markkina-arvo pysyy suhteellisen vakaana. Ethenan tapauksessa tämä strategia saavutetaan panostamalla ETH:hon (pitkä positio) ja pitämällä ETH:ssa lyhyt positio, jotta arvo säilyy vakaana ja samalla saadaan tuottoa.

Ethenan liikkeeseen laskema stablecoin, sUSDe, on kasvanut nopeasti tarjoamalla korkeita tuottoja. On kuitenkin tärkeää huomata, että korkeisiin tuottoihin liittyy usein riski, ja sijoittajien tulisi harkita mahdollisia riskejä tuottojen ohella. Lisäksi muutokset rahoituskoroissa voivat vaikuttaa sekä tuottoon että stablecoinin lukittuun kokonaisarvoon.

Markkinoita tarkasteltaessa on selvää, että sUSDe on kryptoalan kiistaton korkean tuoton kuningas. Miksi pitäisit Tetheriä vielä nykyäänkin ja luopuisit siitä tuotosta, jonka dollarisi voisivat tuottaa? Todennäköisesti siksi, että Tetheriin on helpoin pääsy ja sillä on paras likviditeetti. Tästä pääsemmekin toiseen kohtaan…

2. Jakelu – Kuinka helposti se on saatavilla ja käytettävissä valuuttana?

Kun lanseerataan uusi stablecoin, jakelukanavat ovat kriittisin tekijä sen käyttöönoton kannalta. USDT on tällä hetkellä stablecoinien ykkönen, koska se on vertailuvaluutta kaikissa keskitetyissä pörsseissä. Se on jo itsessään valtava vallihauta, ja voi kestää vuosia, ennen kuin uusi stablecoin alkaa saada markkinaosuutta.

USDe on kuitenkin onnistunut tekemään juuri niin. Bybitin tuella siitä on tullut toiseksi suurin keskitetyssä pörssissä saatavilla oleva stablecoin, joka sisältää integroidun automaattisen tuotonmuodostustoiminnon. Tämän ansiosta käyttäjät voivat käyttää ylivoimaista stablecoin-vakuutta ilman lisäkitkaa. Toistaiseksi mikään muu hajautettu stablecoin ei ole hyväksytty missään suuressa keskitetyssä pörssissä, mikä korostaa tämän saavutuksen merkitystä.

Keskitetyissä pörsseissä olevien stablecoinien kokonaissaldo on noin 38,6 miljardia dollaria – 15 kertaa USDe:n nykyinen tarjonta. Vaikka vain 20 % (pieni osa) tuosta tarjonnasta päättäisi, että 5-10 %:n tuoton saaminen USDe:llä on parempi kuin siitä luopuminen, tämä merkitsisi lähes 4-kertaista kasvua USDe:n tavoitettavissa olevilla markkinoilla tästä eteenpäin. Kuvittele, mitä tapahtuu, kun kaikki suuret keskitetyt pörssit ottavat USDe:n vakuudeksi?

Katalyytti 1: Korkojen rakenteellinen lasku

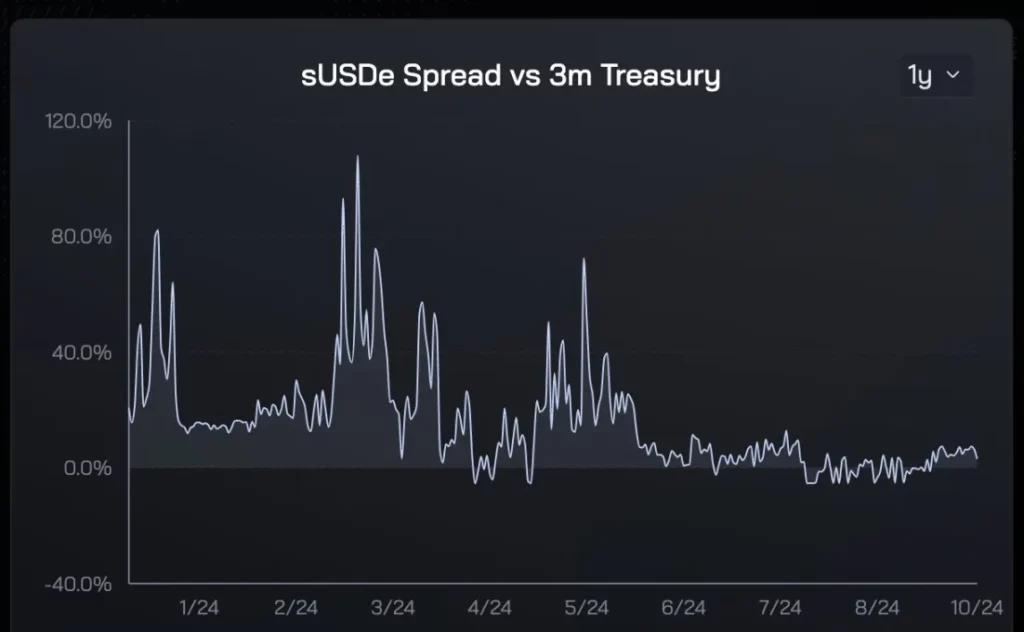

Ethenan perustamisesta lähtien sUSDe:n tuottopreemio Yhdysvaltain keskuspankin rahastokorkoon nähden on ollut keskimäärin 5-8 prosenttia. Tämä rakenteellinen etu ajoi miljardeja miljardeja tuottoa hakevia kryptopääomia Ethenaan sen ensimmäisten yhdeksän kuukauden aikana.

Syyskuussa Powell laski Yhdysvaltain keskuspankin ohjauskorkoa 50 peruspisteellä, mikä merkitsi maailmanlaajuisten riskittömien korkojen pitkän aikavälin laskun alkua. Tämänhetkisten pistekuvioarvioiden mukaan Fed funds rate vakiintuu 3 ja 3,5 prosentin välille, mikä viittaa noin 2 prosentin koronlaskuun seuraavan 24 kuukauden aikana. Tällä on kuitenkin vähän tekemistä Ethenan tuottolähteiden kanssa. Itse asiassa voidaan väittää, että tällä on epäsuora myönteinen vaikutus rahoituskorkoihin (markkinoiden arvostus -> parempi riski/tuotto -> lisääntynyt velkaantumisen kysyntä -> korkeammat rahoituskorot).

Kun nämä tekijät yhdistyvät, tämä tehokas yhdistelmä nostaa korkoeroa, ja juuri siinä on Ethenan tuotteen todellinen arvo.

Kuten edellä mainituista kahdesta kaaviosta käy ilmi, USDe:n markkinakysyntä on erittäin herkkä sen tuottopreemiolle Yhdysvaltain valtionlainoihin nähden. Ensimmäisten kuuden kuukauden aikana, jolloin tuottopreemiot olivat korkeat, USDe:n tarjonta kasvoi voimakkaasti. Kun korkopreemio laski, myös USDe:n kysyntä laski. Tämän historiatiedon perusteella olen varma, että kun tuottopreemio palautuu, USDe:n kasvu kiihtyy uudelleen. On tärkeää, että tämä myötätuuli on useimpien markkinaosapuolten helppo ymmärtää ja houkutteleva.

Ajan myötä odotan tämän lisäävän merkittävästi Ethenan läsnäoloa markkinoilla, aivan kuten Luna ja UST dominoivat vuonna 2021, kun DeFi-tuotot alkoivat laskea, minkä ankkurina toimi UST:n 20 prosentin tuottotakuu Anchorissa.

Katalyytti 2: USTb

USTb lanseerattiin kaksi viikkoa sitten, ja mielestäni se on käänteentekevä peli, joka edistää merkittävästi USDe:n käyttöönottoa.

Lyhyt katsaus USTb:hen:

- Vakaa kolikko, jonka takana ovat 100-prosenttisesti BlackRock ja Securitize;

- Se toimii täsmälleen kuten muut vakaat kolikot, jotka saavat tuottoa Yhdysvaltain valtionlainoista, ilman ylimääräistä säilyttäjä-/vastapuoliriskiä;

- Se voi toimia USDe:n alaryhmänä, jolloin sUSDe:n haltijat voivat ansaita valtiovarainministeriön tuottoja, kun perinteiset rahoitustuotot ylittävät kryptojen tuotot.

Markkinat eivät ole täysin ymmärtäneet tämän merkitystä. USTb:n lanseerauksen jälkeen, olettaen, että olet luottavainen sen suhteen, että Binance kaltaiset pörssit eivät romahda (vaikka romahtaisivatkin, USDe ei menisi nollaan, koska se on täysin BTC:n ja stETH:n tukema), ei ole mitään syytä pitää hallussaan mitään muuta vakaata kryptokolikkoa USDe:n lisäksi. Pahimmassa tapauksessa ansaitset samanlaista tuottoa kuin kilpailijat, ja jos ei, ansaitset tuottoa markkinoiden riskinottohalun mukaan.

Kun USTb on integroitu backendiin, sUSDe:n tuottojen volatiliteetti on nyt huomattavasti tasoittunut, mikä poistaa suurimman huolen Ethenan kestävien tuottojen puutteesta laskusuhdanteen aikana. Tuottojen volatiliteetin väheneminen lisää myös tulevien keskitettyjen pörssiintegraatioiden todennäköisyyttä.

Näiden kahden katalyytin ansiosta Ethenan stablecoin-tarjonta on nyt kattava, ja se päihittää kaikki kilpailijat markkinoilla.

Tokenomiikka: Tokenoken: Vahvuudet, heikkoudet ja mahdollisuudet

Yksi VC-tokenien merkittävä haittapuoli on se, että jos niitä pitää hallussaan tarpeeksi kauan, niistä tulee luonnollisesti poistumislikviditeetti varhaisille sijoittajille, tiimeille ja muille sidosryhmille, jotka saavat token-palkkioita. Jo pelkästään tämä on saanut markkinat hylkäämään kokonaan joitakin PMF (Product-Market Fit) -hankkeita tässä syklissä ja valitsemaan sen sijaan puhtaita meme-kolikoita.

Ethena ei eroa tyypillisistä riskipääomamerkinnöistä. Huippunsa jälkeen ENA on pudonnut noin 80 prosenttia, mikä johtuu korkeista käynnistysarvoista ja markkinoille tulleesta tarjonnasta. Viimeisten kuuden kuukauden aikana ensimmäisen kauden airdrop on vapautunut kokonaan, ja markkinoille on tullut 750 miljoonaa tokenia. Nämä avaukset yhdessä vipuvaikutuksen vähentyneen kysynnän kanssa mursivat lopulta ENA:n narratiivin, minkä vuoksi kukaan ei pidä ENA:ta nykyään hallussaan, ja siksi uskon vahvasti, että merkittävä uudelleenhinnoittelu on väistämätöntä.

Miksi sinun pitäisi nyt pitää tätä ”pahaa” VC-tunnusta? Vastaus on yksinkertainen – markkinoille virtaavan ENA:n määrä vähenee rajusti seuraavan puolen vuoden aikana, mikä helpottaa myyntipaineita huomattavasti. Eilen julkaistiin ensimmäinen erä tokeneita, ja yhteensä 125 miljoonan dollarin uudesta tarjonnasta viljelijät lunastivat vain 30 miljoonaa dollaria ja päättivät lukita loput tokenit. Kun otetaan huomioon, että viljelijät ovat olleet marginaalisia myyjiä viime kuukausina, mitä tapahtuu, kun he lopettavat myynnin? Hinta on jo löytänyt luonnollisen pohjan 0,20 dollarissa, ja nyt se on muodostamassa korkeampia ylä- ja alamäkiä 0,26 dollarin tienoilla.

Huhtikuuhun 2025 asti ainoa lisäinflaatio tulee jäljellä olevista ~300 miljoonasta markkinoille tulevasta viljelijöiden palkintomerkistä, mutta 0,28 dollarin hinnalla se on vain noin 450 000 dollaria päivässä (alle 1 % päivittäisestä kaupankäynnin määrästä). Jotta tätä voidaan suhteuttaa, TAO:n päivittäinen inflaatiopaine oli 4-5 miljoonaa dollaria, mutta sen hinta nousi silti 250 prosenttia viimeisen kuukauden aikana. Pointti tässä on se, että kun olosuhteet ovat oikeat, inflaatiopaineilla ei tyypillisesti ole merkitystä tokenien uudelleenarvostusvaiheissa. Huhtikuun 2025 jälkeen team/VC-tokenit alkavat avautua, joten meillä on noin kuusi kuukautta aikaa vahvistaa tämä teesi.

Kuinka suuri on unelma?

Vaikka ENA on ainoa merkittävä uusi tuote, jolla on selkeä PMF tällä syklillä, se ei ole onnistunut pääsemään CoinGeckon 100 parhaan joukkoon. Teknisen analyysin näkökulmasta ENA:n high-frequency trading -kaavio näyttää poikkeuksellisen puhtaalta. Kun otetaan huomioon perustavanlaatuiset ajurit ja inflaatiopaineiden lieventyminen, ennustan ENA:n valloittavan takaisin 1 dollarin tason. Silloinkin ENA:n markkinakapasiteetti olisi vain verrattavissa POPCATin viimeaikaiseen 1,5 miljardin dollarin huippuun kiertävässä markkinakapasiteetissa.

Tulevaisuutta ajatellen Ethenalla on vankka perusta USDe:n skaalaamiseksi kymmeniin tai jopa satoihin miljardeihin dollareihin. Kun kryptovakioidut kolikot kasvattavat markkinaosuuttaan kansainvälisten rajatylittävien maksujen ansiosta, 1 biljoonan dollarin markkinat eivät ole saavuttamattomissa. Siihen mennessä olisin yllättynyt, jos ENA ei ole top 20 -polttoaine, sillä se on paras tuote kryptomarkkinoiden suurimmassa vertikaalissa.

Milloin saavutamme tämän tavoitteen, ei ole tiedossa, mutta Ethena on minun veikkaukseni krypton seuraavasta suuresta unelmasta tällä syklillä. Kuten aina, mitään tästä ei pidä pitää taloudellisena neuvona. Ole hyvä ja DYOR (Do Your Own Research).

Olen tietysti tämän merkin pitkäaikainen kannattaja, mutta jos tiedot myöhemmin kumoavat tämän näkemyksen, saatan muuttaa kantaani.