Kryptografian nykytila: Markkinasegmentointi

Olemme nyt neljännen suuren markkinasyklin puolivälissä (mahdollisesti lähestymässä sen loppua). Kryptovaluuttamarkkinat ovat kasvaneet merkittävästi, ja BTC on kaikkien varojen joukossa yhdeksäntenä (1,26 biljoonaa dollaria) ja ETH 25. sijalla (409 miljardia dollaria).

Tämä herättää luonnollisesti kysymyksen: Onko tämän mittakaavan markkinoilla todella löydetty tuote-markkinakohtainen sovitus (PMF)? Useimmat olisivat sanoneet ei vuosina 2020-2021. Kun otetaan huomioon markkinoiden kypsyys ja eri protokollien syntyminen, moni voisi nyt kuitenkin sanoa ”kyllä”.

Vastaukseni on ristiriitainen. On todellakin olemassa pöytäkirjoja, jotka tuottavat merkittäviä tuloja, jopa sen jälkeen, kun on otettu huomioon symboliset kannustinkulut, mikä saa minut kallistumaan kyllä-puolelle. Minun on kuitenkin huomautettava, että PMF useimmissa näistä pöytäkirjoista riippuu suuresti spekulaatiosta. Sitä vastoin protokollat, jotka eivät liity spekulaatioon, kamppailevat usein laajamittaisen PMF:n löytämisen kanssa ja voivat palvella vain vähemmistöä käyttäjistä.

Viime aikoina monet, Vitalik Buterin mukaan lukien, ovat ilmaisseet samanlaisia näkemyksiä sosiaalisessa mediassa. Jopa ne protokollat, jotka näyttävät löytäneen PMF:n, ovat pääasiassa infrastruktuuriprotokollia, ja niiden PMF on usein edelleen peräisin spekulaatioista.

Kolmannen noususuhdanteen aikana huomiota herättivät monet suunnitelmat, joissa lohkoketjuteknologiaa käytettiin reaalimaailman ongelmien ratkaisemiseen, kuten metaverse, Play-to-Earn (P2E) ja hajautetut sosiaaliset verkostot. Markkinoiden kasvusta huolimatta näyttää kuitenkin siltä, että lohkoketjuvisio on kaventumassa, jäljellä on vain muutama harrastaja, eikä se ole käsitellyt reaalimaailman ongelmia.

1. Onko kyse vain spekulaatiosta?

Keinottelu on luonnollista kehittyvillä toimialoilla. Vaikka keinottelu voi vahingoittaa monia, se myös auttaa markkinoiden ja teollisuudenalojen skaalautumista. Toisin sanoen keinottelun järkeistämiseksi toimialan on viime kädessä löydettävä oikea PMF.

Koko noususuhdanteen ajan PMF:n löytäminen näyttää taantuneen. Huolimatta merkittävästä edistyksestä lahjakkuuden ja pääoman tulon suhteen, joka johtaa sääntelyn, teknologian ja infrastruktuurin kehittymiseen, laajalle levinnyt PMF lohkoketjutuotteille puuttuu edelleen. Vaikka Bitcoin- ja Ethereum-ETF-rahastot hyväksytäänkin, vuoden 2021 härkämarkkinoiden jälkeen keskustelut hajautetuista ja metaversioista visioista ovat vähentyneet, ja markkinat näyttävät kohdistuvan yhä kapeampiin markkinoihin.

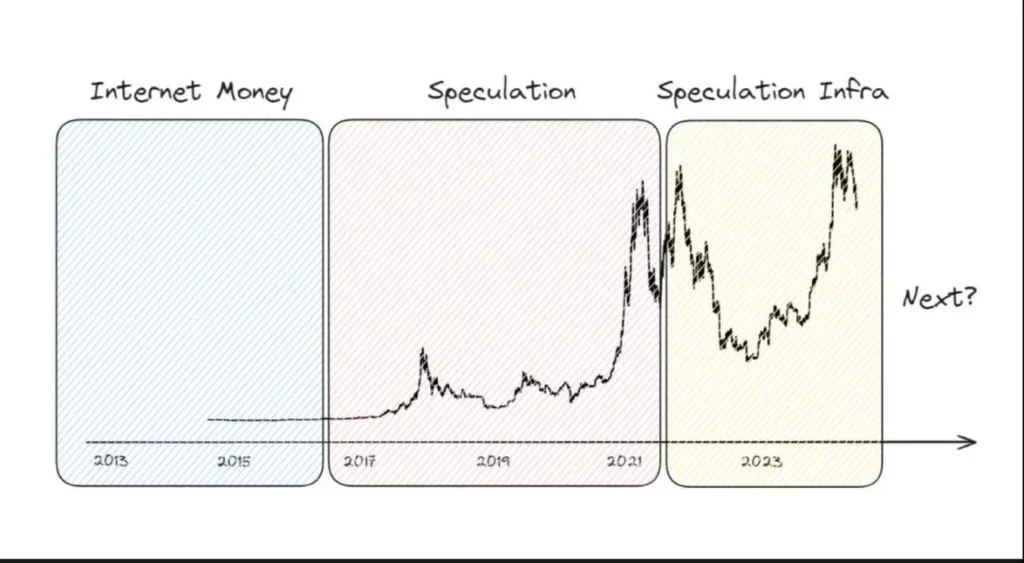

Perustuuko markkinoiden kasvu lopulta puhtaasti keinotteluun? Vastauksen löytämiseksi jaan markkinat kolmeen ajanjaksoon.

2. Vastaus: Useimmiten kyllä!

2.1 Internet-valuutta

Bitcoinin ja lohkoketjun käsitteiden ilmestyttyä ensimmäisen kerran vuonna 2008 Bitcoin toimi ensisijaisesti verkkotapahtumien maksuvälineenä, koska se oli sensuurin kestävä ja kätevä rajatylittävissä maksuissa.

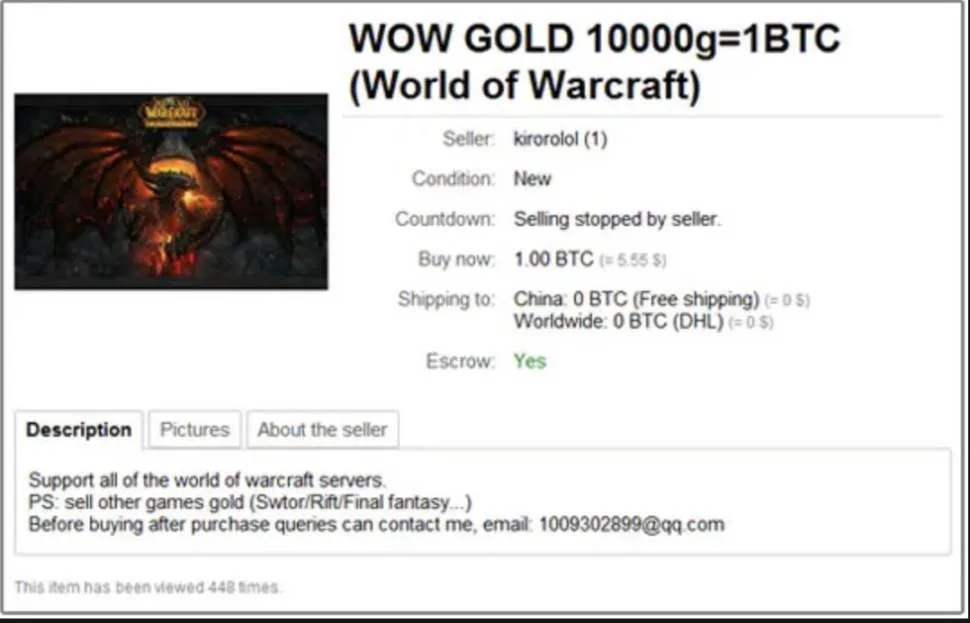

Merkittävä esimerkki on Bitcoinin käyttö tavaroiden vaihtamiseen MMORPG-peleissä, joissa on aktiivinen talous, kuten World of Warcraftissa. Lisäksi Bitcoinia käytettiin laittomissa liiketoimissa pimeän verkon markkinoilla, kuten Silk Roadilla, jossa oli mukana huumeita, aseita ja aikuissisältöä.

Huolimatta merkittävästä käytöstä laittomissa liiketoimissa, Bitcoinia käytettiin myös PMF:nä tiettyjen ryhmien keskuudessa, jopa vähemmän tunnetuissa tapauksissa.

2.2 Spekulaatio

Tässä vaiheessa kryptovaluuttoja pidettiin ensisijaisesti spekulatiivisina varoina. Vaikka Steemitin, Livepeerin, Filecoinin ja Brave Browserin kaltaiset hankkeet pyrkivät ratkaisemaan reaalimaailman ongelmia, markkinoilla oli edelleen paljon spekulatiivista toimintaa.

Vuoden 2013 lopussa Bitcoinin hinta nousi 100 dollarista 1100 dollariin, mikä vahvisti sen imagoa spekulatiivisena omaisuuseränä entisestään. Tämä synnytti OneCoinin kaltaisia Ponzi-huijauksia, jotka johtivat moniin uhreihin.

Ensimmäiset nousumarkkinat vuonna 2013 eivät herättäneet laajaa huomiota, mutta toiset nousumarkkinat vuonna 2017 saivat maailmanlaajuista huomiota. BTC ja ETH saavuttivat merkittäviä markkinakorkoja erityisesti Etelä-Korean markkinoilla, joilla spekulatiivinen kaupankäynti oli hyvin aktiivista. Tänä aikana hankkeet, kuten EOS, ADA, TRX ja BNB, keräsivät huomattavia varoja ICO:iden kautta, vaikka monet ICO-hankkeet osoittautuivat huijauksiksi.

Spekulaation varaan rakentuneet markkinat johtivat pitkään kryptotalveen, joka seurasi sitä seurannutta romahdusta. Tänä aikana perustetut hankkeet ja COVID-19:n jälkeinen kvantitatiivinen keventämispolitiikka auttoivat kuitenkin markkinoita elpymään vuonna 2021. DeFi-protokollat, kuten Uniswap ja Compound kukoistivat ketjussa ja ketjun ulkopuolella aktiivisen keinottelun ansiosta.

Lohkoketjuteknologia herätti tänä aikana suurta kiinnostusta, ja monet idealistiset hankkeet pyrkivät ratkaisemaan ongelmia hajauttamisen avulla. Vaikka suuret visiot, kuten metaversio, P2E ja hajautetut sosiaaliset verkostot, herättivät huomiota, ne eivät kuitenkaan toteutuneet markkinoiden kasvusta huolimatta, ja lohkoketjuvisio näyttää nyt olevan kaventumassa, ja jäljellä on enää muutama harrastaja, mutta ei ratkaisuja reaalimaailman ongelmiin.

2.3 Spekulatiivinen infrastruktuuri

Vuoden 2021 kolmannen nousukauden jälkeen kryptoteollisuus keräsi merkittävää huomiota, mikä johti pyrkimyksiin integroida lohkoketjuteknologia perinteisiin Web2-teollisuuden aloihin PMF:n (Product-Market Fit) etsimiseksi. Vuonna Web3 -maisemassa riskipääoma lisääntyi ja yhä useammat tiimit alkoivat rakentaa hankkeita, jotka ratkaisevat todellisia ongelmia sen sijaan, että keskittyisivät pelkästään spekulointiin. Nämä tiimit keskittyivät skaalautuvuuden, yhteentoimivuuden ja käyttäjäkokemuksen (UI/UX) parantamiseen lohkoketjuteknologian massatoteutuksen saavuttamiseksi.

Näissä toimissa käsiteltiin keskeisiä kysymyksiä. Huomionarvoisia kehityskohteita ovat sillat (kuten Across, Wormhole, LayerZero), joilla ratkaistaan likviditeetin pirstaloitumiseen liittyvät ongelmat, ja kerroksen 2 ratkaisut (kuten Optimism, Arbitrum, Polygon), joilla puututaan tehokkaasti peruskerroksen skaalautuvuuteen liittyviin ongelmiin.

Jotkin pöytäkirjat tuottivat tuloja, jotka ylittivät niiden symbolisiin kannustimiin käyttämät varat. Edustava esimerkki on Base. Kerroksen 2 liiketoimintamallit perustuvat erittäin skaalautuvan lohkotilan tarjoamiseen, mikä riippuu Ethereumin turvallisuudesta. Ne maksavat kaasumaksuja tietojen tallentamisesta Ethereum-verkkoon ja perivät käyttäjiltä transaktiomaksuja. Ilman governance-token-kannustimia Base saavutti 35 miljoonan dollarin bruttovoiton viimeisten 180 päivän aikana.

Lisäksi monet ketjun ekosysteemiin liittyvät hankkeet tarjosivat käyttäjille käytännöllisyyttä, ja seuraavat protokollat saavuttivat jonkinasteisen PMF:n:

- L1: Ethereum, Solana, Tron

- L2: Arbitrum, Base, Optimism

- Sillat: LayerZero, Wormhole

- Panostus: Lido, Rocket Pool, Jito

- Uudelleentarkastelu, LRT: EigenLayer, etherfi, symbioottinen

- DeFi: Aave, Maker, Uniswap, Pendle, Ethena.

- NFT: OpenSea, Zora

- Ennustemarkkinat: Polymarket, Azuro

- Sosiaalinen: Farcaster, ENS

- Infrastruktuuri: Chainlink, kuvaaja

- Meemi: Pump Fun, Moonshot

Tässä ovat näkemykseni:

Vaikka edellä mainitut pöytäkirjat tosiaankin tarjosivat käyttäjille merkittävää käytännön hyötyä ja saavuttivat PMF:n, uskon, että monet näistä PMF:istä ovat edelleen lähinnä spekulatiivisia. Sitä vastoin myös spekulointiin liittymättömät palvelut ovat saavuttaneet PMF:n, mutta niiden yleisö on hyvin rajallinen.

- L1:n älykkäiden sopimusten ytimenä on suorittaa laskutoimituksia hajautetussa ympäristössä, mikä tarjoaa etuja, kuten sensuurin vastustuskyvyn ja toiminnan ylläpitämisen. Tämän ydinajatuksen mukaisia todellisia käyttötapauksia on kuitenkin vähän, sillä useimmat käyttäjät pitävät L1:tä spekulointialustana.

- L2:n ensisijaisena tavoitteena on tarjota nopea skaalautuvuus ja luottaa samalla peruskerroksen turvallisuuteen. Vaikka L2 onkin saavuttanut PMF:n, suuri osa kysynnästä tulee käyttäjiltä, jotka haluavat spekuloida ketjussa nopeammin ja halvemmalla. Jos L1 on riskialtis ja kallis kasino, L2 on riskialtis ja edullinen kasino.

- Sillat helpottavat pääoman ja tiedon kulkua eri verkkojen välillä, mikä tekee niistä kriittisen infrastruktuurin nykyisessä moniverkkoympäristössä. Ilman siltoja monille käyttäjille ja yrityksille aiheutuisi huomattavia haittoja. L2:n tapaan käyttäjät kuitenkin käyttävät usein siltoja etsiessään spekulatiivisia mahdollisuuksia eri verkkojen välillä, kuten siirtäessään varoja eri kasinoiden välillä.

- Panostaminen ja uudelleenpanostaminen ovat ratkaisevan tärkeitä protokollien turvallisuuden kannalta, ja ne ovat menestyneet valtavasti Total Value Locked (TVL) -järjestelmässä. Vaikka kannustimien etsiminen on normaalia eikä väärin, monet sijoittajat osallistuvat odottaen kestämättömän suuria tuottoja (esim. airdroppeja, tuottoja jne.).

- Hajautetun rahoituksen (DeFi) ansiosta kuka tahansa voi harjoittaa rahoitustoimintaa ketjussa. Vaikka markkinat integroituvat yhä enemmän reaalimaailman omaisuuseriin (RWA), ne ovat edelleen pienet, ja monet DeFi-protokollat liittyvät keinotteluun. Esimerkiksi Pendle ja Ethena kasvoivat nopeasti löytämällä sopivia PMF:iä käyttäjien spekulatiivisen käyttäytymisen ohjaamina. Molemmat protokollat houkuttelivat suuren määrän käyttäjiä ja TVL:ää hyödyntämällä odotettuja ilmapudotuksia.

- NFT-markkinat osoittavat elävästi keinottelun vaikutuksen. NFT-markkinat ovat neutraali foorumi NFT-kaupankäynnille, mutta OpenSean ja Blurin kaltaiset esimerkit osoittavat, että transaktiomäärät laskevat jyrkästi, kun NFT-spekulatiivinen vimma laantuu tai token-kannustinohjelmat päättyvät.

- Web3 social pyrkii ratkaisemaan keskitettyyn sosiaaliseen mediaan liittyviä ongelmia. Vaikka käyttäjillä on jonkin verran odotuksia spekulaatiosta, tämä alue on yksi harvoista, jossa aikeet rakentaa PMF ja todellinen PMF ovat yhteneväiset. Se on kuitenkin edelleen kapealla markkina-alueella, sillä Web2 socialin keskittämisestä ei ole vielä paljon huolta.

- Ketjun sisäinen infrastruktuuri, kuten oraakkelit ja kyselypalvelut, ovat ratkaisevan tärkeitä ketjun sisäisen ekosysteemin turvalliselle ja tehokkaalle toiminnalle, mutta niitä käytetään edelleen pääasiassa spekulatiivisiin palveluihin.

- Ennustemarkkinat ja meemeihin liittyvät protokollat pyrkivät lähinnä edistämään keinottelua.

PMF:iä ei oikeastaan ole olemassa

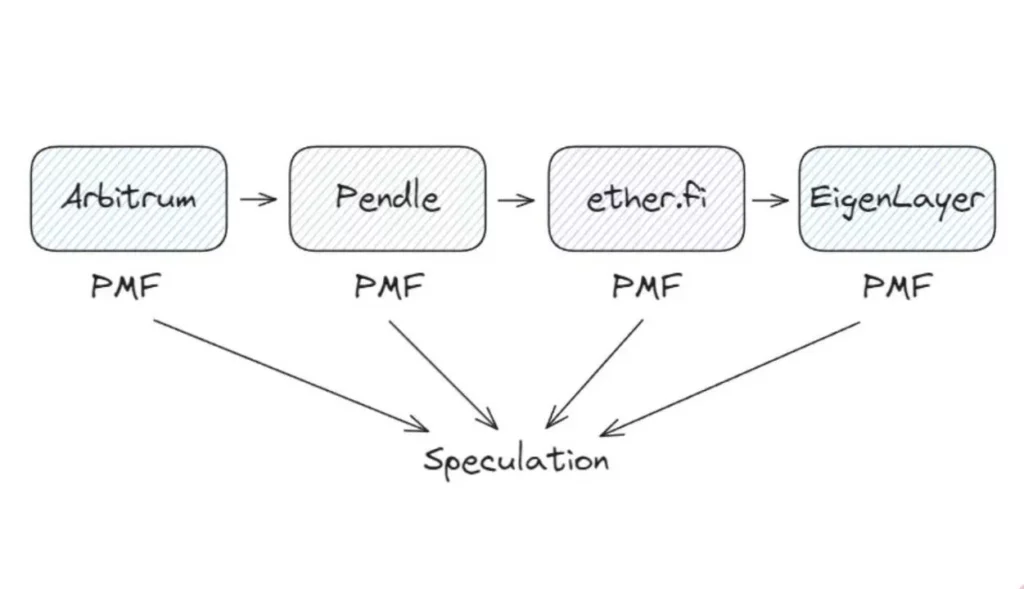

Kuvittele esimerkiksi, että ostat YT-eETH:n Arbitrum-verkosta Pendlen kautta. Arbitrum on Layer 2 -ratkaisu, joka vähentää kustannuksia ja aikaa. Pendlen avulla voit erottaa eETH:n tuoton ja pääoman toisistaan ja tarjota erilaisia strategioita. Etherfi edustaa sinua likviditeetti-ETH:n uudelleen panostamisessa ja lyönnissä, kun taas EigenLayerin avulla voit panostaa ETH:ta useissa pöytäkirjoissa samanaikaisesti. Vaikka nämä palvelut ovat hyödyllisiä, niiden toimintaa ohjaavat AVS-palkkiot ja mahdolliset spekulatiivisen käyttäytymisen ilmapudotukset.

Huomautus: Lohkoketjuun liittyviä palveluja on tosiaan laajalti käytössä tosielämässä, mutta ne noudattavat yleensä Web2-paradigmaa, jossa lohkoketju on vain yksi ominaisuus. Esimerkiksi Redditin avatar NFT ja Sweatcoin.

Älkää ymmärtäkö minua väärin.

Vapailla markkinoilla tuotteita ei välttämättä tarvitse käyttää tarkoitetulla tavalla. Vaikka tuote tuottaisi kysyntää ja tuloja keinottelun kautta, se on silti arvokas. Jos PMF ei kuitenkaan vastaa lohkoketjun ydinluonnetta, lohkoketju ei välttämättä ole tarpeen. Perinteiset Web2-teknologiat ovat usein riittäviä.

Kun otetaan huomioon markkinoiden koko, miksi emme ole nähneet lohkoketjutuotteiden laajamittaista PMF:ää? Tämä johtuu siitä, että nyky-yhteiskunta ei vielä oikeastaan tarvitse lohkoketjua.

3. Keinottelusta luotettuun puolueettomuuteen

Kuten Josh Stark selitti kirjassaan ”Atoms, Institutions, Blockchains”, lohkoketjujen arvo digitaalisella alueella on sen luotettava neutraalius, joka on samankaltainen kuin fysikaalisten lakien ja sosiaalisten normien toiminta fyysisellä ja sosiaalisella alueella. Fysikaaliset lait määrittelevät avaruuden, ajan ja aineen, kun taas sosiaaliset normit (kuten hallitukset ja lait) määrittelevät vuorovaikutuksen ihmisyhteisössä. Nykyaikainen yhteiskunta ei sitä vastoin vielä tarvitse lohkoketjuja, sillä digitaalinen vuorovaikutus perustuu edelleen ensisijaisesti luottamukseen keskitettyihin yksiköihin.

On kuitenkin olemassa poikkeuksia. Joissakin maissa, joissa hallituksen korruptio tai riittämätön infrastruktuuri on johtanut sosiaalisten normien epäonnistumiseen, Bitcoinilla ja stablecoineilla on tärkeä rooli taloudessa. Tämä on erityisen ilmeistä Latinalaisessa Amerikassa ja Afrikassa. Toisin kuin kehittyneiden maiden ihmiset, jotka pitävät kryptovaluuttoja sijoituksina, näiden alueiden asukkaat käyttävät kryptovaluuttoja elantonsa ylläpitämiseen. Täällä lohkoketjun luotettava neutraalius antaa Bitcoin- ja stablecoin-varoille raha- ja valuuttaominaisuuksia, minkä ansiosta ne voivat löytää todellista PMF:ää spekulaation ulkopuolella.

Luotettuun puolueettomuuteen perustuvan laajemman PMF:n löytämiseksi voimme vain odottaa lisää keskitettyjen järjestelmien epäonnistumisia. Vaikka ei liity suoraan lohkoketjuihin, Truth Social by Trump syntyi välttääkseen suurten teknologiayritysten sensuuria. Vaikka nämä keskitettyjen järjestelmien epäonnistumiset ovat epäedullisia kehittyneille maille, ne voivat lopulta ajaa ihmisiä kohti lohkoketjujärjestelmiä. Pohjimmiltaan, kun keskitettyjen järjestelmien puutteet tulevat ilmeisiksi, lohkoketjuteknologia tarjoaa todellista hyötyä spekulaatioiden ulkopuolella.

Sosiaalisen median sensuurin, tietomurtojen ja pilvipalveluiden keskeytysten kaltaiset ongelmat eivät kuitenkaan ole vielä riittäviä katalysaattoreita. Vaikka näitä ongelmia esiintyykin, keskitettyjen palvelujen edut ovat edelleen näitä ongelmia suuremmat, minkä vuoksi useimmat ihmiset käyttävät edelleen nykyisiä järjestelmiä. Kuten edellisessä artikkelissa mainitsin, suurin katalyytti lohkoketjujen löytämiselle PMF:n perustuessa luotettuun neutraaliuteen on 1) dollarin epäonnistuminen ja 2) tekoälyn nopea kehitys. Viime aikoina Trumpin, Larry Finkin ja Jamie Dimonin kaltaisten hahmojen tuki Bitcoinille kuvastaa samankaltaisia suuntauksia.

4. Lopulliset ajatukset

Viimeisten kolmen vuoden aikana lohkoketjuteknologia ja koko ala ovat kokeneet nopean kasvun, joka on johtunut pääasiassa spekulatiivisesta sijoittajakäyttäytymisestä. Vaikka spekulointia kritisoidaankin usein, meidän pitäisi myös tunnustaa sen rooli alan kehityksessä. On kuitenkin valitettavaa, että lohkoketjumarkkinoiden PMF pyörii edelleen ensisijaisesti spekulaation ympärillä, ja tuskin löydämme perustavaa laatua olevaa PMF:ää, joka perustuu luotettuun puolueettomuuteen.

Olen kuitenkin edelleen optimistinen lohkoketjuteollisuuden suhteen. Kuten Balaji korosti, maailma on jatkuvassa niputtamisen ja irrottamisen syklissä. Kun sosiaaliset järjestelmämme keskittyvät yhä enemmän, ne kohtaavat väistämättä ongelmia, mikä lisää niputtamisen tarvetta. Toivon, että tulevaisuudessa lohkoketjuilla on ratkaiseva rooli ihmisten suvereniteetin suojelemisessa.