Les Stablecoins : La banque en tant que service n’a pas encore été pleinement explorée

Les stablecoins sont essentiellement une forme de responsabilité monétaire native de l’internet, représentant une nouvelle génération de services bancaires (Banking as a Service – BaaS).

La forme (actifs) des stablecoins ne changera pas, et nous commençons à peine à explorer leur utilité. Voici quelques modèles de pensée prédisant le développement futur des stablecoins :

Les Stablecoins, la nouvelle génération de BaaS

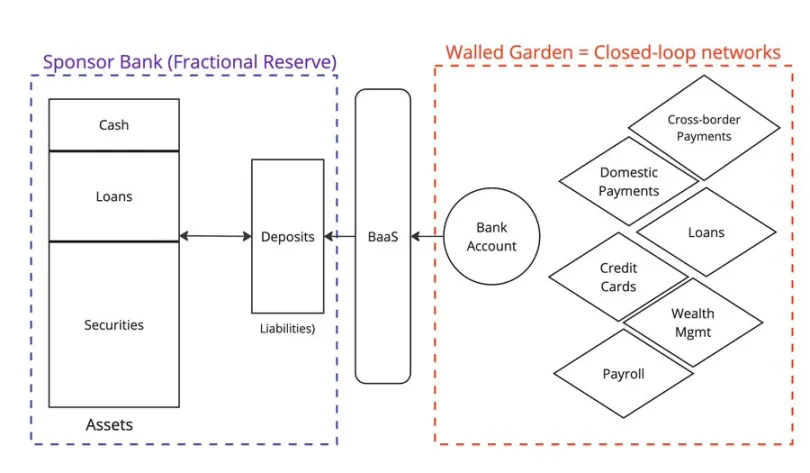

Dans la fintech Web2, une vague de startups a fourni des services bancaires (Banking as a Service – BaaS) pour créer de nouvelles applications.

Ces sociétés BaaS ont joué le rôle d’intergiciel, simplifiant la complexité de l’interaction avec les banques traditionnelles. Des entreprises comme @Venmo, @Wise, @CashApp et @Affirm ont bénéficié du BaaS, introduisant de nouveaux types de produits tels que les paiements P2P, BNPL et les paiements transfrontaliers.

Tous les titulaires de comptes déposent leurs fonds dans des banques à réserves fractionnaires, en assumant le risque que la banque ne s’effondre pas. Cependant, l’effondrement de la Silicon Valley Bank nous a rappelé que rien n’est absolument certain.

Malheureusement, l’un des leaders, Synapse, a déjà fait faillite, causant une grande détresse à ses clients et partenaires.

Une autre grande banque sponsor, Evolve Bank, a subi une violation massive de données à la suite d’une attaque de pirates informatiques russes.

Quelle est donc l’alternative au Banking as a Service ? Si le BaaS a alimenté la croissance de la Fintech 2.0, les stablecoins sont en train de renforcer la Fintech 3.0.

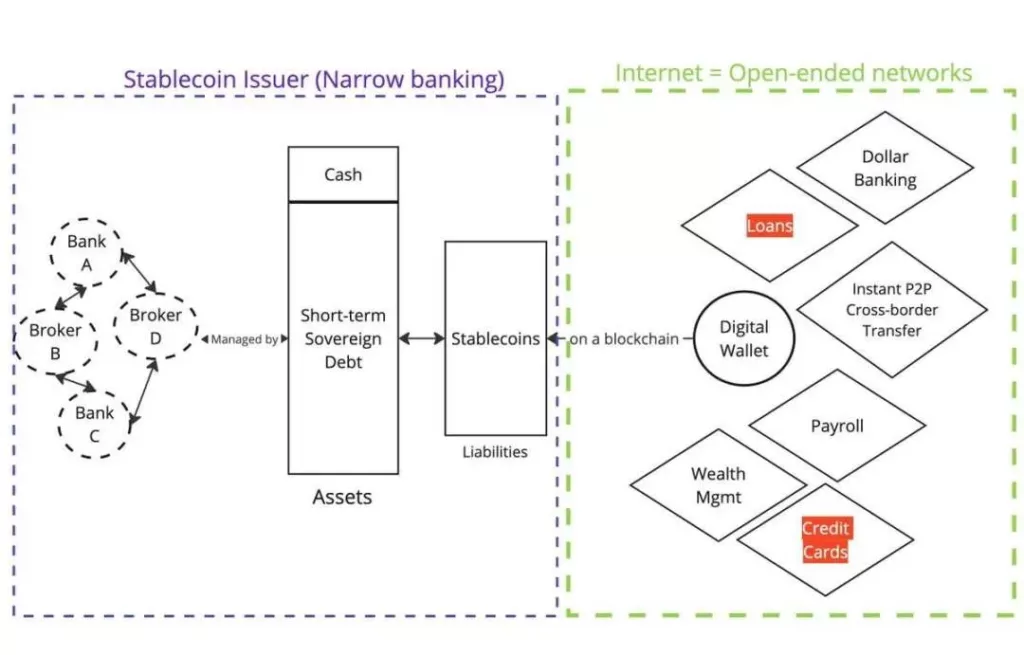

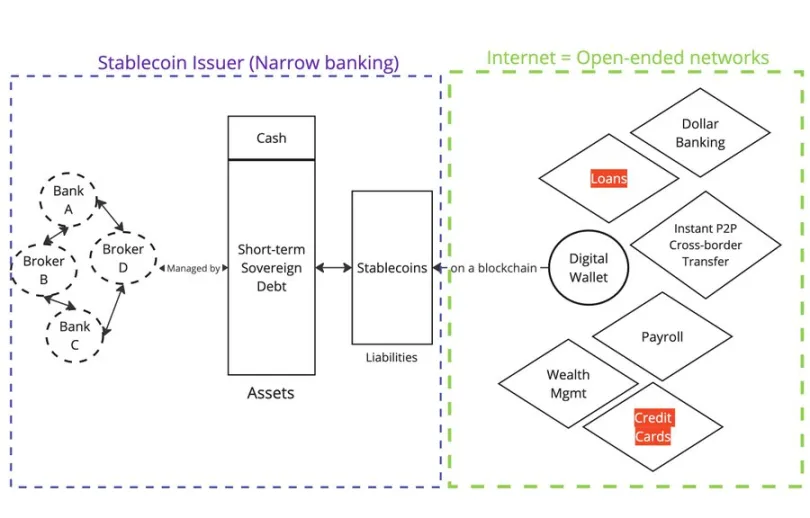

Les stablecoins adossés à la monnaie fiduciaire (par exemple, @circle, @Tether_to, @Paxos) représentent des créances sur la chaîne, ces jetons étant garantis par une certaine forme de monnaie fiduciaire détenue quelque part hors de la chaîne.

Actifs

Les émetteurs n’accordent pas de prêts ; ce sont des banques au sens étroit du terme.

Passif

Les jetons sont désormais distribués sur la blockchain. Toute personne disposant d’un portefeuille et d’un accès à Internet peut acheter et détenir ces jetons sur le marché secondaire.

D’un point de vue fonctionnel, les stablecoins offrent aux consommateurs les mêmes services que la banque en tant que service (BaaS). Détenir des $USDC en tant qu’utilisateur non américain équivaut à posséder un compte en dollars par l’intermédiaire de @Wise. Si vous détenez des $USDC, vous êtes exposé au risque de Circle en tant qu’émetteur, de BlackRock en tant que courtier en valeurs mobilières et des partenaires bancaires de Circle.

Si vous avez un compte en dollars par l’intermédiaire de @Wise, vous êtes exposé au risque du partenaire BaaS de Wise et de sa banque sponsor (réserve fractionnaire).

Pourquoi les Stablecoins ont-ils connu une croissance si rapide en si peu de temps ?

Tout dépend de la manière dont le passif est réparti (dépôts dans Web2 contre stablecoins dans Web3).

Dans Web2, les dépôts sont piégés dans des réseaux fermés (par exemple, PayPal et SWIFT). Dans Web3, les stablecoins sont enregistrés dès le départ sur des blockchains publiques, représentant des réseaux ouverts.

Cela explique également pourquoi les blockchains publiques pourraient atteindre l’effet Lindy, car elles deviennent des points de coordination pour tous les acteurs du marché.

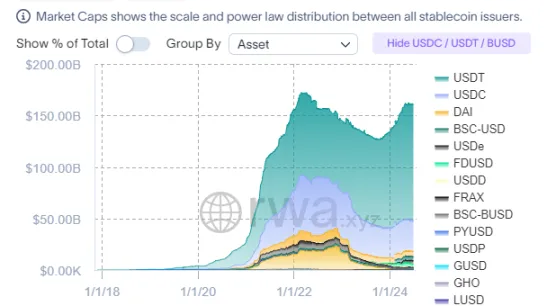

La forme des Stablecoins (actifs) ne changera pas à l’avenir

Comme les stablecoins doivent se concentrer sur la distribution (passif), les émetteurs s’orienteront naturellement vers des compositions d’actifs similaires.

Sur le règlement

Les régulateurs (par exemple, les États-Unis, l’UE, Hong Kong) se concentrent étroitement sur la réglementation des actifs des stablecoins, en spécifiant les types d’actifs et leur gestion. Si l’on veut protéger les consommateurs, il est logique de réglementer les actifs (voir le soutien algorithmique de Terra/Luna).

Si la forme des stablecoins ne changera pas beaucoup, leur utilité (utilisation du passif) est loin d’être entièrement explorée.

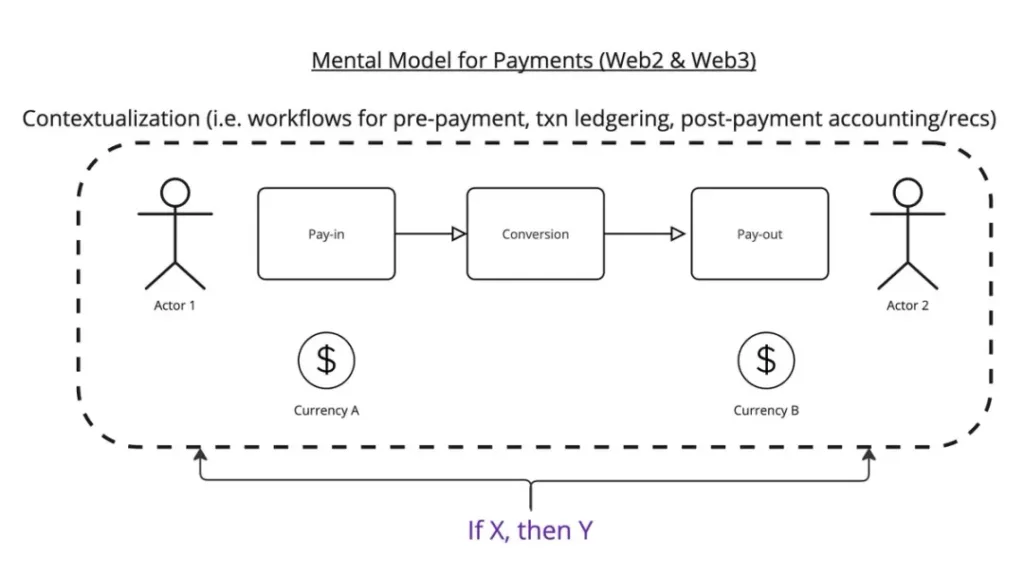

Imaginons que l’essence du paiement consiste à transférer x dollars d’un lieu A à un lieu B, en respectant certaines conditions.

Voici mon modèle de pensée :

La procédure de paiement se déroule en trois étapes :

- Entrée des paiements

- Conversion

- Sortie de paiement

Dans ce flux de travail, vous devez vous demander, par exemple, à quoi sert ce paiement. Une fois la transaction effectuée, vous devez l’enregistrer dans le grand livre. Lorsque vous recevez la transaction, vous devez la combiner avec la facture.

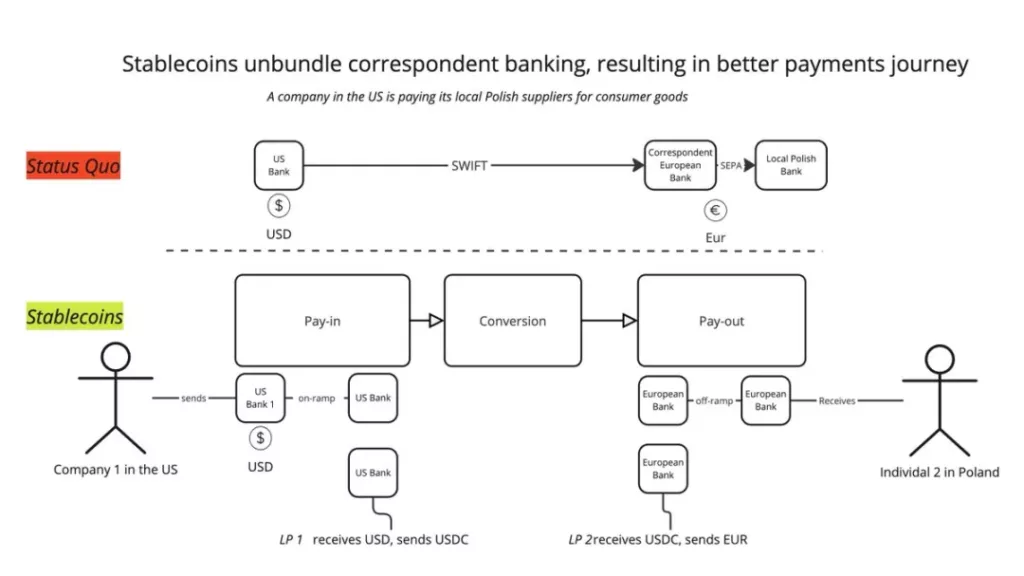

Actuellement, les stablecoins ont une utilité très évidente : ils déconstruisent les réseaux bancaires traditionnels par l’intermédiaire d’un nouvel ensemble de fournisseurs de services. Vous ne dépendez plus d’une seule transaction SWIFT, mais vous pouvez la décomposer en plusieurs étapes : Dépôt -> BaaS -> LPs Conversion -> BaaS -> Retrait. De cette manière, vous pouvez combiner les meilleurs services à chaque étape, offrant ainsi une meilleure expérience à l’utilisateur.

C’est également ainsi que @mgiampapa1, @will_beeson et @bkohli l’ont décrit sur @rebankpodcast.

Les paiements transfrontaliers sont-ils la seule utilité des Stablecoins ?

Je ne pense pas que ce soit le cas.

L’argent programmable recèle encore un grand potentiel inexploité. La logique « si X, alors Y » peut être appliquée tout au long du processus de paiement, permettant le transfert de valeur entre les machines.

Comment des entreprises comme @sentient_agi peuvent-elles monétiser les sources de données des grands modèles de langage (LLM) à chaque appel de raisonnement ?

Sur le règlement

Comment les régulateurs considèrent-ils l’utilité des stablecoins ? Pour moi, le plus important est de comprendre son client (KYC).

Les conflits réglementaires les plus évidents sont les suivants :

- Si les stablecoins ressemblent effectivement à des services bancaires (Banking as a Service – BaaS), les régulateurs devraient-ils les superviser de la même manière que les BaaS ? Il s’agit d’une question d’équivalence fonctionnelle.

- Les stablecoins devraient-ils être autorisés à rester anonymes comme l’argent liquide ?

Si le premier scénario se produit, l’ensemble du secteur des stablecoins s’effondrera, la capitalisation du marché et le volume des transactions diminuant de moitié. Cela entraînerait une baisse significative de la demande de bons du Trésor américain (UST).

Le deuxième scénario est possible, mais je m’attends à une forte opposition de la part des entreprises existantes et des banques offshore qui bénéficient du statu quo.