Comment déterminer le coût de base pour la déclaration fiscale des crypto-monnaies ?

Pour déterminer le coût de base des crypto-monnaies à des fins fiscales, il faut tenir compte du prix d’achat, des frais de transaction et d’événements tels que les hard forks ou les récompenses de jalonnement.

1. Quel est le coût de base des crypto-monnaies ?

Dans le contexte des crypto-monnaies, le « coût de base » fait référence à la dépense initiale payée pour l’actif numérique. Il s’agit d’un élément important pour le calcul des gains ou des pertes en capital lors de la vente ou de la cession de crypto-monnaies. La plus-value ou la moins-value résultant de la vente de crypto-monnaies correspond au prix de vente moins le coût de base.

Il est essentiel de déclarer avec précision le coût de base pour éviter les complications fiscales, qui pourraient se traduire par un paiement insuffisant ou excessif d’impôts et des pénalités potentielles de la part des autorités fiscales. Étant donné que les autorités fiscales du monde entier examinent de plus en plus attentivement les transactions en crypto-monnaies, il est d’autant plus important d’établir une déclaration précise.

Dans de nombreuses juridictions, y compris aux États-Unis, les autorités fiscales exigent des particuliers qu’ils déclarent les transactions en crypto-monnaies à des fins fiscales. Une déclaration inexacte du coût de base peut entraîner des amendes et des audits. Par conséquent, les investisseurs doivent tenir des registres complets de toutes les transactions en crypto-monnaies, y compris les prix d’achat, les dates de transaction et tous les frais supplémentaires.

2. Méthodes courantes de calcul du coût de base des crypto-monnaies

Il existe plusieurs méthodes pour calculer le coût de base des crypto-monnaies, comme indiqué ci-dessous :

2.1 Identification spécifique

La méthode d’identification spécifique est un moyen courant de calculer le coût de base des avoirs en crypto-monnaies. Les investisseurs peuvent utiliser cette méthode pour déterminer et suivre individuellement le coût de base de chaque actif en crypto-monnaie. Lors de la vente ou de la cession d’un actif en crypto-monnaie, les investisseurs identifient les unités exactes vendues et leur prix d’achat.

Cette méthode permet un calcul précis du prix de revient, car elle tient compte du prix d’achat spécifique des parts vendues. Cette méthode est particulièrement utile pour les investisseurs qui cherchent à optimiser leurs résultats fiscaux en choisissant soigneusement les parts à vendre en fonction de leur prix de revient et de la période de détention.

Pour comprendre le fonctionnement de cette méthode, prenons un exemple hypothétique : Un investisseur achète un bitcoin pour 30 000 $ le 1er janvier 2023 et un autre bitcoin pour 50 000 $ le 1er mai 2023. Si l’investisseur décide de vendre 1 bitcoin, il peut choisir l’achat spécifique à utiliser comme coût de base.

La mise en œuvre de la méthode d’identification spécifique nécessite un enregistrement méticuleux de chaque transaction en crypto-monnaie, y compris les prix d’achat, les dates et tous les frais connexes. Bien qu’elle permette d’obtenir la plus grande précision dans la déclaration du coût de base, cette méthode peut s’avérer plus difficile et plus longue à mettre en œuvre que d’autres méthodes.

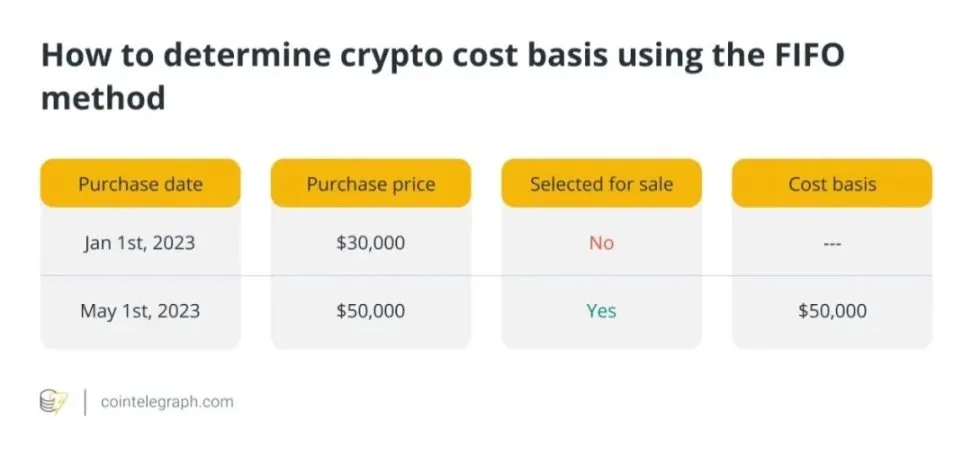

2.2 Premier entré, premier sorti (FIFO)

Une autre méthode courante pour calculer le coût de base des crypto-monnaies détenues est la méthode « premier entré, premier sorti » (FIFO). Selon cette méthode, les crypto-monnaies achetées le plus tôt sont supposées être les premières vendues. Cette méthode suppose que la crypto-monnaie détenue depuis le plus longtemps est vendue ou cédée d’une autre manière, ce qui facilite le suivi des transactions.

Supposons qu’un investisseur achète un bitcoin pour 30 000 dollars le 1er janvier 2023 et un autre bitcoin pour 50 000 dollars le 1er mai 2023. Lorsqu’il vend un bitcoin, le prix d’achat le plus ancien (c’est-à-dire 30 000 $) est automatiquement utilisé comme prix de base.

Bien que simple à mettre en œuvre, la méthode FIFO peut entraîner des coûts fiscaux plus élevés dans certains cas, car elle peut conduire à vendre en premier les actifs dont le prix d’achat est le plus bas, augmentant ainsi les plus-values.

Malgré cet inconvénient, le FIFO reste un choix populaire parmi de nombreux investisseurs en raison de sa simplicité, ce qui le rend préférable pour ceux qui ne négocient pas activement des cryptocurrencies et qui souhaitent simplifier leurs calculs fiscaux.

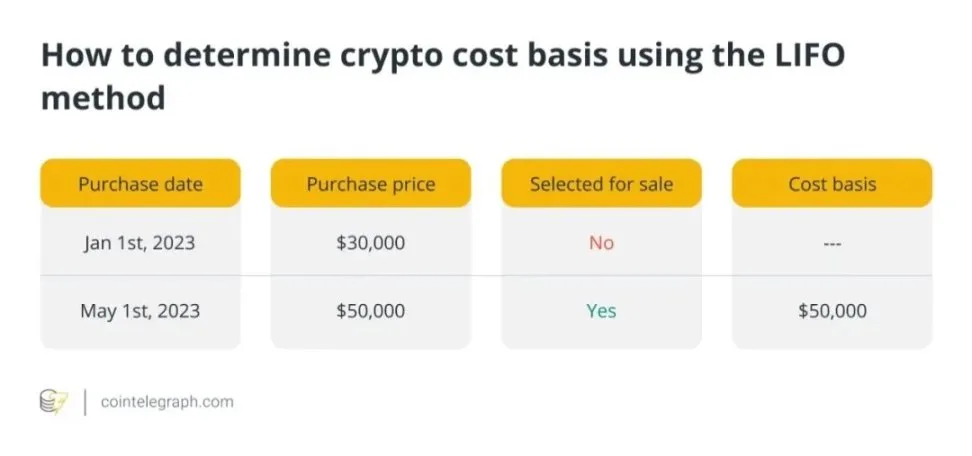

2.3 Dernier entré, premier sorti (LIFO)

Contrairement à la méthode du premier entré, premier sorti (FIFO), la méthode du dernier entré, premier sorti (LIFO) suppose que les crypto-monnaies les plus récemment achetées sont vendues en premier, en utilisant le dernier prix d’achat comme base de calcul du coût.

Supposons qu’un investisseur achète un bitcoin pour 30 000 $ le 1er janvier 2023 et un autre bitcoin pour 50 000 $ le 1er mai 2023. Lorsqu’il vend un bitcoin, le prix d’achat le plus récent est automatiquement utilisé comme coût de base.

Le LIFO peut être bénéfique dans certaines situations, en particulier lorsque les prix augmentent. En vendant d’abord les actifs les plus récemment acquis, les investisseurs peuvent minimiser les plus-values et, par conséquent, réduire les impôts à payer. Toutefois, si les actifs les plus récemment acquis ont un coût de base inférieur à celui des actifs plus anciens, le LIFO pourrait entraîner des impôts plus élevés.

Bien que le LIFO puisse offrir des avantages fiscaux par rapport au FIFO, il est moins couramment utilisé pour déterminer les obligations fiscales liées aux crypto-monnaies. En effet, le LIFO peut être plus complexe et nécessiter une tenue de registres plus approfondie.

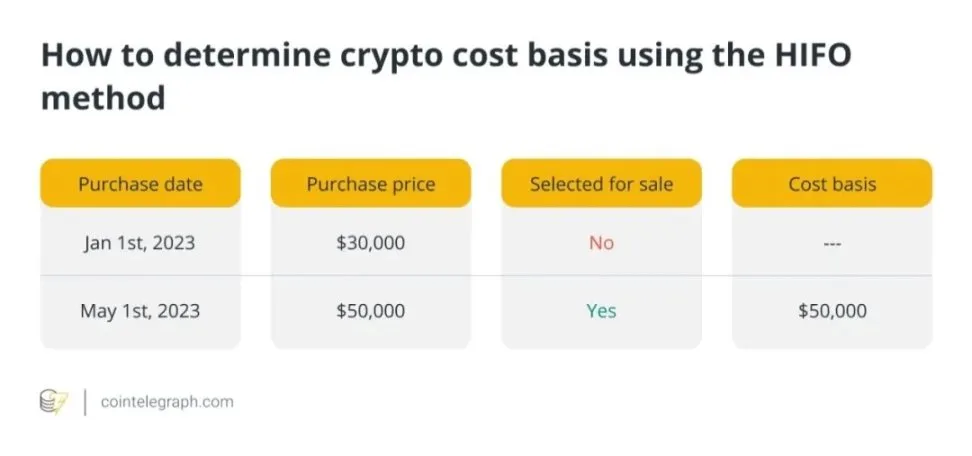

2.4 Premier entré, premier sorti (HIFO)

La méthode « Highest-In, First-Out » (HIFO) est une approche stratégique pour déterminer la base de coût des avoirs en crypto-monnaies à des fins fiscales. Elle suppose que les actifs en crypto-monnaies les plus chers sont vendus en premier, contrairement aux méthodes FIFO et LIFO.

En vendant d’abord les actifs dont le coût de base est le plus élevé, les investisseurs peuvent stratégiquement réduire les plus-values et, par conséquent, leurs obligations fiscales. Cette stratégie est particulièrement avantageuse lorsque les prix ont augmenté et que les actifs vendus ont un coût de base élevé.

Pour comprendre le fonctionnement de HIFO, prenons l’exemple suivant : Un investisseur achète un bitcoin pour 30 000 dollars le 1er janvier 2023 et un autre bitcoin pour 50 000 dollars le 1er mai 2023. Lorsqu’il vend un bitcoin, le prix d’achat le plus élevé est automatiquement utilisé comme prix de base.

Bien que le HIFO puisse minimiser l’impôt sur les plus-values, il peut ne pas convenir à tous les investisseurs en raison de la nécessité de tenir des registres détaillés. En outre, les investisseurs doivent s’assurer qu’ils conservent la documentation appropriée pour étayer leurs calculs, car les autorités fiscales pourraient examiner de près l’utilisation de l’HIFO. Malgré ces défis, HIFO peut être adopté par les investisseurs qui cherchent à réduire leurs obligations fiscales sur les crypto-monnaies.

2.5 Base des coûts moyens (BMC)

En utilisant cette technique, les investisseurs peuvent calculer le prix moyen de toutes les crypto-monnaies qu’ils détiennent. Ce prix moyen est ensuite utilisé pour déterminer le coût de base des actifs cryptographiques vendus.

Supposons qu’un investisseur achète deux bitcoins, l’un pour 30 000 $ (le 1er janvier 2023) et l’autre pour 50 000 $ (le 1er mai 2023). Le calcul de leur coût de base moyen serait le suivant :

La méthode du coût moyen offre un moyen terme entre l’optimisation fiscale potentielle et la simplicité. L’utilisation du prix moyen de toutes les crypto-monnaies détenues peut simplifier le calcul du coût de base. Les investisseurs qui achètent et vendent fréquemment des crypto-monnaies et qui souhaitent rationaliser leur processus d’enregistrement peuvent trouver cette stratégie utile.

Bien que la méthode du coût moyen n’offre pas la même efficacité fiscale que des méthodes telles que FIFO ou HIFO, elle reste un choix populaire pour les investisseurs. Elle offre une précision raisonnable dans la déclaration du coût de base et contribue à garantir le respect des exigences fiscales.

3. Documents nécessaires pour un calcul précis de l’assiette des coûts

En ce qui concerne les crypto-monnaies, il est essentiel de disposer de relevés de transactions complets pour évaluer avec précision le coût de base. Les investisseurs doivent tenir des registres détaillés des données suivantes :

- Date et heure d’achat : Date et heure d’achat de la crypto-monnaie.

- Prix d’achat : Le coût encouru pour acquérir la crypto-monnaie.

- Frais de transaction : Tous les frais payés lors de l’achat (par exemple, frais d’essence).

- Type de transaction : Qu’il s’agisse d’un achat, d’une vente, d’un échange ou d’un autre type de transaction.

- Adresse du portefeuille : Adresses concernées par la transaction.

- ID de transaction : Identifiant unique attribué à chaque transaction.

La tenue de registres est essentielle pour la déclaration fiscale afin de garantir le respect des lois fiscales et de réduire le risque d’erreurs ou de divergences dans le calcul des plus-values. En outre, une tenue rigoureuse des registres peut aider les investisseurs à répondre de manière adéquate à d’éventuels audits ou demandes de renseignements de la part des autorités fiscales.

4. Différences dans le calcul de l’assiette des coûts des crypto-monnaies d’une juridiction à l’autre

Les pays emploient des méthodes différentes pour déterminer le coût de base des crypto-monnaies, ce qui a une incidence sur les obligations fiscales des investisseurs. La stratégie du « Pooling », une forme modifiée de la méthode du coût de base moyen, est la technique la plus utilisée au Royaume-Uni. Les investisseurs qui utilisent cette stratégie calculent le coût moyen de toutes les crypto-monnaies identiques détenues pour déterminer le coût de base imposable.

Le Canada utilise généralement la méthode d’identification spécifique pour faciliter l’optimisation fiscale. Les États-Unis autorisent l’identification spécifique mais ont tendance à utiliser la méthode FIFO par défaut.

L’Australie utilise plusieurs méthodes, telles que l’identification spécifique, la méthode FIFO et, dans certains cas, la méthode du coût moyen. Il est essentiel de se rappeler que certaines réglementations fiscales peuvent changer et qu’il est donc toujours plus prudent de demander des conseils professionnels spécifiques à votre juridiction.

5. Calcul du coût de base pour les différents types de transactions en crypto-monnaies

Le calcul du coût de base pour les différents types de transactions en crypto-monnaies nécessite des considérations particulières :

5.1 Achat de crypto-monnaies

Le montant payé pour acheter une crypto-monnaie constitue son coût de base. Il comprend le prix de la crypto-monnaie et tous les frais de transaction payés au moment de l’achat.

Exemple : Si un investisseur paie 10 000 dollars pour acheter 1 bitcoin et supporte des frais de transaction de 20 dollars, le coût de base total est de 10 020 dollars.

5.2 Vendre des crypto-monnaies

Le gain ou la perte en capital résultant de la vente de crypto-monnaies est calculé en soustrayant le prix de base du prix de vente. Le prix d’achat initial de la crypto-monnaie, majoré des frais de transaction payés au moment de l’achat, constitue le prix de revient.

Exemple:Si un investisseur vend 0,5 bitcoin pour 7 000 $, avec une base de coût de 6 020 $ (plus des frais de transaction de 20 $), la plus-value est de 980 $.

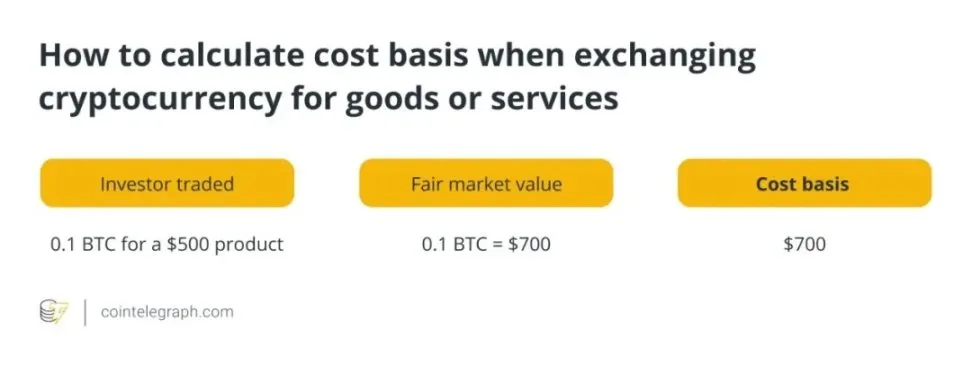

5.3 Échange de crypto-monnaies contre des biens ou des services

La juste valeur marchande de la crypto-monnaie au moment de la transaction est le coût de base pour l’échanger contre des biens ou des services. Elle est déterminée par la valeur en dollars de la crypto-monnaie au moment de la transaction.

Exemple:Si un investisseur échange 0,1 bitcoin contre un produit d’une valeur de 500 dollars, et que la juste valeur de marché de 0,1 bitcoin au moment de la transaction est de 700 dollars, le coût de base de la transaction est de 700 dollars.

5.4 Recevoir des crypto-monnaies à titre de revenus ou de cadeaux

La juste valeur marchande des crypto-monnaies au moment de leur réception constitue le coût de base lorsque les crypto-monnaies sont reçues à titre de don ou de revenu. En règle générale, ce montant est déterminé par la valeur en dollars des éléments suivants

la crypto-monnaie au moment de la réception.

Exemple:Si un investisseur reçoit en cadeau 0,2 bitcoin d’une juste valeur marchande de 1 300 $, le coût de base du bitcoin donné sera de 1 300 $.

6. Traitement de divers événements liés aux crypto-monnaies pour le calcul de l’assiette des coûts

6.1 Fourchettes dures et parachutes ascendants

Le coût de base des nouvelles crypto-monnaies reçues par le biais de hard forks et d’airdrops est généralement considéré comme nul. Toutefois, il est essentiel de suivre la juste valeur de marché des crypto-monnaies au moment de leur réception, car elle sera utilisée pour déterminer le gain ou la perte en capital lorsque les nouvelles crypto-monnaies seront vendues ou cédées d’une autre manière.

Exemple:Si, à la suite d’un hard fork ou d’un airdrop, un investisseur reçoit 5 unités de nouvelles crypto-monnaies, chacune ayant une juste valeur marchande de 100 dollars au moment de sa réception, 500 dollars constitueront le coût de base des nouvelles crypto-monnaies.

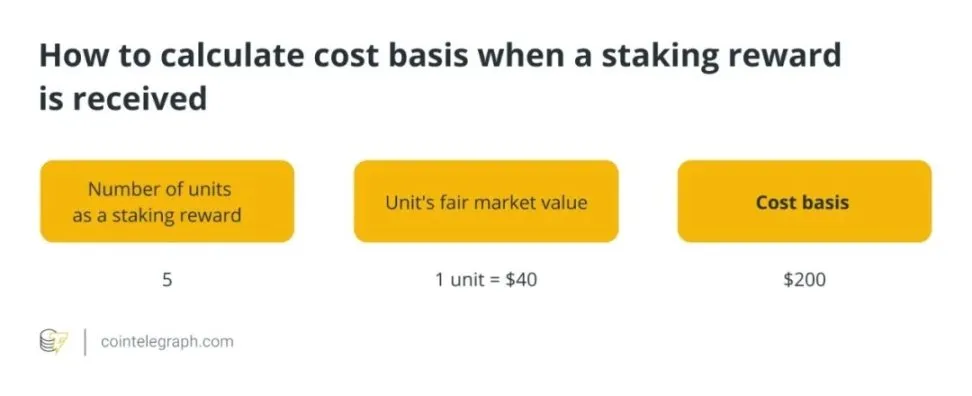

6.2 Jalonnement et récompenses minières

Les récompenses provenant de staking et de l’exploitation minière sont généralement comptabilisées en tant que revenus à la juste valeur marchande de la crypto-monnaie le jour où elles sont reçues. La juste valeur marchande devient le coût de base de la crypto-monnaie reçue.

Exemple:Si un investisseur reçoit 5 unités de crypto-monnaie comme récompense de mise, et que chaque unité a une juste valeur marchande de 40 $ au moment de la réception, le coût de base de la crypto-monnaie de mise est de 200 $.

6.3 Échange d’une crypto-monnaie contre une autre

La juste valeur marchande de la crypto-monnaie cédée au moment de l’échange est utilisée pour déterminer le coût de base de la nouvelle crypto-monnaie reçue dans le cadre de l’échange. Cette juste valeur de marché devient le coût de base de la nouvelle crypto-monnaie.

Exemple:Si un investisseur échange 2 bitcoins contre 100 unités d’une autre crypto-monnaie, et que la juste valeur marchande des 2 bitcoins au moment de l’échange est de 150 000 $, le coût de base de la nouvelle crypto-monnaie est de 150 000 $.

7. Ajustement du coût de base des crypto-monnaies pour tenir compte des frais de transaction et autres dépenses

La base de coût des actifs en crypto-monnaies doit être ajustée pour tenir compte des frais de transaction et autres dépenses connexes. Une façon d’y parvenir est d’inclure les frais de transaction dans la base de coût. Par exemple, lors de l’achat de crypto-monnaies, le coût de base total doit inclure tous les frais payés au cours de la transaction en plus du prix d’achat de l’actif. De même, les frais de transaction liés à la vente de crypto-monnaies doivent être déduits du produit de la vente.

Outre les frais de transaction, les investisseurs doivent également tenir compte des frais d’échange et d’autres dépenses. Il est essentiel d’inclure ces coûts (les frais facturés par les bourses de crypto-monnaies pour l’exécution des transactions) dans le calcul du coût de base total. En prenant en compte les frais de transaction et autres dépenses connexes, les investisseurs peuvent s’assurer que le calcul de leur base de coûts reflète correctement l’investissement total dans l’achat et la cession d’actifs en crypto-monnaies.

8. Avantages de l’utilisation d’un logiciel de crypto-fiscalité pour une déclaration fiscale précise

L’utilisation d’un logiciel fiscal pour crypto-monnaies à des fins de déclaration fiscale présente de nombreux avantages. Tout d’abord, il permet aux investisseurs de gagner du temps et de réduire la probabilité d’erreurs dans les déclarations fiscales en calculant automatiquement les plus-values et les moins-values. Ces plateformes peuvent facilement s’intégrer aux portefeuilles et aux échanges de crypto-monnaies, en important automatiquement les données des transactions et en générant des rapports complets à des fins fiscales.

Deuxièmement, les logiciels de taxation des crypto-monnaies garantissent la conformité avec les exigences fiscales en utilisant des techniques de base de coût appropriées et en prenant en compte les frais de transaction et autres dépenses. Les investisseurs peuvent réduire le risque d’audits ou d’amendes de la part des autorités fiscales en divulguant de manière adéquate leurs transactions en crypto-monnaies.

Ces plateformes fournissent également des estimations fiscales en temps réel, permettant aux investisseurs d’évaluer leurs obligations fiscales annuelles et de prendre des décisions éclairées concernant leurs avoirs en crypto-monnaies. En outre, de nombreuses solutions logicielles de fiscalité des crypto-monnaies offrent des fonctionnalités de récolte des pertes fiscales, permettant aux investisseurs de vendre stratégiquement des actifs pour compenser les gains, optimisant ainsi leurs résultats fiscaux.