L’état actuel des crypto-monnaies : Spéculation et segmentation du marché

Nous nous trouvons actuellement à mi-parcours du quatrième grand cycle de marché (qui touche peut-être à sa fin). Le marché des crypto-monnaies s’est considérablement développé, le BTC se classant au neuvième rang des actifs (1,26 trillion de dollars) et l’ETH au vingt-cinquième rang (409 milliards de dollars).

Naturellement, cela soulève une question : Un marché d’une telle ampleur a-t-il vraiment trouvé l’adéquation produit-marché (PMF) ? La plupart d’entre nous auraient répondu par la négative en 2020-2021. Toutefois, compte tenu de la maturité du marché et de l’émergence de divers protocoles, beaucoup pourraient aujourd’hui répondre par l’affirmative.

Ma réponse est mitigée. Il existe en effet des protocoles qui génèrent des revenus importants même après avoir pris en compte les dépenses liées aux incitations symboliques, ce qui me fait pencher pour l’affirmative. Cependant, je dois souligner que le CMR de la plupart de ces protocoles dépend fortement de la spéculation. En revanche, les protocoles qui ne sont pas liés à la spéculation ont souvent du mal à trouver un PMF généralisé et ne peuvent servir qu’une minorité d’utilisateurs.

Récemment, de nombreuses personnes, dont Vitalik Buterin, ont exprimé des points de vue similaires sur les médias sociaux. Même pour les protocoles qui semblent avoir trouvé un CMR, il s’agit principalement de protocoles d’infrastructure, et leur CMR provient encore souvent de la spéculation.

Au cours du troisième cycle haussier, de nombreux projets utilisant la technologie de la blockchain pour résoudre des problèmes concrets, tels que les métavers, le « Play-to-Earn » (P2E) et les réseaux sociaux décentralisés, ont attiré l’attention. Cependant, malgré la croissance du marché, il semble que la vision de la blockchain se rétrécisse, avec seulement quelques enthousiastes restants, et elle n’a pas abordé les problèmes du monde réel.

1. S’agit-il uniquement de spéculation ?

La spéculation est naturelle dans les secteurs émergents. Si la spéculation peut nuire à de nombreuses personnes, elle contribue également à l’expansion des marchés et des industries. En d’autres termes, pour rationaliser la spéculation, le secteur doit en fin de compte trouver le bon CMR.

Tout au long du cycle haussier, les efforts pour trouver des PMF semblent avoir régressé. Malgré des progrès significatifs en termes d’afflux de talents et de capitaux conduisant à des avancées réglementaires, technologiques et infrastructurelles, il n’y a toujours pas de PMF généralisé pour les produits blockchain. Même si les ETF Bitcoin et Ethereum sont approuvés, depuis le marché haussier de 2021, les discussions sur les visions décentralisées et métavers ont diminué, et le marché semble cibler de plus en plus de marchés de niche.

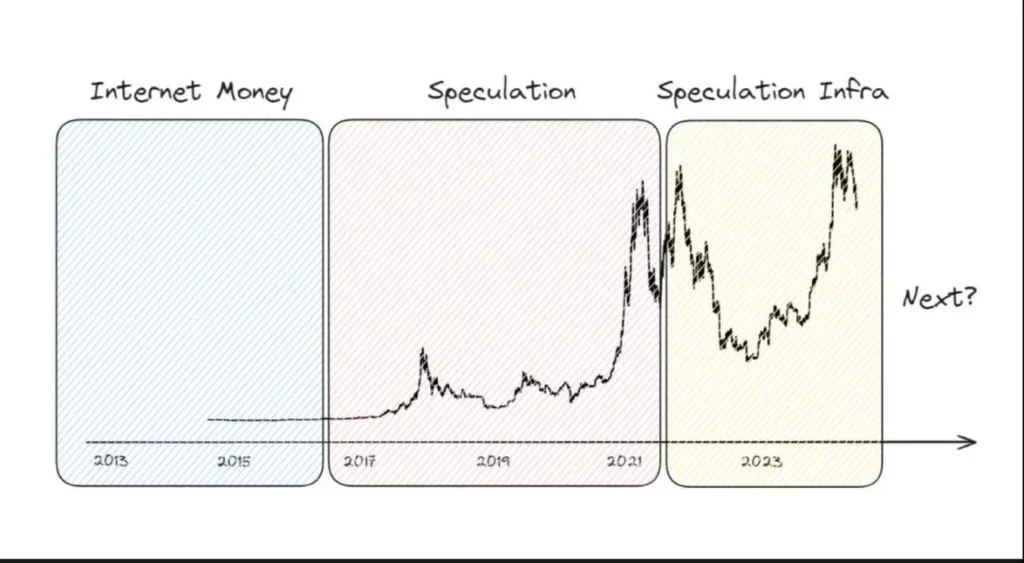

La croissance du marché est-elle, en fin de compte, uniquement due à la spéculation ? Pour répondre à cette question, je divise le marché en trois périodes.

2. Réponse : En grande partie oui !

2.1 Monnaie Internet

Après l’apparition des concepts de bitcoin et de blockchain en 2008, le bitcoin a d’abord servi de moyen de paiement transactionnel en ligne en raison de sa résistance à la censure et de sa facilité à effectuer des paiements transfrontaliers.

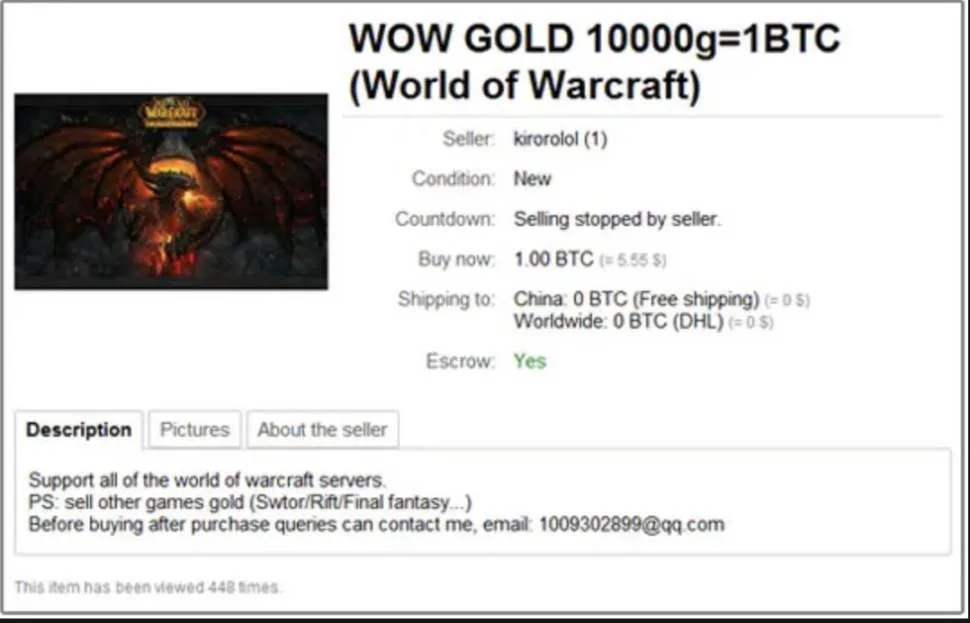

Un exemple notable est l’utilisation de Bitcoin pour échanger des objets dans les jeux MMORPG avec des économies actives, tels que World of Warcraft. En outre, Bitcoin a été utilisé dans des transactions illicites sur des marchés du darknet comme Silk Road, portant sur des drogues, des armes et des contenus pour adultes.

Malgré une utilisation importante dans les transactions illégales, Bitcoin a également trouvé des PMF parmi des groupes spécifiques, même dans des cas moins connus.

2.2 Spéculations

À ce stade, les crypto-monnaies étaient principalement considérées comme des actifs spéculatifs. Malgré des projets comme Steemit, Livepeer, Filecoin et Brave Browser visant à résoudre des problèmes concrets, le marché était encore marqué par des comportements spéculatifs.

À la fin de l’année 2013, le cours du bitcoin est passé de 100 à 1100 dollars, renforçant encore son image d’actif spéculatif. Cela a donné lieu à des combines à la Ponzi telles que OneCoin, qui ont fait de nombreuses victimes.

Le premier marché haussier de 2013 n’a pas attiré l’attention générale, mais le deuxième marché haussier de 2017 a attiré l’attention du monde entier. Le BTC et l’ETH ont atteint des capitalisations boursières importantes, en particulier sur le marché sud-coréen, où les échanges spéculatifs étaient très actifs. Au cours de cette période, des projets comme EOS, ADA, TRX et BNB ont levé des fonds importants par le biais d’ICO, bien que de nombreux projets d’ICO se soient révélés être des escroqueries.

Le marché fondé sur la spéculation a entraîné un hiver cryptographique prolongé après le krach qui a suivi. Toutefois, les projets mis en place durant cette période et les politiques d’assouplissement quantitatif post-COVID-19 ont permis au marché de se redresser en 2021. Les protocoles DeFi tels que Uniswap et Compound ont prospéré on-chain et off-chain en raison d’une spéculation active.

Cette période a été marquée par un grand intérêt pour la technologie blockchain elle-même, avec de nombreux projets idéalistes tentant de résoudre des problèmes grâce à la décentralisation. Si les grandes visions telles que le métaverse, le P2E et les réseaux sociaux décentralisés ont attiré l’attention, elles ne se sont pas concrétisées malgré la croissance du marché, et la vision de la blockchain semble aujourd’hui se rétrécir, avec seulement quelques enthousiastes restants et aucune solution aux problèmes du monde réel.

2.3 Infrastructures spéculatives

À la suite du troisième marché haussier de 2021, l’industrie cryptographique a suscité une attention significative, stimulant les efforts d’intégration de la technologie blockchain dans les industries Web2 traditionnelles à la recherche de PMF (Product-Market Fit). Dans le Web3, le capital-risque a augmenté et davantage d’équipes ont commencé à construire des projets qui résolvent des problèmes réels plutôt que de se concentrer uniquement sur la spéculation. Ces équipes se sont concentrées sur l’amélioration de l’évolutivité, de l’interopérabilité et de l’expérience utilisateur (UI/UX) pour parvenir à une adoption massive de la technologie blockchain.

Ces efforts ont permis d’aborder des questions essentielles. Parmi les développements notables, on peut citer les passerelles (telles que Across, Wormhole, LayerZero) qui résolvent les problèmes de fragmentation de la liquidité, et les solutions de couche 2 (telles que Optimism, Arbitrum, Polygon) qui résolvent efficacement les problèmes d’évolutivité de la couche de base.

Certains protocoles ont généré des revenus supérieurs aux dépenses consacrées aux incitations symboliques. Base en est un exemple représentatif. Les modèles commerciaux de la couche 2 reposent sur la fourniture d’un espace de blocs hautement évolutif, qui dépend de la sécurité d’Ethereum. Ils paient des frais de gaz pour stocker des données sur le réseau Ethereum et facturent des frais de transaction aux utilisateurs. Sans les incitations des jetons de gouvernance, Base a réalisé un bénéfice brut de 35 millions de dollars au cours des 180 derniers jours.

En outre, de nombreux projets dans l’écosystème de la chaîne ont permis aux utilisateurs de bénéficier d’une certaine praticité, les protocoles suivants ayant atteint un certain degré de CMR :

- L1 : Ethereum, Solana, Tron

- L2 : Arbitrage, Base, Optimisme

- Ponts : LayerZero, Wormhole

- Mise en place : Lido, Rocket Pool, Jito

- Reprise, LRT : EigenLayer, etherfi, Symbiotic

- DeFi : Aave, Maker, Uniswap, Pendle, Ethena

- NFT : OpenSea, Zora

- Marchés de prédiction : Polymarket, Azuro

- Social : Farcaster, ENS

- Infrastructure : Chainlink, Le Graphique

- Mème : Pump Fun, Moonshot

Voici ce que j’en pense :

Bien que les protocoles susmentionnés aient effectivement apporté une grande praticité aux utilisateurs et aient atteint la CMR, je pense que beaucoup de ces CMR sont encore essentiellement spéculatifs. Inversement, des services sans rapport avec la spéculation ont également atteint la CMR, mais leur public est très limité.

- Le cœur des contrats intelligents sur L1 est d’effectuer des calculs dans un environnement décentralisé, offrant des avantages tels que la résistance à la censure et le maintien de l’activité. Cependant, il existe peu de cas d’utilisation réels liés à cette idée centrale, car la plupart des utilisateurs considèrent L1 comme une plateforme de spéculation.

- L’objectif principal de L2 est de fournir une évolutivité rapide tout en s’appuyant sur la sécurité de la couche de base. Si la L2 a effectivement atteint le PMF, une grande partie de la demande vient des utilisateurs qui cherchent à spéculer sur la chaîne plus rapidement et à moindre coût. Si L1 est un casino coûteux et à haut risque, L2 est un casino à faible risque et plus abordable.

- Les ponts facilitent le flux de capitaux et d’informations entre différents réseaux, ce qui en fait des infrastructures essentielles dans l’environnement multi-réseaux actuel. Sans les passerelles, de nombreux utilisateurs et entreprises seraient confrontés à des inconvénients considérables. Toutefois, à l’instar de la L2, les ponts sont souvent utilisés par les utilisateurs pour rechercher des opportunités spéculatives entre différents réseaux, un peu comme s’ils transféraient des fonds entre différents casinos.

- Le piquetage et le re-piquetage sont essentiels à la sécurité des protocoles et ont connu un immense succès dans le cadre du programme Total Value Locked (TVL). Bien qu’il soit normal et normal de rechercher des incitations, de nombreux investisseurs participent en espérant des rendements élevés insoutenables (par exemple, airdrops, rendements, etc.).

- La finance décentralisée (DeFi) permet à quiconque de s’engager dans des activités financières sur la chaîne. Bien qu’il s’intègre de plus en plus aux actifs du monde réel (RWA), le marché reste restreint et de nombreux protocoles DeFi sont liés à la spéculation. Par exemple, Pendle et Ethena se sont rapidement développés en trouvant des PMF appropriés, grâce aux comportements spéculatifs des utilisateurs. Ces deux protocoles ont attiré un grand nombre d’utilisateurs et de TVL en tirant parti des largages prévus.

- Le marché des NFT illustre parfaitement l’impact de la spéculation. Le marché des NFT est une plateforme neutre pour l’échange de NFT, mais des exemples comme OpenSea et Blur indiquent que les volumes de transaction diminuent fortement une fois que la frénésie spéculative sur les NFT se calme ou que les programmes d’incitation à l’achat de jetons prennent fin.

- Web3 social vise à résoudre les problèmes liés à la centralisation des médias sociaux. Bien que les utilisateurs aient certaines attentes en matière de spéculation, ce domaine est l’un des rares où les intentions de construire et le CMR réel s’alignent. Il s’agit toutefois d’un marché de niche, car la centralisation du Web2 social ne suscite pas encore beaucoup d’inquiétudes.

- Les infrastructures de la chaîne, telles que les oracles et les services d’interrogation, sont essentielles au fonctionnement sûr et efficace de l’écosystème de la chaîne, mais elles sont encore principalement utilisées pour des services spéculatifs.

- Les marchés de prédiction et les protocoles liés aux mèmes visent essentiellement à promouvoir la spéculation.

Les CMR n’existent pas vraiment

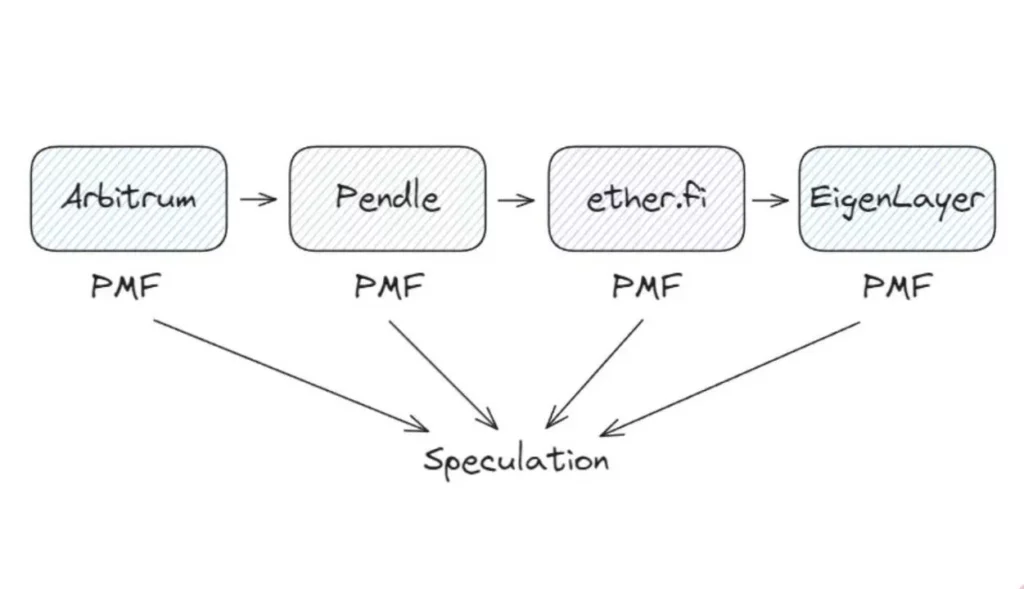

Par exemple, imaginez que vous achetiez YT-eETH sur le réseau Arbitrum via Pendle. Arbitrum est une solution de niveau 2 qui réduit vos coûts et votre temps. Pendle vous permet de séparer le revenu et le principal de l’eETH, en proposant différentes stratégies. Etherfi vous représente dans le re-staking et le minting de liquidité ETH, tandis qu’EigenLayer vous permet de miser l’ETH dans plusieurs protocoles simultanément. Bien que ces services soient utiles, leurs activités sont motivées par les récompenses AVS et par d’éventuels comportements spéculatifs.

Remarque : certains services liés à la blockchain sont largement utilisés dans la vie réelle, mais ils suivent généralement le paradigme du Web2, la blockchain n’étant qu’une caractéristique parmi d’autres. Par exemple, les avatars NFT et Sweatcoin de Reddit.

Ne vous méprenez pas.

Dans un marché libre, les produits ne doivent pas nécessairement être utilisés comme prévu. Même si un produit génère une demande et des revenus par le biais de la spéculation, il conserve sa valeur. Toutefois, si le CMR ne correspond pas à la nature fondamentale de la blockchain, celle-ci n’est peut-être pas nécessaire. Les technologies Web2 traditionnelles sont souvent suffisantes.

Compte tenu de la taille du marché, pourquoi n’avons-nous pas encore assisté à une généralisation des produits blockchain ? C’est parce que la société moderne n’a pas encore vraiment besoin de la blockchain.

3. De la spéculation à la neutralité de confiance

Comme l’explique Josh Stark dans « Atoms, Institutions, Blockchains », la valeur de la blockchain dans le domaine numérique réside dans sa neutralité de confiance, similaire à la façon dont les lois physiques et les normes sociales fonctionnent dans les domaines physique et social. Les lois physiques définissent l’espace, le temps et la matière, tandis que les normes sociales (comme les gouvernements et les lois) définissent les interactions dans la société humaine. Inversement, la société moderne n’a pas encore besoin de blockchain, car les interactions numériques reposent encore principalement sur la confiance dans des entités centralisées.

Il existe toutefois des exceptions. Dans certains pays où la corruption du gouvernement ou des infrastructures inadéquates ont conduit à l’échec des normes sociales, Bitcoin et les stablecoins jouent un rôle crucial dans l’économie. Cela est particulièrement évident en Amérique latine et en Afrique. Contrairement aux habitants des pays développés qui considèrent les crypto-monnaies comme des investissements, les résidents de ces régions utilisent les crypto-monnaies pour assurer leur subsistance. Ici, la neutralité de confiance de la blockchain dote les actifs en bitcoins et en stablecoins de propriétés monétaires et de devises, ce qui leur permet de trouver un véritable PMF au-delà de la spéculation.

Pour trouver un PMF plus large basé sur la neutralité de confiance, nous ne pouvons qu’attendre d’autres échecs de systèmes centralisés. Bien qu’il ne soit pas directement lié à la blockchain, le site Truth Social by Trump a été créé pour éviter la censure des grandes entreprises technologiques. Bien que ces échecs des systèmes centralisés soient désavantageux pour les pays développés, ils pourraient en fin de compte pousser les gens vers les systèmes de blockchain. Essentiellement, lorsque les failles des systèmes centralisés deviendront évidentes, la technologie blockchain offrira une véritable utilité au-delà de la spéculation.

Toutefois, des problèmes tels que la censure des médias sociaux, les violations de données et les interruptions des services en nuage ne sont pas encore des catalyseurs suffisants. Bien que ces problèmes existent, les avantages des services centralisés l’emportent toujours sur ces problèmes, ce qui conduit la plupart des gens à continuer d’utiliser les systèmes existants. Comme je l’ai mentionné dans un article précédent, le plus grand catalyseur pour que la blockchain trouve un PMF basé sur la neutralité de confiance sera 1) l’effondrement du dollar et 2) les progrès rapides de l’intelligence artificielle. Récemment, le soutien apporté à Bitcoin par des personnalités telles que Trump, Larry Fink et Jamie Dimon reflète des tendances similaires.

4. Réflexions finales

Au cours des trois dernières années, la technologie de la blockchain et l’ensemble du secteur ont connu une croissance rapide, stimulée principalement par le comportement spéculatif des investisseurs. Bien que la spéculation soit souvent critiquée, nous devrions également reconnaître son rôle dans le développement de l’industrie. Cependant, il est regrettable que le CMR du marché de la blockchain tourne encore principalement autour de la spéculation, et nous pouvons difficilement trouver un CMR fondamental basé sur une neutralité de confiance.

Néanmoins, je reste optimiste quant à l’industrie de la blockchain. Comme l’a souligné Balaji, le monde se trouve dans un cycle continu de regroupement et de dégroupage. À mesure que nos systèmes sociaux deviennent de plus en plus centralisés, ils sont voués à rencontrer des problèmes, ce qui accroît la demande de dégroupage. J’espère qu’à l’avenir, la blockchain jouera un rôle crucial dans la protection de la souveraineté humaine.