Explorer le marché des redevances de Solana et le nouvel avenir du MEV

Alors que DeFi se développe rapidement, la blockchain Solana émerge comme un nouveau point chaud pour les applications décentralisées, grâce à son architecture haute performance et à sa technologie innovante. Cependant, à mesure que l’activité économique augmente, les préoccupations concernant le marché des frais de Solana et la valeur maximale extractible (VME) deviennent progressivement le point de mire de la communauté.

La montée en puissance de Solana dans DeFi

La montée en puissance de Solana élargit le champ d’action de DeFi DeFi. Bien que nous ayons observé de loin, nous n’avons jamais offert une nouvelle perspective. Cependant, l’activité fervente sur Solana au cours des derniers mois nous a donné une nouvelle occasion d’observer sa position sur le marché et la façon dont elle pourrait évoluer.

Les frais de transaction sont essentiels pour soutenir les activités les plus fondamentales d’une blockchain, car ils valident les transactions des utilisateurs et les incluent dans un bloc. L’objectif premier de ces frais est d’empêcher le spam ; ils font également partie de la subvention versée aux validateurs pour la construction/validation des blocs. D’une certaine manière, ces frais de réseau s’apparentent à un loyer : les utilisateurs paient des frais pour accéder à un bien limité par unité de temps. Le bien en question est l' »espace de bloc », c’est-à-dire l’espace sur le bloc.

Nous évaluons ici l’espace de bloc sur deux des plus grandes blockchains de contrats intelligents, Ethereum et Solana. En approfondissant la question, nous comprenons que le marché des frais, à la fois conçu dans le cadre du protocole et développé organiquement à partir de la base, permet aux validateurs de tirer parti de leur accès à l’espace de la blockchain.

Le marché des frais de Solana est optimisé pour des performances élevées et vise à éviter les problèmes rencontrés dans l’approche d’Ethereum. Cependant, bien que le marché de Solana soit finalement plus efficace que celui d’Ethereum, il doit encore subir une révolution MEV similaire (les validateurs commençant à exploiter leur position privilégiée). Solana n’a pas besoin de suivre la voie du protocole de séparation de la chaîne de blocs (PBS) proposé par Ethereum, mais elle doit identifier une approche globale pour assurer la stabilité à long terme de son marché des frais.

Principes fondamentaux de l’évaluation de l’espace de la blockchain

Avant d’aller plus loin, essayons de comprendre comment la valeur de l’espace de la blockchain est grossièrement déterminée.

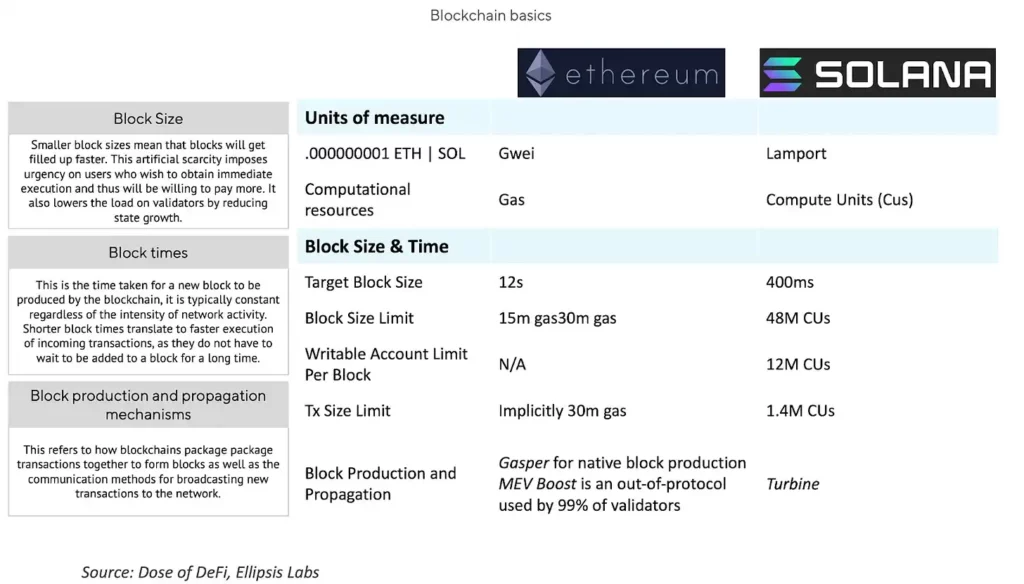

Il existe à la fois des aspects techniques et des aspects sociaux (essentiellement la coordination entre les différentes parties qui donnent de la valeur à la blockchain). Techniquement, les blockchains peuvent ajuster la taille des blocs, la durée des blocs et les mécanismes de production et de propagation des blocs. Le tableau ci-dessous fournit une description plus détaillée et une comparaison des approches d’Ethereum et de Solana.

L’aspect social fait référence à la coordination entre les parties prenantes pour atteindre les objectifs techniques et financiers de la chaîne. Il peut également être considéré comme le statut social de la blockchain, subjectif mais néanmoins important. Tout aussi efficace que la pression sociale et la construction d’une culture pour résoudre les problèmes, Solana et Ethereum ont construit de telles cultures. Parmi les exemples récents de discussions autour de la couche sociale, on peut citer les débats sur l’augmentation de la limite de gaz d’Ethereum et de l’émission par époque, ainsi que la fermeture récente du mempool de Jito sur Solana.

Examinons et comparons maintenant plus en détail les marchés des frais d’Ethereum et de Solana.

Résumé du marché des frais d’Ethereum

La popularité d’Ethereum est principalement attribuée à son environnement d’exécution : la machine virtuelle Ethereum (EVM), qui rend possible les contrats intelligents. Un autre facteur est la nature sans permission d’Ethereum, qui a conduit à diverses vagues d’innovation : le boom des ICO de 2017-2018, le DeFi Summer de 2020 et l’engouement pour les NFT de 2021-2022. L’existence continue de ces applications a créé de la valeur pour les validateurs qui fournissent de l’espace de bloc pour ces activités.

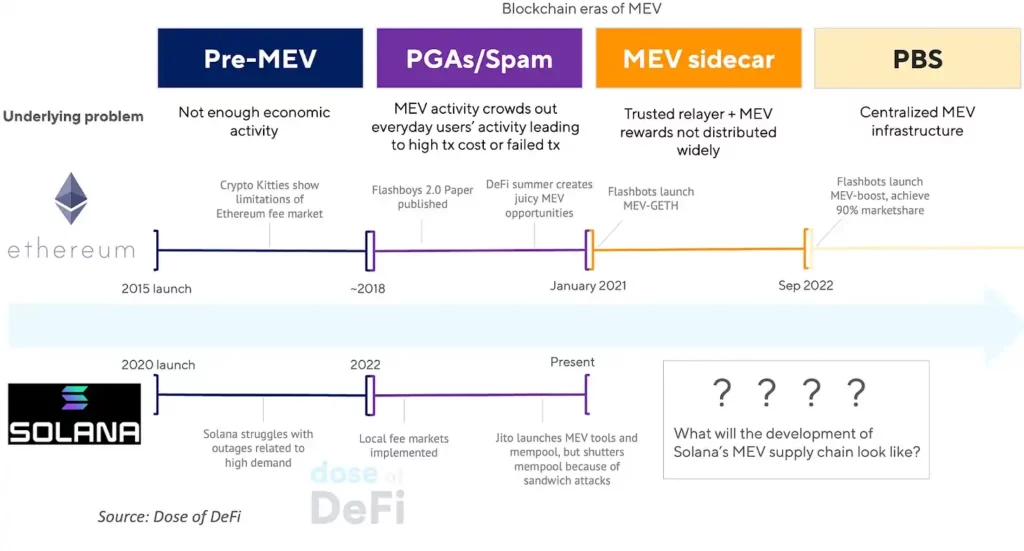

Peu après une poussée de l’activité économique sur Ethereum (c’était avant la transition vers PoS), les mineurs ont commencé à explorer la manière d’insérer leurs transactions lorsque des opportunités d’arbitrage se présentaient, en tirant parti de leur position en tant que proposants de blocs.

Phil Daian a été le premier à documenter cette activité. Il a documenté cette activité pour la première fois dans son article révolutionnaire, Flash Boys 2.0, publié en 2019 (que nous appelons maintenant MEV). À l’époque, le marché des frais d’Ethereum n’autorisait que des prix du gaz plus élevés comme incitation à l’inclusion de transactions. Ces enchères de gaz prioritaires (PGA) ont encombré le réseau Ethereum et fait grimper les prix du gaz jusqu’à ce que Flashbots (cofondé par Daian) soit lancé. Cela a créé un marché pour les mineurs qui pouvaient se faire payer des frais d’inclusion de transaction par les chercheurs, qui sont des arbitragistes sur la chaîne. Les chercheurs d’Ethereum ont ensuite réalisé que l’extraction de MEV pouvait être plus puissante que les frais sur la chaîne.

La modification la plus importante apportée au marché des frais d’Ethereum est peut-être l’EIP-1559, qui a créé des frais de base (déterminés dynamiquement par période, pour éviter les spams, et brûlés), et des frais de priorité (utilisés pour afficher l’urgence ou spécifier les préférences et payés pour bloquer les proposants pour l’inclusion des transactions). Il est important de noter que les « frais de priorité » sont fonctionnellement différents des « pourboires ». Les premiers garantissent l’inclusion et sont gérés par la chaîne sous-jacente, tandis que les seconds garantissent l’ordre et l’inclusion et sont gérés par le marché des frais.

L’approche d’Ethereum a évolué ; consultez notre étude approfondie du MEV de l’automne dernier. Cette évolution est le fruit d’une combinaison entre la couche sociale, qui tente de décentraliser une industrie MEV concentrée, et la couche technique, où le MEV est devenu un élément clé de la feuille de route technique (Vitalik appelle cette partie de la feuille de route « le fléau »).

Mécanisme du marché des droits de Solana

Solana adopte une approche radicalement différente de l’architecture de la blockchain, en particulier en ce qui concerne l’évolutivité.

Parmi les innovations notables de Solana, on peut citer

- Pas de pool de mémoire général : dans Solana, les transactions sont transmises directement du client initiateur au leader actuel responsable de la génération de blocs, ce qui élimine le besoin d’un pool de mémoire. En théorie, cela réduit la latence de confirmation des transactions, mais en pratique, la situation n’est pas toujours simple en raison de la « gigue » (c’est-à-dire des temps de traitement différents selon les validateurs lorsqu’ils traitent des transactions ou des blocs).

- Isolation d’état : L’absence d’extension du pool de mémoire rend les transactions sur ses dAPP plus indépendantes les unes des autres. Cette approche est similaire au concept d' »ajout de voies pour faciliter la circulation » ; les différents types de transactions sur Solana doivent suivre des « chemins » spécifiques, des utilisateurs aux Leaders, pour être ajoutés aux blocs.

- Exécution parallèle : Solana peut traiter simultanément des transactions qui ne se chevauchent pas dans le même bloc. Cela est dû à deux facteurs :

- La production de blocs de Solana est (grosso modo) continue, car les chefs de file sont censés ajouter des transactions aux blocs au fur et à mesure qu’ils les reçoivent.

- Les Slot Leaders sont fixes, car ils sont programmés à l’avance dans une file d’attente et sont également responsables de la production continue de quatre blocs consécutifs.

Ces deux facteurs, combinés à l’isolation de l’état de Solana, permettent aux transactions d’être « multithreadées ». Cela signifie que les transactions de plusieurs threads sont confirmées en même temps dans le programme Leader de l’époque actuelle (à condition que les transactions du même thread ne modifient pas le même état) de la même manière et au même moment.

Le marché des honoraires de Solana : Moins cher ≠ Mieux

Les frais de réseau sur Solana sont généralement très bas (bien qu’ils aient augmenté avec la demande récente). Contrairement à Ethereum, Solana a des frais de base statiques mesurés en lamports. Ensuite, ses frais de priorité sont mesurés en micro-lamports par unité de calcul demandée.

Cela signifie que, tandis que les frais s’échelonnent algorithmiquement avec la complexité et la demande sur l’EVM, le SVM n’a besoin d’augmenter ses frais de priorité qu’à travers des demandes simples. Les problèmes techniques non dynamiques qui en résultent sont détaillés ici, mais le point principal est que la tarification statique des fluctuations de la demande pour un produit dont l’offre est déterminée n’est pas idéale.

Le marché payant de Solana : Inévitabilité du MEV

Le consensus social de Solana considère ses frais peu élevés comme un avantage unique par rapport aux autres blockchains. Cette approche invite au spam, c’est pourquoi certains préconisent d’augmenter les frais ou de mettre en œuvre des frais de base dynamiques pendant les périodes de forte activité (similaires à EIP-1559).

Jusqu’à présent, l’approche de Solana a consisté à mettre en place des marchés de redevances localisés pour faire face à l’augmentation de la demande. L’État étant isolé, le réseau peut facilement identifier les « points chauds » ou les États connaissant une demande accrue. Cette approche permet à la blockchain de fixer algorithmiquement le prix des transactions avec des frais de transaction cibles plus élevés que dans les États où la demande est moins forte. Cette approche est similaire au rôle du constructeur de blocs d’Ethereum, complété par un planificateur, qui aide à placer les transactions dans des blocs consécutifs en fonction des frais prioritaires.

Dans le cadre de la mise en œuvre de marchés tarifaires localisés, Solana a construit un planificateur in-protocole qui planifie localement l’exécution des transactions sur la base d’un algorithme « premier entré, premier sorti ». Les transactions sont continuellement transmises aux chefs de créneaux, qui les trient ensuite en fonction des indices qu’ils fournissent.

L’algorithme exige également que les chefs de créneaux partagent les ensembles qu’ils construisent avec certains des nœuds auxquels ils sont connectés, en fonction de leur enjeu. Toutefois, comme nous l’avons déjà mentionné, ce processus est perturbé par la gigue. Plus précisément, la gigue du planificateur (due à l’attribution aléatoire par Solana des transactions entrantes aux fils d’exécution) et la gigue du réseau (due à la latence du relais P2P des transactions entrantes et des tessons) créent une incertitude dans l’ordre des transactions sur Solana, ce qui rend les enchères sur l’espace de blocs économiquement réalisables. En d’autres termes, les validateurs ont une incitation économique à insérer ou à réorganiser les transactions chaque fois qu’il y a de la gigue. Pour les utilisateurs, cela se traduit par des fuites de MEV et pour les validateurs, par des profits de MEV.

Solana vs. Ethereum

Petit tour d’horizon de la MEV sur Ethereum : Avant les Flashbots sur Ethereum, l’activité MEV évinçait l’activité normale de la blockchain, faisant grimper les prix de l’essence pour tous les utilisateurs par le biais des PGA. Sur Solana, les frais ne montent pas en flèche parce qu’il n’y a pas d’état partagé et de prix minimum global comme sur Ethereum, mais en cas d’activité accrue, les utilisateurs réguliers ont du mal à effectuer des transactions sur Solana. Flashbots a publié MEV-GETH pour gérer les PGA, créant ainsi un canal distinct pour la capture de la valeur MEV en dehors du mécanisme de frais in-protocole. Dans le cas de Solana, Jito a introduit un produit similaire pour les validateurs, en leur fournissant une pseudo-mémoire et un planificateur personnalisé pour ordonner les transactions de la manière la plus avantageuse. La réserve de mémoire de Jito était attrayante pour les utilisateurs, car elle leur offrait une garantie d’inclusion (c’est-à-dire l’extraction de leur MEV).

Bien qu’il s’agisse d’un produit populaire, le pool de mémoire de Jito a subi la pression sociale et a été fermé le mois dernier. Cela pourrait s’expliquer par les mêmes raisons que celles qui font que plus de 20 % des transactions Ethereum passent par des pools de mémoire privés : les utilisateurs se lassent des attaques par sandwich. Le spam est à nouveau le seul mécanisme pour les transactions sensibles au temps sur Solana (d’un point de vue probabiliste). L’absence d’un mécanisme efficace d’enchères sur l’espace de blocs entraîne une incertitude pendant les périodes de forte demande.

Étant donné que les transactions sur Solana se dirigent désormais directement vers les leaders des slots et que le modèle de priorité a été perturbé, la topologie (et la latence qui en résulte) est un élément crucial pour les utilisateurs qui envisagent d’effectuer des transactions sensibles au facteur temps.

La topologie des utilisateurs dans le réseau peut être comprise comme la « distance » qui les sépare des leaders, en fonction du poids de leur enjeu et/ou du poids de l’enjeu des nœuds auxquels ils sont connectés. Ainsi, les agents rationnels chercheront à être connectés à des nœuds dont les enjeux élevés sont déjà contrôlés, ce qui conduira à une centralisation.

Conséquence à court terme du spam, Solana est aujourd’hui tellement encombré qu’il est presque inutilisable pour les utilisateurs les moins sophistiqués en raison des échecs de transaction. Il est donc plus important de s’attaquer aux conséquences à long terme (centralisation de la colocalisation et des enjeux du réseau).

Une structure de marché plus rationnelle ?

La philosophie de conception initiale de Solana était centrée sur l’élimination des frictions entre les utilisateurs et sur la possibilité pour le réseau de validation de répondre à la demande de quelque manière que ce soit. Ce qu’ils ont négligé, c’est que les marchés fonctionnent plus efficacement lorsqu’il y a un certain degré de certitude dans leur fonctionnement. Les marchés payants permettent de démocratiser l’inclusion en exigeant des utilisateurs qu’ils paient davantage, en déplaçant le problème d’une perspective topologique à une perspective incitative.

Bien que cela modifie l’expérience de l’utilisateur, l’acceptation des marchés payants, en particulier leur relation avec le MEV, est la meilleure façon d’avancer pour Solana et ses utilisateurs. Fournir une approche par paquets à forte intensité de coûts tout en maintenant l’intégrité de la chaîne est bien mieux que de ne pas avoir de méthode du tout.

En fait, l’activité sur la chaîne est presque toujours sensible au temps, en particulier lorsque les agents cherchent à extraire de la valeur avec un coût économique faible ou nul. Une exécution très certaine est préférable à une exécution probabiliste bon marché.

La spécialisation des marchés de droits permet aux négociations et aux enchères pour l’espace de bloc de se produire à un niveau plus élevé, loin du consensus et de l’exécution. Ainsi, les validateurs peuvent s’acquitter de leurs tâches sans se soucier d’optimiser le meilleur résultat pour la valeur accumulée de l’espace de bloc.

La prochaine révolution MEV de Solana

Solana est actuellement en discussion avec l’ensemble de la chaîne sur la manière dont son marché des frais devrait être restructuré (ce qu’Ethereum envisage depuis des années mais n’a pas encore résolu).

Solana n’a pas encore subi la transformation MEV nécessaire. Alors que la récente augmentation de l’activité sur la chaîne a attiré des participants MEV comme Jito et Ellipsis pour commencer à construire une infrastructure MEV, les principaux validateurs n’ont pas encore franchi ce seuil pour exécuter leurs propres stratégies MEV Solana. En revanche, tous les principaux stakers d’Ethereum utilisent MEV. La communauté des validateurs de Solana n’est pas aussi conflictuelle que celle d’Ethereum, donc pour donner la priorité à l’expérience de l’utilisateur final, les deux parties sont parvenues à un accord pour ne pas extraire de MEV (jusqu’à présent).

Cette situation ne durera pas ; la couche sociale ne peut pas surveiller les comportements indéfiniment. Les blockchains doivent fonctionner dans un environnement d’acteurs intéressés. Solana peut être plus performant qu’Ethereum parce qu’il peut aborder certains problèmes de MEV sans être aussi sévèrement contraint par la décentralisation. Cependant, elle doit encore répondre à certaines questions délicates, comme celle de savoir si tous les SOL misés devraient être éligibles aux récompenses MEV, comme c’est le cas avec le MEV boost sur Ethereum.

Pour résoudre les problèmes de congestion sur Solana, nous avons exploré quelques mécanismes minimaux. Ces mécanismes comprennent des structures tarifaires dynamiques, des modifications de la spécification du planificateur local à venir, des contraintes basées sur l’enjeu et d’autres optimisations au niveau de la couche d’application. Les progrès sont rapides. Le PDG de Jito a récemment admis qu' »un petit groupe d’opérateurs/chercheurs prend en sandwich les mempools privés ».

Le MEV est un signe de croissance économique, il est donc inévitable. En fait, même le bitcoin, dont la simplicité est souvent saluée comme sa plus grande caractéristique, a commencé à subir une refonte après les Ordinales et l’augmentation de l’activité économique. Choisir d’ignorer des solutions à cause d’externalités négatives (comme le cas de Jito) n’élimine pas ces externalités, cela ne conduit qu’à un marché non coordonné.

La couche sociale est un outil efficace pour prévenir les comportements prédateurs, mais elle ne peut durer qu’un temps. Ethereum connaît des lacunes au niveau de la couche sociale, avec la montée des jeux temporels, une stratégie dans laquelle les promoteurs de blocs retardent intentionnellement la publication de leurs blocs aussi longtemps que possible pour maximiser la capture de MEV. Cette stratégie nuit à la sécurité de la chaîne, mais elle a un sens économique du point de vue des validateurs. La honte peut durer un certain temps, mais la recherche de protocoles est la seule solution à long terme.

Il est trop tôt pour dire à quoi ressemblera la chaîne d’approvisionnement MEV de Solana dans quelques années. Mais ce dont nous pouvons être sûrs aujourd’hui, c’est que la plus grande partie de la valeur sera capturée par un grand nombre de validateurs.