La fenêtre d’opportunité pour les infrastructures est-elle passée ?

Dans les cycles cryptographiques précédents, les retours sur investissement les plus lucratifs ont souvent été obtenus en pariant très tôt sur de nouvelles primitives d’infrastructure fondatrices comme PoW, les contrats intelligents, PoS, le haut débit et les systèmes modulaires. Un coup d’œil aux 25 premiers jetons sur CoinGecko montre que seuls deux ne sont pas des jetons natifs de blockchains de couche 1 (L1) : Uniswap et Shiba Inu.

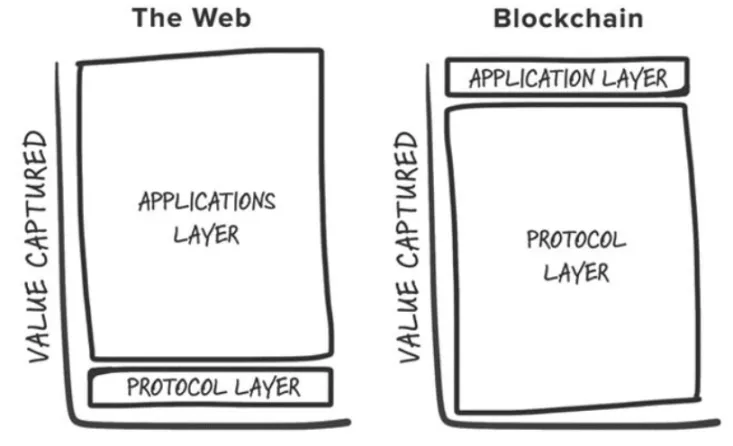

Cette observation s’aligne sur la « Fat Protocol Theory » de Joel Monegro de 2016, qui suggérait que dans le Web3, les couches fondamentales accumulent plus de valeur que les applications construites sur elles. Cette accumulation de valeur se produit pour les raisons suivantes

- Les blockchains partagent une couche de données commune où les transactions sont réglées, ce qui favorise la concurrence à somme positive et la composabilité sans permission.

- L’appréciation des jetons attire les participants spéculatifs, qui se transforment en utilisateurs, lesquels attirent à leur tour les développeurs, créant ainsi une boucle de rétroaction positive.

En 2024, la thèse initiale a été remise en question par les changements intervenus dans l’industrie. Ces évolutions remettent en question la pertinence du modèle du « protocole gras ».

1. La marchandisation de l’espace des blocs

Avec la prime sur l’espace des blocs Ethereum, des L1 compétitives sont apparues et ont défini leur propre catégorie de marché. Ces sociétés atteignent souvent des valorisations d’un milliard de dollars et attirent les constructeurs et les investisseurs à chaque cycle, en proposant de nouvelles blockchains « différenciées ».

Toutefois, nombre d’entre elles se transforment finalement en « chaînes fantômes », comme Cardano. Malgré quelques exceptions, cette tendance a conduit à une offre excédentaire d’espace de blocs sans qu’il y ait suffisamment d’utilisateurs ou d’applications pour la prendre en charge.

2. Modularisation de la couche de base

À mesure que les composants modulaires se multiplient, la définition de la « couche de base » devient de plus en plus complexe, tout comme la compréhension de l’endroit où la valeur s’accumule au sein de la pile. Les blockchains modulaires répartissent la valeur sur l’ensemble de la pile, et les composants individuels, tels que Celestia, doivent atteindre des valeurs plus élevées en devenant le composant le plus précieux de la pile (par exemple, la disponibilité des données) et en attirant davantage d’applications.

En outre, la concurrence entre les solutions modulaires a fait baisser les coûts d’exécution et de disponibilité des données, ce qui a encore réduit les frais d’utilisation.

3. L’évolution vers un avenir « ignorant la chaîne ».

La nature modulaire de la blockchain a créé un écosystème fragmenté, ce qui se traduit par une expérience utilisateur encombrante. Les développeurs ont trop de choix quant à l’endroit où se déployer, et les utilisateurs se heurtent à des obstacles lorsqu’ils passent d’une chaîne à l’autre.

L’avenir réside dans un modèle « agnostique », où les utilisateurs interagissent avec les applications cryptographiques sans être conscients de la chaîne sous-jacente. Mais dans un tel avenir, où s’accumulera la valeur ?

Il est de plus en plus clair que les applications cryptographiques sont celles qui bénéficieront le plus de ce changement d’infrastructure. En particulier, les chaînes d’approvisionnement des transactions centrées sur l’intention de l’utilisateur, le flux de commandes exclusif et les actifs immatériels tels que l’expérience de l’utilisateur et la marque deviendront les nouvelles douves des applications les plus performantes, permettant une monétisation plus efficace.

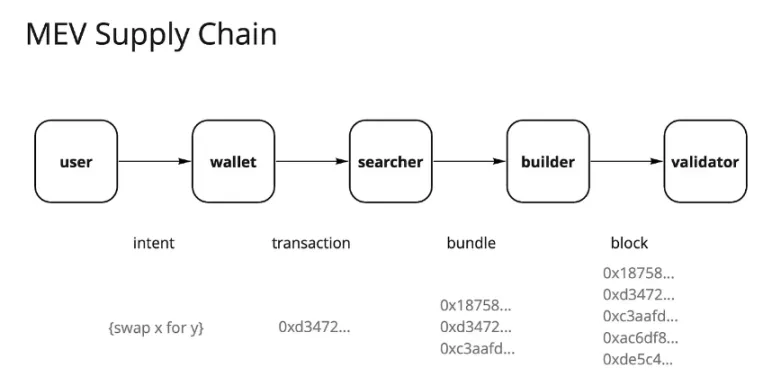

Flux d’ordres exclusifs

Depuis la fusion d’Ethereum et l’introduction des Flashbots et de MEV-Boost, le paysage de la valeur maximale extractible (MEV) a radicalement changé. Autrefois dominé par les chercheurs dans la « forêt obscure », il a maintenant évolué en un marché de flux d’ordres partiellement banalisé, principalement contrôlé par les validateurs. Ces derniers capturent environ 90 % de la VME sous forme d’offres d’autres participants à la chaîne d’approvisionnement.

Cette centralisation de la capture de la valeur au sein des validateurs a suscité le mécontentement de nombreux autres acteurs de la chaîne d’approvisionnement des transactions. Les utilisateurs veulent être rémunérés pour le flux de commandes qu’ils génèrent, les applications cherchent à conserver la valeur du flux de commandes de leurs utilisateurs, et les chercheurs et les constructeurs cherchent à accroître leurs profits.

En conséquence, ces acteurs se sont adaptés en mettant en œuvre diverses stratégies pour extraire l’alpha. L’une de ces stratégies est l’intégration des chercheurs et des constructeurs. Plus les chercheurs ont la certitude que leur bloc sera inclus, plus ils génèrent de bénéfices. Les données montrent que l’exclusivité est essentielle pour capturer de la valeur sur des marchés concurrentiels, et que les applications ayant les flux de commandes les plus importants détiennent le pouvoir de fixation des prix.

Ce modèle est similaire à celui de Robinhood. Robinhood vend des flux d’ordres aux teneurs de marché en échange de remises, ce qui lui permet d’appliquer son modèle de négociation « sans frais ». Les teneurs de marché comme Citadel sont prêts à payer pour le flux d’ordres parce qu’ils profitent de l’arbitrage et de l’asymétrie d’information.

De plus en plus de transactions sont désormais acheminées via des mempools privés, atteignant récemment un record historique de 30 % sur Ethereum. Les applications commencent à réaliser que le flux de commandes des utilisateurs a une valeur significative, et les transactions privées permettent une plus grande personnalisation et monétisation autour des utilisateurs collants.

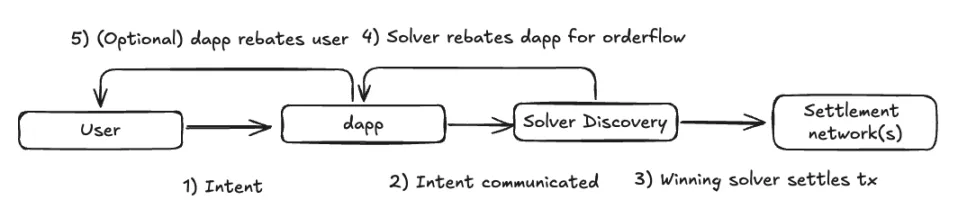

Cette tendance devrait se poursuivre à mesure que nous nous dirigeons vers un avenir sans chaîne. Dans un modèle d’exécution fondé sur l’intention, la chaîne d’approvisionnement des transactions pourrait devenir encore plus décentralisée. Les applications pourraient acheminer leurs flux d’ordres vers les réseaux de résolveurs offrant l’exécution la plus compétitive, ce qui stimulerait la concurrence entre les résolveurs et réduirait les marges bénéficiaires.

Toutefois, la plus grande partie de la valeur se déplacera probablement de la couche de base (validateurs) vers la couche orientée vers l’utilisateur, où les composants de l’intergiciel restent précieux mais ont des marges bénéficiaires plus minces. Les interfaces et les applications générant des flux de commandes importants auront un pouvoir de tarification sur les chercheurs et les résolveurs.

Nous observons déjà cette tendance avec des formes de flux d’ordres de niche, telles que les enchères Oracle Extractable Value (OEV) de protocoles comme Pyth, API3 et UMA Oval, où les protocoles de prêt récupèrent le flux d’ordres d’offres de liquidation qui, autrement, serait dirigé vers les validateurs.

L’expérience de l’utilisateur et l’image de marque : des douves durables

L’analyse des 30 % de transactions privées mentionnées ci-dessus montre qu’elles proviennent principalement de frontends tels que les bots Telegram, les échanges décentralisés (DEX) et les portefeuilles.

Bien que les utilisateurs de cryptomonnaies soient souvent considérés comme très inconstants, nous commençons à observer un certain degré de rétention des utilisateurs, ce qui prouve que l’expérience utilisateur (UX) et la marque peuvent constituer des douves significatives.

- Expérience de l’utilisateur : Les interfaces alternatives qui offrent une expérience utilisateur unique en connectant les portefeuilles par le biais d’applications web attirent l’attention des utilisateurs qui préfèrent des caractéristiques spécifiques. Un bon exemple est celui des bots Telegram tels que BananaGun et BONKbot, qui ont généré plus de 150 millions de dollars de frais, permettant aux utilisateurs d’échanger des pièces de mème confortablement dans les chats Telegram.

- Marque : Les marques établies dans le secteur des cryptomonnaies peuvent tirer parti de leur réputation pour imposer des frais plus élevés. Par exemple, les échanges dans les portefeuilles, bien qu’ils soient connus pour leurs frais élevés, restent un modèle d’entreprise qui fait des ravages car les utilisateurs sont prêts à payer pour la commodité. Les échanges de MetaMask génèrent plus de 200 millions de dollars de frais annuels. Les frais d’entrée d’Uniswap Labs ont rapporté 50 millions de dollars depuis son lancement, bien que les utilisateurs puissent interagir avec les contrats Uniswap par d’autres méthodes sans avoir à payer ces frais.

Cela suggère que l’effet Lindy (plus une chose a survécu longtemps, plus elle a de chances de survivre) s’applique aux applications, potentiellement encore plus qu’à l’infrastructure. Alors que l’adoption des crypto-monnaies suit la courbe en S des premiers utilisateurs vers le grand public, la prochaine vague d’utilisateurs sera probablement moins avertie et plus sensible à l’expérience utilisateur qu’au prix, ce qui permettra aux marques qui atteindront une masse critique de monétiser de manière créative.

Conclusion

En tant que praticien des cryptomonnaies se concentrant principalement sur la recherche et l’investissement dans les infrastructures, cet article n’a pas pour but de diminuer la valeur de l’infrastructure en tant que classe d’actifs investissable. Il met plutôt l’accent sur un changement de mentalité lorsqu’il s’agit d’envisager de nouvelles catégories d’infrastructures. Ces couches d’infrastructure permettront à la prochaine génération d’applications de servir les utilisateurs qui gravissent la courbe en S de l’adoption.

Les nouvelles primitives d’infrastructure doivent débloquer de nouveaux cas d’utilisation au niveau de l’application pour attirer suffisamment l’attention. Parallèlement, il existe de plus en plus de preuves de l’existence de modèles commerciaux durables au niveau de l’application, où l’appropriation par l’utilisateur est directement à l’origine de l’accumulation de valeur. Il se peut que nous ayons dépassé la phase où les paris sur chaque nouvelle L1 brillante génèrent des rendements exponentiels, bien que celles qui présentent une différenciation significative puissent encore valoir la peine d’être investies.

Cela dit, je continue à consacrer beaucoup d’attention à la compréhension des différentes couches de l’infrastructure :

- AI : L’économie émergente des agents qui automatise et améliore les expériences des utilisateurs finaux, les marchés du calcul et du raisonnement pour optimiser l’allocation des ressources, et la pile de validation pour étendre les capacités de calcul de la blockchain VM.

- La pile CAKE : Je crois fermement que nous devrions nous diriger vers un avenir sans chaîne, comme je l’ai expliqué dans plusieurs de mes points ci-dessus. Il y a encore des choix de conception importants à faire autour de la plupart des composants de la pile. À mesure que l’infrastructure prend en charge l’abstraction de la chaîne, l’espace de conception des applications s’élargit naturellement, brouillant les frontières entre les applications et l’infrastructure.

- DePIN : Depuis un certain temps, je considère le DePIN comme un cas d’utilisation réaliste des crypto-monnaies (après les stablecoins). DePIN tire parti de tout ce à quoi les crypto-monnaies excellent : la coordination sans permission des ressources par le biais d’incitations, la création de places de marché et la propriété décentralisée. Bien qu’il reste des défis propres à chaque type de réseau DePIN, la résolution du problème du démarrage à froid est une opportunité considérable, et je suis ravi de voir des fondateurs ayant une expertise industrielle apporter leurs produits à l’espace crypto.