Web3 Gaming Tendances des investissements de 2020 à 2024

L’année 2020 a été déterminante non seulement pour l’industrie du jeu, mais aussi pour le marché des crypto-monnaies. Le cours du bitcoin est monté en flèche, passant d’environ 7 200 dollars au début de l’année à 29 000 dollars à la fin, ce qui a suscité un intérêt généralisé pour les projets de blockchain. Le croisement des industries du jeu et des crypto-monnaies a fait émerger le marché du jeu Web3, avec de nombreux projets prospérant selon le modèle « play-to-earn » (jouer pour gagner).

Alors que nous nous sommes concentrés sur les aspects ludiques de Web3, nous n’avons pas encore approfondi la manière dont la dynamique des crypto-monnaies est étroitement liée à l’activité d’investissement dans ce secteur. Dans cette étude, nous explorons plusieurs questions clés :

- Comment la volatilité du cours du bitcoin affecte-t-elle l’activité d’investissement dans le secteur des jeux cryptographiques ?

- Quelles différences pouvons-nous observer entre l’intérêt des investisseurs pour les startups de crypto-jeu axées sur le contenu et celles axées sur la plateforme ?

- Quelles sont les startups qui ont obtenu les investissements les plus importants et quel est leur potentiel de sortie ?

L’influence du bitcoin sur les investissements dans les jeux cryptographiques

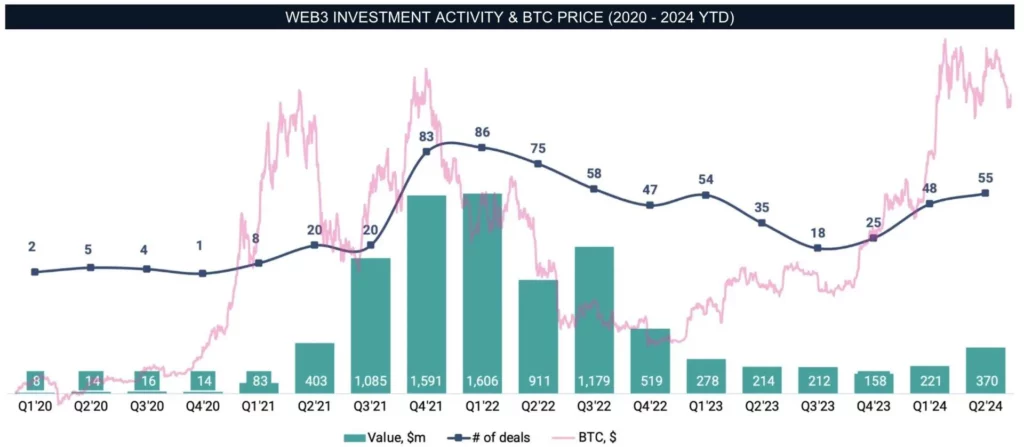

Nos données remontent à 2020. Au début de cette année-là, l’activité d’investissement dans le secteur des jeux cryptographiques était relativement faible, principalement en raison d’un manque d’intérêt général pour les crypto-monnaies et de la volatilité du marché causée par la pandémie de COVID-19.

En outre, peu de projets réussis combinaient efficacement le jeu et les crypto-monnaies. Toutefois, le paysage a changé radicalement à la fin de l’année 2020, lorsque le cycle du marché haussier s’est enclenché et a atteint son apogée au début de l’année 2021.

L’envolée du cours du bitcoin a non seulement ravivé l’intérêt pour le marché des cryptomonnaies au sens large, mais elle a également attiré de nouveaux créateurs et investisseurs dans l’espace, suscitant de nouvelles tendances dans le domaine des jeux cryptographiques. Au cours du premier trimestre 2022, 85 transactions ont été réalisées, mobilisant jusqu’à 1,6 milliard de dollars. Notre analyse se concentre uniquement sur les investissements privés, à l’exclusion des cotations publiques de crypto-monnaies et des ventes de jetons.

Cependant, l’année 2022 a marqué le début de la baisse du marché des crypto-monnaies. En mars, le service de blockchain Ronin, qui alimentait Axie Infinity, a été piraté, ce qui a entraîné le vol de 625 millions de dollars d’actifs. En mai, l’effondrement de LUNA a encore aggravé les difficultés du marché.

À la fin de l’année, l’effondrement de la principale bourse de crypto-monnaies FTX a provoqué une onde de choc dans tout le secteur. Malgré ces événements en cascade, la baisse de l’activité d’investissement n’a pas été immédiatement apparente et ne s’est manifestée que progressivement au cours des trimestres suivants. Ce décalage est attribué au temps qui s’écoule entre l’annonce des transactions et les réactions du marché.

En 2023, l’activité d’investissement est restée atone, atteignant son point le plus bas au troisième trimestre, qui a coïncidé avec les signes de reprise du bitcoin. Il est à noter que la croissance de l’activité d’investissement n’a pas suivi l’évolution du cours du bitcoin.

Alors qu’un nouveau marché haussier a débuté et que le bitcoin a dépassé ses précédents sommets au premier semestre 2024, l’activité d’investissement dans le secteur des crypto-jeux n’a pas encore retrouvé ses niveaux antérieurs. Ce retard peut être attribué à de nombreuses fermetures de projets et au fait que le Web3 gaming en est encore à ses débuts, les développeurs continuant à explorer des modèles commerciaux et des bases de clients viables.

Activité d’investissement dans le secteur des jeux cryptographiques

Avant de se plonger dans les détails des transactions, il est essentiel de comprendre le paysage général. Les startups de crypto-jeu peuvent généralement être classées en deux catégories principales :

- Contenu : Entreprises développant des jeux et des expériences interactives utilisant la technologie blockchain.

- Plateformes et technologie : Entreprises fournissant l’infrastructure, les outils et la technologie nécessaires aux jeux cryptographiques, tels que l’infrastructure blockchain, les outils de développement et les plateformes communautaires.

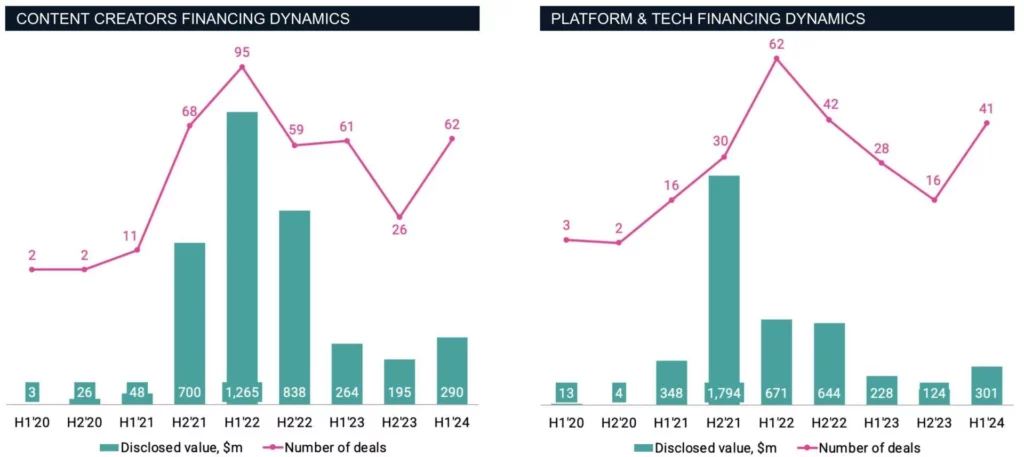

En 2020, NFTs – un élément essentiel de la plupart des jeux Web3 – étaient encore relativement peu répandus. Seules neuf opérations ont été annoncées cette année-là, mobilisant 46 millions de dollars (quatre dans le domaine du contenu et cinq dans celui des plates-formes et de la technologie). Ce faible niveau d’activité reflète le stade précoce de l’industrie et la faible sensibilisation du grand public à l’époque. Toutefois, la situation a radicalement changé en 2021.

À mesure que les NFT et le métavers sont devenus de plus en plus courants et ont attiré l’attention des médias, l’activité d’investissement s’est intensifiée. En 2021, il y a eu 79 accords sur le contenu et 46 accords sur les plateformes et la technologie, le montant total des transactions atteignant 2,9 milliards de dollars, soit une augmentation significative par rapport à l’année précédente.

Cette croissance a été en partie alimentée par la popularité des jeux « play-to-earn » et le succès des premiers pionniers comme Axie Infinity, qui est rapidement devenu un point focal pour les amateurs de crypto-monnaies et les investisseurs.

Note : Les projets combinant à la fois des éléments de contenu et de plateforme ont été exclus par souci de clarté.

Les investissements dans les créateurs de contenu représentaient initialement 40 % du total des cycles de financement en 2020, mais ces dernières années, ils ont largement dépassé les plateformes et les startups technologiques, représentant plus de 60 % du total des capitaux levés et du nombre d’opérations dans le secteur Web3.

Cette évolution reflète probablement le plus grand potentiel d’évolutivité et/ou les rendements plus rapides des studios de développement de jeux par rapport à d’autres participants de l’écosystème des jeux. Au cours du premier semestre 2022, l’activité d’investissement a atteint son apogée, les startups de contenu ayant bouclé 96 tours de financement, tandis que les entreprises de plateformes et de technologies ont bouclé 62 tours.

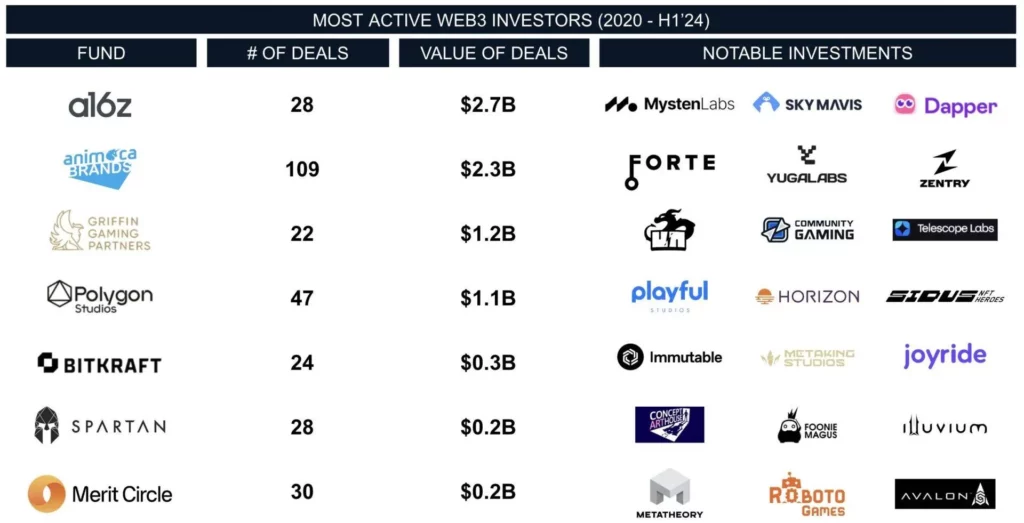

Au cours de cette période, certains des investissements les plus importants soutenus par des sociétés de capital-risque comprenaient Forte, Sorare, Yuga Labs et Mysten Labs. Ces quatre startups ont collectivement attiré près de 2,4 milliards de dollars, ce qui représente près de 30 % de l’investissement total dans le crypto-jeu entre 2020 et 2024.

Parmi les investisseurs les plus actifs, Animoca Brands (ASX : AB1), basé à Hong Kong, se distingue par sa participation à presque toutes les opérations importantes. Animoca Brands a participé à 109 cycles de financement, pour un total de 2,3 milliards de dollars, consolidant ainsi sa position de leader dans le secteur.

Un autre investisseur notable est Andreessen Horowitz (a16z), un nom fréquemment cité dans les classements de capital-risque, qui a investi 2,7 milliards de dollars dans 28 opérations. Griffin Gaming Partners et BITKRAFT couvrent à la fois les secteurs du Web3 et des jeux, tandis que Polygon, Merit Circle et Spartan Group se concentrent principalement sur l’espace cryptographique.

Aujourd’hui, le marché n’est plus dominé uniquement par les sociétés de cryptomonnaies, car les sociétés de capital-risque classiques sont de plus en plus désireuses d’explorer et d’investir dans les technologies émergentes à la recherche de rendements exceptionnels.

Sorties de fonds pour les start-ups du secteur des jeux sur le Web3

Cependant, le marché des fusions et acquisitions (M&A) présente une image différente. Cet espace en est encore à ses débuts, de nombreuses startups n’étant pas encore suffisamment développées pour devenir des cibles d’acquisition. Si les tendances « play-to-earn » et « metaverse » ont attiré l’attention des investisseurs, leur mise en œuvre n’a souvent pas été à la hauteur.

Bien qu’il y ait quelques acquéreurs sur le marché, de telles transactions restent relativement rares. Par exemple, l’acquisition de SundayToz par Wemade pour 115 millions de dollars est l’une des plus importantes dans ce domaine. Parallèlement, Animoca Brands a participé à au moins six opérations de fusion et d’acquisition, bien que les détails financiers de la plupart des transactions n’aient pas été divulgués.

Contrairement à l’activité de fusion et d’acquisition plus fréquente dans le secteur des jeux traditionnels, les cas de sortie sur le marché des jeux cryptographiques sont moins nombreux. Par exemple, l’acquisition de Run It Wild par NFT Tech pour 6 millions de dollars ou l’achat de Bark Ventures par Pioneer pour 4 millions de dollars sont des exemples d’acquisitions à plus petite échelle courantes dans cet espace. De 2020 à 2024, nous avons enregistré 33 fusions-acquisitions au total, pour une valeur divulguée de 146 millions de dollars.

Le contraste frappant entre des investissements élevés et des sorties limitées montre que l’industrie des jeux cryptographiques n’en est qu’à ses débuts. Si les fusions-acquisitions devraient se multiplier, le secteur doit d’abord faire la preuve de sa maturité.

Principaux enseignements

- L’envolée des investissements en bitcoins : Les marchés haussiers de 2021 et 2022 ont considérablement stimulé l’activité d’investissement. Toutefois, le marché haussier actuel n’a pas réussi à raviver le même niveau d’intérêt et de confiance des investisseurs.

- Effet hivernal des cryptomonnaies : Bien que la baisse du cours du bitcoin n’ait pas eu d’impact direct sur l’activité d’investissement, une série de nouvelles négatives a exacerbé la tendance, sapant la confiance des amateurs de crypto-monnaies et des investisseurs.

- Avantage de l’investissement dans le contenu : Les créateurs de contenu ont toujours attiré plus de fonds que les entreprises de plateformes et de technologies, réalisant les sorties les plus importantes dans l’espace Web3.

- Investissements élevés et gestion limitée des ressources humaines : Malgré des investissements importants, l’activité de M&A reste limitée, ce qui indique que le marché n’en est qu’à ses débuts. À mesure que le marché des jeux en crypto-monnaie mûrit, nous nous attendons à une augmentation de la fréquence et de l’ampleur des transactions de M&A, ce qui le rapprochera de l’industrie traditionnelle des jeux.

Il n’existe pas de voie unique vers le succès. Les investisseurs et les développeurs reconnaissent que de nouvelles opportunités continuent d’émerger à mesure que les technologies émergentes s’intègrent dans la vie quotidienne. Cependant, il n’existe pas de stratégie commerciale universellement acceptée pour créer des expériences de jeu uniques, et les approches actuelles représentent souvent des paris spéculatifs de la part des investisseurs. Plusieurs studios expérimentent différents modèles commerciaux, certains se concentrant sur les mécanismes de jeu pour gagner de l’argent, tandis que d’autres s’appuient principalement sur les reventes ponctuelles de NFT ou sur les listes de jetons pour générer des revenus.

Dès le premier semestre 2024, la collecte de fonds liée aux jeux sur le Web3 a commencé à s’accélérer. Cette tendance se poursuivra-t-elle, ou s’agira-t-il d’un moment éphémère ? Verrons-nous des jeux de premier plan tirer parti de la technologie blockchain pour améliorer l’engagement des joueurs ? Ces questions restent sans réponse et détermineront la trajectoire future du marché et du prix du bitcoin.