Les marchés de prédiction sont-ils fiables ? Réflexions d’un chercheur Delphi

Les marchés de prédiction peuvent être efficaces, mais ils reposent sur une variété de composants, ce qui signifie qu’ils ne peuvent pas toujours fournir des probabilités exactes.

Il n’est pas réaliste de se fonder sur l’hypothèse d’une efficacité parfaite du marché dans ces systèmes.

Dans mon premier article sur les marchés de prévision, j’ai expliqué de manière générale comment les marchés de prévision peuvent servir de source de vérité dans des scénarios complexes et incertains. J’ai également identifié trois biais clés qui empêchent les marchés spécifiques d’atteindre les vraies probabilités. Ce deuxième article approfondit ces trois biais : le biais de préférence, le biais de couverture et le biais temporel.

Efficacité du marché

L’efficacité du marché est essentielle pour la précision des marchés de prédiction. Sans elle, les probabilités seront inévitablement faussées.

Prenons l’exemple d’un marché parfaitement efficient :

- Un marché est établi pour un jeu de pile ou face, et un teneur de marché vend une cote de 55c sur le résultat « face ». Ce teneur de marché a un avantage de 10 % par pile ou face puisqu’il vend le pari à un prix de 0,55 alors que la cote réelle est de 0,5. Les acheteurs sur ce marché s’attendent à perdre 5 cents par pile ou face.

- Un autre teneur de marché entre en jeu et propose des cotes légèrement inférieures à 52,5c. Son avantage tombe à 5 %, et les acheteurs s’attendent maintenant à perdre 2,5 cents par lancer.

- Un troisième teneur de marché entre en scène et fixe le prix à 51c, réduisant son avantage à 2%, les acheteurs ne perdant qu’un centime par toss.

Dans un marché efficient, les opportunités de profit se réduisent jusqu’à ce qu’elles atteignent la prime de risque. Pour des événements hautement prévisibles comme un jeu de pile ou face, la prime de risque est très faible, ce qui donne un marché très efficace (+/- 1 point de base).

En revanche, pour les résultats incertains, comme l’assurance contre les incendies de forêt qui détruisent une communauté, la prime de risque est beaucoup plus importante. Il faut donc un écart plus important entre les coûts attendus et les prix de l’assurance pour garantir la rentabilité.

Biais de préférence

Lorsque l’efficacité du marché fait défaut, les marchés de prédiction sont enclins à des prévisions biaisées (surestimant souvent les probabilités).

Les gens ont tendance à accorder un prix plus élevé aux résultats lorsqu’ils sont susceptibles d’en bénéficier. Cela fausse la probabilité que les événements se produisent (par exemple, les fans de Chelsea sont plus susceptibles de parier sur la victoire de Chelsea dans la Ligue des champions que les fans d’Arsenal).

Le problème se pose lorsque des marchés inefficaces ne parviennent pas à corriger ces biais et que personne n’intervient pour rétablir la « vraie » probabilité des prix.

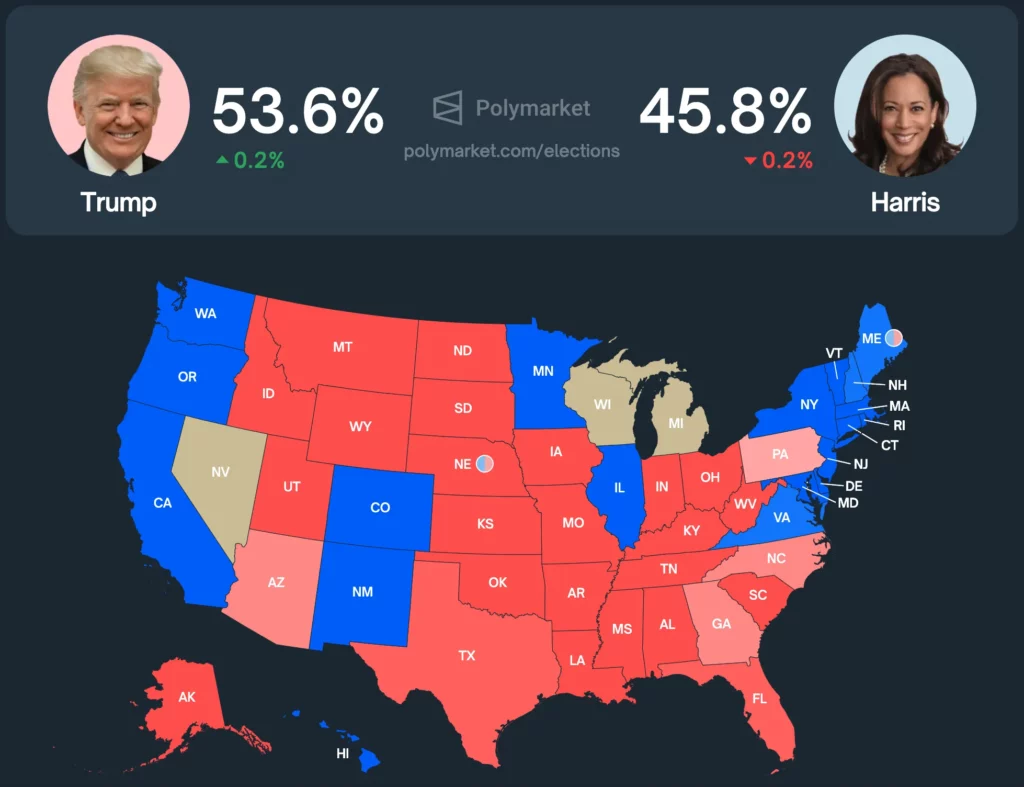

Prenons un exemple concret que tout le monde adore : l’élection présidentielle américaine.

Actuellement, Polymarket donne à Trump une probabilité de victoire de 53,6 %, contre 45,8 % pour Harris.

Quelle est la comparaison avec d’autres outils de prédiction ?

- Bulletin d’argent : Trump (56,9%) et Harris (42,5%)

- Marchés des collecteurs : Trump (54%) et Harris (43%)

- Métaculus : Trump (55%) et Harris (45%)

- PredictIT : Harris (51%) et Trump (50%)

La base d’utilisateurs de Polymarket est constituée d’utilisateurs de cryptomonnaies qui ont tendance à pencher politiquement à droite. Cela est évident, puisque Polymarket attribue à Trump une probabilité de victoire plus élevée que n’importe quel autre outil de prédiction ou marché.

Polymarket, qui a dépassé les 460 millions de dollars en volume de transactions pour cette élection, est l’un des marchés de prédiction les plus liquides au monde. Si un marché devait être efficace, ce serait celui-ci. Cependant, il n’est pas encore totalement efficace.

Si les marchés de prédiction s’appuient sur l’efficacité mais ne peuvent pas revenir aux vraies probabilités lorsque des biais faussent les chances, doivent-ils être utilisés comme source de probabilités ?

Biais temporel

Prédire l’efficacité d’un marché n’est pas aussi simple que le scénario du pile ou face. Si un trader veut rétablir la probabilité réelle d’un marché, l’avantage potentiel doit en valoir la peine.

Si un marché a un biais haussier de 1 % mais qu’il se résorbe en six mois, il ne vaut pas la peine de se couvrir, car le rendement annualisé ne serait que d’environ 2 %, ce qui est inférieur au taux sans risque.

Le seul moyen de rétablir la probabilité réelle du marché est que quelqu’un ait un intérêt contraire à l’issue opposée.

Par conséquent, les marchés ne refléteront pas l’efficience tant que le biais n’augmentera pas ou que le délai de résolution ne diminuera pas (de sorte qu’il vaille la peine pour un teneur de marché de battre le taux sans risque).

Biais de couverture

Les opérations de couverture peuvent également fausser les probabilités sur les marchés de prédiction en augmentant ou en diminuant les cotes.

Voici un exemple de la façon dont la couverture manipule les probabilités du marché :

Un trader achète pour 1 million de dollars d’options d’achat SPY EOD le matin d’une réunion du FOMC. Il pense qu’une baisse des taux fera grimper le SPY, tandis que des taux inchangés le feront baisser. Le marché évalue actuellement les deux résultats à 50/50.

Juste avant que la décision ne soit prise, le trader souhaite réduire son risque directionnel mais ne veut pas vendre les options d’achat sur le SPY en raison de la faible liquidité. Pour se couvrir, il achète pour 200 000 dollars de positions « NON » sur le marché des changements de taux, ce qui porte la probabilité de baisse des taux à 48/52.

Si le consensus du marché est de 50:50, l’efficacité voudrait que les négociants achètent des actions « OUI » pour rétablir le marché à 50:50. Mais ce n’est pas toujours le cas.

Plusieurs facteurs empêchent le marché de revenir à la véritable probabilité 50/50 :

- L’aversion au risque : Les traders peuvent ne pas vouloir prendre le risque directionnel juste pour un petit avantage, en particulier avec des événements peu fréquents comme les réunions du FOMC (contrairement à un jeu de pile ou face répété).

- Asymétrie d’information : Si les marchés de prédiction sont la seule source de probabilités d’événements, les opérateurs peuvent hésiter à se couvrir s’ils soupçonnent la partie adverse d’avoir accès à des informations supérieures. Cela rend l’arbitrage sur le marché moins attrayant.

Conclusion

Je crois fermement aux marchés de prédiction, mais les utiliser comme seule source de vérité pour les probabilités est une erreur.

Ils excellent dans la découverte d’informations – j’imagine que les marchés de prédiction deviendront la plateforme de référence pour les cotes en temps réel sur n’importe quel événement. Cependant, je ne suis pas d’accord avec l’idée qu’ils sont toujours entièrement exacts.

Pour les événements de grande ampleur, il est essentiel d’intégrer des marges d’erreur dans les prédictions afin de tenir compte des biais liés aux préférences, à la couverture ou au temps.