Apakah Jendela Peluang untuk Infrastruktur Telah Berlalu?

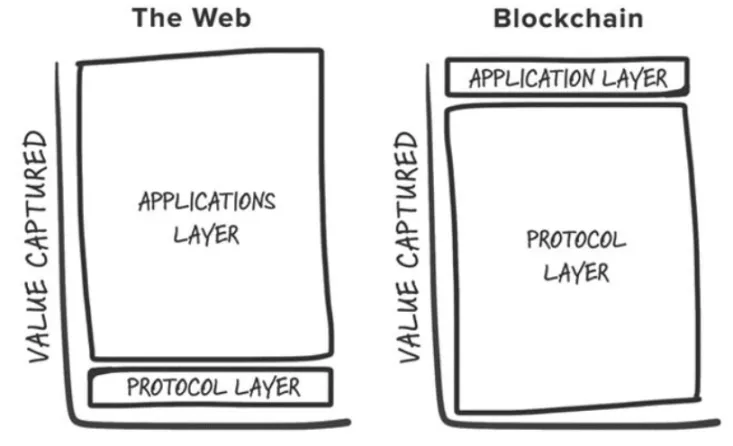

Dalam siklus kripto sebelumnya, hasil investasi yang paling menguntungkan sering kali dicapai dengan bertaruh lebih awal pada infrastruktur dasar yang baru seperti PoW, kontrak pintar, PoS, throughput tinggi, dan sistem modular. Melihat 25 token teratas di CoinGecko menunjukkan bahwa hanya dua yang bukan merupakan token asli blockchain Layer 1 (L1): Uniswap dan Shiba Inu.

Pengamatan ini sejalan dengan “Fat Protocol Theory” dari Joel Monegro pada tahun 2016, yang menyatakan bahwa dalam Web3, lapisan dasar mengakumulasi lebih banyak nilai dibandingkan dengan aplikasi-aplikasi yang dibangun di atasnya. Akumulasi nilai ini terjadi karena:

- Blockchain berbagi lapisan data yang sama di mana transaksi diselesaikan, mempromosikan persaingan jumlah positif dan kompabilitas tanpa izin.

- Apresiasi token menarik peserta spekulatif, yang berubah menjadi pengguna, yang pada gilirannya menarik pengembang, menciptakan lingkaran umpan balik yang positif.

Maju cepat ke tahun 2024, dan tesis asli telah menghadapi tantangan karena pergeseran dalam industri. Perkembangan ini mempertanyakan apakah model “Protokol Lemak” masih berlaku.

1. 1. Komodifikasi Ruang Blok

Dengan adanya premium pada ruang blok Ethereum, L1 yang kompetitif telah muncul dan mendefinisikan kategori pasar mereka sendiri. L1 ini sering kali mencapai valuasi miliaran dolar dan menarik para pembangun dan investor di setiap siklus, menawarkan blockchain baru yang “berbeda”.

Namun, banyak yang akhirnya berubah menjadi “rantai hantu”, seperti Cardano. Meskipun ada beberapa pengecualian, tren ini telah menyebabkan kelebihan pasokan ruang blok tanpa cukup pengguna atau aplikasi untuk mendukungnya.

2. Modularisasi Lapisan Dasar

Ketika komponen modular bertambah banyak, mendefinisikan “lapisan dasar” menjadi semakin kompleks, seperti halnya memahami di mana nilai terakumulasi dalam stack. Blockchain modular menyebarkan nilai ke seluruh tumpukan, dan masing-masing komponen, seperti Celestia, harus mencapai nilai yang lebih tinggi dengan menjadi komponen yang paling berharga di dalam tumpukan (contohnya, Ketersediaan Data) dan menarik lebih banyak aplikasi.

Selain itu, persaingan antara solusi modular telah menurunkan biaya eksekusi dan ketersediaan data, sehingga semakin mengurangi biaya pengguna.

3. Pergerakan Menuju Masa Depan “Rantai-Agnostik”

Sifat modular dari blockchain telah menciptakan sebuah ekosistem yang terfragmentasi, yang mengarah pada pengalaman pengguna yang tidak praktis. Para pengembang menghadapi terlalu banyak pilihan mengenai tempat untuk menerapkannya, dan para pengguna menghadapi hambatan ketika berpindah di antara rantai yang berbeda.

Masa depan terletak pada model “chain-agnostic”, di mana pengguna berinteraksi dengan aplikasi kripto tanpa menyadari rantai yang mendasarinya. Namun, di masa depan seperti itu, di mana nilai akan terakumulasi?

Semakin jelas bahwa aplikasi kripto akan mendapatkan manfaat paling besar dari pergeseran infrastruktur ini. Secara khusus, rantai pasokan transaksi yang berpusat pada niat pengguna, aliran pesanan eksklusif, dan aset tidak berwujud seperti pengalaman pengguna dan merek akan menjadi parit baru untuk aplikasi pembunuh, memungkinkan monetisasi yang lebih efisien.

Alur Pesanan Eksklusif

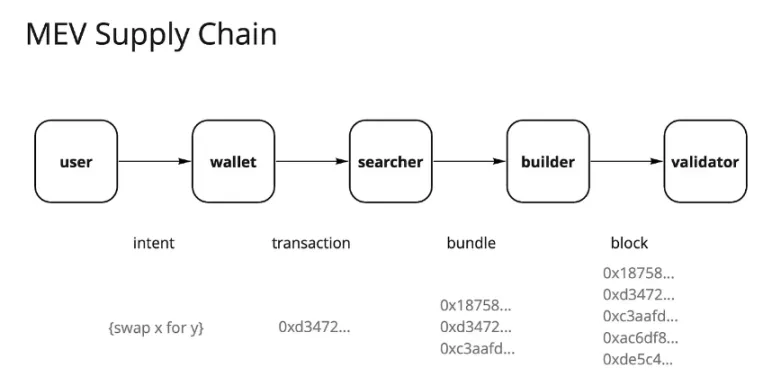

Sejak Penggabungan Ethereum dan diperkenalkannya Flashbots dan MEV-Boost, lanskap Maximal Extractable Value (MEV) telah berubah secara dramatis. Setelah didominasi oleh para pencari di “hutan gelap”, kini telah berkembang menjadi pasar aliran pesanan yang sebagian dikomoditaskan, terutama dikendalikan oleh validator. Validator menangkap sekitar 90% dari MEV sebagai penawaran dari peserta lain dalam rantai pasokan.

Sentralisasi penangkapan nilai dalam validator ini telah menyebabkan ketidakpuasan di antara banyak pemain lain dalam rantai pasokan transaksi. Pengguna menginginkan kompensasi untuk menghasilkan aliran pesanan, aplikasi bertujuan untuk mempertahankan nilai dari aliran pesanan pengguna mereka, dan pencari dan pembuat mencari keuntungan yang lebih tinggi.

Sebagai hasilnya, para aktor ini telah beradaptasi dengan menerapkan berbagai strategi untuk mengekstrak alpha. Salah satu strategi tersebut adalah integrasi pencari-pembangun. Semakin banyak kepastian yang dimiliki oleh pencari bahwa blok mereka akan disertakan, semakin banyak keuntungan yang mereka hasilkan. Data menunjukkan bahwa eksklusivitas adalah kunci untuk mendapatkan nilai di pasar yang kompetitif, dan aplikasi dengan aliran order yang paling berharga memiliki kekuatan harga.

Ini mirip dengan model bisnis Robinhood. Robinhood menjual aliran pesanan kepada pembuat pasar dengan imbalan potongan harga, memungkinkan model perdagangan “tanpa biaya”. Pembuat pasar seperti Citadel bersedia membayar aliran pesanan karena mereka mendapat untung dari arbitrase dan asimetri informasi.

Semakin banyak transaksi yang sekarang dialihkan melalui mempool pribadi, baru-baru ini mencapai titik tertinggi dalam sejarah sebesar 30% di Ethereum. Aplikasi mulai menyadari bahwa aliran pesanan pengguna memiliki nilai yang signifikan, dan transaksi pribadi memungkinkan penyesuaian dan monetisasi yang lebih besar di sekitar pengguna yang lengket.

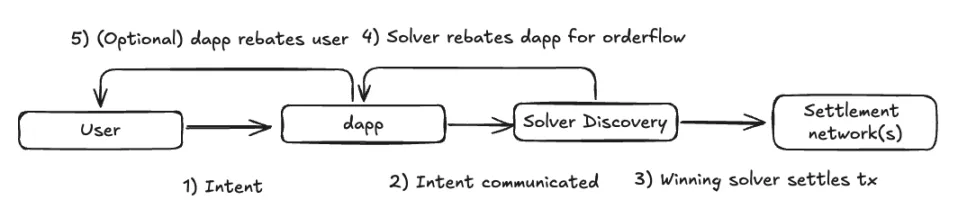

Saat kita bergerak menuju masa depan yang bersifat agnostik rantai, tren ini kemungkinan besar akan terus berlanjut. Dalam model eksekusi yang digerakkan oleh tujuan, rantai pasokan transaksi dapat menjadi lebih terdesentralisasi. Aplikasi dapat merutekan aliran pesanan mereka ke jaringan resolver yang menawarkan eksekusi paling kompetitif, mendorong persaingan antara resolver dan menurunkan margin keuntungan.

Akan tetapi, sebagian besar nilai kemungkinan akan bergeser dari lapisan dasar (validator) ke lapisan yang berhadapan dengan pengguna, di mana komponen middleware tetap berharga tetapi memiliki margin keuntungan yang lebih tipis. Frontend dan aplikasi yang menghasilkan aliran pesanan yang berharga akan memiliki kekuatan harga atas pencari dan penyelesai.

Kami telah melihat tren ini dengan bentuk aliran pesanan khusus, seperti lelang Oracle Extractable Value (OEV) dari protokol seperti Pyth, API3, dan UMA Oval, di mana protokol peminjaman mendapatkan kembali aliran pesanan penawaran likuidasi yang seharusnya dialirkan ke validator.

Pengalaman Pengguna dan Merek sebagai Parit yang Berkelanjutan

Ketika menganalisis 30% transaksi pribadi yang disebutkan di atas, sebagian besar berasal dari frontend seperti bot Telegram, bursa terdesentralisasi (DEX), dan dompet.

Meskipun pengguna asli kripto sering diasumsikan sangat berubah-ubah, kami mulai melihat beberapa tingkat retensi pengguna, membuktikan bahwa pengalaman pengguna (UX) dan merek dapat berfungsi sebagai parit yang berarti.

- Pengalaman Pengguna: Frontend alternatif yang menawarkan pengalaman pengguna yang unik dengan menghubungkan dompet melalui aplikasi web menarik perhatian pengguna yang lebih menyukai fitur-fitur tertentu. Contoh yang baik adalah bot Telegram seperti BananaGun dan BONKbot, yang telah menghasilkan lebih dari $150 juta dalam bentuk biaya, yang memungkinkan pengguna untuk memperdagangkan koin meme dengan nyaman di dalam obrolan Telegram.

- Merek: Merek-merek yang sudah mapan dalam dunia kripto dapat memanfaatkan reputasi mereka untuk menarik biaya yang lebih tinggi. Contohnya, swap in-wallet, meskipun dikenal dengan biaya yang tinggi, tetap menjadi model bisnis yang mematikan karena pengguna bersedia membayar untuk kenyamanan. Swap MetaMask menghasilkan lebih dari $200 juta dalam bentuk biaya tahunan. Biaya frontend Uniswap Labs telah menghasilkan $50 juta sejak diluncurkan, meskipun pengguna dapat berinteraksi dengan kontrak Uniswap melalui metode alternatif tanpa membayar biaya ini.

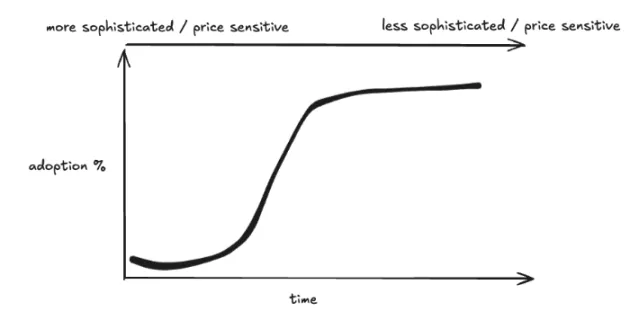

Hal ini menunjukkan bahwa efek Lindy (semakin lama sesuatu bertahan, semakin lama pula kemungkinan untuk bertahan) berlaku untuk aplikasi, bahkan mungkin lebih dari infrastruktur. Karena adopsi kripto mengikuti kurva-S dari pengadopsi awal ke pengguna utama, gelombang pengguna berikutnya kemungkinan akan kurang paham dan lebih sensitif terhadap pengalaman pengguna daripada harga, sehingga memungkinkan merek yang mencapai massa kritis untuk menghasilkan uang dengan cara yang kreatif.

Kesimpulan

Sebagai seorang praktisi kripto yang berfokus pada penelitian dan investasi infrastruktur, artikel ini tidak dimaksudkan untuk mengurangi nilai infrastruktur sebagai kelas aset yang dapat diinvestasikan. Sebaliknya, artikel ini menyoroti pergeseran pemikiran ketika mempertimbangkan kategori infrastruktur baru. Lapisan infrastruktur ini akan memungkinkan aplikasi generasi berikutnya untuk melayani pengguna yang mendaki kurva-S adopsi.

Infrastruktur primitif baru perlu membuka kasus penggunaan baru di lapisan aplikasi untuk menarik perhatian. Pada saat yang sama, ada bukti yang berkembang tentang model bisnis yang berkelanjutan di tingkat aplikasi, di mana kepemilikan pengguna secara langsung mendorong akumulasi nilai. Kita mungkin telah melewati fase di mana bertaruh pada setiap L1 baru yang mengilap menghasilkan keuntungan eksponensial, meskipun L1 yang memiliki diferensiasi yang berarti masih layak untuk diinvestasikan.

Meskipun demikian, saya terus mencurahkan pemikiran yang signifikan untuk memahami berbagai lapisan infrastruktur:

- AI: Ekonomi agen yang sedang berkembang yang mengotomatiskan dan meningkatkan pengalaman pengguna akhir, pasar komputasi dan penalaran untuk mengoptimalkan alokasi sumber daya, dan tumpukan validasi untuk memperluas kemampuan komputasi VM blockchain.

- Tumpukan KUE: Saya sangat yakin bahwa kita harus bergerak menuju masa depan chain-agnostic, seperti yang telah dibahas dalam banyak poin saya di atas. Masih ada pilihan desain yang signifikan yang harus dibuat di sekitar sebagian besar komponen stack. Karena infrastruktur mendukung abstraksi rantai, ruang desain untuk aplikasi secara alami meluas, mengaburkan garis antara aplikasi dan infrastruktur.

- DePIN: Untuk sementara waktu, saya melihat DePIN sebagai kasus penggunaan dunia nyata yang sangat baik untuk kripto (kedua setelah stablecoin). DePIN memanfaatkan semua yang menjadi keunggulan kripto – koordinasi sumber daya tanpa izin melalui insentif, penciptaan pasar, dan kepemilikan yang terdesentralisasi. Meskipun masih ada tantangan yang unik untuk setiap jenis jaringan DePIN, menyelesaikan masalah cold-start adalah peluang besar, dan saya senang melihat para pendiri dengan keahlian industri membawa produk mereka ke ruang kripto.