Jika Anda sering menghadiri konferensi, Anda mungkin pernah mendengar istilah “PayFi”. Faktanya, ini adalah tema yang berulang dalam pidato Lily Liu, Ketua Solana Foundation. Artikel ini membahas konsep “PayFi” dan proyek-proyek terkait untuk membantu pembaca tetap mendapatkan informasi terbaru seputar Solana.

Apa itu PayFi?

Menurut Lily Liu, “Motivasi di balik PayFi adalah untuk memenuhi visi awal Bitcoin dalam hal pembayaran. PayFi bukanlah DeFi; sebaliknya, PayFi menciptakan primitif keuangan baru yang berpusat pada nilai waktu dari uang.”

Visi PayFi

Referensi Lily Liu terhadap visi awal Bitcoin untuk pembayaran melampaui gagasan sederhana tentang “sistem keuangan elektronik peer-to-peer”. Visi ini meluas menjadi “Uang Program, Sistem Keuangan Terbuka, Hak Properti Digital, Penitipan Mandiri, dan Kedaulatan Ekonomi.” Visi PayFi adalah membangun sistem uang yang dapat diprogram dalam sistem keuangan terbuka, yang menawarkan kedaulatan ekonomi dan kemampuan penyimpanan sendiri kepada pengguna.

Uang yang dapat diprogram mengacu pada mata uang digital yang dapat digunakan tidak hanya untuk transaksi dan pembayaran tradisional, tetapi juga untuk menjalankan operasi keuangan yang kompleks secara otomatis berdasarkan aturan yang telah ditetapkan sebelumnya.

Meskipun kontrak pintar dan DeFi adalah aplikasi uang yang dapat diprogram, PayFi tidak dianggap sebagai DeFi karena DeFi terutama berkisar pada produk keuangan dan perdagangan, sedangkan PayFi bertujuan untuk menciptakan produk yang berpusat pada barang dan jasa, sehingga menempatkannya lebih tepat dalam sektor Aset Dunia Nyata (RWA).

Nilai Waktu dari Uang

Ketika membahas PayFi, Lily Liu sering menyebutkan tiga contoh: “Beli Sekarang Bayar Tidak Pernah,” “Monetisasi Kreator,” dan “Piutang Usaha.” Memahami contoh-contoh ini memberikan wawasan yang lebih dalam tentang PayFi.

1. Beli Sekarang Bayar Tidak Pernah

Kebanyakan orang mengenal “Beli Sekarang Bayar Nanti” (BNPL), yang melibatkan pembayaran cicilan. Namun, “Beli Sekarang Bayar Nanti” hampir merupakan kebalikan dari BNPL. BNPL adalah bentuk kredit, di mana seseorang menanggung biaya bunga dengan imbalan arus kas yang lebih baik.

Di sisi lain, Beli Sekarang Bayar Tidak Pernah melibatkan penyetoran uang ke dalam produk DeFi, mendapatkan bunga melalui peminjaman, dan kemudian menggunakan bunga tersebut untuk melakukan pembayaran, sehingga mengorbankan arus kas.

Misalnya, jika pengguna membeli kopi seharga $5, mereka akan mendepositkan $50 ke dalam produk pinjaman. Ketika bunganya terakumulasi menjadi $5, kopi tersebut akan dibayar, dan sisa dana yang ada akan dibuka dan dikembalikan ke akun pengguna. Semua ini dijalankan secara otomatis, membutuhkan “uang yang dapat diprogram” yang disebutkan sebelumnya.

2. Monetisasi Pencipta

Contoh ini membahas kesulitan arus kas yang dihadapi oleh banyak kreator. Membuat konten membutuhkan waktu dan investasi finansial, tetapi kreator sering kali tidak menerima kompensasi langsung setelah pekerjaan mereka selesai, sehingga harus menunggu lama untuk mendapatkan pembayaran.

Jika pencipta tidak memiliki cadangan uang tunai yang cukup, mereka mungkin tidak dapat melanjutkan berkreasi selama masa tunggu ini, yang mengakibatkan waktu terbuang sia-sia.

Dalam visi Lily Liu, PayFi dapat membantu para kreator untuk memecahkan masalah ini. Sebagai contoh, jika sebuah video menghasilkan pendapatan sebesar $10.000 tetapi membutuhkan waktu satu bulan untuk menerimanya, kreator dapat menggunakan PayFi untuk segera menerima $9.000 dengan mendiskontokan pendapatan mereka di masa depan, sehingga meningkatkan arus kas dengan mengorbankan sebagian pendapatan.

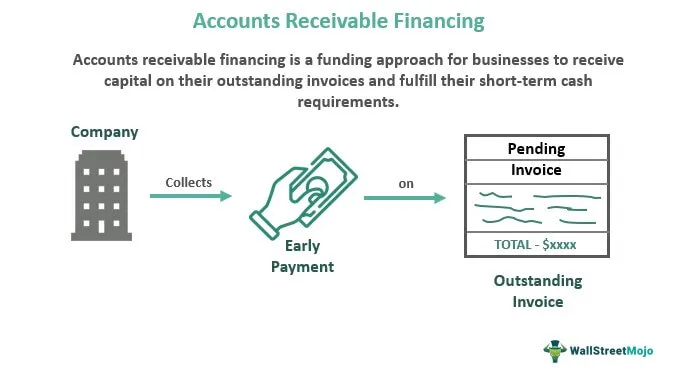

3. Piutang Usaha

Piutang usaha adalah konsep tradisional di mana perusahaan berhutang uang kepada pelanggannya. Karena adanya piutang, perusahaan dapat menghadapi masalah arus kas. Untuk mengatasi hal ini, berbagai perusahaan pembiayaan piutang telah bermunculan, yang memungkinkan perusahaan untuk menggunakan piutang mereka sebagai jaminan pinjaman atau menjualnya dengan diskon untuk mendapatkan uang tunai dengan segera. Hal ini memastikan arus kas yang stabil dan pertumbuhan yang berkelanjutan, terlepas dari kecepatan pembayaran pelanggan.

PayFi bertujuan untuk lebih mempopulerkan dan mengoptimalkan skenario ini. Meskipun layanan seperti itu sudah ada di Web2, perputaran modal secara keseluruhan masih bergantung pada sistem pembayaran tradisional, yang menyebabkan penyelesaian yang lambat. Jika teknologi blockchain dapat digunakan untuk mempercepat penyelesaian dan membuat layanan keuangan rantai pasokan lebih mudah diakses, menurunkan hambatan, tingkat perputaran modal di dunia nyata dapat meningkat.

4. Nilai Waktu dari Uang dan Potensi PayFi

Ketiga contoh tersebut berkisar pada “nilai waktu dari uang”, yang mengacu pada gagasan bahwa karena biaya peluang, suku bunga, dan faktor lainnya, uang hari ini lebih berharga daripada jumlah uang yang sama yang diterima di masa depan.

Tujuan PayFi adalah membantu pengguna dan pelanggan memaksimalkan nilai waktu dari uang. Sebagai contoh, Beli Sekarang Bayar Tidak Pernah menggunakan nilai waktu dari uang untuk pembayaran, sementara Monetisasi Kreator dan Piutang melibatkan perolehan uang saat ini dengan membayar nilai waktu dari uang, mirip dengan Beli Sekarang Bayar Nanti.

Secara keseluruhan, PayFi bukanlah konsep yang sama sekali baru. Masalah yang ingin diatasi sudah ada dalam sistem keuangan tradisional, dan sudah ada solusinya. Namun, ini tidak berarti bahwa PayFi tidak memiliki nilai karena solusi tradisional masih belum cukup baik.

Ambil contoh pembiayaan perusahaan. Piutang usaha adalah salah satu bentuk pembiayaan perusahaan. Dalam praktiknya, lembaga keuangan menghadapi tantangan dalam menyederhanakan proses evaluasi dan eksekusi agunan untuk memenuhi persyaratan kebijakan dan pengendalian risiko.

Kerumitan ini sering kali menyulitkan usaha kecil dan menengah (UKM) untuk mendapatkan pembiayaan, sehingga mereka enggan untuk mengejar pembiayaan dan gagal memanfaatkan nilai waktu dari uang.

Dalam konteks pembayaran lintas negara, nilai waktu dari uang bahkan lebih jelas lagi. Pembayaran lintas batas sangat bergantung pada bank koresponden, SWIFT, dan jaringan keuangan lain yang sudah lama ada, yang tidak dapat mentransfer dana antar negara secara real-time.

Karena semakin banyak pelanggan yang meminta penyelesaian pada hari berikutnya atau pada hari yang sama, lembaga keuangan perlu mendanai rekening di berbagai negara (mirip dengan cara Orbiter menangani transaksi lintas rantai antara jembatan yang berbeda). Hal ini dikenal sebagai akun prefunding.

Menurut sebuah studi oleh Arf, lebih dari $4 triliun terkunci di rekening prefunding secara global pada tahun 2022, yang mewakili biaya peluang yang signifikan bagi lembaga keuangan.

Oleh karena itu, PayFi masih memiliki nilai potensial yang sangat besar untuk dieksplorasi. Sama seperti mobil listrik yang telah merevolusi industri otomotif, meskipun PayFi tampak seperti konsep lama dalam kemasan baru, masalah intinya adalah apakah PayFi dapat menggunakan teknologi blockchain untuk mengoptimalkan sistem yang ada dan memberikan pengalaman pengguna yang tidak dapat dicapai oleh sistem lama dan tumpukan teknologi, yang pada akhirnya mendorong revolusi.

Proyek-proyek Penting di Ruang PayFi

Saat ini, tidak banyak proyek yang berfokus pada konsep “PayFi”, karena masih dalam tahap yang sangat awal. Di bawah ini adalah beberapa proyek utama terkait PayFi untuk membantu pembaca lebih memahami perkembangan dalam sektor yang sedang berkembang ini.

Huma

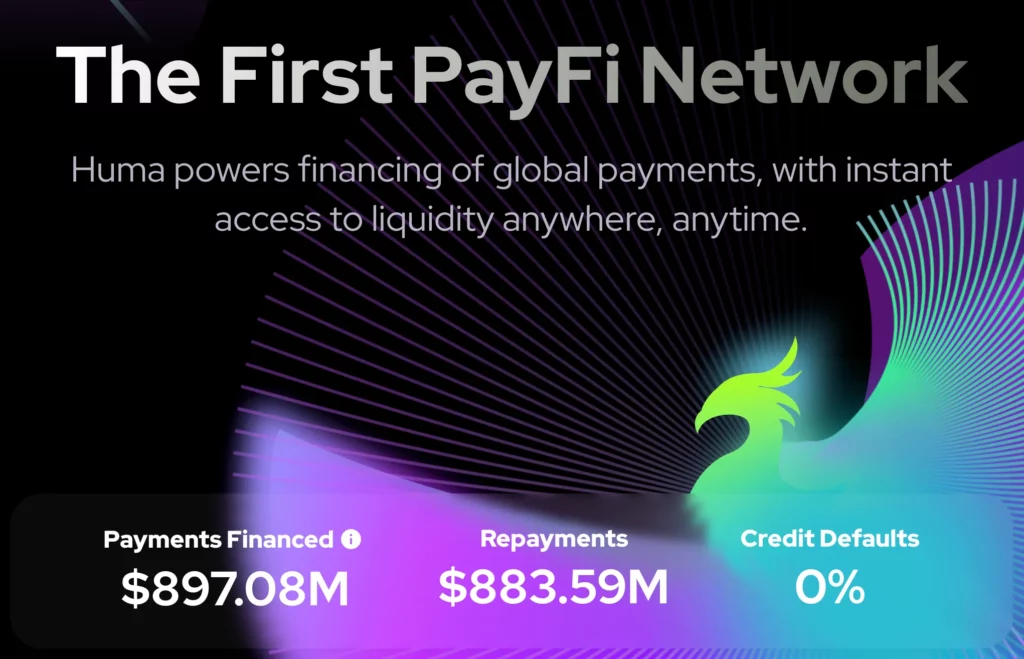

Huma adalah salah satu protokol yang paling menonjol yang terkait dengan konsep PayFi. Pada 16 Agustus 2024, platform ini telah memfasilitasi hampir $897 juta dalam pembiayaan pembayaran dengan tingkat gagal bayar 0%.

Huma saat ini mengoperasikan dua versi, V1 dan V2. Huma V1 adalah protokol peminjaman untuk bisnis dan individu, yang memungkinkan pengguna untuk meminjam terhadap pendapatan masa depan (Aset Dunia Nyata, atau RWA) sebagai jaminan. Huma V2 dibangun di atas V1 dengan menambahkan fungsionalitas pembelian piutang.

Pada platform Huma, terdapat berbagai pool yang disesuaikan dengan tujuan dan mitra yang berbeda. Namun, Huma masih agak jauh dari produk keuangan yang terdesentralisasi, tanpa penghalang, dan tanpa identitas yang dibayangkan oleh komunitas blockchain.

Ketika penulis mencoba meminjam atau menyediakan dana di Huma, mereka menemui beberapa kendala seperti kesulitan menemukan titik masuk, persyaratan KYC, dan hambatan penggunaan lainnya, yang dapat menghalangi calon pengguna.

Arf

Arf adalah proyek jaringan pembayaran lintas batas yang menyediakan jalur kredit modal kerja tanpa jaminan, jangka pendek, dan berbasis USDC kepada lembaga keuangan berlisensi. Hal ini memungkinkan lembaga-lembaga ini untuk melakukan pembayaran lintas batas dengan lancar tanpa memerlukan agunan tambahan atau rekening pra-pendanaan.

Misalnya, jika klien Arf di Eropa ingin mengirim dana ke mitra di Afrika, klien hanya perlu mentransfer dana ke rekening bank lokal Arf. Arf kemudian akan mengonversi USDC menjadi mata uang fiat lokal untuk penyelesaian di hari yang sama. Setelah transaksi selesai, klien dapat menyetor dana ke rekening Arf melalui Wire, SWIFT, dll., Dan Arf akan segera mengonversi setoran ini menjadi USDC untuk memastikan likuiditas.

Arf menyelesaikan putaran pendanaan awal sebesar $13 juta pada tahun 2022. Sejauh ini, layanan Arf masih berfokus pada perusahaan, dan untuk menjadi pelanggan harus mengisi formulir aplikasi. Pada bulan April tahun ini, Arf mengumumkan merger dengan Huma. Saat ini, sekitar 70% dari hampir $890 juta pembiayaan pembayaran di platform Huma berasal dari Arf. Kombinasi likuiditas Arf dan platform Huma berpotensi menciptakan sinergi yang signifikan.

Credix Finance

Credix adalah protokol kredit B2B dalam ekosistem Solana, dengan logika produk yang sangat mirip dengan Huma. Platform Credix menawarkan kumpulan investasi yang disesuaikan dengan jenis investor tertentu. Investor institusional yang telah menyelesaikan KYC dapat memberikan likuiditas kepada kumpulan ini untuk menawarkan kredit. Layanan Credix saat ini terkonsentrasi di Amerika Latin, dengan fokus pada bidang-bidang seperti pembiayaan piutang.

Dibandingkan dengan Huma, Credix memiliki persyaratan yang lebih tinggi untuk investor dan mendukung bisnis yang lebih sempit. Akibatnya, Credix telah mengeluarkan lebih sedikit pinjaman daripada Huma dan Arf. Selain itu, Credix telah meluncurkan fitur yang disebut CrediPay, yang menawarkan layanan “Beli Sekarang Bayar Nanti” untuk bisnis.

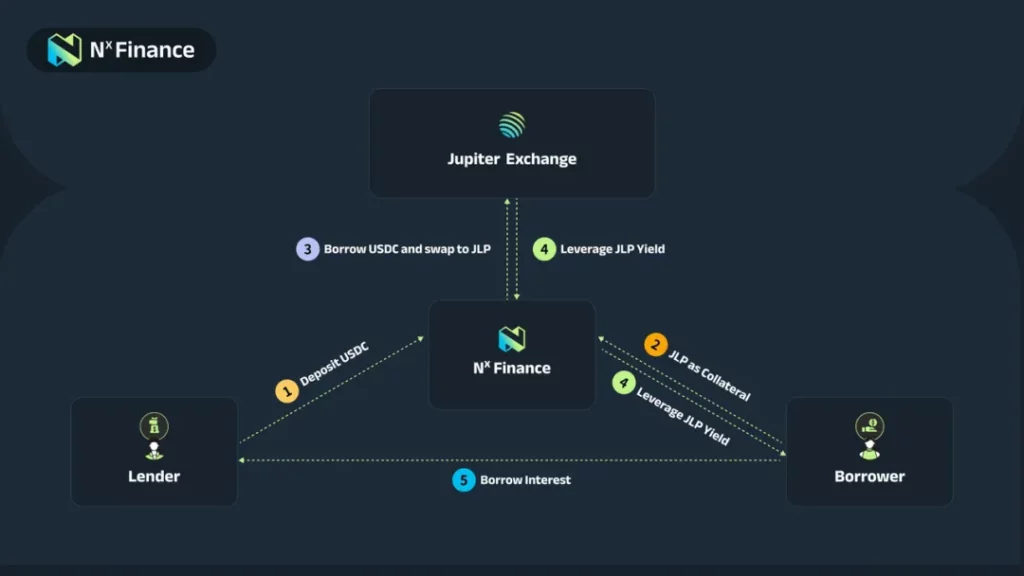

NX Finance

Terakhir, ada NX Finance, protokol imbal hasil di Solana. NX Finance menyediakan strategi bagi para pengguna untuk memanfaatkan atau membudidayakan aset yang menghasilkan bunga di dalam ekosistem Solana. Kedua strategi ini disebut Strategi Fulcrum dan Strategi Penambangan Emas di NX Finance. Saat ini, NX Finance masih dalam tahap awal, dengan total nilai terkunci (TVL) sekitar $14 juta.

Strategi Titik Tumpu: Strategi ini memungkinkan pengguna untuk memanfaatkan aset berbunga premium (saat ini mendukung JLP). Pemberi pinjaman mendepositokan USDC untuk mendapatkan bunga dari peminjam, sementara peminjam harus menjaminkan aset premium (JLP) untuk mendapatkan pinjaman. Sebagian dari pinjaman digunakan untuk membeli JLP untuk meningkatkan kepemilikan JLP, yang berarti peminjam menerima pengembalian dengan leverage dalam JLP dan bukan USDC.

Sebenarnya, NX Finance berbeda dengan proyek-proyek di atas dan bukan merupakan proyek PayFi. Ini lebih mirip dengan protokol peminjaman asli kripto.

Namun, dalam arti yang lebih luas, protokol peminjaman merupakan komponen penting dalam memanfaatkan nilai waktu dari uang, yang sangat penting untuk mencapai konsep seperti Beli Sekarang Bayar Nanti.

Pada akhirnya, apakah sebuah proyek memenuhi syarat sebagai PayFi bergantung pada apakah layanan yang disediakannya memenuhi kebutuhan produksi dan konsumsi yang sebenarnya, bukan hanya mekanisme pengungkit keuangan.

Menghubungkan dan mengintegrasikan tuntutan dunia nyata ini membutuhkan upaya besar dari tim proyek, seperti mendapatkan lisensi.

Kesimpulan

Secara keseluruhan, PayFi masih dalam tahap yang sangat awal, dan banyak proyek yang mengklaim sebagai PayFi belum diluncurkan. Saat ini, PayFi dapat dilihat sebagai bagian dari sektor Aset Dunia Nyata (RWA), yang terutama difokuskan untuk memenuhi kebutuhan Web2 seperti pembiayaan piutang dan pembayaran lintas batas.

Selain itu, “keterbukaan” PayFi yang dibayangkan masih jauh dari kenyataan, karena sebagian besar proyek yang ada memberlakukan KYC yang ketat dan pembatasan geografis pada pengguna. Namun demikian, beberapa proyek PayFi, seperti Huma, telah mengumpulkan data yang cukup untuk menunjukkan permintaan akan produk mereka.

Sebagai sektor yang saat ini jauh dari pengguna dan pertukaran on-chain, masih harus dilihat apakah PayFi dapat menciptakan produk yang lebih inovatif yang berpusat di sekitar nilai waktu uang dan atribut mata uang lainnya.

Menarik juga untuk melihat apakah PayFi dapat mengakomodasi lebih banyak kelas aset fisik dan meningkatkan likuiditas aset-aset ini. Ini adalah pertanyaan-pertanyaan yang perlu diperhatikan oleh para investor dalam jangka panjang.

-

-

-

-

-

-

-

-