Peluang untuk Stablecoin: Belajar dari Kartu Kredit

Stablecoin merupakan salah satu bentuk pembayaran yang paling transformatif sejak kartu kredit, yang mengubah cara aliran uang. Dengan biaya transfer lintas batas yang rendah, penyelesaian yang hampir instan, dan akses ke mata uang global yang banyak diminati, stablecoin memiliki potensi untuk mengulangi sistem keuangan saat ini. Untuk institusi yang memiliki simpanan dolar yang mendukung aset digital, bisnis stablecoin juga memberikan peluang keuntungan yang signifikan.

Saat ini, suplai stablecoin global melebihi $150 miliar, dengan lima stablecoin – USDT, USDC, DAI, First Digital USD, dan PYUSD – masing-masing memiliki sirkulasi setidaknya $1 miliar. Saya yakin kita sedang menuju masa depan di mana setiap lembaga keuangan menerbitkan stablecoinnya sendiri.

Berkaca dari pertumbuhan ini, saya menyimpulkan bahwa memeriksa evolusi sistem pembayaran lainnya, terutama jaringan kartu kredit, dapat memberikan wawasan yang berharga.

Persamaan Antara Jaringan Kartu Kredit dan Stablecoin

Untuk konsumen dan pedagang, stablecoin seharusnya berfungsi seperti dolar. Akan tetapi, setiap penerbit stablecoin memperlakukan dolar secara berbeda karena adanya variasi dalam proses penerbitan dan penukaran, cadangan yang mendukung setiap stablecoin, lingkungan regulasi, dan frekuensi audit keuangan. Mengatasi kompleksitas ini menghadirkan peluang besar.

Kami telah melihat situasi yang sama di industri kartu kredit. Konsumen menggunakan aset yang hampir setara dengan dolar tetapi tidak sepenuhnya dapat dipertukarkan – ini adalah pinjaman dalam mata uang dolar yang terkait dengan skor kredit individu. Jaringan seperti Visa dan Mastercard mengoordinasikan proses pembayaran, dan pemangku kepentingan (atau pemangku kepentingan potensial) di kedua sistem ini sangat mirip: konsumen, bank mereka, bank pedagang, dan pedagang itu sendiri.

Untuk mengilustrasikan struktur jaringan ini, pertimbangkan sebuah contoh sederhana:

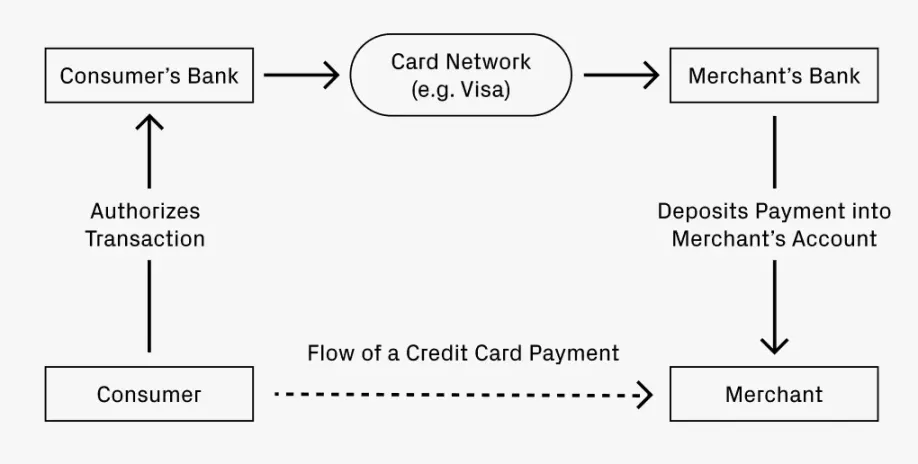

Bayangkan Anda makan di sebuah restoran dan membayar dengan kartu kredit. Bagaimana pembayaran Anda sampai ke rekening restoran?

- Bank Anda (penerbit kartu kredit) akan mengotorisasi transaksi dan mengirimkan dana ke bank restoran (bank pengakuisisi).

- Jaringan kliring, seperti Visa atau Mastercard, memfasilitasi transfer dana, dengan biaya yang kecil.

- Bank pengakuisisi menyetorkan dana ke rekening restoran, setelah dikurangi biaya layanan.

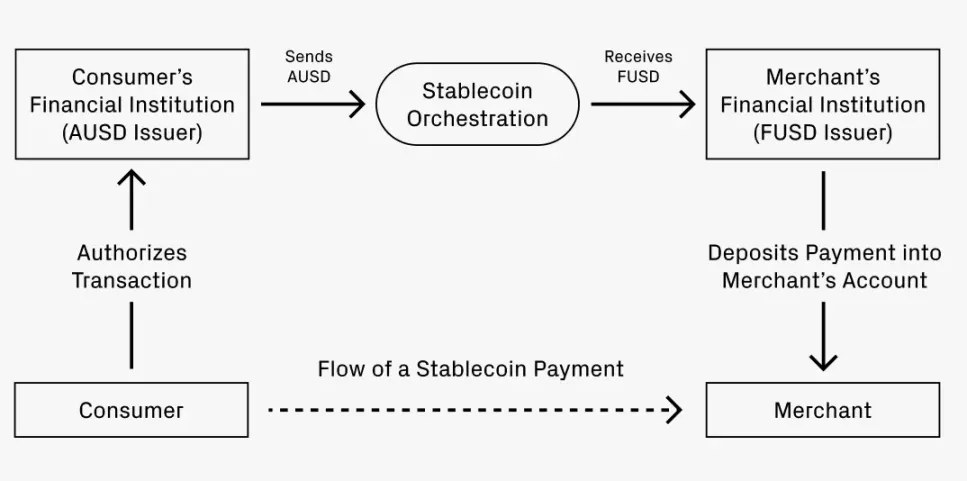

Sekarang, anggaplah Anda ingin membayar dengan stablecoin. Bank A menerbitkan stablecoin AUSD, sedangkan bank restoran, Bank F, hanya menerima FUSD. Bagaimana cara pembayaran dikonversi dari AUSD ke FUSD?

Prosesnya sangat mirip dengan transaksi kartu kredit:

- Bank A mengotorisasi transaksi untuk AUSD.

- Layanan koordinasi memfasilitasi konversi dari AUSD ke FUSD, dengan kemungkinan mengenakan biaya yang kecil. Ada beberapa cara untuk melakukan konversi ini:

- Jalur 1: Menggunakan bursa terdesentralisasi untuk swap stablecoin, seperti Uniswap, dengan biaya serendah 0,01%.

- Jalur 2: Mengkonversi AUSD menjadi deposit dolar, menyetorkannya ke bank pengakuisisi, dan menerbitkan FUSD.

- Jalur 3: Mengkoordinasikan penyelesaian dana bersih melalui jaringan, yang mungkin memerlukan skala tertentu agar dapat dilaksanakan secara efektif.

- FUSD didepositkan ke akun pedagang, kemungkinan dengan potongan biaya layanan.

Kapan Analogi Menjadi Berbeda?

Kesamaan antara jaringan kartu kredit dan kerangka kerja stablecoin menunjukkan kapan stablecoin dapat meningkat secara signifikan dan, dalam beberapa hal, melampaui jaringan kartu kredit.

Pertama, pertimbangkan transaksi lintas batas. Jika skenario sebelumnya melibatkan konsumen AS yang membayar di restoran Italia, konsumen ingin membayar dalam dolar, sementara pedagang ingin menerima euro. Kartu kredit yang ada mungkin mengenakan biaya hingga 3%. Sebaliknya, menukarkan stablecoin dengan DEX hanya dikenakan biaya 0,05% (perbedaan 60 kali lipat). Pengurangan biaya yang diterapkan pada pembayaran lintas batas yang lebih luas ini membuat keuntungan produktivitas untuk PDB global menjadi jelas.

Kedua, kecepatan arus pembayaran dari bisnis ke individu sangat cepat: setelah diotorisasi, dana dapat langsung keluar dari akun. Penyelesaian instan sangat berharga dan sangat dinantikan. Banyak bisnis memiliki tenaga kerja global, yang mengarah pada pembayaran lintas batas yang berpotensi lebih sering dan lebih besar daripada transaksi konsumen pada umumnya. Ketika tenaga kerja terus mengglobal, hal ini akan memberikan momentum yang kuat untuk adopsi stablecoin.

Peluang di Masa Depan: Di Mana Peluang Itu Mungkin Muncul?

Jika analogi antara struktur jaringan memiliki nilai, maka hal ini dapat mengungkapkan area di mana peluang kewirausahaan dapat muncul. Perusahaan-perusahaan yang sudah mapan dalam ekosistem kartu kredit telah berevolusi melalui koordinasi pembayaran, inovasi penerbitan, dan dukungan untuk berbagai format. Evolusi serupa dapat terjadi pada stablecoin.

Contoh-contoh sebelumnya terutama menggambarkan peran koordinasi pembayaran, karena aliran dana mewakili bisnis yang sangat besar. Perusahaan seperti Visa, Mastercard, American Express, dan Discover memiliki nilai ratusan miliar, secara kolektif melebihi $1 triliun. Kemampuan mereka untuk menjaga keseimbangan di pasar menunjukkan persaingan yang sehat dan pasar yang cukup besar untuk mendukung perusahaan-perusahaan besar. Masuk akal untuk berspekulasi bahwa ruang koordinasi stablecoin akan mengalami persaingan yang sama seiring dengan perkembangannya. Dengan stablecoin yang baru sekitar 1 hingga 2 tahun dalam pengembangan infrastruktur, masih ada banyak waktu bagi startup baru untuk memanfaatkan peluang ini.

Menerbitkan stablecoin juga merupakan area yang matang untuk inovasi. Serupa dengan munculnya kartu kredit bisnis, kita mungkin akan melihat lebih banyak perusahaan yang ingin membuat stablecoin sendiri. Menguasai unit pembayaran dapat memberikan kontrol yang lebih besar kepada perusahaan atas proses akuntansi menyeluruh, mulai dari manajemen pengeluaran hingga penanganan pajak luar negeri. Upaya ini dapat membentuk jalur bisnis langsung untuk jaringan koordinasi stablecoin atau menginspirasi startup yang sama sekali baru, seperti Lithic.

Penerbitan stablecoin juga dapat menjadi lebih terspesialisasi. Pada kartu kredit, banyak yang mengizinkan pelanggan untuk membayar biaya di muka untuk struktur hadiah yang lebih baik, seperti Chase Sapphire Reserve atau AmEx Gold. Beberapa perusahaan, biasanya maskapai penerbangan dan peritel, bahkan menawarkan kartu kredit khusus. Tidaklah mengherankan jika eksperimen serupa dengan tingkatan reward stablecoin bermunculan, membuka jalan baru bagi para startup.

Semua tren ini mendorong pertumbuhan bersama. Seiring dengan semakin beragamnya format penerbitan, permintaan akan layanan koordinasi pembayaran akan meningkat. Seiring dengan semakin matangnya jaringan koordinasi, mereka akan menurunkan hambatan bagi para penerbit baru untuk memasuki pasar. Hal ini menghadirkan peluang yang sangat besar, dan saya berharap dapat melihat lebih banyak perusahaan rintisan yang memasuki ruang ini. Dalam jangka panjang, ini bisa menjadi pasar bernilai triliunan dolar yang mampu mengakomodasi banyak pemain besar.