Esplorare il Restaking: Panoramica di Symbiotic, Karak e EigenLayer

Se siete interessati a Restaking o Active Validation Services (AVS), questo articolo fornirà un semplice confronto tra @eigenlayer, @symbioticfi, e @Karak_Network, insieme a un’introduzione ai concetti correlati, che dovrebbe esservi utile.

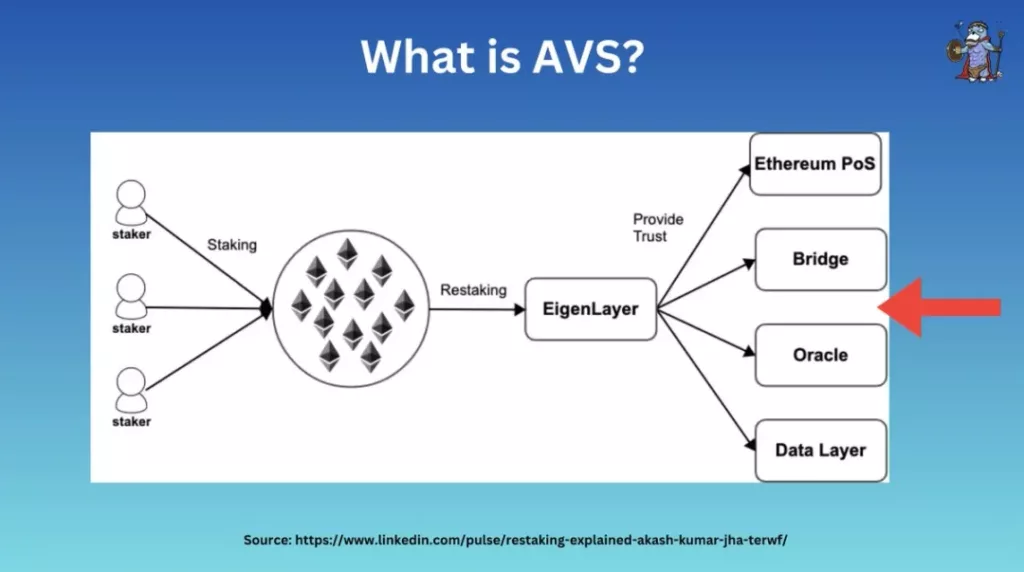

Cosa sono AVS e Restaking?

AVS è l’acronimo di Active Validation Services (servizi di convalida attiva), un termine che descrive essenzialmente qualsiasi rete che richieda un proprio sistema di convalida (ad esempio, oracoli, DA, ponti intercatena, ecc.).

In questo articolo, per AVS si intendono i progetti che utilizzano i servizi di restake.

Concettualmente, il restaking è un metodo per “riutilizzare” l’ETH puntato per ulteriori convalide/servizi per guadagnare più ricompense senza staking.

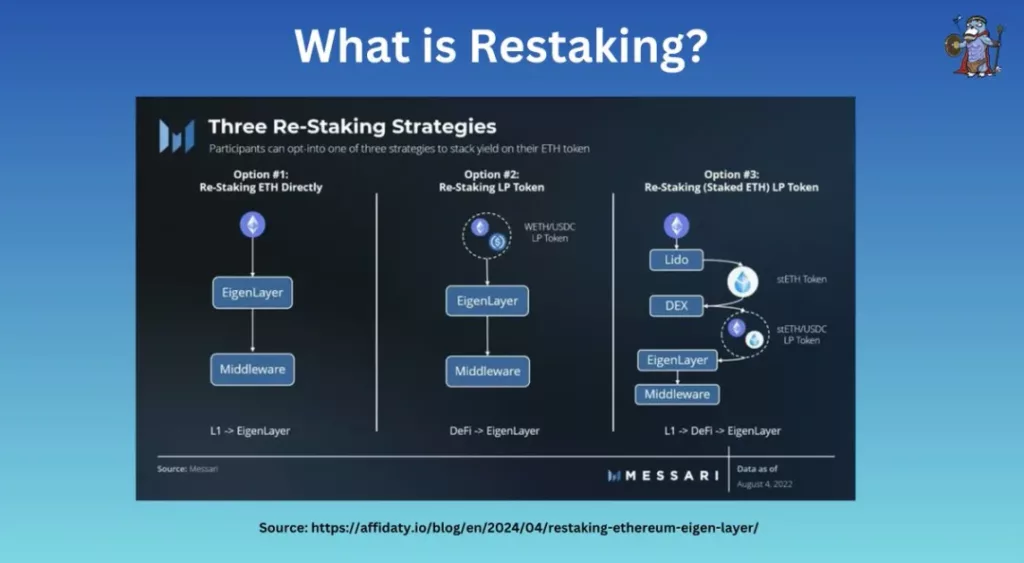

Il restauro si presenta in genere in due forme:

- Restauro dei nativi

- LST / ERC20 / LP Restaking

Grazie al restaking, restauratori e validatori possono proteggere migliaia di nuovi servizi mettendo in comune la sicurezza.

Questo aiuta a ridurre i costi e fornisce alle nuove reti fiduciarie le garanzie di sicurezza necessarie per iniziare.

Tra questi protocolli di restaking, @eigenlayer (EL) è stato il primo a essere lanciato.

Strato di Eigen

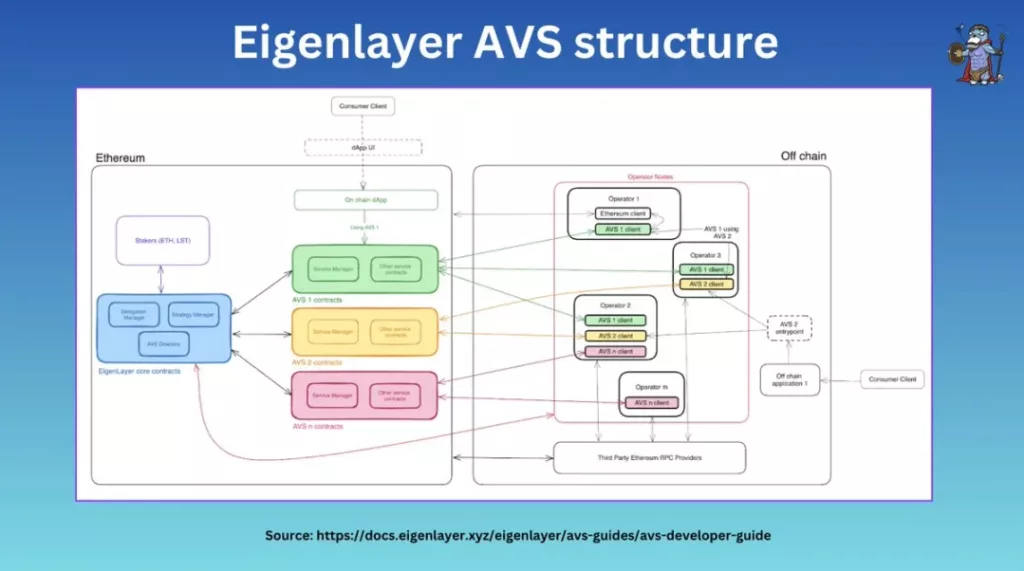

Architettura chiave

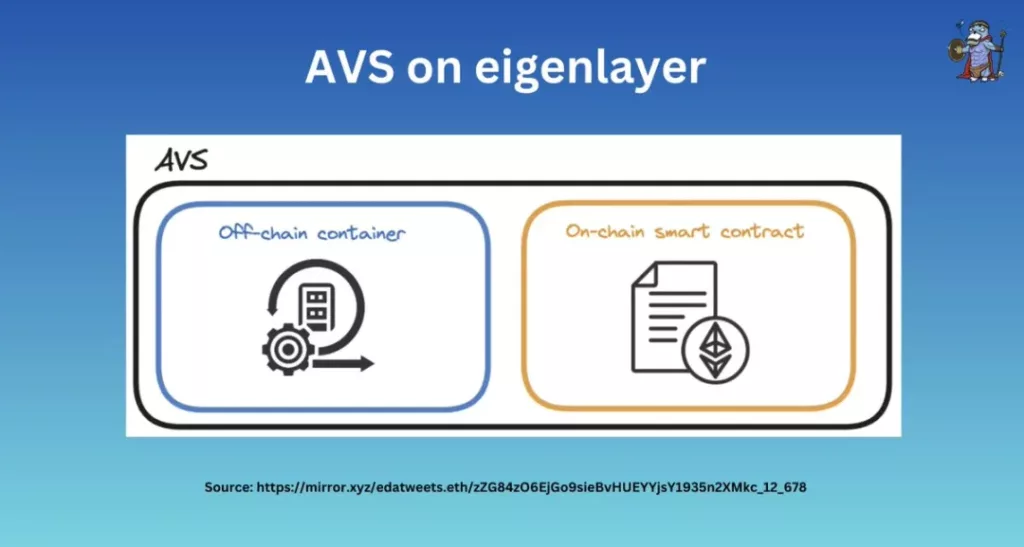

Ad alto livello, @eigenlayer (EL) è costituito da quattro componenti principali:

- Stakers

- Operatori

- Contratti AVS (ad esempio, token pool, slasher designati)

- Contratti fondamentali (ad esempio, gestore della delega, gestore del taglio)

Queste parti collaborano per consentire agli staker di delegare gli asset e ai validatori di registrarsi come operatori su EigenLayer.

L’AVS su EL può anche personalizzare le proprie condizioni di quorum e slashing.

Ripristino

EigenLayer supporta sia il restaking nativo che quello liquido.

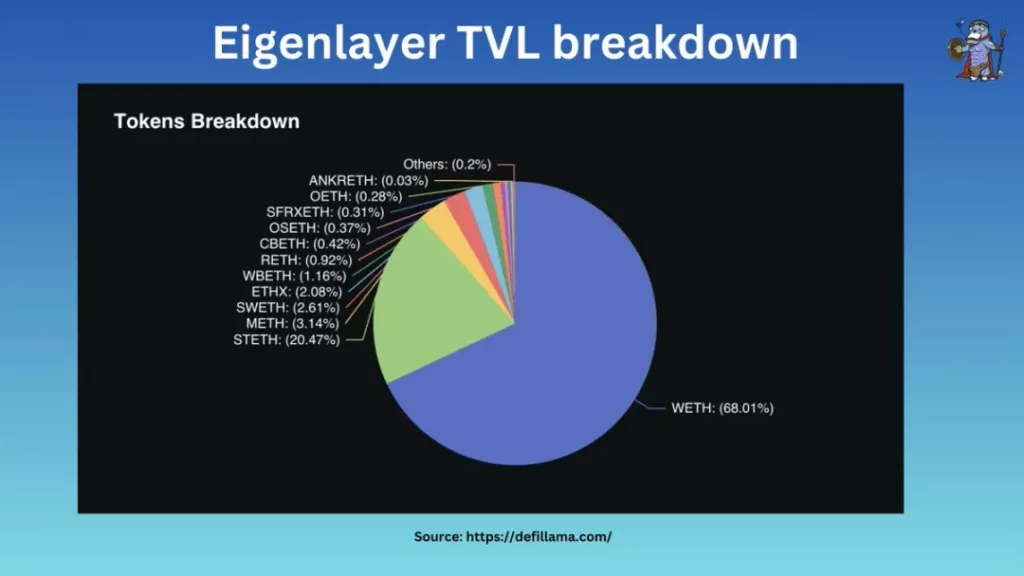

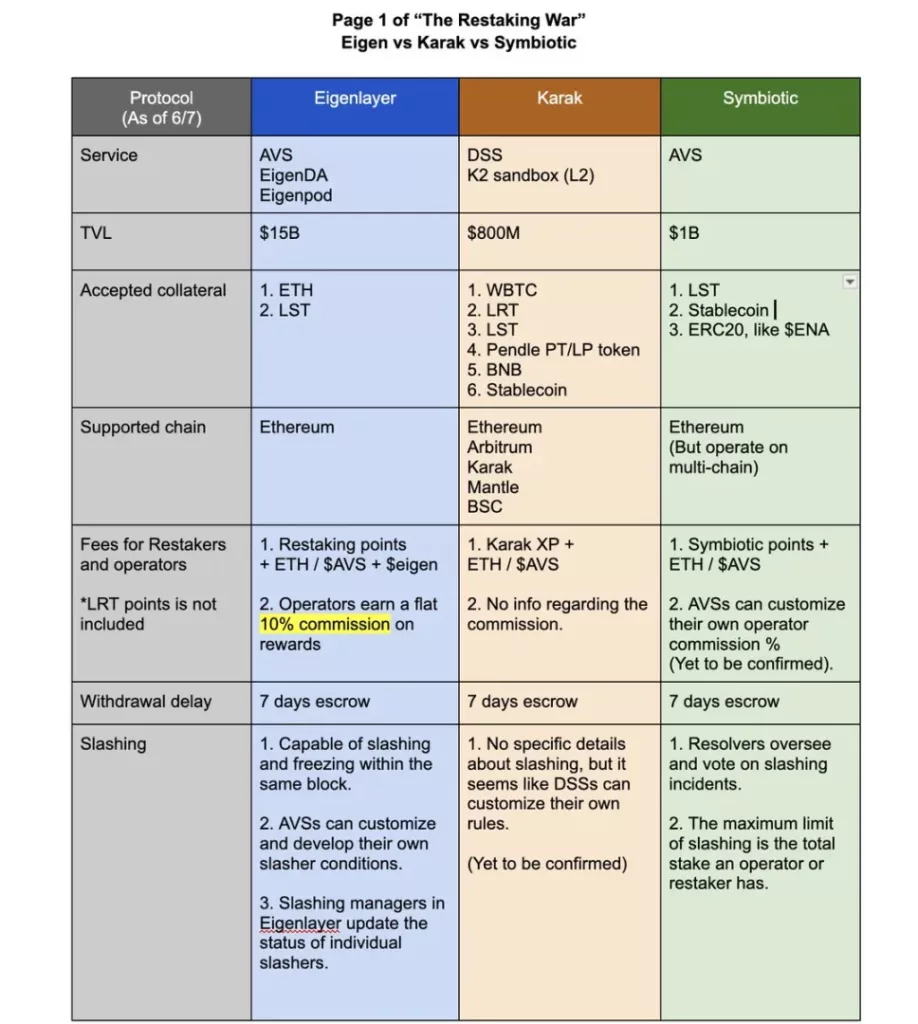

Nei suoi circa 15 miliardi di dollari di TVL (Total Value Locked):

- Il 68% delle attività è costituito da ETH nativi

- Il 32% sono LST (Liquid Staking Token).

EigenLayer conta circa 160.000 restauratori, ma solo circa 1.500 operatori, con il 67,6% (circa 10,3 miliardi di dollari) di attività delegate agli operatori.

AVS su EigenLayer

EigenLayer offre un’elevata flessibilità per l’autoprogettazione degli AVS, consentendo loro di determinare:

- Quorum degli staker (ad esempio, 70% staker di ETH + 30% staker di token AVS)

- Condizioni di taglio

- Modello a pagamento (pagato in token AVS / ETH, ecc.)

- Requisiti dell’operatore

E i loro contratti AVS.

Ruolo di EigenLayer

Controlli EL:

- Responsabile delle deleghe

- Responsabile della strategia

- Manager che taglia le gambe

I validatori che desiderano diventare operatori EL devono registrarsi tramite EL.

I responsabili della strategia sono responsabili dei saldi contabili dei partecipanti al restaking e della loro esecuzione in collaborazione con i responsabili delle delegazioni.

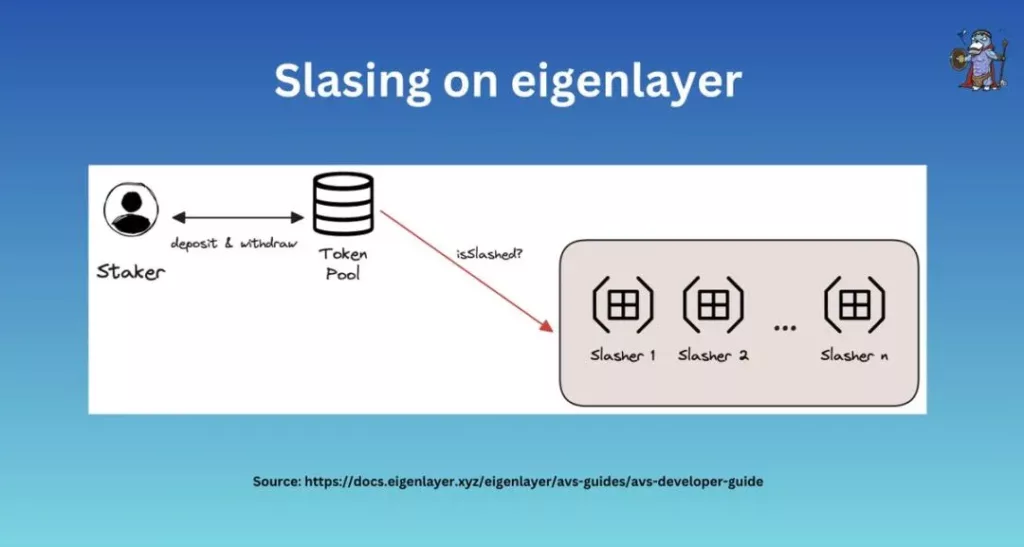

Taglio

Ogni AVS ha le proprie condizioni di taglio.

Se gli operatori si comportano in modo malvagio o violano gli impegni dell’EL, saranno colpiti dagli slashers, ognuno con la propria logica di taglio.

Se gli operatori scelgono di partecipare a 2 AVS, devono accettare le condizioni di taglio di entrambi gli AVS.

Comitato per il taglio dei veti (VSC)

In caso di “taglio errato”, EL dispone di una VSC in grado di invertire i risultati del taglio.

EL non agisce come un comitato standard, ma consente alle AVS e alle parti interessate di stabilire il proprio VSC preferito, creando un mercato per i VSC adattati a diverse soluzioni.

Sintesi

In breve, EL offre:

- Picchettamento nativo + LST

- Delega patrimoniale (attività ETH + EIGEN)

- AVS può progettare le proprie condizioni in modo estremamente flessibile

- Comitato per il taglio dei veti (VSC)

- Operatori lanciati (circa 1.500 ad oggi)

Simbiotico

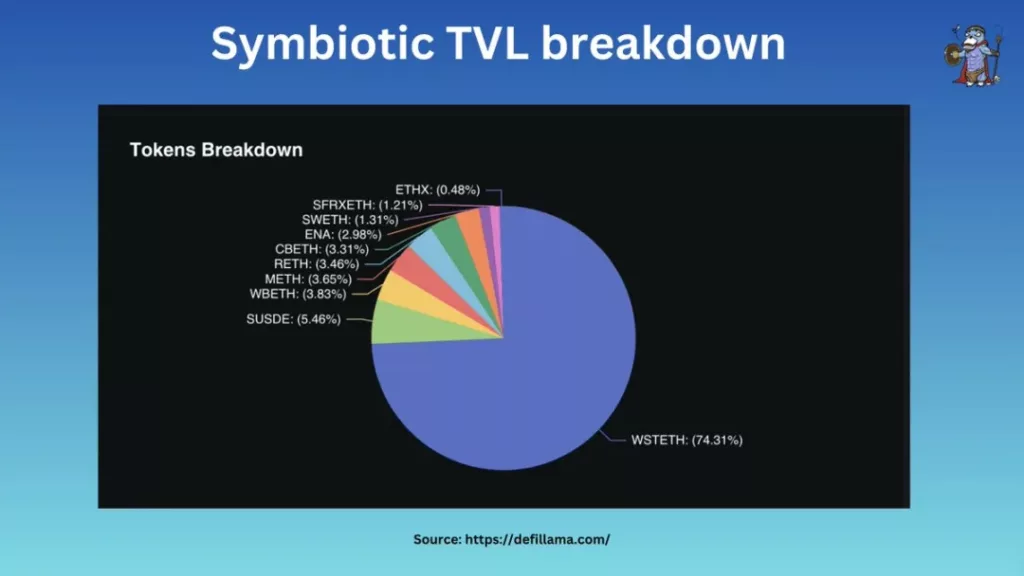

@symbioticfi si posiziona come “hub DeFi” per il restaking supportando lo staking di asset come ENA e sUSDe.

Attualmente, il 74,3% del TVL è costituito da wstETH, il 5,45% da sUSDe e il resto da vari LST.

Il restaking nativo non è ancora attivo, ma potrebbe essere presto supportato.

Simbiotico ERC20

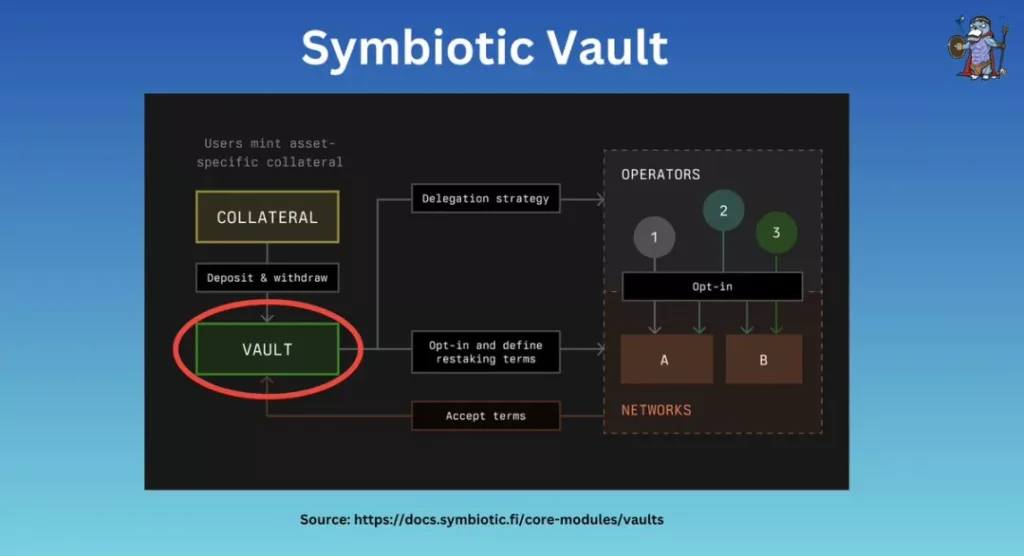

A differenza di EL, @symbioticfi conia i corrispondenti token ERC20 per rappresentare i depositi.

Una volta depositate le garanzie, le attività vengono inviate a un “caveau” e quindi delegate ai rispettivi “operatori”.

AVS su Symbiotic

In Symbiotic, i contratti AVS/token pool sono chiamati “Vault”.

Un Vault è un contratto stabilito da AVS, che utilizza i Vault per la contabilità, la progettazione delle deleghe, ecc.

AVS può personalizzare i processi di ricompensa di staker e operatori integrando contratti esterni.

Volta

Analogamente a EL, i Vault possono essere personalizzati, ad esempio con Vault a più operatori, ecc.

Una differenza significativa con EL è la presenza di Vault preconfigurati immutabili, che si distribuiscono utilizzando regole preconfigurate per “bloccare” le impostazioni ed evitare i rischi dei contratti aggiornabili.

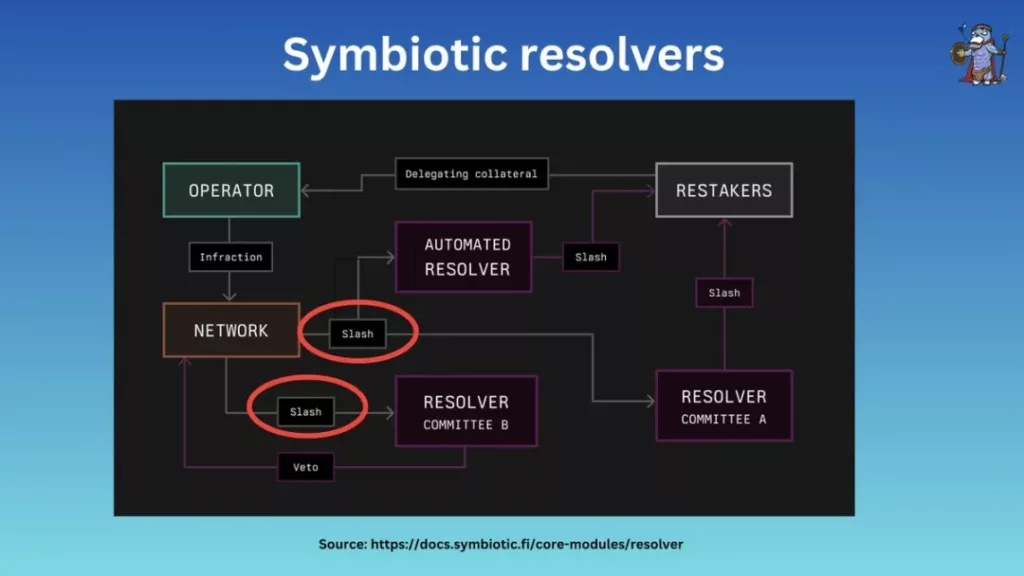

Risolutore

I risolutori sono equivalenti ai Comitati di veto di EL.

Quando si verifica un taglio errato, i risolutori possono porre il veto al taglio.

In @symbioticfi, i Vault possono richiedere risolutori multipli per coprire le attività puntate o integrarsi con soluzioni di risoluzione delle controversie (ad esempio, @UMAprotocol).

Sintesi

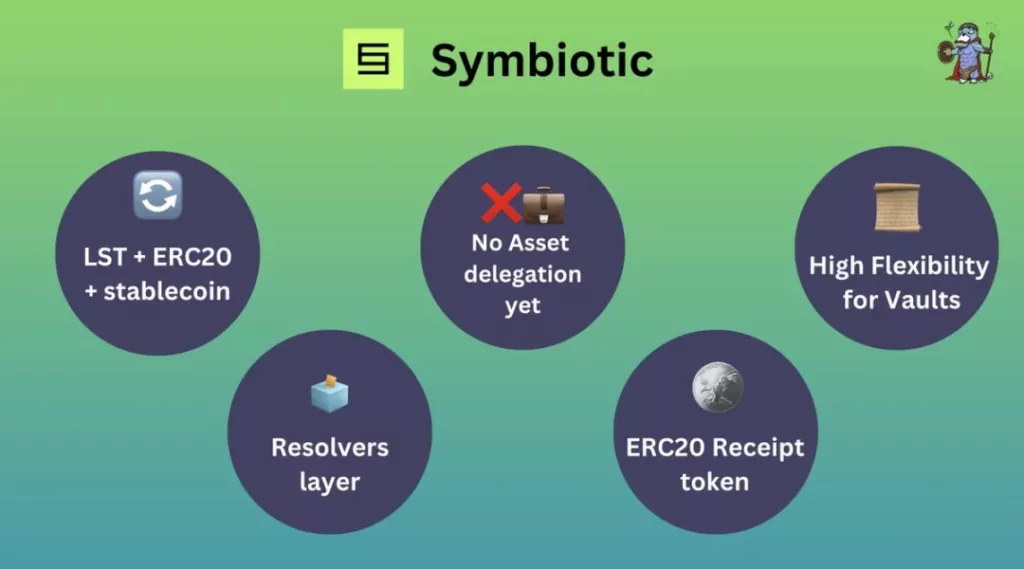

In breve, Symbiotic offre:

- Accettazione di garanzie LST + ERC20 + stablecoin

- gettoni di ricevuta ERC20 coniati al momento della puntata

- Non c’è ancora un restauro o una delega per i nativi

- Volte personalizzabili

- Architettura multi-resolver con maggiore flessibilità di progettazione

Karak

Karak utilizza un sistema chiamato DSS, simile all’AVS.

Tra tutti i protocolli di restaking, @Karak_Network accetta la gamma più diversificata di asset staked, tra cui LST, stablecoins, ERC20 e persino token LP.

Gli asset staked possono essere depositati su più catene come ARB, Mantle, BSC, ecc.

Attività puntate

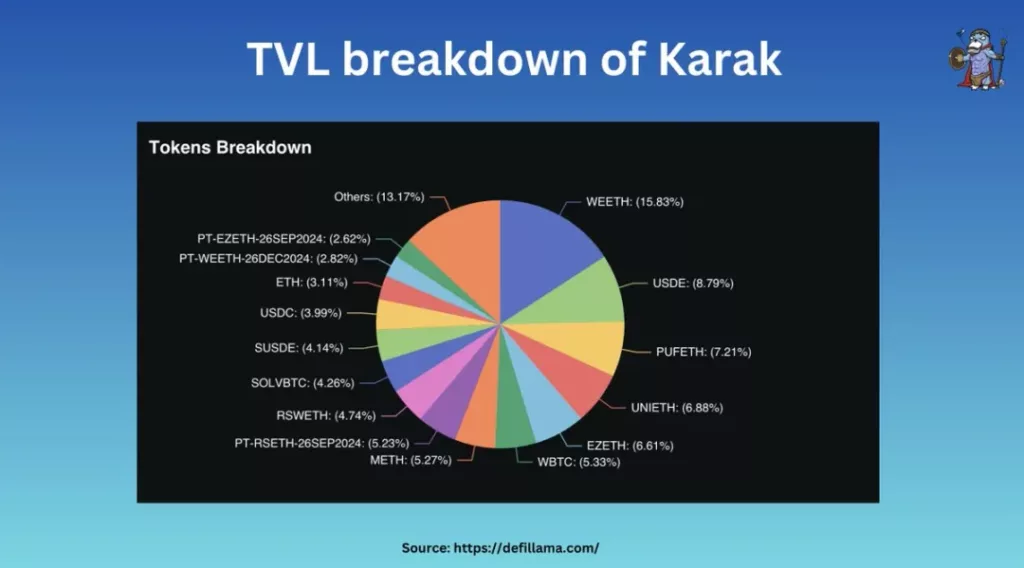

Nel TVL da circa 800 milioni di dollari di Karak, la maggior parte dei depositi è in forma di LST, con la maggioranza della catena ETH.

Contemporaneamente, circa il 7% delle risorse è archiviato attraverso K2, una catena L2 sviluppata dal team di Karak e protetta da DSS.

DSS su Karak

Ad oggi, Karak V1 offre piattaforme per:

- Volte + regolatori

- Regolatori della delega di attività

In termini di architettura, Karak fornisce un SDK chiavi in mano + K2 sandbox per facilitare lo sviluppo.

Per un’analisi più approfondita sono necessarie ulteriori informazioni.

Confronto

Intuitivamente, il fattore di differenziazione più evidente è rappresentato dagli asset puntati.

Strato di Eigen

EL offre restaking nativo ETH e EigenPods, con ETH che rappresenta il 68% del suo TVL, e ha attratto con successo circa 1.500 operatori.

Presto accetteranno anche i gettoni LST e ERC20.

Simbiotico

Si posiziona come “hub DeFi” collaborando con @ethena_labs e accettando inizialmente sUSDe ed ENA.

Karak

Si distingue per i suoi depositi di palificazione multi-catena, che consentono di effettuare restaking su diverse catene e di creare un’economia LRT su questa base.

Architettura

Anche dal punto di vista architettonico sono molto simili.

Il processo di solito va da stakeholder -> contratti fondamentali -> delega -> operatori, ecc.

Symbiotic consente risolutori multi-arbitrali, mentre EigenLayer non lo specifica, ma è ugualmente possibile.

Sistema di ricompensa

In EL, gli operatori optanti ricevono il 10% di commissioni dai servizi AVS, mentre il resto va alle attività delegate.

D’altra parte, Symbiotic e Karak possono offrire opzioni flessibili, consentendo alle AVS di progettare le proprie strutture di pagamento.

Taglio

Gli AVS/DSS sono molto flessibili e consentono di personalizzare le condizioni di taglio, i requisiti dell’operatore, il quorum degli staker, ecc.

EL + Sym hanno risolutori + comitati di veto per sostenere e recuperare le azioni di taglio non corrette.

Karak non ha ancora annunciato meccanismi correlati.

Gettoni

Finora solo EL ha lanciato un token, EIGEN, che richiede agli staker di delegare i token agli stessi operatori del restaking (ma non sono trasferibili).

Anche la speculazione sui token SYM e KARAK è un incentivo fondamentale per il loro TVL.

Conclusione

Tra questi protocolli, è chiaro che @eigenlayer offre la soluzione più matura, con la sicurezza economica e l’ecosistema più forti.

AVS, che cerca sicurezza nella fase di avvio, si baserà su EL, grazie al suo pool di fondi da 15 miliardi di dollari e ai 1.500 operatori pronti a unirsi a un team di prim’ordine.

D’altro canto, @symbioticfi e @Karak_Network sono ancora in fase iniziale, con un ampio margine di crescita. Gli investitori al dettaglio o in cerca di rendimenti su attività che non siano ETH/multi-catena possono optare per Karak e Symbiotic.

Linea di fondo

Nel complesso, la tecnologia AVS e il restaking eliminano l’onere di creare reti di fiducia sottostanti.

Ora i progetti possono concentrarsi sullo sviluppo di nuove funzionalità e su una migliore decentralizzazione.

Il Restaking non è solo un’innovazione, ma una nuova era per il PF.