Se partecipate spesso a conferenze, potreste aver notato il termine “PayFi”. In effetti, è un tema ricorrente nei discorsi di Lily Liu, presidente della Fondazione Solana. Questo articolo approfondisce il concetto di “PayFi” e i progetti correlati per aiutare i lettori a rimanere aggiornati sulle ultime novità di Solana.

Che cos’è PayFi?

Secondo Lily Liu, “la motivazione alla base di PayFi è quella di realizzare la visione originale di Bitcoin per i pagamenti. PayFi non è la DeFi, ma crea nuove primitive finanziarie incentrate sul valore temporale del denaro”.

La visione di PayFi

Il riferimento di Lily Liu alla visione originale di Bitcoin per i pagamenti va oltre la semplice idea di un “sistema finanziario elettronico peer-to-peer”. Si estende a “denaro programmabile, sistema finanziario aperto, diritti di proprietà digitale, autocustodia e sovranità economica”. La visione di PayFi è quella di costruire un sistema di denaro programmabile all’interno di un sistema finanziario aperto, che offra agli utenti sovranità economica e capacità di autodeposito.

La moneta programmabile si riferisce a una valuta digitale che può essere utilizzata non solo per le transazioni e i pagamenti tradizionali, ma anche per eseguire operazioni finanziarie complesse in modo automatico sulla base di regole preimpostate.

Mentre i contratti intelligenti e la DeFi sono applicazioni del denaro programmabile, il PayFi non è considerato DeFi perché la DeFi ruota principalmente intorno ai prodotti finanziari e al commercio, mentre il PayFi mira a creare prodotti incentrati su beni e servizi, collocandosi più precisamente nel settore dei Real World Asset (RWA).

Il valore temporale del denaro

Quando si parla di PayFi, Lily Liu cita spesso tre esempi: “Compra ora paga mai”, “Monetizzazione dei creatori” e “Crediti”. La comprensione di questi esempi fornisce una visione più approfondita di PayFi.

1. Compra ora paga mai

La maggior parte delle persone conosce il sistema “Compra ora paga dopo” (BNPL), che prevede pagamenti rateali. Tuttavia, il “Compra ora paga mai” è quasi l’opposto del BNPL. Il BNPL è una forma di credito che prevede il pagamento di interessi in cambio di un migliore flusso di cassa.

D’altro canto, Buy Now Pay Never prevede il deposito di denaro nei prodotti DeFi, il guadagno di interessi attraverso i prestiti e l’utilizzo di tali interessi per effettuare i pagamenti, sacrificando così il flusso di cassa.

Ad esempio, se un utente acquista un caffè da 5 dollari, deposita 50 dollari in un prodotto di prestito. Quando gli interessi si accumulano fino a 5 dollari, il caffè viene pagato e i fondi rimanenti vengono sbloccati e restituiti al conto dell’utente. Tutto questo viene eseguito automaticamente, richiedendo il “denaro programmabile” menzionato in precedenza.

2. Monetizzazione del creatore

Questo esempio affronta le difficoltà di flusso di cassa di molti creatori. La creazione di contenuti richiede tempo e investimenti finanziari, ma spesso i creatori non ricevono un compenso immediato dopo il completamento del loro lavoro, con conseguente lunga attesa per il pagamento.

Se un creatore non dispone di sufficienti riserve di denaro, potrebbe non essere in grado di continuare a creare durante questo periodo di attesa, con conseguente perdita di tempo.

Nella visione di Lily Liu, PayFi può aiutare i creatori a risolvere questo problema. Ad esempio, se un video genera entrate per 10.000 dollari ma richiede un mese per essere ricevuto, il creatore potrebbe usare PayFi per ricevere immediatamente 9.000 dollari scontando i suoi guadagni futuri, migliorando così il flusso di cassa sacrificando una parte delle entrate.

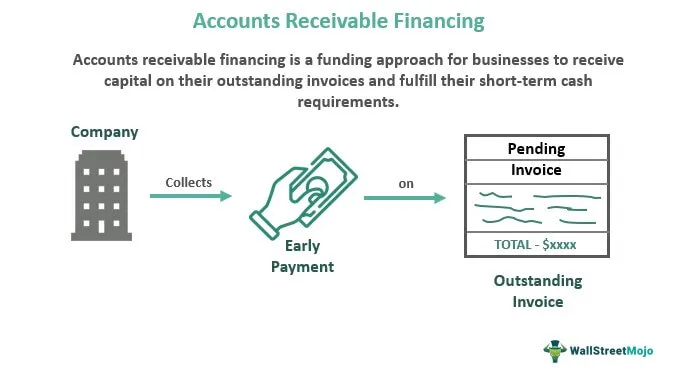

3. Conto corrente

Il concetto di credito è quello tradizionale per cui un’azienda deve del denaro ai suoi clienti. A causa dell’esistenza dei crediti, le aziende possono avere problemi di flusso di cassa. Per ovviare a questo problema, sono nate diverse società di finanziamento dei crediti, che consentono alle aziende di utilizzare i loro crediti come garanzia per i prestiti o di venderli a sconto per ottenere immediatamente liquidità. Ciò garantisce un flusso di cassa stabile e una crescita continua, indipendentemente dalla velocità di pagamento dei clienti.

PayFi mira a diffondere e ottimizzare ulteriormente questo scenario. Sebbene tali servizi esistano già nel Web2, la rotazione complessiva dei capitali dipende ancora dai sistemi di pagamento tradizionali, con conseguente lentezza dei regolamenti. Se la tecnologia blockchain può essere utilizzata per accelerare i regolamenti e rendere più accessibili i servizi di finanziamento della catena di approvvigionamento, abbassando le barriere, l’intero tasso di rotazione del capitale reale potrebbe migliorare.

4. Il valore temporale del denaro e il potenziale di PayFi

Tutti e tre gli esempi ruotano intorno al “valore temporale del denaro”, che si riferisce all’idea che, a causa dei costi di opportunità, dei tassi di interesse e di altri fattori, il denaro di oggi vale di più della stessa quantità di denaro ricevuta in futuro.

L’obiettivo di PayFi è aiutare gli utenti e i clienti a massimizzare il valore temporale del denaro. Ad esempio, Buy Now Pay Never utilizza il valore temporale del denaro per i pagamenti, mentre Creator Monetization e Account Receivable prevedono l’ottenimento di denaro presente pagando il valore temporale del denaro, in modo simile a Buy Now Pay Later.

Nel complesso, PayFi non è un concetto del tutto nuovo. I problemi che cerca di risolvere esistono già nel sistema finanziario tradizionale e le soluzioni esistono già. Tuttavia, questo non significa che il PayFi sia privo di valore, perché le soluzioni tradizionali non sono ancora sufficienti.

Prendiamo ad esempio il finanziamento aziendale. I crediti sono una forma di finanziamento aziendale. Nella produzione attuale, gli istituti finanziari devono affrontare sfide per semplificare i processi di valutazione e di esecuzione delle garanzie per soddisfare i requisiti di politica e di controllo del rischio.

Questa complessità rende spesso difficile per le piccole e medie imprese (PMI) ottenere un finanziamento, con conseguente riluttanza a perseguire il finanziamento e mancato utilizzo del valore temporale del denaro.

Nel contesto dei pagamenti transfrontalieri, il valore temporale del denaro è ancora più evidente. I pagamenti transfrontalieri si basano in larga misura su banche corrispondenti, SWIFT e altre reti finanziarie consolidate, che non sono in grado di trasferire fondi da un Paese all’altro in tempo reale.

Poiché un numero sempre maggiore di clienti richiede un regolamento il giorno successivo o lo stesso giorno, le istituzioni finanziarie devono prefinanziare i conti in vari paesi (in modo simile a come Orbiter gestisce le transazioni cross-chain tra ponti diversi). Questa operazione è nota come prefinanziamento dei conti.

Secondo uno studio di Arf, nel 2022 oltre 4.000 miliardi di dollari saranno bloccati in conti di prefinanziamento a livello globale, rappresentando un costo opportunità significativo per le istituzioni finanziarie.

Pertanto, il PayFi ha ancora un immenso valore potenziale da esplorare. Proprio come le auto elettriche hanno rivoluzionato l’industria automobilistica, anche se il PayFi sembra un vecchio concetto in una nuova confezione, la questione centrale è se può utilizzare la tecnologia blockchain per ottimizzare il sistema esistente e fornire esperienze agli utenti che il vecchio sistema e lo stack tecnologico non potrebbero raggiungere, guidando in definitiva una rivoluzione.

Progetti di rilievo nello spazio PayFi

Al momento non ci sono molti progetti incentrati sul concetto di “PayFi”, che è ancora in fase iniziale. Di seguito sono riportati alcuni progetti chiave relativi alla PayFi per aiutare i lettori a comprendere meglio gli sviluppi di questo settore emergente.

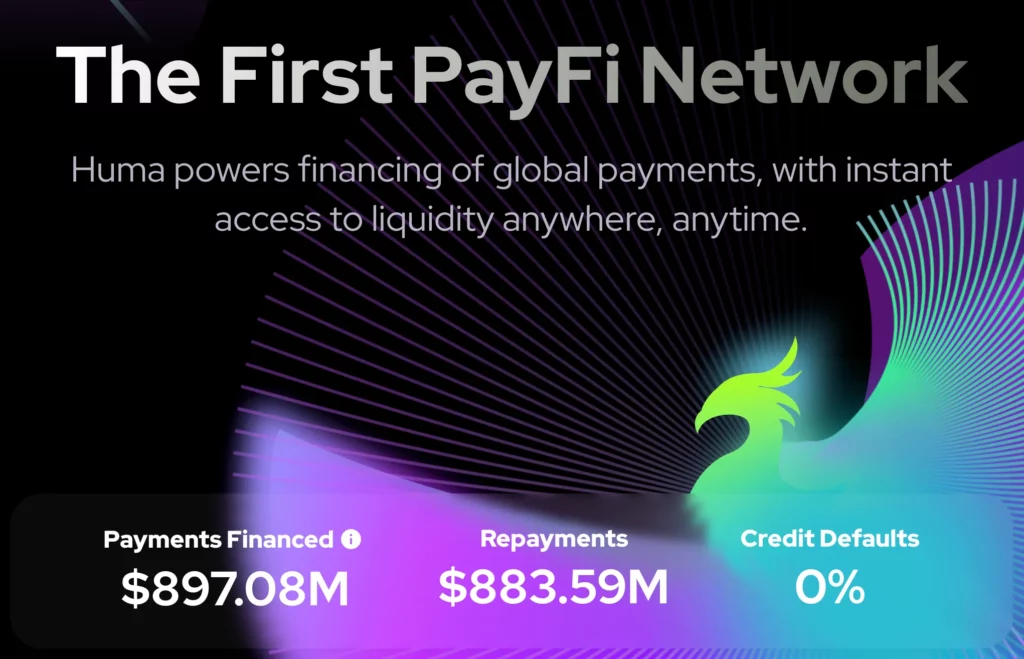

Huma

Huma è uno dei protocolli più importanti associati al concetto di PayFi. Al 16 agosto 2024, la piattaforma ha facilitato quasi 897 milioni di dollari in finanziamenti di pagamento con un tasso di insolvenza dello 0%.

Attualmente Huma opera in due versioni, V1 e V2. Huma V1 è un protocollo di prestito per aziende e privati, che consente agli utenti di ottenere prestiti a fronte di entrate future (Real World Assets, o RWA) come garanzia. Huma V2 si basa sulla V1 aggiungendo la funzionalità di acquisto dei crediti.

Sulla piattaforma Huma sono presenti diversi pool, adatti a diversi scopi e partner. Tuttavia, Huma è ancora un po’ distante dai prodotti finanziari decentralizzati, senza barriere e indipendenti dall’identità previsti dalla comunità blockchain.

Quando l’autore ha tentato di prendere in prestito o fornire fondi su Huma, ha incontrato diversi ostacoli, come la difficoltà di trovare il punto di accesso, i requisiti KYC e altre barriere all’uso, che potrebbero scoraggiare i potenziali utenti.

Arf

Arf è un progetto di rete di pagamenti transfrontalieri che fornisce linee di credito per il capitale circolante non garantite, a breve termine e basate su USDC, alle istituzioni finanziarie autorizzate. Ciò consente a questi istituti di effettuare pagamenti transfrontalieri senza problemi, senza bisogno di ulteriori garanzie o conti di prefinanziamento.

Ad esempio, se un cliente Arf in Europa vuole inviare fondi a un partner in Africa, il cliente deve solo trasferire i fondi sul conto bancario locale di Arf. Arf convertirà quindi il dollaro USA nella valuta fiat locale per il regolamento in giornata. Una volta completata la transazione, il cliente può depositare i fondi sul conto di Arf tramite bonifico, SWIFT, ecc. e Arf convertirà immediatamente questi depositi in USDC per garantire la liquidità.

Arf ha completato un seed round da 13 milioni di dollari nel 2022. Finora i servizi di Arf sono ancora rivolti alle imprese e per diventare clienti è necessario compilare un modulo di richiesta. Nell’aprile di quest’anno, Arf ha annunciato la fusione con Huma. Attualmente, circa il 70% dei circa 890 milioni di dollari di finanziamenti per i pagamenti sulla piattaforma Huma proviene da Arf. La combinazione della liquidità di Arf e della piattaforma di Huma potrebbe potenzialmente creare sinergie significative.

Credix Finance

Credix è un protocollo di credito B2B all’interno dell’ecosistema Solana, con una logica di prodotto molto simile a quella di Huma. La piattaforma Credix offre pool d’investimento personalizzati per specifiche tipologie di investitori. Gli investitori istituzionali che hanno completato il KYC possono fornire liquidità a questi pool per offrire credito. I servizi di Credix sono attualmente concentrati in America Latina, con particolare attenzione a settori come il finanziamento dei crediti.

Rispetto a Huma, Credix ha requisiti più elevati per gli investitori e sostiene una gamma più ristretta di imprese. Di conseguenza, Credix ha emesso meno prestiti rispetto a Huma e Arf. Inoltre, Credix ha lanciato una funzione chiamata CrediPay, che offre servizi di “Compra ora paga dopo” per le imprese.

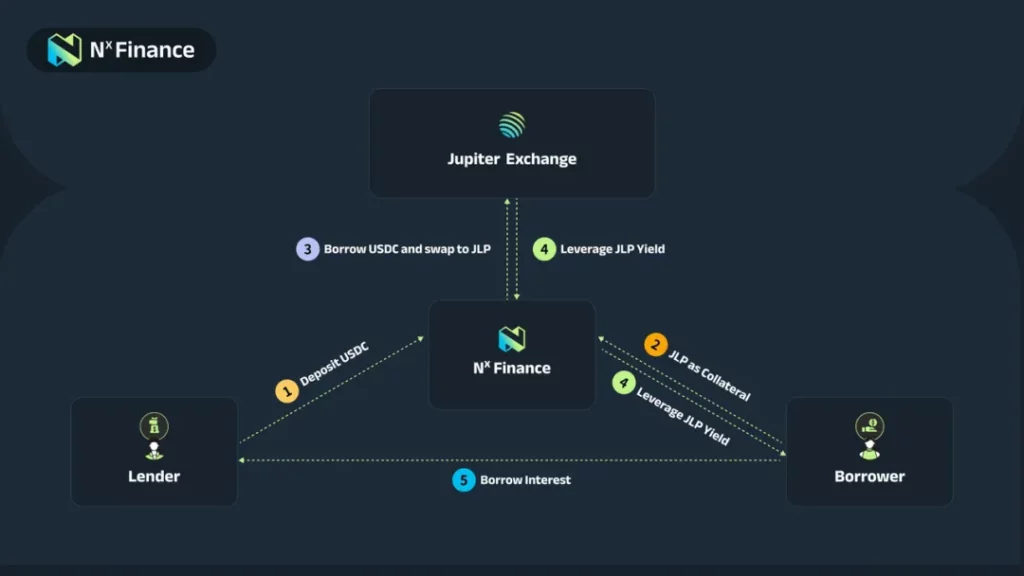

NX Finanza

Infine, c’è NX Finance, un protocollo yield-layer su Solana. NX Finance fornisce agli utenti strategie per sfruttare o coltivare attività fruttifere all’interno dell’ecosistema Solana. Queste due strategie sono chiamate Strategia Fulcrum e Strategia Gold Mining su NX Finance. Attualmente, NX Finance è ancora nelle sue fasi iniziali, con un valore totale bloccato (TVL) di circa 14 milioni di dollari.

Strategia Fulcrum: Questa strategia consente agli utenti di sfruttare le attività a premio fruttifero (attualmente a supporto dei JLP). I prestatori depositano USDC per ottenere interessi dai mutuatari, mentre questi ultimi devono garantire le attività a premio (JLP) per ottenere i prestiti. Una parte del prestito viene utilizzata per l’acquisto di JLP per aumentare la partecipazione in JLP, il che significa che il mutuatario riceve rendimenti a leva in JLP anziché in USDC.

In senso stretto, NX Finance è diverso dai progetti di cui sopra e non è un progetto PayFi in sé. È più simile a un protocollo di prestito cripto-nativo.

Tuttavia, in senso più ampio, i protocolli di prestito sono una componente cruciale per utilizzare appieno il valore temporale del denaro, che è essenziale per realizzare concetti come Buy Now Pay Never.

In definitiva, la qualificazione di un progetto come PayFi dipende dal fatto che i servizi offerti rispondano a reali esigenze di produzione e consumo, piuttosto che essere meccanismi di leva finanziaria.

Il collegamento e l’integrazione di queste esigenze del mondo reale richiedono uno sforzo notevole da parte del team di progetto, come l’ottenimento di licenze.

Conclusione

Nel complesso, PayFi è ancora in una fase iniziale e molti progetti che affermano di essere PayFi non sono ancora stati lanciati. Attualmente, PayFi può essere visto come un sottoinsieme del settore Real World Asset (RWA), principalmente incentrato sull’iterazione di esigenze Web2 come il finanziamento dei crediti e i pagamenti transfrontalieri.

Inoltre, l’auspicata “apertura” del PayFi è ancora lontana dall’essere realizzata, poiché la maggior parte dei progetti esistenti impone agli utenti rigide restrizioni KYC e geografiche. Tuttavia, alcuni progetti di PayFi, come Huma, hanno già accumulato dati sufficienti a dimostrare una domanda per i loro prodotti.

Essendo un settore al momento distante dagli utenti e dagli scambi on-chain, resta da vedere se PayFi riuscirà a creare prodotti più innovativi incentrati sul valore temporale del denaro e su altri attributi della valuta.

Sarà inoltre interessante vedere se PayFi riuscirà ad accogliere altre classi di asset fisici e a migliorarne la liquidità. Sono domande che meritano un’attenzione a lungo termine da parte degli investitori.

-

-

-

-

-

-

-

-