Opportunità per le monete stabili: Imparare dalle carte di credito

Le monete stabili sono tra le forme di pagamento più trasformative dopo le carte di credito, in grado di ridisegnare il modo in cui il denaro scorre. Grazie alle basse commissioni di trasferimento transfrontaliero, ai regolamenti quasi istantanei e all’accesso a valute globali ampiamente richieste, le stablecoin hanno il potenziale per innovare l’attuale sistema finanziario. Per le istituzioni che detengono depositi in dollari che supportano gli asset digitali, il business delle stablecoin presenta anche significative opportunità di profitto.

Attualmente, l’offerta globale di stablecoin supera i 150 miliardi di dollari, con cinque stablecoin – USDT, USDC, DAI, First Digital USD e PYUSD – che vantano ciascuna una circolazione di almeno 1 miliardo di dollari. Credo che ci stiamo dirigendo verso un futuro in cui ogni istituzione finanziaria emetterà la propria stablecoin.

Riflettendo su questa crescita, concludo che l’esame dell’evoluzione di altri sistemi di pagamento, in particolare delle reti di carte di credito, potrebbe fornire spunti preziosi.

Somiglianze tra le reti di carte di credito e le monete stabili

Per i consumatori e i commercianti, le stablecoin dovrebbero funzionare come i dollari. Tuttavia, ogni emittente di stablecoin tratta il dollaro in modo diverso a causa delle variazioni nei processi di emissione e riscatto, delle riserve a sostegno di ogni stablecoin, degli ambienti normativi e della frequenza delle verifiche finanziarie. Affrontare questa complessità rappresenta un’opportunità sostanziale.

Abbiamo visto situazioni simili nel settore delle carte di credito. I consumatori utilizzano beni quasi equivalenti al dollaro, ma non completamente intercambiabili: si tratta di prestiti denominati in dollari e legati a punteggi di credito individuali. Reti come Visa e Mastercard coordinano il processo di pagamento e le parti interessate (o potenziali tali) in entrambi i sistemi sono abbastanza simili: i consumatori, le loro banche, le banche degli esercenti e gli esercenti stessi.

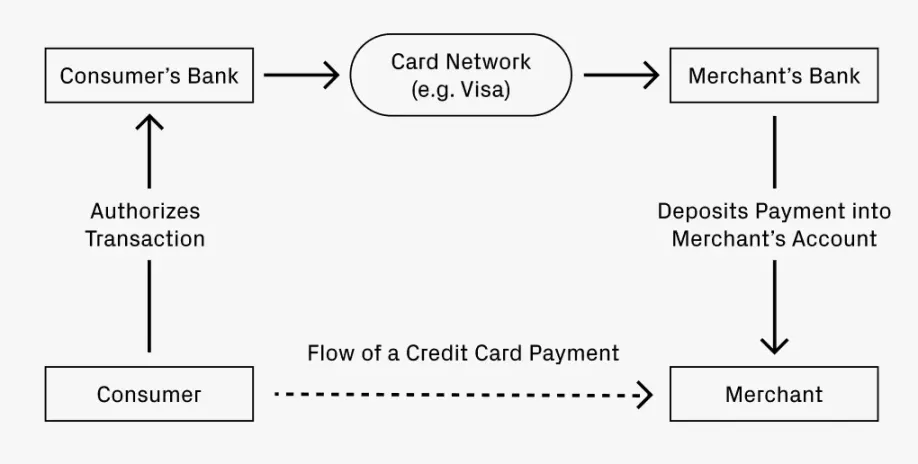

Per illustrare questa struttura di rete, consideriamo un semplice esempio:

Immaginate di cenare in un ristorante e di pagare con una carta di credito. Come arriva il pagamento al conto del ristorante?

- La vostra banca (l’emittente della carta di credito) autorizza la transazione e invia i fondi alla banca del ristorante (la banca acquirente).

- Una rete di compensazione, come Visa o Mastercard, facilita il trasferimento dei fondi, addebitando una piccola commissione.

- La banca acquirente deposita i fondi sul conto del ristorante, detraendo una commissione di servizio.

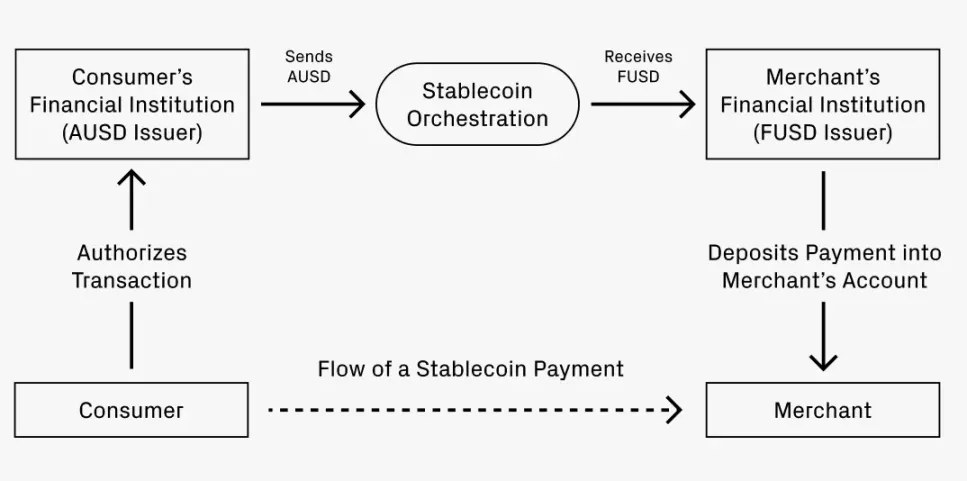

Ora, supponiamo di voler pagare con una stablecoin. La vostra banca A emette stablecoin AUSD, mentre la banca del ristorante, la banca F, accetta solo FUSD. Come si converte il pagamento da AUSD a FUSD?

Il processo rispecchia fedelmente la transazione con carta di credito:

- La banca A autorizza la transazione per AUSD.

- Un servizio di coordinamento facilita la conversione da AUSD a FUSD, eventualmente addebitando una piccola tassa. La conversione può avvenire in diversi modi:

- Percorso 1: Utilizzo di exchange decentralizzati per gli swap di stablecoin, come Uniswap, con commissioni a partire dallo 0,01%.

- Percorso 2: Convertire AUSD in un deposito in dollari, depositarlo presso la banca acquirente ed emettere FUSD.

- Percorso 3: Coordinamento di un regolamento netto di fondi attraverso una rete, che può richiedere una certa scala per essere eseguito in modo efficace.

- Il FUSD viene depositato sul conto dell’esercente, probabilmente con una commissione di servizio.

Quando l’analogia diventa distinta?

Le analogie tra le reti di carte di credito e i framework delle stablecoin suggeriscono quando le stablecoin potrebbero migliorare significativamente e, per certi versi, superare le reti di carte di credito.

In primo luogo, consideriamo le transazioni transfrontaliere. Se lo scenario precedente prevede che un consumatore statunitense paghi in un ristorante italiano, il consumatore vuole pagare in dollari mentre il commerciante desidera ricevere euro. Le carte di credito esistenti possono applicare commissioni fino al 3%. Al contrario, lo scambio di stablecoin su un DEX potrebbe costare appena lo 0,05% (una differenza di 60 volte). Questa riduzione delle commissioni applicata a pagamenti transfrontalieri più ampi rende evidente l’aumento di produttività per il PIL globale.

In secondo luogo, la velocità dei flussi di pagamento dalle aziende ai privati è rapida: una volta autorizzati, i fondi possono uscire immediatamente da un conto. Il regolamento istantaneo è prezioso e molto atteso. Molte aziende hanno una forza lavoro globale, che porta a pagamenti transfrontalieri potenzialmente più frequenti e più grandi rispetto alle transazioni tipiche dei consumatori. La continua globalizzazione della forza lavoro darà un forte impulso all’adozione delle stablecoin.

Opportunità future: Dove potrebbero sorgere?

Se l’analogia tra le strutture di rete ha un qualche valore, potrebbe rivelare aree in cui possono emergere opportunità imprenditoriali. Le imprese consolidate nell’ecosistema delle carte di credito si sono evolute attraverso il coordinamento dei pagamenti, l’innovazione delle emissioni e il supporto di vari formati. Un’evoluzione simile potrebbe verificarsi con le monete stabili.

Gli esempi precedenti illustrano principalmente il ruolo del coordinamento dei pagamenti, in quanto il flusso di fondi rappresenta un business enorme. Società come Visa, Mastercard, American Express e Discover vantano valutazioni di centinaia di miliardi, superando complessivamente i mille miliardi di dollari. La loro capacità di mantenere l’equilibrio sul mercato indica una sana concorrenza e un mercato sufficientemente ampio da sostenere imprese significative. È ragionevole ipotizzare che lo spazio di coordinamento delle stablecoin vedrà una concorrenza simile man mano che maturerà. Poiché le stablecoin sono in fase di sviluppo dell’infrastruttura solo da 1 a 2 anni, c’è ancora molto tempo per le nuove startup per cogliere queste opportunità.

Anche l’emissione di stablecoin è un’area matura per l’innovazione. Analogamente all’ascesa delle carte di credito aziendali, potremmo assistere a un aumento delle aziende che desiderano creare le proprie monete stableco. La padronanza dell’unità di pagamento può dare alle aziende un maggiore controllo sui processi contabili end-to-end, dalla gestione delle spese alla gestione delle tasse estere. Questi sforzi potrebbero formare linee di business dirette per le reti di coordinamento delle stablecoin o ispirare startup completamente nuove, come Lithic.

Anche l’emissione di stablecoin potrebbe diventare più specializzata. Per quanto riguarda le carte di credito, molte consentono ai clienti di pagare commissioni anticipate per ottenere strutture di ricompensa migliorate, come la Chase Sapphire Reserve o la AmEx Gold. Alcune società, in genere compagnie aeree e rivenditori, offrono persino carte di credito proprietarie. Non sarebbe sorprendente vedere emergere esperimenti simili con livelli di ricompensa in stablecoin, aprendo nuove strade per le startup.

Tutte queste tendenze favoriscono la crescita reciproca. Con la diversificazione dei formati di emissione, aumenterà la domanda di servizi di coordinamento dei pagamenti. Man mano che le reti di coordinamento matureranno, abbasseranno le barriere per l’ingresso di nuovi emittenti nel mercato. Si tratta di opportunità enormi e mi auguro che un numero maggiore di startup entri in questo spazio. Nel lungo periodo, potrebbe essere un mercato da svariati miliardi di dollari, in grado di accogliere più operatori di grandi dimensioni.