Come si stanno sviluppando le monete stabili e gli RWA nell’ecosistema Solana?

Con la recente impennata degli ETF, le stablecoin e i Real World Assets (RWA) sono emersi come potenti mezzi per migliorare l’adozione del mondo reale e rafforzare il sistema finanziario esistente attraverso l’economia della catena.

La missione “mondo tokenizzato” di Larry Fink è stata uno dei meme più discussi di questo ciclo, e continua questa visione con il fondo tokenizzato on-chain BUIDL di Blackrock. Nonostante Ethereum e Tron siano i centri per le stablecoin, Solana ha mostrato performance eccezionali, con volumi di trading giornalieri di picco che hanno superato i 100 miliardi di dollari.

Anche le attività RWA sulla rete sono in aumento, con l’USDY di Ondo come garanzia DeFi, la collaborazione di Maple Finance con Jito e il lancio di Libre Fund.

Questo articolo approfondisce questi sviluppi per capire lo slancio di Solana nel diventare una delle catene con il maggior numero di applicazioni reali.

Le monete stabili su Solana

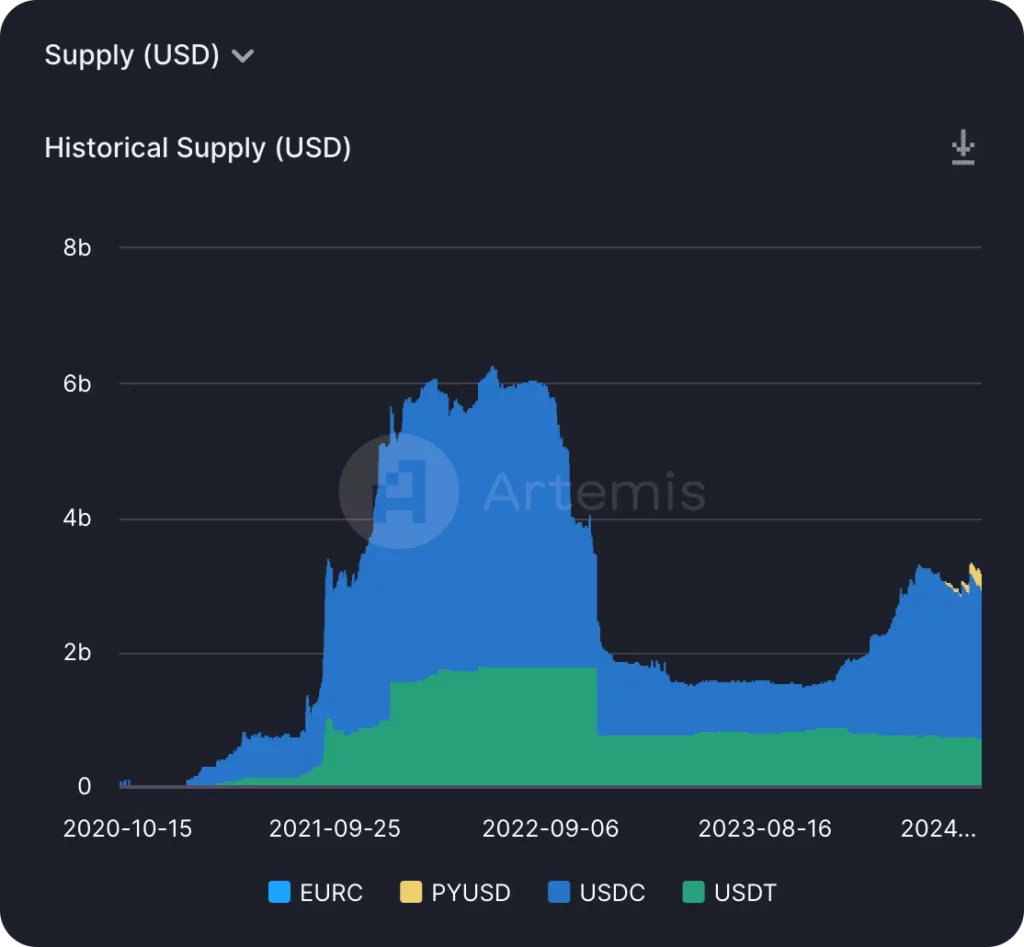

Le Stablecoin su Solana hanno mostrato un forte slancio e una continua espansione in questo ciclo, evidenziando la solidità della rete e l’attrattiva per gli emittenti di stablecoin.

Oggi, l’USDC di Circle domina lo spazio delle stablecoin su Solana, rappresentando circa il 70% dell’offerta totale di stablecoin sulla catena, nonostante detenga solo il 30% circa su Ethereum.

A partire da questa settimana, nonostante la capitalizzazione di mercato totale di USDT sia di 114 miliardi di dollari e il volume di scambi giornalieri di Ethereum sia di 31,5 miliardi di dollari, superando il totale combinato dei 20 principali token ERC, il volume di scambi di USDC rispetto a USDT (al secondo posto della catena) è di circa 19:1. Il dominio di USDC su Solana deriva dalla strategia di Circle e della Fondazione Solana di incentivare gli sviluppatori e promuovere l’integrazione della piattaforma.

Ad esempio, piattaforme come Solend e SuperTeam offrono sovvenzioni agli sviluppatori in USDC, attirando così un maggior numero di sviluppatori verso Solana. Anche il lancio del Cross-Chain Transfer Protocol (CCTP) su Solana da parte di Circle ha aumentato la disponibilità e la liquidità di USDC.

Inoltre, i servizi Web3 di Circle semplificano lo sviluppo di contratti intelligenti, rispondendo alle esigenze degli sviluppatori e facilitando l’integrazione di USDC. Nel complesso, questi sforzi mirano a unificare la DeFi e ad affermare l’USDC come la principale stablecoin di Solana.

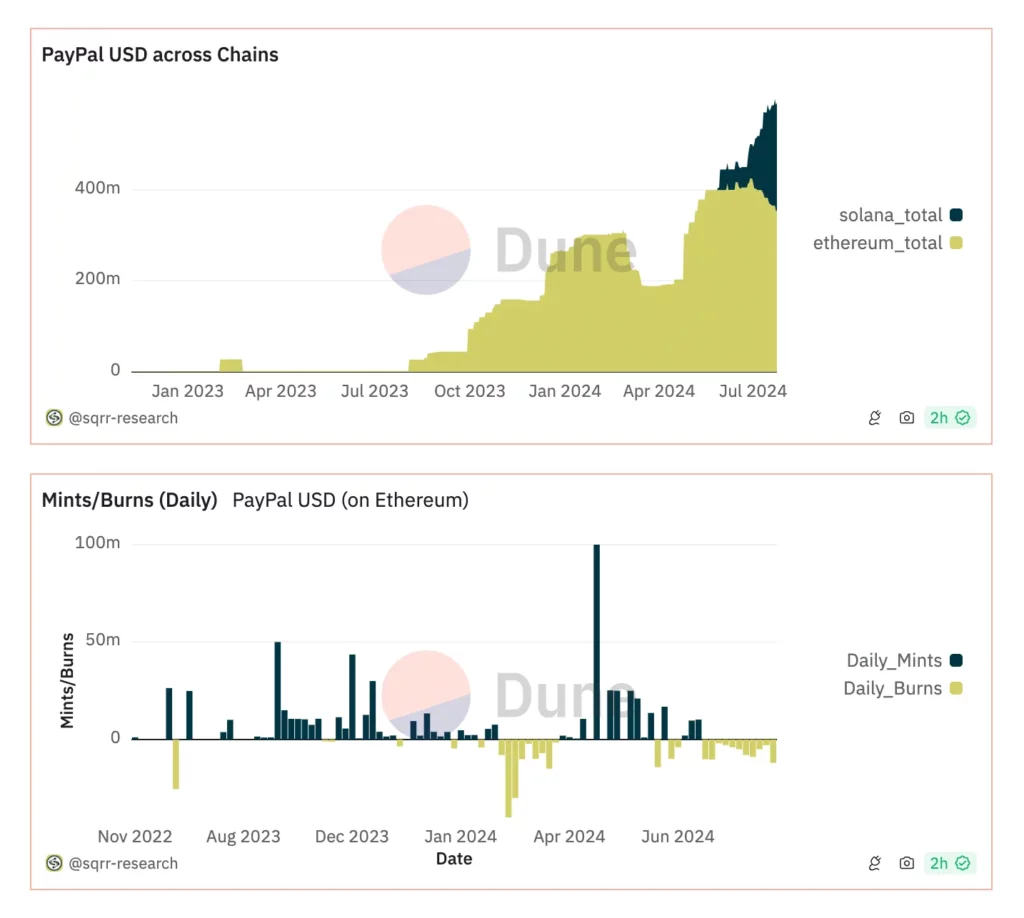

Al terzo posto c’è PYUSD di PayPal, con un’offerta in circolazione di circa 240 milioni di dollari, che rappresenta circa l’11% dell’offerta totale di stablecoin di Solana dal suo lancio, avvenuto meno di due mesi fa.

I protocolli DeFi come Kamino Finance hanno favorito questa crescita offrendo rendimenti interessanti dal lato dell’offerta per PYUSD a partire dal 1° luglio. Questi rendimenti sono partiti dal 30% e sono scesi al 23%, con un APY di prestito dello 0,22%, rispetto al 21% di USDC e al 16,5% di USDT, rendendo PYUSD uno strumento DeFi interessante. L’offerta di PYUSD è aumentata dell’88% nella settimana successiva al 1° luglio, con il 38% che è confluito a Kamino.

Oltre agli emittenti di stablecoin, le principali piattaforme finanziarie come Stripe e Shopify che si integrano con Solana aprono nuove opportunità per gli sviluppatori e le imprese, consentendo loro di costruire piattaforme affidabili che soddisfano le esigenze quotidiane e collegano Solana con la finanza tradizionale.

Progetti come Sphere, Lulo, Decaf ed Helio sono già in fase di sviluppo e semplificano le transazioni in criptovaluta e utilizzano le monete stabili come l’USDC per offrire servizi finanziari quotidiani, come la conversione in valuta locale, la facilitazione dei pagamenti in cripto e-commerce e il risparmio ad alto rendimento.

Nel complesso, lo slancio visto con le stablecoin su Solana sembra pronto ad ampliare la gamma di prodotti del sistema finanziario esistente attraverso efficienti soluzioni on-chain.

RWA su Solana

Sebbene la crescita delle RWA su Solana sia relativamente tranquilla rispetto a Ethereum, l’integrazione di Solana con gli asset del mondo reale sta creando un ecosistema fertile al di là delle tesorerie tokenizzate.

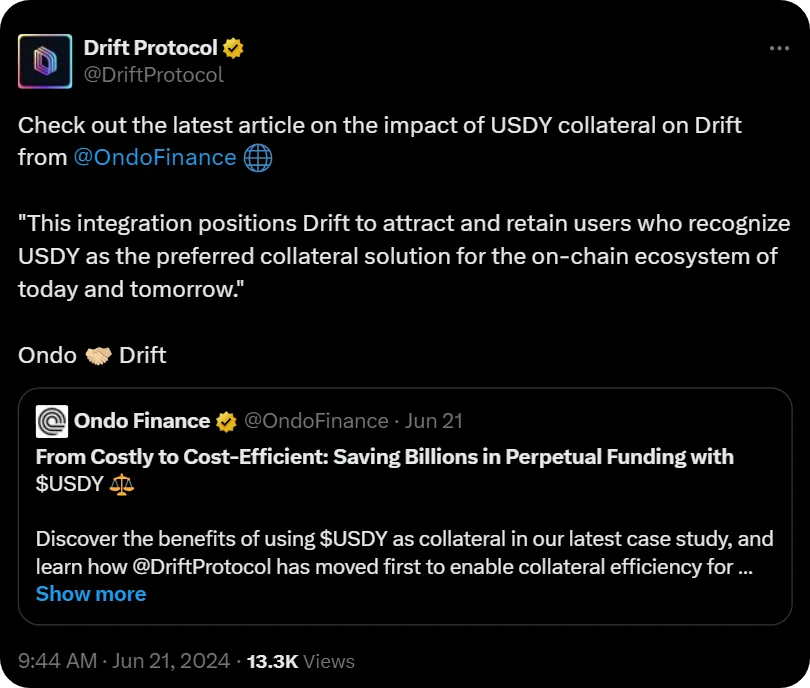

Il prodotto di tesoreria tokenizzato USDY, fiore all’occhiello di Ondo Finance, è stato distribuito su Solana nel dicembre 2023, con un market cap attuale di 42 milioni di dollari. Sebbene sia relativamente piccolo rispetto ad altre stablecoin leader, USDY ha fatto progressi interessanti, come l’integrazione come collaterale nel perps DEX Drift Protocol.

Questa e le future collaborazioni aggiungono utilità agli asset reali tokenizzati al di là dei prestiti, aumentando l’efficienza del capitale dei trader.

Oggi, alcuni dei progetti RWA più interessanti dell’ecosistema Solana includono Maple e Parcl.

Maple è un marketplace per le aziende whitelisted per prendere in prestito da pool di liquidità on-chain, riassegnato a Solana lo scorso anno, che offre canali di rendimento per le stablecoin e le altcoin attraverso un mercato di prestiti iper-collateralizzati.

Inoltre, Maple ha lanciato un nuovo prodotto di prestito al dettaglio, Syrup, in collaborazione con Jito. Questa partnership offre un finanziamento flessibile ai mutuatari che utilizzano JitoSOL, sblocca le fonti di rendimento per i prestatori e migliora la gestione del rischio grazie alla liquidità di JitoSOL.

Parcl è un DEX immobiliare perpetuo che consente agli utenti di investire e fare trading (lungo o corto, con leva fino a 10x) in mercati geografici specifici come Boston, Chicago o Miami.

Il protocollo mira a democratizzare l’accesso a classi di attività tradizionalmente opache per investimenti direzionali e strategie di copertura. Parcl si sta espandendo anche nello spazio forex con i prossimi mercati GBP ed EUR.

Questo è solo l’inizio dell’espansione di Solana nel settore RWA, con il recente annuncio di Libre Fund e l’imminente GUM Alliance di Jupiter e elmnts exchange che continueranno a dare impulso alla sua attività.

Fondo Libre

Libre, una joint venture tra WebN Group sotto Brevan Howard e Laser Digital sotto Nomura, sta lanciando una serie di fondi tokenizzati su Solana, come l’Hamilton Lane SCOPE Fund noto per gli alti rendimenti e il Brevan Howard Master Fund focalizzato sulle strategie di trading macro globale. I piani di Libre, con quasi 20 milioni di dollari in TVL prima del lancio, includono servizi di trading secondario per i suoi fondi nel corso dell’anno.

Alleanza GUM di Giove

L’iniziativa Grand Unified Markets (GUM) di Jupiter, in collaborazione con la Solana Foundation e con market maker come Wintermute e DWF Labs, mira a creare un “singolo mercato atomico” su Jupiter per tutti gli asset, dal forex e dalle azioni agli RWA come il credito, i treasury e gli immobili, nonché le criptovalute.

Questa iniziativa intende introdurre in modo efficace gli asset tokenizzati garantendo una liquidità elevata e affrontando il problema comune della “gallina o dell’uovo” nella tokenizzazione, in cui gli emittenti sono riluttanti a tokenizzare asset senza liquidità e la liquidità rimane bassa finché non vengono tokenizzati altri asset.

Elmnts

Elmnts è un mercato emergente per le risorse energetiche fondamentali tokenizzate, come i diritti minerari nell’industria del petrolio e del gas, che si prevede genererà oltre 800 miliardi di dollari di entrate nel 2024. Questo approccio migliora la trasparenza, l’accessibilità e la liquidità, affrontando gli elevati costi di transazione e la scarsa liquidità dei mercati attuali.

A tal fine, la società acquisisce diritti minerari attraverso aste, vendite private e reti, con esperti che seguono le aree di leasing attive e comprendono i mercati del petrolio e del gas. Questo mercato semplifica il processo di investimento, riduce i costi e consente a più investitori di partecipare con commissioni e minimi inferiori.

Conclusione

Con la crescita significativa delle stablecoin e la stabilizzazione dei prodotti RWA, Solana ha gettato una solida base per sfruttare l’economia della catena per espandere i mercati del mondo reale.

Iniziative nuove e imminenti come i fondi tokenizzati di Libre, la GUM Alliance di Jupiter e il mercato delle risorse energetiche fondamentali di elmnts inseriscono ulteriormente Solana nel mercato delle RWA e forniscono un accesso più ampio agli asset reali della catena rispetto alla maggior parte delle altre catene.

In effetti, il recente rapporto di Coingecko ha mostrato che le due principali narrazioni nel secondo trimestre del 2024 erano i memecoin (ovviamente) e gli RWA. Se Solana attira l’attenzione sugli RWA tanto quanto i memecoin, potrebbe attirare capitali istituzionali verso la catena e assicurarsi la posizione di leader nelle tendenze di questo ciclo.

Man mano che il sistema finanziario esistente si fonde con la finanza decentralizzata, il ruolo di Solana nel facilitare la tokenizzazione degli asset tradizionali continuerà ad espandersi, consolidando il suo status di catena che soddisfa tutte le esigenze, sia al dettaglio che istituzionali.