Esplorare il mercato delle tariffe di Solana e il nuovo futuro del MEV

Con la rapida espansione della DeFi, la blockchain Solana sta emergendo come nuovo punto di riferimento per le applicazioni decentralizzate, grazie alla sua architettura ad alte prestazioni e alla sua tecnologia innovativa. Tuttavia, con l’aumento dell’attività economica, le preoccupazioni relative al mercato delle commissioni di Solana e al Valore Massimo Estraibile (MEV) stanno gradualmente diventando oggetto di attenzione da parte della comunità.

L’ascesa di Solana nella DeFi

L’ascesa di Solana sta espandendo il Lo spazio della DeFi. Pur osservando da lontano, non abbiamo mai offerto una nuova prospettiva. Tuttavia, la fervente attività su Solana negli ultimi mesi ci ha fornito una nuova opportunità per osservare la sua posizione nel mercato e la sua possibile evoluzione.

Le commissioni di transazione sono essenziali per sostenere le attività più elementari di una blockchain, in quanto convalidano le transazioni degli utenti e le inseriscono in un blocco. Lo scopo principale di queste commissioni è quello di prevenire lo spam; sono anche parte della sovvenzione pagata ai validatori per costruire/convalidare i blocchi. In un certo senso, queste tariffe di rete sono simili all’affitto: gli utenti pagano delle tariffe per accedere a un bene limitato per unità di tempo. Il bene in questo caso è lo “spazio del blocco”, cioè lo spazio sul blocco.

Qui valutiamo lo spazio del blocco su due delle più grandi blockchain di smart contract, Ethereum e Solana. Approfondendo la questione, ci rendiamo conto che il mercato delle commissioni, progettato all’interno del protocollo e sviluppato organicamente da zero, consente ai validatori di sfruttare il loro accesso allo spazio del blocco.

Il mercato delle commissioni di Solana è ottimizzato per ottenere prestazioni elevate e mira a evitare i problemi riscontrati nell’approccio di Ethereum. Tuttavia, sebbene il mercato di Solana possa essere in ultima analisi più efficiente di quello di Ethereum, deve ancora subire una rivoluzione MEV simile (i validatori iniziano a sfruttare la loro posizione privilegiata). Solana non ha bisogno di seguire la strada del Protocollo di Separazione della Blockchain (PBS) proposto da Ethereum, ma deve identificare un approccio globale per la stabilità a lungo termine del suo mercato delle commissioni.

Fondamenti della valutazione dello spazio dei blocchi

Prima di approfondire l’argomento, cerchiamo di capire come si determina approssimativamente il valore dello spazio dei blocchi.

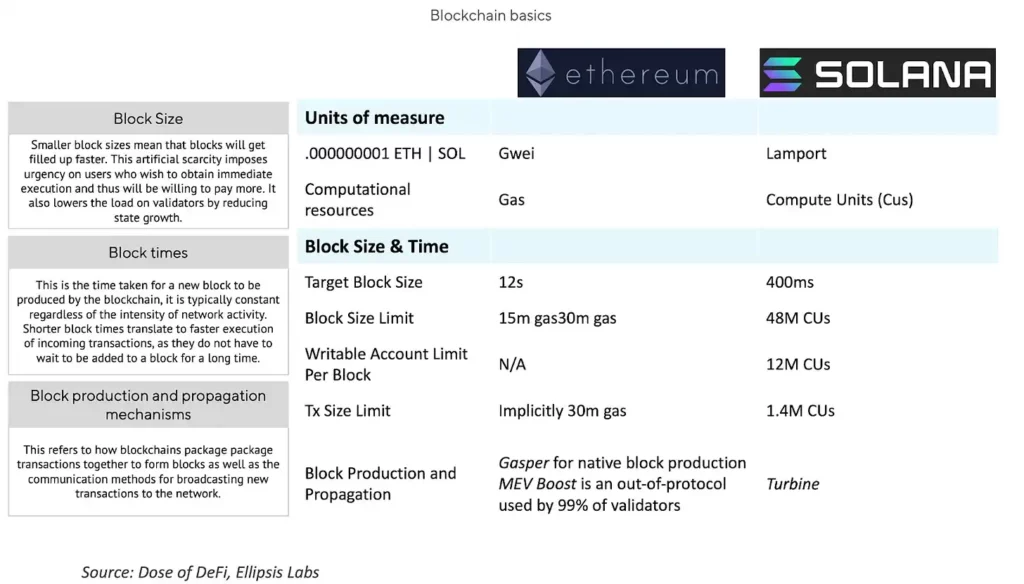

Esistono sia aspetti tecnici che aspetti sociali (essenzialmente il coordinamento tra le varie parti che danno valore alla blockchain). Tecnicamente, le blockchain possono regolare la dimensione dei blocchi, la durata dei blocchi e i meccanismi di produzione e propagazione dei blocchi. Il grafico seguente fornisce una descrizione più dettagliata e un confronto degli approcci di Ethereum e Solana.

L’aspetto sociale si riferisce al coordinamento tra le parti interessate per raggiungere gli obiettivi tecnici e finanziari della catena. Può anche essere visto come lo status sociale della blockchain, soggettivo ma comunque importante. Altrettanto efficace è la pressione sociale e la costruzione di una cultura per risolvere i problemi, sia Solana che Ethereum hanno costruito tali culture. Esempi recenti di discussioni intorno al livello sociale includono dibattiti sull’aumento del limite di gas di Ethereum e sull’emissione per epoca, nonché la recente chiusura della mempool di Jito su Solana.

Ora esaminiamo e confrontiamo i mercati delle commissioni di Ethereum e Solana in modo più dettagliato.

Sintesi del mercato delle commissioni di Ethereum

La popolarità di Ethereum è attribuita principalmente al suo ambiente di esecuzione: la Ethereum Virtual Machine (EVM), che rende possibili i contratti intelligenti. Un altro fattore è la natura permissionless di Ethereum, che ha portato a varie ondate di innovazione: il boom delle ICO del 2017-2018, la DeFi Summer del 2020 e la mania degli NFT del 2021-2022. L’esistenza continua di queste applicazioni ha creato valore per i validatori che forniscono spazio ai blocchi per queste attività.

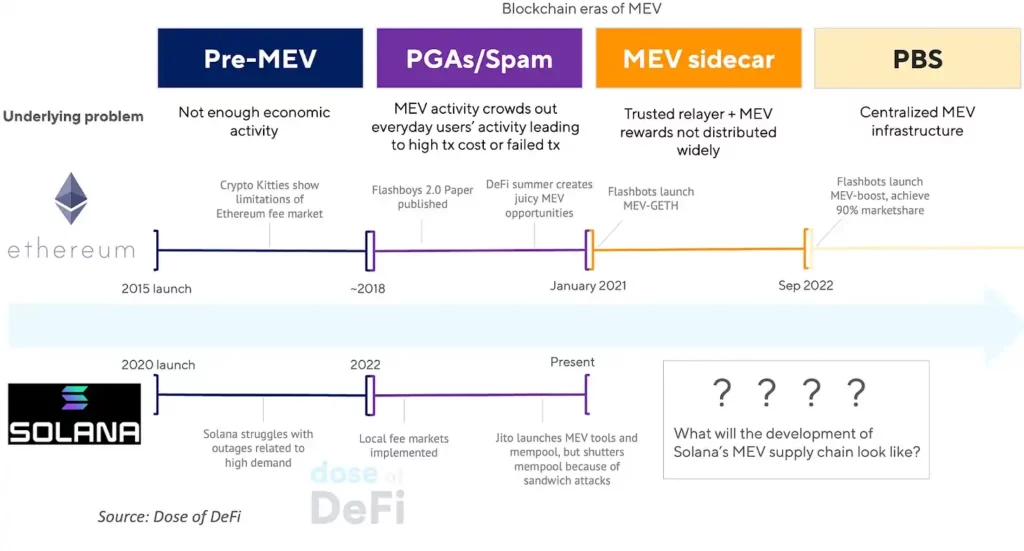

Poco dopo un’impennata dell’attività economica su Ethereum (prima del passaggio a PoS), i minatori hanno iniziato a studiare come inserire le loro transazioni quando si presentavano opportunità di arbitraggio, sfruttando la loro posizione di proponenti di blocchi.

Phil Daian è stato il primo a documentare questa attività. Ha documentato per la prima volta questa attività nel suo documento rivoluzionario, Flash Boys 2.0, pubblicato nel 2019 (che ora chiamiamo MEV). All’epoca, il mercato a pagamento di Ethereum consentiva solo prezzi del gas più elevati come incentivo per l’inclusione delle transazioni. Queste aste prioritarie di gas (PGA) congestionavano la rete Ethereum e facevano salire i prezzi del gas fino al lancio di Flashbots (co-fondato da Daian). Questo ha creato un mercato per i minatori che potevano essere pagati per l’inclusione delle transazioni dai cercatori, che sono operatori di arbitraggio sulla catena. I ricercatori di Ethereum si sono poi resi conto che l’estrazione di MEV poteva essere più potente delle commissioni sulla catena.

Il cambiamento più significativo nel mercato delle commissioni di Ethereum potrebbe essere l’EIP-1559, che ha creato una commissione di base (determinata dinamicamente per periodo, per prevenire lo spam e bruciata) e una commissione di priorità (utilizzata per mostrare l’urgenza o specificare le preferenze e pagata per bloccare i proponenti per l’inclusione delle transazioni). Un punto importante è che la “tassa di priorità” è funzionalmente diversa dai “suggerimenti”. La prima garantisce l’inclusione ed è mediata dalla catena sottostante, mentre la seconda garantisce l’ordine e l’inclusione ed è mediata dal mercato delle commissioni.

L’approccio di Ethereum si è evoluto; si veda il nostro approfondimento sul MEV dello scorso autunno. Ciò è avvenuto grazie alla combinazione del livello sociale, che tenta di decentralizzare un’industria MEV concentrata, e del livello tecnico, dove MEV è diventato una parte fondamentale della roadmap tecnica (Vitalik chiama questa parte della roadmap “Il flagello”).

Meccanica del mercato a pagamento di Solana

Solana adotta un approccio radicalmente diverso nell’architettura della blockchain, soprattutto per quanto riguarda la scalabilità.

Alcune innovazioni degne di nota di Solana sono:

- Nessun pool di memoria generale: in Solana, le transazioni vengono inoltrate direttamente dal client iniziatore al Leader corrente responsabile della generazione dei blocchi, eliminando la necessità di un pool di memoria. In teoria questo riduce la latenza di conferma delle transazioni, ma in pratica la situazione non è sempre semplice a causa del “jitter” (cioè i diversi tempi di elaborazione sperimentati dai diversi validatori quando gestiscono transazioni o blocchi).

- Isolamento di stato: La mancanza di un’estensione del pool di memoria rende le transazioni sui suoi dAPP più indipendenti l’una dall’altra. Questo approccio è simile al concetto di “aggiungere più corsie per facilitare il traffico”; i diversi tipi di transazioni su Solana devono seguire “percorsi” specifici, dagli utenti ai Leader, per essere aggiunti ai blocchi.

- Esecuzione parallela: Solana può elaborare transazioni non sovrapposte contemporaneamente nello stesso blocco. Ciò è dovuto a due fattori:

- La produzione di blocchi di Solana è (all’incirca) continua, poiché ci si aspetta che i Leader aggiungano transazioni ai blocchi man mano che le ricevono.

- Gli Slot Leader sono fissi, in quanto sono pre-schedulati in una coda e sono anche responsabili della produzione continua di quattro blocchi consecutivi.

Questi due fattori, combinati con l’isolamento dello stato di Solana, consentono alle transazioni di essere “multithreaded”. Ciò significa che le transazioni su più thread sono confermate approssimativamente allo stesso tempo nel programma Leader dell’epoca corrente (a condizione che le transazioni all’interno dello stesso thread non modifichino lo stesso stato) nello stesso modo e allo stesso tempo.

Il mercato delle tasse di Solana: Più economico ≠ Migliore

Le commissioni di rete su Solana sono tipicamente molto basse (anche se sono aumentate con la recente domanda). A differenza di Ethereum, Solana ha una tariffa base statica misurata in lamports. Poi, la sua tariffa di priorità è misurata in micro lamports per unità computazionale richiesta.

Ciò significa che, mentre le tariffe scalano algoritmicamente con la complessità e la domanda sull’EVM, l’SVM deve aumentare la sua tariffa di priorità solo con richieste semplici. I problemi tecnici non dinamici che ne derivano sono descritti in dettaglio qui, ma il punto principale è che la tariffazione delle fluttuazioni della domanda in modo statico per un bene con un’offerta determinata non è ideale.

Il mercato a pagamento di Solana: Inevitabilità del MEV

Il consenso sociale di Solana vede le sue basse commissioni come un vantaggio unico rispetto ad altre blockchain. Questo approccio invita allo spam, quindi alcuni sostengono la necessità di aumentare le tariffe o di implementare tariffe di base dinamiche durante i periodi di alta attività (simili a EIP-1559).

L’approccio di Solana è stato finora quello di implementare mercati a pagamento localizzati per gestire l’aumento della domanda. Poiché lo Stato è isolato, la rete può facilmente identificare gli “hotspot” o gli Stati che registrano un aumento della domanda. Questo approccio ai punti caldi consente alla blockchain di prezzare algoritmicamente le transazioni con commissioni di transazione più elevate rispetto agli Stati meno richiesti. Questo approccio è simile al ruolo di costruttore di blocchi di Ethereum, completato da uno scheduler, che aiuta a collocare le transazioni in blocchi consecutivi in base alle tariffe prioritarie.

Come parte dell’implementazione dei mercati a pagamento localizzati, Solana ha costruito uno scheduler in-protocollo che pianifica localmente l’esecuzione delle transazioni in base a un algoritmo first-in, first-out. Le transazioni vengono continuamente inviate agli slot leader, che le ordinano in base ai suggerimenti forniti.

L’algoritmo prevede anche che gli slot leader condividano gli shard che stanno costruendo con alcuni dei nodi a cui sono collegati, in base alla loro partecipazione. Tuttavia, come accennato in precedenza, questo processo è disturbato dal jitter. In particolare, il jitter dello scheduler (dovuto all’assegnazione casuale da parte di Solana delle transazioni in arrivo ai thread di esecuzione) e il jitter della rete (dovuto alla latenza del relay P2P delle transazioni in arrivo e degli shard) creano incertezza nell’ordine delle transazioni su Solana, rendendo le aste di spazio a blocchi economicamente fattibili. In altre parole, i validatori hanno un incentivo economico a inserire o riordinare le transazioni ogni volta che c’è jitter. Per gli utenti, questo significa perdita di MEV, e per i validatori, significa profitti MEV.

Solana vs. Ethereum

Un rapido ripasso di MEV su Ethereum: Prima di Flashbots su Ethereum, l’attività di MEV ha escluso la normale attività della blockchain, facendo salire i prezzi della benzina per tutti gli utenti attraverso le PGA. Su Solana, le tariffe non salgono alle stelle perché non ha uno stato condiviso e un prezzo minimo globale come Ethereum, ma durante l’aumento dell’attività, gli utenti regolari trovano difficile completare le transazioni su Solana. Flashbots ha rilasciato MEV-GETH per gestire le PGA, creando un canale separato per l’acquisizione di valore MEV al di fuori del meccanismo di commissioni in-protocollo. Nel caso di Solana, Jito ha introdotto un prodotto simile per i validatori, fornendo loro uno pseudo pool di memoria e uno scheduler personalizzato per ordinare le transazioni nel modo più vantaggioso. Il pool di memoria di Jito era attraente per gli utenti, in quanto offriva loro una garanzia di inclusione (cioè l’estrazione del loro MEV).

Pur essendo un prodotto popolare, il pool di memoria di Jito ha subito pressioni sociali ed è stato chiuso il mese scorso. Questo potrebbe essere dovuto allo stesso motivo per cui oltre il 20% delle transazioni di Ethereum avviene attraverso pool di memoria privati: gli utenti si sono stancati degli attacchi sandwich. Lo spam è ancora una volta l’unico meccanismo per le transazioni sensibili al tempo su Solana (da un punto di vista probabilistico). La mancanza di un efficiente meccanismo di offerta di spazio per i blocchi porta all’incertezza durante i periodi di alta domanda.

Poiché le transazioni su Solana ora affluiscono direttamente agli slot Leader e il modello di priorità è stato stravolto, la topologia (e la conseguente latenza) è una componente cruciale per gli utenti che considerano le transazioni sensibili al tempo.

La topologia degli utenti nella rete può essere intesa come la loro “distanza” dai leader, a seconda del loro peso di partecipazione e/o del peso di partecipazione dei nodi a cui sono collegati. Pertanto, gli agenti razionali cercheranno di connettersi a nodi con alte puntate già controllate, portando alla centralizzazione.

Come conseguenza a breve termine dello spam, Solana è ora così congestionato da essere quasi inutilizzabile per gli utenti meno sofisticati a causa dei fallimenti delle transazioni. Pertanto, affrontare le conseguenze a lungo termine (centralizzazione della co-locazione e della rete) diventa più critico.

Una struttura di mercato più razionale?

La filosofia di progettazione iniziale di Solana era incentrata sull’eliminazione dell’attrito degli utenti e sulla possibilità per la rete di convalida di soddisfare la domanda in qualsiasi modo. Ciò che hanno trascurato è che i mercati funzionano in modo più efficace quando c’è un certo grado di certezza nel loro funzionamento. I mercati a pagamento offrono un modo per democratizzare l’inclusione richiedendo agli utenti di pagare di più, spostando il problema da una prospettiva topologica a una basata sugli incentivi.

Anche se questo cambia l’esperienza dell’utente, accettare i mercati a pagamento, in particolare la loro relazione con il MEV, è la strada migliore per Solana e i suoi utenti. Fornire un approccio a pacchetti ad alto costo mantenendo l’integrità della catena è molto meglio che non avere alcun metodo.

In effetti, l’attività sulla catena è quasi sempre sensibile al tempo, soprattutto quando gli agenti cercano di estrarre valore con un costo economico minimo o nullo. L’esecuzione ad alta certezza è migliore dell’esecuzione probabilistica a basso costo.

La specializzazione dei mercati a pagamento permette che la contrattazione e le aste per lo spazio dei blocchi avvengano a un livello superiore, lontano dal consenso e dall’esecuzione. In questo modo, i validatori possono adempiere ai loro compiti senza preoccuparsi di ottimizzare il miglior risultato per il valore dello spazio dei blocchi accumulato.

La prossima rivoluzione MEV di Solana

Solana sta attualmente discutendo con tutta la catena su come ristrutturare il suo mercato delle commissioni (cosa che Ethereum ha contemplato per anni ma non ha risolto).

Solana non ha ancora subito la necessaria trasformazione in MEV. Mentre la recente impennata dell’attività sulla catena ha attirato partecipanti MEV come Jito ed Ellipsis ad iniziare a costruire infrastrutture MEV, i principali validatori non hanno ancora superato questa soglia per gestire le proprie strategie MEV di Solana. In netto contrasto, tutti i principali staker su Ethereum stanno eseguendo MEV. La comunità dei validatori di Solana non è così avversaria come quella di Ethereum, quindi per dare priorità all’esperienza dell’utente finale, entrambe le parti hanno raggiunto un accordo di stretta di mano per non estrarre MEV (finora).

Questa situazione non durerà: il livello sociale non può monitorare il comportamento all’infinito. Le blockchain devono operare in un ambiente di attori auto-interessati. Solana potrebbe essere più performante di Ethereum perché può affrontare alcuni problemi di MEV senza essere così fortemente vincolata dalla decentralizzazione. Tuttavia, deve ancora rispondere ad alcune questioni spinose, come ad esempio se tutti i SOL puntati debbano avere diritto a ricompense MEV come quelle ottenute attraverso l’incremento MEV su Ethereum.

Per risolvere i problemi di congestione su Solana, stiamo esplorando alcuni meccanismi minimi. Questi meccanismi includono strutture di tariffe dinamiche, modifiche alle specifiche dello scheduler locale di prossima pubblicazione, vincoli basati sulla posta in gioco e altre ottimizzazioni a livello di applicazione. I progressi sono rapidi. L’amministratore delegato di Jito ha recentemente ammesso: “Un piccolo gruppo di operatori/ricercatori sta creando un sandwich di mempool private”.

Il MEV è un segno di crescita economica e quindi è inevitabile. In effetti, anche il Bitcoin, la cui semplicità è spesso acclamata come la sua più grande caratteristica, ha iniziato a subire un rimodellamento dopo gli Ordinals e l’aumento dell’attività economica. Scegliere di ignorare le soluzioni a causa di esternalità negative (come nel caso di Jito) non elimina tali esternalità, ma porta solo a un mercato non coordinato.

Il livello sociale è uno strumento efficace per prevenire i comportamenti predatori, ma può durare solo poco. Ethereum sta sperimentando carenze a livello sociale, con l’aumento dei giochi di tempo, una strategia in cui i proponenti dei blocchi ritardano intenzionalmente il rilascio dei loro blocchi il più a lungo possibile per massimizzare l’acquisizione di MEV. Questo mina la sicurezza della catena, ma ha senso dal punto di vista economico per i validatori. La vergogna può durare per un po’, ma la ricerca sui protocolli è l’unica soluzione a lungo termine.

È troppo presto per dire come sarà la catena di fornitura dei MEV di Solana tra qualche anno. Ma una cosa di cui possiamo essere certi ora è che la maggior parte del valore sarà catturato da un gran numero di validatori.